Tamaño del mercado de colocación de centros de datos, participación y análisis de la industria, por tipo (colocación minorista, colocación mayorista y colocación híbrida), por tipo de empresa (grandes empresas y pequeñas y medianas empresas), por estándar de nivel (Nivel I, Nivel II, Nivel III y Nivel IV), por industria (TI y telecomunicaciones, BFSI, atención médica, venta minorista, gobierno y defensa, manufactura, medios y entretenimiento y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

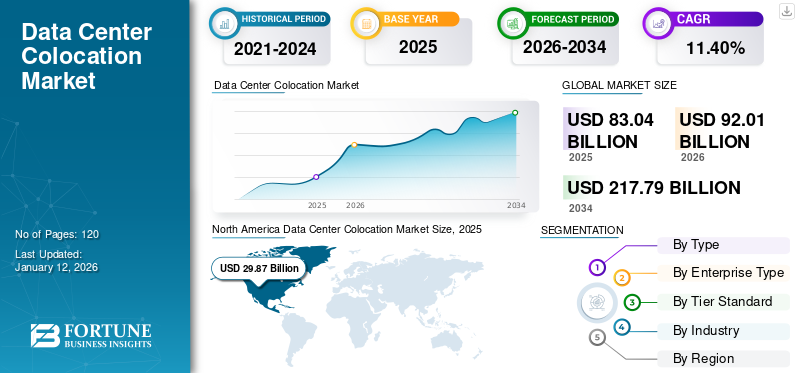

El tamaño del mercado mundial de colocación de centros de datos se valoró en 83,04 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 92,01 mil millones de dólares en 2026 a 217,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,40% durante el período previsto. América del Norte dominó el mercado global con una participación del 36,00% en 2025. La creciente adopción de cargas de trabajo de IA, la creciente demanda de infraestructura informática de punta y el creciente despliegue de centros de datos de alta densidad están impulsando el crecimiento en el mercado de colocación de centros de datos.

Las organizaciones están generando volúmenes de datos sin precedentes a través de la IA, la IoT, la informática de punta, las aplicaciones en la nube y las plataformas digitales. Para manejar esta enorme cantidad de datos, la demanda de colocación está aumentando, ya que proporciona una infraestructura segura y escalable sin necesidad de que las empresas construyan su propiacentros de datos. Según los expertos de la industria, la creación global de datos alcanzará los 175 zettabytes en 2025, frente a los 59 zettabytes en 2020.

Los actores clave, incluidos Equinix, Digital Realty, EdgeConnex y Stack Infrastructure, están adoptando diversas estrategias, como fusiones, adquisiciones y empresas conjuntas con empresas de nube, telecomunicaciones e infraestructura. Además, las empresas se están asociando con los principales proveedores de la nube, incluidos AWS, Azure, Google Cloud, y están mejorando las plataformas de interconexión definidas por software.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de colocación de centros de datos

- Tamaño del mercado en 2025: 83 040 millones de dólares

- Tamaño del mercado en 2026: 92 010 millones de dólares

- Tamaño del mercado previsto para 2034: 217.790 millones de dólares

- CAGR: 11,40% entre 2026 y 2034

- América del Norte dominó el mercado de colocación de centros de datos con una participación del 36,00% en 2025.

- La colocación minorista tuvo una cuota de mercado líder del 50,26% en 2026.

- Las grandes empresas representaron una cuota del 62,88% del mercado mundial en 2026.

América del norte

América del Norte estaba valorada en 29,87 mil millones de dólares en 2025 y se proyecta que alcance los 32,73 mil millones de dólares en 2026, respaldada por la creciente adopción de la nube, la integración de la inteligencia artificial y la rápida expansión de 5G.

Asia Pacífico

Asia Pacífico estaba valorada en 17.670 millones de dólares en 2025 y se prevé que alcance los 20.130 millones de dólares en 2026, respaldada por la creciente penetración de Internet y la demanda de infraestructura de baja latencia.

Europa

Europa estaba valorada en 19.340 millones de dólares en 2025 y se prevé que alcance los 21.120 millones de dólares en 2026, impulsada por la aceleración de las estrategias de implementación híbrida y de múltiples nubes.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 26,97 mil millones de dólares en 2026, debido a las crecientes cargas de trabajo de inteligencia artificial, computación en la nube y big data.

Japón

Se prevé que el mercado japonés alcance los 4.610 millones de dólares en 2026, impulsado por el aumento de las inversiones en investigación de inteligencia artificial y tecnologías de gemelos digitales.

Leer más

IMPACTO DE LA IA GENERATIVA

IA generativatiene un impacto significativo en la colocación de centros de datos, modelos GenAI como ChatGPT, Gemini y Claude. Estos modelos requieren una enorme potencia computacional, particularmente durante el entrenamiento y la inferencia en tiempo real, lo que lleva a los hiperescaladores y a las nuevas empresas de IA a buscar servicios de colocación que puedan soportar densos clústeres de GPU, cargas de alta potencia (50 a 100+ kW por rack) e interconexiones de baja latencia a entornos de nube y de borde. Según Dell'Oro Group, se prevé que el gasto de capital de los centros de datos impulsados por IA supere los 500 mil millones de dólares para 2027, y una parte considerable de ese gasto se destinará a instalaciones de colocación que ofrecen flexibilidad, implementación rápida y proximidad a zonas de disponibilidad de la nube. Como resultado, los proveedores de colocación están rediseñando cada vez más sus instalaciones para acomodar cargas de trabajo de IA, invirtiendo en refrigeración líquida, energía de alta densidad y ecosistemas de interconexión ricos en fibra.

Obtenga un estudio completo sobre este informe mediante, Descargue una copia de muestra gratuita

IMPACTO DEL ARANCEL RECÍPROCO

El arancel recíproco tiene un impacto significativo en la colocación de centros de datos, ya que los centros de datos dependen en gran medida de servidores, hardware de redes, sistemas de refrigeración y soluciones de energía de respaldo importados, muchos de los cuales se obtienen a través de las fronteras de EE. UU., China, Taiwán, Alemania y Japón. Cuando se aplican tarifas recíprocas al hardware de TI o a los materiales de construcción, aumenta el gasto de capital (CAPEX) necesario para construir o ampliar las instalaciones de colocación, lo que retrasa las implementaciones o aumenta los precios para los usuarios finales.

Además, los aranceles pueden afectar las estrategias de abastecimiento, empujando a los proveedores de colocación a localizar las adquisiciones, formar empresas conjuntas con proveedores de hardware regionales o negociar contratos de proveedores a largo plazo para protegerse contra la volatilidad de los precios. A largo plazo, los aranceles recíprocos sostenidos también pueden conducir a la fragmentación de los ecosistemas de colocación globales, lo que alentaría a los proveedores a construir cadenas de suministro regionales pero limitaría la escalabilidad y la rentabilidad.

Tendencias del mercado de colocación de centros de datos

La creciente demanda de centros de datos perimetrales para ayudar al crecimiento del mercado

La creciente demanda de centros de datos de borde está impulsando significativamente la expansión del mercado, a medida que las organizaciones buscan cada vez más infraestructura que procese los datos más cerca de donde se generan. Los centros de datos perimetrales son instalaciones distribuidas más pequeñas, diseñadas para reducir la latencia y permitir el procesamiento de datos en tiempo real para aplicaciones como IoT, vehículos autónomos, ciudades inteligentes, 5G,automatización industrialy AR/VR. Este cambio de modelos informáticos centralizados a descentralizados ha convertido a los proveedores de colocación en facilitadores críticos de la implementación de borde, especialmente en lugares donde construir infraestructura privada no es rentable ni factible.

Según IDC, para 2025, el 75 % de todos los datos generados por las empresas se crearán y procesarán fuera de los centros de datos centralizados tradicionales o la nube, frente a menos del 10 % en 2018. Esta tendencia está impulsando el aumento de los centros de datos de borde y, en consecuencia, de los servicios de colocación que ofrecen una infraestructura modular, escalable y distribuida geográficamente. Por ejemplo, Equinix, Stack Infrastructure y EdgeConneX están invirtiendo en instalaciones de colocación listas para el borde en ciudades de Nivel II y Nivel III para respaldar casos de uso que requieren una latencia ultrabaja (a menudo, menos de 20 milisegundos). Además, a medida que los operadores de telecomunicaciones implementan redes 5G, colocan cada vez más infraestructura de computación de borde móvil (MEC) en centros de datos regionales para respaldar la división de redes, la entrega de contenido y los juegos en la nube, fortaleciendo aún más la propuesta de valor de la colocación. Por lo tanto, se espera que la creciente demanda de centros de datos perimetrales impulse el crecimiento del mercado de colocación de centros de datos.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de las cargas de trabajo informáticas de alta densidad y adopción de la IA para impulsar el crecimiento del mercado

La adopción de IA y cargas de trabajo informáticas de alta densidad está remodelando las necesidades de infraestructura de las empresas. Como aplicaciones de IA, particularmenteaprendizaje automático (ML), el aprendizaje profundo (DL) y los modelos de IA generativa se vuelven más intensivos desde el punto de vista computacional, lo que aumenta la demanda de infraestructura de alto rendimiento. Estas cargas de trabajo requieren GPU potentes, ancho de banda de memoria a gran escala y sistemas sólidos de gestión térmica, de los que a menudo carecen los centros de datos empresariales tradicionales. Como resultado, las empresas recurren cada vez más a proveedores de colocación que ofrecen entornos optimizados para IA de alta densidad.

Por ejemplo, la IA generativa requiere clústeres de GPU ultradensos, como NVIDIA H100 o A100, que funcionen a entre 50 y más de 100 kilovatios (kW) por rack, en comparación con los racks empresariales convencionales, que normalmente funcionan entre 5 y 10 kW. La mayoría de las instalaciones empresariales heredadas no están equipadas para soportar tal densidad, ni cuentan con los sistemas avanzados de refrigeración líquida o de inmersión necesarios para mantener temperaturas estables. Los principales proveedores de colocación, como Equinix, Digital Realty, Aligned, Vantage y Stack Infrastructure, ahora están construyendo zonas preparadas para IA con diseños especializados para acomodar estas cargas de trabajo, ofreciendo densidad de alta potencia, interconexiones escalables y proximidad a los recursos de GPU en la nube.

Por lo tanto, el aumento de las cargas de trabajo informáticas de alta densidad y la adopción de la IA están impulsando la cuota de mercado de colocación de centros de datos.

Restricciones del mercado

El alto costo inicial de configuración e integración obstaculiza el crecimiento del mercado

Los altos costos iniciales de configuración e integración restringen la adopción generalizada de la colocación de centros de datos, especialmente entre pequeñas y medianas empresas (PYME) y organizaciones con presupuestos de TI limitados. Si bien la colocación es generalmente más rentable que construir y mantener un centro de datos privado, requiere una inversión inicial considerable para realizar la transición de cargas de trabajo, configurar la infraestructura y establecer conectividad dentro de las instalaciones de colocación.

Oportunidades de mercado

Se espera que los requisitos de sostenibilidad y TI ecológica generen oportunidades

Las empresas priorizan cada vez más la responsabilidad medioambiental junto con el rendimiento y la rentabilidad. Con la creciente presión de los reguladores, inversores y clientes para reducir la huella de carbono, las empresas están cambiando sus estrategias de infraestructura de TI hacia soluciones energéticamente eficientes y conscientes del carbono. Actualmente se están diseñando instalaciones de colocación con tecnologías avanzadas de ahorro de energía, como refrigeración líquida, refrigeración por aire libre,SAI modularessistemas y administración de energía basada en inteligencia artificial, lo que permite una efectividad del uso de energía (PUE) significativamente menor en comparación con los centros de datos empresariales tradicionales. Si bien los centros de datos internos suelen operar con un PUE promedio de 1,7 a 2,0, los principales proveedores de colocación, como Equinix, Digital Realty y Iron Mountain, mantienen PUE tan bajos como 1,2 o incluso 1,1.

Además, la adopción de energías renovables en la colocación se está acelerando. Según Uptime Institute, casi el 70% de los operadores de colocación en América del Norte y Europa ofrecen ahora opciones de compra de energía verde. Al mismo tiempo, empresas como Google, AWS y Equinix se han comprometido a utilizar energía 100% renovable en sus plataformas de colocación. Esto permite a las empresas cumplir con los objetivos de sostenibilidad y los requisitos de presentación de informes ESG sin construir sus propias instalaciones con certificación ecológica. Los proveedores de colocación ecológica ofrecen un camino preparado para que las empresas alcancen sus objetivos de descarbonización y al mismo tiempo mantengan el acceso a una infraestructura de TI de alto rendimiento, escalable y compatible. Por lo tanto, los requisitos de sostenibilidad y TI ecológica brindarán una oportunidad lucrativa para los actores del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La colocación minorista lidera debido al aumento de las cargas de trabajo de IA y la computación perimetral

Según el tipo, el mercado se segmenta en colocación minorista, colocación mayorista y colocación híbrida.

Entre ellos, la colocación minorista dominó el mercado con una participación del 50,26% en 2026, debido a su creciente demanda de flexibilidad, proximidad, control de costos y soporte de nube híbrida, particularmente entre las pymes, los proveedores de contenido y los operadores regionales. Comocomputación de borde, 5G e IA continúan creciendo, la colocación minorista seguirá siendo una solución de infraestructura crítica que permitirá operaciones digitales descentralizadas, resilientes y ágiles.

Se estima que la colocación híbrida crecerá con la CAGR más alta durante el período de pronóstico. La colocación híbrida ofrece control físico del hardware (importante para datos regulados) y conectividad privada a las nubes, lo que reduce la exposición a amenazas basadas en Internet. Permite a las organizaciones cambiar dinámicamente cargas de trabajo entre la infraestructura local, colocada y la nube en función de las necesidades de rendimiento, cumplimiento o rentabilidad.

Por tipo de empresa

Las grandes empresas están adoptando rápidamente la colocación de centros de datos para respaldar la digitalización

Según el tipo de empresa, el mercado se divide en grandes empresas y pequeñas y medianas empresas.

Las grandes empresas capturaron una participación de mercado líder con una participación del 62,88% en 2026. La demanda de colocación de centros de datos entre las grandes empresas está creciendo de manera constante debido a su necesidad de una infraestructura escalable, segura y de costos optimizados que respaldetransformación digital, modelos de TI híbridos y expansión global.

Se espera que las pequeñas y medianas empresas registren la CAGR más alta durante el período previsto. La demanda de colocación de centros de datos entre las pequeñas y medianas empresas (PYME) está aumentando rápidamente, impulsada por su creciente necesidad de una infraestructura de TI escalable, segura y rentable sin la carga de poseer y operar sus propios centros de datos. A medida que las pymes se someten a una transformación digital y adoptan aplicaciones perimetrales, de inteligencia artificial y basadas en la nube, la colocación les ofrece una solución estratégica para mejorar el rendimiento, mejorar la confiabilidad y mantenerse competitivas sin grandes inversiones de capital.

Por nivel estándar

La popularidad de los centros de datos de nivel II está aumentando debido a las tecnologías de refrigeración mejoradas

El estándar de nivel se ha segmentado en nivel I, nivel II, nivel III y nivel IV.

Se estima que el Nivel II crecerá con la CAGR más alta durante el período de pronóstico y representará el 39,18% de la participación de mercado en 2026. Los diseños del Nivel II se están mejorando con tecnologías de refrigeración modernas, UPS modulares yenergía renovableintegraciones, lo que permite PUE más bajos (~1,5–1,7) y al mismo tiempo mantiene bajos los costos.

Entre ellas, el Nivel III dominó el mercado en 2024. Las instalaciones de Nivel III ofrecen un tiempo de actividad del 99,982 % (o ~1,6 horas de tiempo de inactividad al año), lo que cumple con los requisitos de SLA de la mayoría de las empresas sin la complejidad y el costo adicionales del Nivel IV (que ofrece un tiempo de actividad del 99,995 %).

Por industria

TI y telecomunicaciones dominarán a medida que generan y procesan una enorme cantidad de datos

La industria se ha segmentado en TI y telecomunicaciones, BFSI, atención médica, comercio minorista, gobierno y defensa, manufactura, medios y entretenimiento, y otros.

Entre ellas, TI y telecomunicaciones dominaron el mercado en 2024. Las empresas de TI y telecomunicaciones generan y procesan enormes cantidades de datos de servicios como streaming, uso móvil, redes sociales,computación en la nube, redes 5G e IoT. La colocación proporciona la capacidad de infraestructura para manejar las crecientes necesidades de ancho de banda y almacenamiento sin los retrasos ni los costos de capital de la construcción de nuevos centros de datos.

Se estima que la atención sanitaria crecerá con la CAGR más alta durante el período previsto. Construir y mantener centros de datos privados es costoso y complejo. La colocación ofrece una alternativa rentable con gastos operativos predecibles, lo que permite a las organizaciones de atención médica pagar solo por el espacio, la energía y el ancho de banda que necesitan.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE COLOCACIÓN DE CENTROS DE DATOS

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

América del norte

North America Data Center Colocation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 29,87 mil millones de dólares en 2025, lo que representa el 36,00% de la industria global, y se espera que alcance los 32,73 mil millones de dólares en 2026. La demanda de colocación de centros de datos en América del Norte está experimentando un crecimiento significativo, impulsado por la transformación digital, la adopción de la nube, la integración de la IA y la expansión de 5G.

Descargar muestra gratuita para conocer más sobre este informe.

En EE. UU., se espera que el mercado experimente una fuerte tasa de crecimiento durante el período previsto, ya que EE. UU. es el centro mundial de la computación en la nube, la IA,análisis de grandes datosy empresas SaaS que generan una gran cantidad de datos. La colocación proporciona la infraestructura física y la columna vertebral de conectividad para alojar nodos en la nube, cargas de trabajo de IA/ML, plataformas de entrega de contenido y aplicaciones empresariales. Según Cisco, se espera que el tráfico IP de los centros de datos de EE. UU. supere los 11 ZB por año para 2025, frente a los 6,8 ZB en 2021. El mercado estadounidense está valorado en 26,97 mil millones de dólares para 2026.

Construir y operar un centro de datos interno de Nivel III o IV en los EE. UU. implica decenas a cientos de millones en CapEx y OpEx continuos. La colocación proporciona un modelo de instalaciones compartidas, que permite a las empresas alquilar espacio (minorista o mayorista) evitando al mismo tiempo el mantenimiento de la infraestructura y el bloqueo de capital.

Asia Pacífico

En 2025, Asia Pacífico representó 17,67 mil millones de dólares, lo que representa el 21,30% del mercado mundial, y se prevé que crezca a 20,13 mil millones de dólares en 2026. Se espera que la región de Asia Pacífico crezca con la CAGR más alta durante el período previsto. La región alberga a más de la mitad de los usuarios de Internet del mundo, encabezada por China, India, Indonesia y el Sudeste Asiático. La rápida adopción deteléfonos inteligentes, el comercio electrónico, la educación en línea y la transmisión de video impulsan la demanda de infraestructura de baja latencia y alta disponibilidad que ofrecen los proveedores de colocación.

Japón, Corea del Sur, Singapur y Australia están invirtiendo en I+D de IA y gemelos digitales, lo que aumenta la demanda de instalaciones de colocación de alta densidad. El mercado de Japón está valorado en 4,61 mil millones de dólares para 2026, el mercado de China está valorado en 5,64 mil millones de dólares para 2026 y el mercado de la India está valorado en 3,18 mil millones de dólares para 2026.

Europa

Europa registró un tamaño de mercado de 19,34 mil millones de dólares en 2025, capturando el 23,30% de la cuota de mercado global, y se prevé que alcance los 21,12 mil millones de dólares en 2026. A medida que las empresas europeas aceleran la adopción de la nube, están adoptando estrategias de nube híbrida y multinube. Las instalaciones de colocación actúan como centros de conectividad y ofrecen interconexiones directas con los principales proveedores de la nube, como AWS, Azure y Google Cloud. Se espera que el gasto en infraestructura de TI en la nube en Europa crezca a una tasa compuesta anual del 17% al 20% hasta 2028, impulsando la demanda de rampas de acceso a la nube basadas en colocación. El mercado del Reino Unido está valorado en 4.510 millones de dólares para 2026, mientras que el mercado alemán está valorado en 3.520 millones de dólares para 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 11,00% del mercado global en 2025, con una valoración de 9,17 mil millones de dólares, y se prevé que alcance los 10,25 mil millones de dólares en 2026. Los gobiernos están invirtiendo fuertemente enciudades inteligentes, fintech, IA e infraestructura de IoT como parte de estrategias nacionales como la Visión 2030 de Arabia Saudita, la Estrategia de Gobierno Digital 2025 de los Emiratos Árabes Unidos y otras. Estas iniciativas requieren procesamiento y alojamiento de datos locales, lo que está acelerando la demanda de colocación.

Sudamerica

La región está presenciando avances en los planes de implementación de 5G en Brasil, Chile y Perú, lo que aumenta la demanda de servicios de próxima generación, como ciudades inteligentes, vehículos autónomos, IoT y transmisión de video. Estas aplicaciones necesitan procesamiento de datos de baja latencia, lo que genera la necesidad de instalaciones de colocación.

América Latina

El mercado latinoamericano fue valorado en 7 mil millones de dólares en 2025, capturando el 8,40% de los ingresos globales, y se estima que alcanzará los 7,78 mil millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Los actores del mercado optan por estrategias de fusiones y adquisiciones para ampliar su presencia

Los actores del mercado adoptan una variedad de iniciativas estratégicas para impulsar el crecimiento, obtener una ventaja competitiva y satisfacer las demandas cambiantes de la transformación digital. Los jugadores forman alianzas con proveedores de servicios en la nube,telecomunicacionesoperadores y plataformas de interconexión para mejorar su propuesta de valor. Con la creciente presión de los clientes, los reguladores y los inversores ESG, los proveedores de colocación están invirtiendo fuertemente en energía renovable, refrigeración líquida y diseños energéticamente eficientes. Para acceder a nuevos mercados y consolidar su liderazgo, las empresas están iniciando actividades estratégicas de fusiones y adquisiciones.

Larga lista de empresas estudiadas

- Equinix, Inc.(S.)

- Bienes raíces digitales (EE. UU.)

- Centros de datos globales de NTT(Japón)

- Tecnologías Cyxtera (EE. UU.)

- Montaña de Hierro (S.)

- Ciro Uno(A NOSOTROS.)

- Borde ConneX (S.)

- Infraestructura de pila (S.)

- Grupo Chindata(Porcelana)

- AirTrunk (Australia)

- Global Switch (Reino Unido)

- Ooredoo (Qatar)

- Globenet (Estados Unidos)

- Redes KIO (México)

... y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025 –Global Switch lanzó una suite de refrigeración líquida en su centro de datos en los Docklands de Londres. La suite cuenta con sistemas de enfriamiento por inmersión monofásicos y bifásicos y tecnologías directas al chip.

- Abril 2025 –Apollo adquirió el negocio de colocación europeo desarrollado y gestionado por la infraestructura STACK.

- julio 2024 –Digital Realty adquirió un centro de datos que es una ubicación altamente conectada en Slough Trading Estate. El objetivo de la adquisición es ingresar al submercado del oeste de Londres y complementar las capacidades de colocación existentes en la City y los Docklands.

- Agosto 2024 –Airtrunk se ha convertido en socio de colocación DGX-Ready de NVIDIA para probar las capacidades de la IA.

- enero 2024 –Evoque Data Center Solutions adquirió Cyxtera para construir una empresa de centros de datos con más de 50 ubicaciones, principalmente en América del Norte.

OPORTUNIDADES DE INVERSIÓN

El mercado global de colocación de centros de datos está experimentando una rápida transformación, impulsada por la creciente digitalización, la adopción de la IA y la implementación de la nube híbrida en todas las industrias. Las empresas están pasando cada vez más de poseer y operar sus propios centros de datos a aprovechar los servicios de colocación para reducir los gastos de capital, mejorar el tiempo de actividad y cumplir con las demandas de cumplimiento. En particular, las cargas de trabajo generativas de IA, que requieren computación de alta densidad y sistemas de refrigeración avanzados, están impulsando la demanda de centros de colocación de próxima generación con densidades de rack de 30 a 50 kW, superando con creces las capacidades heredadas. Este cambio está creando importantes oportunidades de inversión en instalaciones de alto rendimiento y preparadas para la IA.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado. Se centra en puntos clave, como empresas, ofertas y aplicaciones líderes. Además de esto, ofrece una comprensión de las últimas tendencias y destaca los desarrollos clave de la industria. Además de los factores antes mencionados, contiene varios aspectos que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tipo de empresa

Por nivel estándar

Por industria

Por región

|

|

Empresas perfiladas en el informe |

• Equinix, Inc. (EE. UU.) • Digital Realty (EE. UU.) • NTT Global Data Centers (Japón) • Cyxtera Technologies (EE. UU.) • Iron Mountain (EE. UU.) • Cyrus One (EE. UU.) • Edge ConneX (EE. UU.) • Infraestructura de pila (EE. UU.) • Grupo Chindata (China) • AirTrunk (Australia) |

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 217,79 mil millones de dólares para 2034.

En 2025, el mercado estaba valorado en 83.040 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 11,40% durante el período previsto de 2026-2034.

Se espera que la colocación minorista lidere el mercado en términos de participación.

El aumento de las cargas de trabajo informáticas de alta densidad y la adopción de la IA son algunos de los factores que respaldan el crecimiento del mercado.

Equinix, Digital Realty, NTT Data, CyrusOne, Global Switch y Iron Mountain son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por industria, se espera que el sector de la salud crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados