Centros de datos Tamaño del mercado de enfriamiento por inmersión líquida, participación y análisis de la industria, por tipo de enfriamiento (monofásico y bifásico) Por tipo de equipo (tanques de enfriamiento por inmersión, refrigerante, unidades de distribución (CDU), intercambiadores de calor, bombas y sistemas de circulación de fluidos y sistemas de monitoreo y control), por tipo de centro de datos (centros de datos de hiperescala, centros de datos de colocación, centros de datos empresariales y centros de datos de borde) Por aplicación (computación de alto rendimiento, inteligencia artifi

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de refrigeración por inmersión líquida de centros de datos y perspectivas futuras

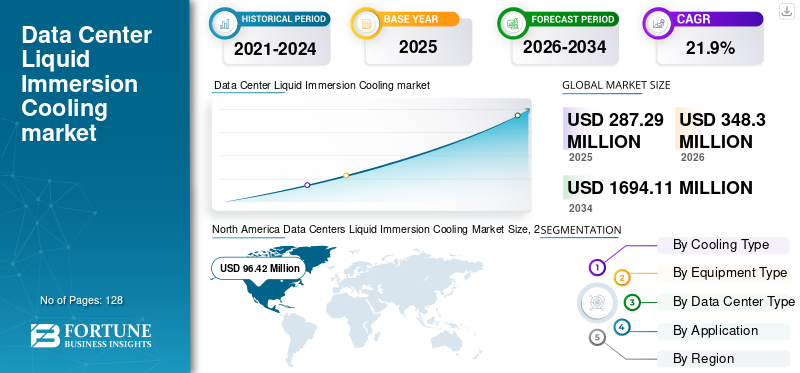

El tamaño del mercado de refrigeración por inmersión líquida de centros de datos se valoró en 287,29 millones de dólares en 2025. Se prevé que el mercado crezca de 348,30 millones de dólares en 2026 a 1.694,11 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,9% durante el período previsto. América del Norte dominó el mercado de refrigeración líquida por inmersión de centros de datos con una cuota de mercado del 33,56% en 2025.

Los equipos de refrigeración por inmersión líquida se refieren a sistemas avanzados de gestión térmica y refrigeración líquida diseñados para sumergir hardware de TI, incluidos servidores, GPU y unidades informáticas de alto rendimiento, directamente en un fluido dieléctrico térmicamente conductor para disipar el calor de manera eficiente. Estos sistemas son fundamentales para respaldar la infraestructura de centros de datos globales de próxima generación en centros de datos de hiperescala, instalaciones de colocación, entornos empresariales y centros de datos de borde, donde las crecientes densidades informáticas, la expansiónInteligencia artificial(IA) y la creciente demanda de refrigeración de centros de datos energéticamente eficientes influyen directamente en el rendimiento y los costos operativos. En comparación con la refrigeración por aire convencional, las soluciones de refrigeración líquida basadas en inmersión permiten una mayor eficiencia de transferencia térmica, un consumo de energía reducido, una eficacia del uso de energía (PUE) mejorada y una computación de alta densidad optimizada dentro de espacios compactos de centros de datos. Como resultado, se espera que el mercado crezca a medida que los operadores de centros de datos y los proveedores de servicios en la nube avancen cada vez más hacia arquitecturas de refrigeración avanzadas para soportar la informática de punta de próxima generación y la infraestructura impulsada por la IA.

- Por ejemplo, en febrero de 2025, Submer anunció la expansión de los sistemas de enfriamiento por inmersión SmartPod en instalaciones de centros de datos centrados en IA en Europa, mientras que LiquidStack fortaleció sus asociaciones de hiperescala en América del Norte para respaldar instalaciones de clústeres de GPU de alta densidad, lo que refleja una inversión sostenida en tecnologías de enfriamiento de próxima generación para infraestructura impulsada por IA y HPC.

Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX - The Liquid Cooling Company, Midas Immersion Cooling, Fujitsu Limited y Vertiv Holdings Co. se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por asociaciones establecidas de hiperescala y colocación, sólidos antecedentes de implementación en entornos de IA y HPC, capacidades patentadas de optimización de fluidos dieléctricos y arquitecturas de sistemas integrados que abarcan tanques de inmersión, unidades de distribución de enfriamiento y plataformas de monitoreo inteligente.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de refrigeración por inmersión líquida para centros de datos

- Tamaño del mercado 2025: 287,29 millones de dólares

- Tamaño del mercado 2026: USD 348,30 millones

- Tamaño del mercado previsto para 2034: 1.694,11 millones de dólares

- CAGR: 21,9% entre 2026 y 2034

- América del Norte dominó el mercado de refrigeración por inmersión líquida de centros de datos con una participación del 33,56% en 2025.

- Los tanques de refrigeración por inmersión representaron la mayor cuota del mercado en 2025.

- Se prevé que las máquinas AFP basadas en brazos robóticos experimenten el mayor crecimiento durante el período de pronóstico.

América del norte

América del Norte generó 96,42 millones de dólares en ingresos en 2025, respaldados por una sólida infraestructura de centros de datos de IA, nube, hiperescala y colocación.

Europa

Europa tenía una participación de mercado significativa en 2025, impulsada por su extenso ecosistema de centros de datos empresariales, de hiperescala y de colocación.

Asia Pacífico

Asia Pacífico generó 90,95 millones de dólares en ingresos en 2025 y sigue siendo el mercado regional de más rápido crecimiento.

A NOSOTROS.

EE.UU. Se proyecta que el mercado alcance aproximadamente USD 100,19 millones en 2026, manteniendo su liderazgo en América del Norte.

Japón

Japón El mercado se estima en alrededor de USD 12,99 millones en 2026, lo que representa aproximadamente el 3,7% del mercado global.

Leer más

TENDENCIAS DEL MERCADO DE ENFRIAMIENTO POR INMERSIÓN LÍQUIDA PARA CENTROS DE DATOS

El cambio de implementaciones a escala piloto a arquitecturas de enfriamiento por inmersión modulares y escalables es una tendencia de mercado emergente

Los operadores de centros de datos están cambiando cada vez más de instalaciones de refrigeración por inmersión fijas a escala piloto hacia arquitecturas de refrigeración por inmersión modulares y escalables para gestionar la intensidad fluctuante de la carga de trabajo de la IA, los requisitos de colocación de múltiples inquilinos y las densidades de energía de los racks en evolución. Los proveedores de equipos de enfriamiento por inmersión están respondiendo ofreciendo sistemas basados en tanques y en contenedores con diseños flexibles, infraestructura de distribución de enfriamiento escalable y plataformas de monitoreo térmico habilitadas por software. Estas configuraciones modulares permiten que las instalaciones de hiperescala y colocación expandan la capacidad de alta densidad de manera incremental, modernicen entornos abandonados y optimicen la eficiencia energética sin realizar rediseños completos de las instalaciones. Esto mejora la utilización de los equipos, reduce el riesgo de implementación de capital y respalda las estrategias de expansión gradual del clúster de IA en las principales regiones de centros de datos.

- Por ejemplo, en abril de 2025, Submer enfatizó la creciente demanda de módulos de enfriamiento por inmersión modulares diseñados para implementaciones graduales de IA a hiperescala, mientras que LiquidStack amplió sus sistemas escalables basados en tanques para admitir adiciones incrementales de capacidad dentro de los entornos de centros de datos de alta densidad existentes.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de las carteras de gestión térmica integrada permite la implementación de enfriamiento por inmersión de extremo a extremo

La expansión de la cartera estratégica por parte de los principales fabricantes de equipos de refrigeración por inmersión está impulsandocentros de datosCrecimiento del mercado de refrigeración por inmersión líquida. Los operadores de hiperescala y los proveedores de colocación prefieren cada vez más proveedores capaces de ofrecer soluciones integradas que abarquen tanques de inmersión, unidades de distribución de refrigerante, sistemas de rechazo de calor, gestión de fluidos dieléctricos y plataformas de monitoreo inteligente, reduciendo así la complejidad de la integración del sistema y mejorando la confiabilidad operativa. Este cambio está alentando a los proveedores de refrigeración por inmersión a fortalecer las capacidades complementarias de ingeniería, controles y servicios de ciclo de vida, respaldando inversiones tanto en instalaciones nuevas de hiperescala como en modernizaciones graduales en entornos de centros de datos de alta densidad existentes.

- Por ejemplo, en mayo de 2024, Schneider Electric amplió su cartera de refrigeración líquida a través de una integración más profunda de plataformas de monitoreo y gestión térmica para respaldar implementaciones de IA de alta densidad, mientras que LiquidStack mejoró sus ofertas de infraestructura de refrigeración por inmersión llave en mano para proyectos de centros de datos de hiperescala a gran escala.

RESTRICCIONES DEL MERCADO

Alta intensidad de capital y requisitos de calificación específicos de infraestructura que limitan la adopción de enfriamiento por inmersión flexible

A diferencia de los sistemas de refrigeración convencionales por aire, los equipos de refrigeración por inmersión líquida de los centros de datos requieren una gran inversión de capital inicial y una amplia integración a nivel de las instalaciones vinculada a densidades de rack específicas, configuraciones de energía y requisitos de compatibilidad de hardware de TI. Las variaciones en la arquitectura del servidor, las configuraciones de GPU y los perfiles de carga de trabajo en entornos empresariales, de colocación y de hiperescala a menudo requieren diseños de tanques, sistemas de gestión de refrigerante y diseños de rechazo de calor personalizados, lo que aumenta la complejidad de la implementación y limita la capacidad de reimplementación. Para los operadores que enfrentan cronogramas inciertos de escalamiento de cargas de trabajo de IA o ciclos de planificación de capacidad por fases, el riesgo de subutilización y procesos de validación extendidos pueden retrasar la adopción del enfriamiento por inmersión, particularmente cuando el retorno de la inversión es altamente sensible a los requisitos de densidad informática a largo plazo y la utilización sostenida de la infraestructura de alto rendimiento.

OPORTUNIDADES DE MERCADO

La expansión de la adopción del enfriamiento por inmersión más allá de los operadores de hiperescala libera la demanda de los centros de datos empresariales y de colocación

Una oportunidad creciente para el mercado radica en la expansión gradual de la implementación de enfriamiento por inmersión más allá de los grandes operadores de hiperescala hacia proveedores de colocación, centros de datos empresariales e instalaciones de borde. Las crecientes cargas de trabajo de inferencia de IA, las aplicaciones informáticas de alto rendimiento y los mandatos de sostenibilidad están alentando a los operadores medianos a realizar la transición de sistemas convencionales de refrigeración por aire y líquido indirecto hacia plataformas de inmersión compactas y energéticamente eficientes. Este cambio está impulsando la demanda de soluciones de enfriamiento por inmersión modulares, escalables y con costos optimizados que ofrezcan menores requisitos de modificación de las instalaciones, espacios de implementación más pequeños y capacidades de expansión por fases, lo que permite actualizaciones incrementales sin la complejidad o intensidad de capital de las construcciones de infraestructura a hiperescala a gran escala.

- Por ejemplo, en agosto de 2024, GRC (Green Revolution Cooling) amplió su compromiso con proveedores de colocación regionales implementando sistemas modulares de refrigeración por inmersión para soportar alta densidad.GPUcargas de trabajo al tiempo que mejora la eficiencia energética y la confiabilidad del rendimiento a nivel de rack.

DESAFÍOS DEL MERCADO

Los riesgos de compatibilidad de fluidos y la incertidumbre operativa a largo plazo limitan la estandarización de inmersión a gran escala

A pesar de la adopción acelerada, la compatibilidad de materiales a largo plazo, la gestión del ciclo de vida de los fluidos y las consideraciones sobre la garantía del hardware de TI continúan desafiando la implementación escalable de sistemas de enfriamiento por inmersión en entornos de centros de datos. A diferencia de los sistemas convencionales de refrigeración por aire o líquido indirecto, las plataformas de inmersión requieren la inmersión directa de los servidores y el hardware GPU de alto valor en fluidos dieléctricos, lo que genera preocupaciones sobre la degradación de los componentes, la contaminación de los fluidos, la complejidad del mantenimiento y la alineación de la garantía OEM. Las variaciones en la química de los fluidos dieléctricos, los estándares de los proveedores y los protocolos de validación de hardware entre los proveedores complican aún más la estandarización en todo el ecosistema. Para los operadores de hiperescala y colocación que administran flotas de servidores de múltiples proveedores, la incertidumbre sobre el rendimiento operativo a largo plazo, el valor residual de los activos y la interoperabilidad entre plataformas pueden retrasar la estandarización a gran escala de las arquitecturas de enfriamiento por inmersión y ralentizar la transición de implementaciones piloto a implementaciones en toda la flota.

Análisis de segmentación

Por tipo de refrigeración

Los sistemas de enfriamiento por inmersión monofásicos dominan debido a una implementación comercial más amplia y una menor complejidad operativa

El mercado, según el tipo de refrigeración, se segmenta en sistemas de refrigeración por inmersión monofásicos y sistemas de refrigeración por inmersión de dos fases.

Los sistemas de enfriamiento por inmersión monofásicos tienen la mayor participación de mercado de enfriamiento por inmersión líquida en centros de datos, ya que siguen siendo la solución preferida para implementaciones empresariales, de colocación y de hiperescala que requieren una gestión térmica confiable, rentable y operativamente estable. Estos sistemas utilizan fluidos dieléctricos que permanecen en forma líquida durante la operación, lo que simplifica el diseño de la infraestructura, la gestión de fluidos y el mantenimiento a largo plazo. Su dominio se ve reforzado aún más por una mayor compatibilidad de hardware, un menor riesgo de integración y un historial de implementación establecido en IA, computación de alto rendimiento (HPC) y entornos de infraestructura de nube. A medida que los operadores priorizan arquitecturas modulares escalables con rendimiento predecible y complejidad técnica reducida, los sistemas monofásicos continúan representando la mayor parte de la capacidad de enfriamiento por inmersión instalada.

- Por ejemplo, en octubre de 2024, GRC (Green Revolution Cooling) amplió las implementaciones de su sistema monofásico.enfriamiento por inmersiónsistemas en las instalaciones de colocación de América del Norte que admiten cargas de trabajo de IA de alta densidad, lo que refuerza la adopción comercial generalizada de arquitecturas monofásicas.

Las máquinas AFP basadas en brazos robóticos están experimentando el mayor crecimiento, registrando una tasa compuesta anual del 7,7%, impulsada por la creciente demanda de soluciones de fabricación de compuestos flexibles, reconfigurables y que aprovechen el espacio. Estos sistemas están ganando mayor popularidad entre los proveedores de nivel 2, los fabricantes regionales de compuestos y los usuarios industriales que producen piezas de geometría compleja con menor variabilidad de volumen. Su capacidad para respaldar la producción de varias piezas, una redistribución más rápida y una menor inversión inicial en comparación con los sistemas de pórtico está acelerando la adopción, particularmente en instalaciones abandonadas y aplicaciones compuestas emergentes. El creciente uso en el procesamiento de AFP termoplásticos y componentes estructurales no aeroespaciales está fortaleciendo aún más las perspectivas de crecimiento de las arquitecturas robóticas de AFP.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de equipo

Los tanques de enfriamiento por inmersión dominan debido a la funcionalidad del sistema central y la centralidad de la infraestructura

Según el tipo de equipo, el mercado se segmenta en tanques de enfriamiento por inmersión, unidades de distribución de refrigerante (CDU), intercambiadores de calor, bombas y sistemas de circulación de fluidos, y sistemas de monitoreo y control.

Los tanques de enfriamiento por inmersión representan la mayor participación del mercado, ya que forman el componente estructural y funcional central de la infraestructura de enfriamiento por inmersión. Estos tanques albergan hardware de TI directamente dentro de fluidos dieléctricos y están diseñados para soportar altas densidades de rack, estabilidad estructural y dinámica de fluidos optimizada. Como interfaz de hardware principal entre los servidores y el medio de enfriamiento, los tanques representan el componente de mayor valor dentro de las implementaciones de inmersión. Su dominio se ve reforzado aún más por la adopción generalizada de clústeres de IA a hiperescala, implementaciones de GPU de colocación y entornos informáticos de alto rendimiento donde las arquitecturas escalables basadas en tanques permiten la expansión de la capacidad modular y una alta eficiencia de transferencia térmica.

- Por ejemplo, en junio de 2024, LiquidStack amplió la implementación de sus sistemas de tanques de enfriamiento por inmersión de alta densidad en instalaciones de centros de datos de IA a hiperescala en América del Norte, lo que refleja la demanda sostenida de arquitecturas de inmersión centradas en tanques.

Se espera que los sistemas de monitoreo y control experimenten el mayor crecimiento, registrando una CAGR del 23,3%, impulsado por un creciente énfasis en la optimización térmica, el mantenimiento predictivo y la gestión de la eficiencia energética en entornos de IA de alta densidad. A medida que aumentan las implementaciones de inmersión, los operadores requieren sensores avanzados, análisis en tiempo real y plataformas automatizadas de gestión de fluidos para garantizar la estabilidad operativa y la visibilidad del rendimiento.

Las unidades de distribución de refrigerante (CDU) desempeñan un papel fundamental dentro de la infraestructura de enfriamiento por inmersión, ya que regulan el flujo de refrigerante, el control de la temperatura y el intercambio de calor entre los tanques y los sistemas de enfriamiento de las instalaciones. La creciente implementación de racks de IA de alta densidad y módulos de inmersión modulares está impulsando constantemente la demanda de plataformas CDU escalables y de alta capacidad en entornos de hiperescala y colocación.

Por tipo de centro de datos

Los centros de datos de hiperescala dominan debido a la expansión de la infraestructura de GPU y IA de alta densidad

Según el tipo de centro de datos, el mercado se segmenta en centros de datos de hiperescala, centros de datos de colocación, centros de datos empresariales y centros de datos de borde.

Los centros de datos de hiperescala representan la mayor parte del mercado debido a su agresivo despliegue de clústeres de entrenamiento de IA de alta densidad, infraestructura de GPU a gran escala y tecnología de próxima generación.computación en la nubeplataformas. La refrigeración por inmersión es especialmente adecuada para entornos de hiperescala donde las densidades de potencia de los racks superan significativamente los umbrales tradicionales de refrigeración por aire y los objetivos de eficiencia energética se gestionan estrictamente.

- Por ejemplo, en julio de 2024, Submer amplió sus implementaciones de refrigeración por inmersión en instalaciones de IA a hiperescala en Europa y América del Norte, admitiendo clústeres de GPU de alta densidad y reforzando la participación líder de operadores a hiperescala en la adopción de la inmersión.

Se espera que los centros de datos perimetrales sean testigos del mayor crecimiento, registrando una CAGR del 22,3%, impulsado por la creciente demanda de informática de baja latencia, procesamiento de redes 5G y cargas de trabajo de inferencia de IA distribuidas. A medida que las instalaciones de borde operan en entornos con espacio y energía limitados, el enfriamiento por inmersión ofrece soluciones de gestión térmica compactas y energéticamente eficientes capaces de soportar mayores densidades de computación en espacios más pequeños.

Por aplicación

La inteligencia artificial y el aprendizaje automático dominan debido a la densidad informática ultraalta y los requisitos térmicos

Según la aplicación, el mercado se segmenta en Computación de alto rendimiento (HPC), inteligencia artificial y aprendizaje automático, infraestructura de computación en la nube, minería de criptomonedas y procesamiento de redes de telecomunicaciones y 5G.

La inteligencia artificial y el aprendizaje automático representan la mayor parte del mercado, impulsado por el rápido despliegue de clústeres de GPU de alta densidad y plataformas informáticas basadas en aceleradores para grandes modelos de lenguaje, IA generativa y cargas de trabajo de análisis avanzado. Estas aplicaciones generan cargas de calor por rack significativamente mayores en comparación con las cargas de trabajo tradicionales en la nube, lo que hace que el enfriamiento por inmersión sea un factor crítico para el rendimiento sostenido, la estabilidad térmica y la eficiencia energética. También se espera que el segmento experimente el mayor crecimiento, registrando una tasa compuesta anual del 23,7%, impulsada por la aceleración de la inversión en el desarrollo de modelos de IA, la adopción de IA empresarial y la construcción de centros de datos de próxima generación optimizados para densidades de energía ultraaltas.

La infraestructura de computación en la nube continúa adoptando el enfriamiento por inmersión a medida que los operadores de hiperescala optimizan la asignación de energía y la eficiencia del espacio en entornos de múltiples inquilinos. El cambio hacia servicios en la nube integrados con IA y mayores índices de consolidación de servidores está fomentando la implementación de refrigeración líquida para estabilizar las temperaturas y al mismo tiempo respaldar el escalamiento informático elástico.

Perspectivas regionales del mercado de refrigeración por inmersión líquida de centros de datos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Data Centers Liquid Immersion Cooling Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de USD 96,42 millones de ingresos en 2025, respaldado por la gran base instalada de centros de datos de hiperescala y colocación en la región y una fuerte concentración de inteligencia artificial, nube e infraestructura informática de alto rendimiento. La presencia de importantes operadores de hiperescala y las implementaciones de clústeres de IA con uso intensivo de GPU continúan sosteniendo la demanda de sistemas de enfriamiento por inmersión monofásicos y bifásicos utilizados en entornos de rack de alta densidad. Las crecientes densidades de energía de los racks, los crecientes requisitos de capacitación en modelos de IA y la transición continua de la refrigeración convencional basada en aire a soluciones avanzadas de gestión térmica basadas en líquidos están impulsando una inversión constante en equipos de refrigeración por inmersión. Además, los mandatos de eficiencia energética, las limitaciones de disponibilidad de energía y la necesidad de entornos informáticos escalables y de alto rendimiento están reforzando la adopción del enfriamiento por inmersión en EE. UU., Canadá y México.

Mercado de refrigeración por inmersión líquida para centros de datos de EE. UU.

Se prevé que Estados Unidos domine el mercado norteamericano con unos ingresos estimados de alrededor de 100,19 millones de dólares en 2026, respaldados por su amplia huella de infraestructura a hiperescala y su liderazgo en IA.aprendizaje automáticoe implementaciones de computación en la nube. El país alberga una parte importante de instalaciones de refrigeración por inmersión en centros de datos de hiperescala, clústeres de GPU de colocación e instalaciones informáticas de alto rendimiento. Los fuertes compromisos de gasto de capital de los principales proveedores de servicios de inteligencia artificial y nube, combinados con la implementación acelerada de servidores basados en aceleradores de próxima generación, continúan impulsando la demanda tanto de sistemas modulares monofásicos como de arquitecturas de inmersión de dos fases de alto rendimiento.

Europa

El mercado europeo tiene una participación significativa del mercado, respaldado por una fuerte concentración de infraestructura de centros de datos empresariales, de colocación y de hiperescala en toda la región. La demanda de productos en esta región está impulsada por la creciente implementación de IA y cargas de trabajo informáticas de alto rendimiento, estrictas regulaciones de eficiencia energética y un creciente énfasis en las operaciones sostenibles de los centros de datos. Países como Alemania, Francia, el Reino Unido, Italia, España, BENELUX y los países nórdicos están liderando la adopción del enfriamiento por inmersión, respaldados por la expansión de la capacidad a hiperescala, la integración de energías renovables y la presión regulatoria para reducir la intensidad de carbono y mejorar el PUE. La modernización continua de las instalaciones heredadas refrigeradas por aire, el aumento de las densidades de potencia de los racks y la necesidad de optimizar la gestión térmica en entornos con espacio limitado siguen sustentando la demanda constante de sistemas de refrigeración por inmersión monofásicos y bifásicos en toda Europa.

Mercado de refrigeración por inmersión líquida para centros de datos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 13,96 millones de dólares, lo que representa aproximadamente el 4,0 % de los ingresos mundiales.

Mercado de refrigeración por inmersión líquida para centros de datos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 14,51 millones de dólares en 2026, equivalente a alrededor del 4,2% de las ventas globales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, generando ingresos de 90,95 millones de dólares en 2025 a nivel mundial. El crecimiento del mercado está impulsado por la rápida expansión de la capacidad de los centros de datos a hiperescala, la aceleración del despliegue de la infraestructura de IA y el aumento de la inversión en instalaciones de computación en la nube de alta densidad en toda la región. China, India, Japón, Corea del Sur, los países de la ASEAN y Oceanía son contribuyentes clave, respaldados por construcciones a gran escala, iniciativas de transformación digital respaldadas por el gobierno y ecosistemas de IA nacionales en crecimiento. La región está siendo testigo de un cambio estructural desde el enfriamiento convencional basado en aire hacia sistemas avanzados de enfriamiento por inmersión líquida, particularmente en China, India y el sudeste asiático, a medida que los operadores buscan soluciones de gestión térmica escalables, energéticamente eficientes y de alta densidad capaces de soportar clústeres de GPU de próxima generación e infraestructura de entrenamiento de IA.

Mercado de refrigeración por inmersión líquida para centros de datos de China

Se proyecta que el mercado chino seguirá siendo el dominante en la región, con ingresos estimados en alrededor de USD 41,20 millones en 2026, lo que representa aproximadamente el 11,8% de las ventas globales.

Mercado de refrigeración por inmersión líquida para centros de datos de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 12,99 millones de dólares, lo que representa aproximadamente el 3,7% del mercado mundial.

Mercado de refrigeración por inmersión líquida para centros de datos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 15,90 millones de dólares, lo que representará aproximadamente el 4,6% de los ingresos mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por una creciente inversión en infraestructura de centros de datos a hiperescala.transformación digitalprogramas e iniciativas tecnológicas centradas en la IA, particularmente en los países del CCG, Israel y Sudáfrica. Los proyectos de ciudades inteligentes respaldados por el gobierno, las estrategias de localización de la nube y las agendas nacionales de desarrollo de la IA están respaldando la demanda de sistemas de refrigeración por inmersión líquida para centros de datos utilizados en entornos informáticos de alta densidad. El CCG se beneficia de desarrollos de hiperescala totalmente nuevos y de gran gasto de capital optimizados para la eficiencia energética en condiciones de alta temperatura ambiente, mientras que Israel continúa invirtiendo en infraestructura de investigación de inteligencia artificial e instalaciones informáticas avanzadas que requieren soluciones de gestión térmica de alto rendimiento.

Mercado de refrigeración por inmersión líquida para centros de datos de GCC

Se prevé que el mercado del CCG alcance alrededor de 9,23 millones de dólares en 2026, lo que representa aproximadamente el 2,7% del mercado mundial.

Sudamerica

El mercado de América del Sur está respaldado por la creciente infraestructura de centros de datos de la región, la creciente penetración de servicios en la nube y la creciente demanda de entornos informáticos de alta densidad, liderados principalmente por Brasil y Argentina. La demanda de sistemas de refrigeración por inmersión líquida para centros de datos en la región también está impulsada por la expansión de la colocación, las zonas de disponibilidad de la nube localizadas y la creciente adopción de la inferencia de IA y cargas de trabajo de alto rendimiento. Brasil representa el mercado más grande, respaldado por el ecosistema de hiperescala y colocación establecido de São Paulo y la inversión continua en capacidad de centros de datos de próxima generación, mientras que Argentina contribuye a través de una infraestructura de nube emergente y implementaciones selectivas de computación de alta densidad.

Mercado brasileño de refrigeración por inmersión líquida para centros de datos

Se prevé que el mercado brasileño alcance alrededor de 13,40 millones de dólares en 2026, lo que representa aproximadamente el 3,8% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

El enfoque en plataformas integradas de gestión térmica y asociaciones a hiperescala intensifica la competencia en el mercado

El mercado está moderadamente consolidado y se caracteriza por un número limitado de fabricantes globales que ofrecen sistemas avanzados de enfriamiento por inmersión que abarcan arquitecturas monofásicas y bifásicas, plataformas de tanques modulares e infraestructura integrada de gestión de refrigerante. Actores líderes como Submer Technologies, LiquidStack, GRC (Green Revolution Cooling), Asperitas, Iceotope Technologies, DCX – The Liquid Cooling Company, Midas Immersion Cooling, ExaScaler, Chilldyne y Schneider Electric mantienen sólidas posiciones competitivas, respaldadas por implementaciones establecidas de hiperescala y colocación y asociaciones a largo plazo con proveedores de servicios en la nube y operadores de infraestructura de IA.

La diferenciación competitiva está cada vez más impulsada por la capacidad de integración a nivel de sistema, la optimización del fluido dieléctrico, la escalabilidad de la densidad del rack y la integración inteligente de la plataforma de control y monitoreo en lugar del hardware del tanque independiente. Los fabricantes se están centrando en arquitecturas modulares de refrigeración por inmersión que permiten una expansión gradual de la capacidad, una mayor eficiencia energética y compatibilidad con GPU de próxima generación y servidores basados en aceleradores. Este enfoque permite a los operadores de centros de datos modernizar instalaciones abandonadas, soportar cargas de trabajo de IA de densidad ultraalta y mejorar la visibilidad operativa mientras gestionan las limitaciones de energía y los objetivos de sostenibilidad a largo plazo.

- Por ejemplo, en mayo de 2024, LiquidStack destacó la expansión de sus plataformas modulares de enfriamiento por inmersión de dos fases con controles de gestión térmica mejorados y capacidades de integración listas para hiperescala, que respaldan implementaciones de centros de datos de IA a gran escala.

LISTA DE EMPRESAS CLAVE DE ENFRIAMIENTO POR INMERSIÓN LÍQUIDA DE CENTROS DE DATOS PERFILADAS

- Fujitsu Limited (Japón)

- Vertiv Holdings Co.(A NOSOTROS.)

- STULZ GmbH (Alemania)

- Enfriamiento de la Revolución Verde (GRC)(A NOSOTROS.)

- Tecnologías sumergibles(A NOSOTROS.)

- pila líquida(A NOSOTROS.)

- asperitas(Países Bajos)

- Tecnologías Iceotope (Reino Unido)

- DCX - La empresa de refrigeración líquida (Polonia)

- Enfriamiento por inmersión Midas (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Asperitas y UNICOM Engineering formaron una asociación comercial que permite a los clientes adquirir sistemas de refrigeración por inmersión y soluciones de servidores listas para inmersión a través de un único contrato, agilizando la adquisición y la implementación de infraestructura de inmersión para centros de datos.

- Febrero de 2026:Trane Technologies anunció su acuerdo definitivo para adquirir LiquidStack, fortaleciendo su cartera de gestión térmica de extremo a extremo y ampliando significativamente el alcance global y la capacidad de producción para soluciones de refrigeración líquida destinadas a centros de datos de hiperescala e impulsados por IA.

- Noviembre de 2025:Futuriom informó sobre la actividad de la industria, como adquisiciones e integración de tecnología, y señaló que los proveedores de refrigeración líquida, incluidos GRC, Schneider Electric, CoolIT Systems, Submer, LiquidStack e Iceotope, están ampliando sus ofertas en medio de la creciente demanda general de tecnologías de refrigeración líquida.

- Junio de 2025:LiquidStack presentó su unidad de distribución de refrigerante (CDU) GigaModular™, una plataforma de refrigeración escalable de varios megavatios diseñada para admitir implementaciones de centros de datos de hiperescala e IA de alta densidad, lo que refuerza la creciente demanda de infraestructura de refrigeración líquida modular optimizada para clústeres de GPU de próxima generación.

- Septiembre de 2024:LiquidStack obtuvo una extensión de financiación Serie B de 20 millones de dólares de Tiger Global, ampliando su huella de fabricación, ampliando sus hojas de ruta de productos de refrigeración por inmersión y directo al chip, y ampliando las operaciones comerciales y de I+D para satisfacer la creciente demanda de IA y alta densidad.refrigeración del centro de datos

COBERTURA DEL INFORME

El análisis del mercado global de refrigeración por inmersión líquida para centros de datos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 21,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de refrigeración, tipo de equipo, tipo de centro de datos, aplicación y región |

| Por tipo de refrigeración |

|

| Por tipo de equipo |

|

| Por tipo de centro de datos |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 348,30 millones de dólares en 2026 y se prevé que alcance los 1.694,11 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 96,42 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,9% durante el período previsto de 2026-2034.

Por aplicación, se espera que la inteligencia artificial y el aprendizaje automático dominen el mercado.

Las crecientes cargas de trabajo de IA, las crecientes densidades de energía de los racks y la creciente demanda de soluciones de refrigeración de centros de datos de alta densidad y energéticamente eficientes impulsan el crecimiento del mercado.

Fujitsu Limited, Vertiv Holdings Co., STULZ GmbH, Green Revolution Cooling (GRC), Submer Technologies, LiquidStack y Asperitas son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados