Tamaño del mercado de gestión de activos de servicios públicos, participación y análisis de la industria, por tipo (servicio público, servicio privado), por componente (software, hardware, servicios), por aplicación (eléctrico {transformadores, subestaciones, sistema de transmisión y distribución}, gas, agua) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

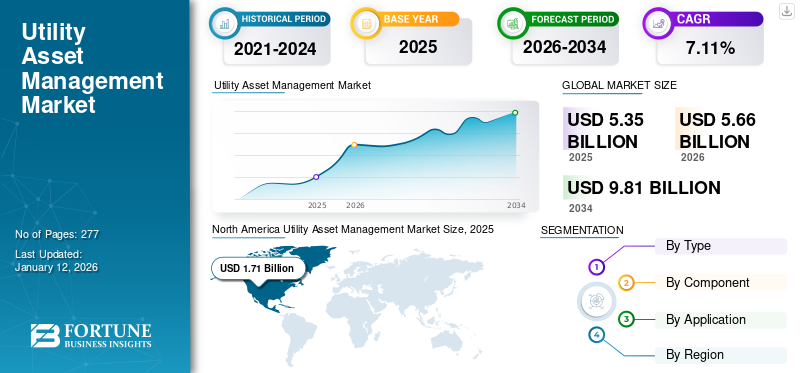

El tamaño del mercado mundial de gestión de activos de servicios públicos se valoró en 5,35 mil millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 5,66 mil millones de dólares en 2026 y alcanzará los 9,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,11% durante el período de pronóstico. América del Norte dominó la industria de gestión de activos de servicios públicos con una participación de mercado del 32,06% en 2025. Además, se prevé que el mercado de gestión de activos de servicios públicos de EE. UU. crezca significativamente, alcanzando un valor estimado de 2.350 millones de dólares en 2032.

La gestión de activos de servicios públicos (UAM) comprende software, hardware y servicios esenciales para monitorear, gestionar y mejorar la capacidad funcional de los activos críticos. Los activos esenciales incluyen servicios de gas, agua y electricidad. El servicio eléctrico consiste en los cables de transmisión y distribución, subestaciones, redes de red ytransformadoresnecesario para transmitir electricidad en viviendas residenciales y edificios comerciales. El servicio de agua involucra los activos utilizados en las operaciones de aguas residuales municipales e industriales. Las empresas de servicios públicos de gas incluyen el apoyo esencial para la generación de energía a partir de gas natural, como plantas eléctricas, turbinas, generadores de vapor y otros. UAM es un ecosistema integrado basado en datos que recopila y analiza información para tomar decisiones informadas y una mayor eficiencia de los activos.

La pandemia mundial de COVID-19 no tuvo precedentes y fue asombrosa, y la gestión de activos de servicios públicos experimentó una demanda menor a la anticipada en todas las regiones en comparación con los niveles previos a la pandemia. Esta situación sin precedentes de COVID-19 también afectó el crecimiento del mercado global de gestión de activos de servicios públicos, ya que numerosas empresas de servicios públicos de propiedad estatal y privada han quedado marcadas. La demanda de activos de servicios públicos sufrió una depresión considerable en los sectores comercial e industrial. En consecuencia, esto afectó el potencial de inversión de las organizaciones y gobiernos, limitando la instalación de nuevas infraestructuras de red.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de gestión de activos de servicios públicos

El rápido aumento de la producción y la demanda de energía, junto con crecientes objetivos de electrificación en ubicaciones remotas para impulsar el crecimiento del mercado

Varias administraciones han introducido importantes objetivos de electrificación para lugares distantes, lo que revela inmensas oportunidades para el tamaño del mercado de la UAM. Se prevé que los planes continuos para extender el suministro de electricidad a sitios remotos inicien un aumento múltiple en la instalación de nuevas líneas de transmisión y distribución junto con la integración de sistemas eléctricos modernos para conexiones eficientes a la red.

Según Rural Electrification Corporation (REC) Limited, propiedad y operada por el Gobierno de la India, el número total de aldeas electrificadas en el país asciende a poco más de 18.370 hasta 2018. Sin embargo, más del 51,7% o alrededor de 19.680 de todas las aldeas permanecen intactas, y la energía eléctrica representa un potencial significativo para nuevas infraestructuras de red. Además, el mundo también ha observado un fuerte aumento en el despliegue de tecnologías de energía verde para respaldar las estrictas normas de regulación de emisiones establecidas para impulsar aún más el panorama industrial.

Integración de análisis de Big Data e inteligencia artificial (IA) para complementar las perspectivas de la industria

Un modelo inteligente de gestión de activos basado enAnálisis de grandes datosy la IA mejora el rendimiento operativo de varias maneras. Las empresas deben priorizar según los requisitos regulatorios, la criticidad de los activos y otros factores. Las soluciones de gestión inteligente de activos (SAM) pueden reducir el capital de los servicios públicos, las operaciones y el mantenimiento (O&M). La característica clave de la gestión de activos de servicios públicos es su capacidad para interpretar la evaluación del rendimiento de los activos en tiempo real, utilizando inteligencia tecnológica, como SCADA, el sistema computarizado de gestión de mantenimiento (CMMS) y la gestión de activos empresariales (EAM).

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión de activos de servicios públicos

Medidas crecientes para combatir el creciente número de cortes de energía prolongados inesperados para favorecer el crecimiento general del mercado

Se prevé que la creciente cantidad de cortes de energía repentinos en diferentes países, debido a factores como problemas abruptos de la red, fallas en las líneas de transmisión y distribución, problemas climáticos, desastres naturales y muchos otros, impulsen la industria de gestión de activos de servicios públicos. Muchos gobiernos de ambos países emergentes en todo el mundo ven cada vez más la gestión de activos de servicios públicos como una inversión estratégica para mejorar la infraestructura, que se centrará en mantener su red eléctrica a largo plazo y ayudará a minimizar las pérdidas debido a la falta de mantenimiento y servicio regular. Además, los cortes de energía inesperados han afectado significativamente diferentes operaciones residenciales, comerciales e industriales, generando una sólida demanda para revolucionar las líneas de transmisión y distribución junto con otras infraestructuras de redes eléctricas con sistemas más resilientes.

Según Climate Central, alrededor del 83% de los principales cortes de energía reportados en los EE. UU. entre 2000 y 2021 se deben a eventos relacionados con el clima. El número promedio anual de cortes de energía relacionados con el clima aumentó en más del 80% desde 2011. Entre 2000 y 2021, hubo más de 1,500 cortes de energía relacionados con el clima. En 2022, más de 15 desastres relacionados con el clima causaron una pérdida de mil millones de dólares. Esto ha dado como resultado que las empresas de servicios públicos se centren en la resiliencia de la red, la preparación ante desastres, la confiabilidad de la red y los activos, y los activos obsoletos.

Aumento de las inversiones para instalar sistemas automatizados de seguimiento y seguimiento

Es probable que una perspectiva positiva de las administraciones nacionales para apoyar la expansión de las infraestructuras de redes inteligentes, junto con la prestación de asistencia financiera y el despliegue de diferentes tecnologías, incluida la gestión de cargas punta, la gestión de interrupciones, la gestión de activos y la gestión de la distribución, aumente el tamaño del mercado.

La Administración Nacional de Energía de China y la Comisión Nacional de Desarrollo y Reforma destacaron la importancia dered inteligentedesarrollo para mejorar la funcionalidad. El objetivo era optimizar la asignación de recursos energéticos en la red para promover el uso eficiente de los componentes eléctricos y de las redes de distribución y transmisión. La Comisión de Electricidad de China también emitió 483 normas, incluidas varias normas para el mantenimiento de la red eléctrica y el monitoreo en línea de los equipos de transmisión y distribución.

Además, con el aumento de la población, los órganos rectores ahora se centran en el uso eficiente de la electricidad para satisfacer la creciente demanda. Minimizar las preocupaciones sobre las pérdidas de transmisión y distribución y adoptar el Internet de las cosas para mejorar la conservación de energía y la eficiencia del consumo están impulsando el crecimiento del mercado global. Por ejemplo, en enero de 2024, REC Power Development and Consultancy Limited (RECPDCL), que es una subsidiaria de Maharatna CPSE REC Limited, firmó un memorando de entendimiento con el gobierno de Gujarat para un proyecto de medición inteligente por valor de 252 millones de dólares en Paschim Gujarat Vij Company Ltd. (PGVCL).

FACTORES RESTRICTIVOS

Despliegue intensivo de capital con experiencia técnica limitada para limitar el crecimiento del mercado

El requisito de procedimientos de instalación costosos e impredecibles, junto con altos riesgos mientras se mantiene el equipo necesario durante períodos más prolongados a través de diversas tecnologías, como el mantenimiento predictivo, el mantenimiento correctivo y el mantenimiento basado en la condición, puede obstaculizar el crecimiento del mercado.

Además, la falta de disponibilidad de conocimientos técnicos precisos al colocar las herramientas y conectar el hardware, junto con errores al priorizar los diseños funcionales, pueden afectar significativamente la eficiencia del sistema, lo que lleva a duraciones de reparación limitadas y potenciales de mantenimiento excesivo.

Análisis de segmentación del mercado de gestión de activos de servicios públicos

Análisis por tipo

El segmento de servicios privados dominará el mercado gracias a su amplia gama de redes eléctricas

Por tipo, el mercado se divide en servicios públicos y servicios privados. El segmento de servicios públicos tuvo la principal cuota de mercado del 55,83% en 2026 y se espera que domine durante el período previsto. Las vastas redes eléctricas de empresas no gubernamentales y las crecientes inversiones para revolucionar la red y reducir los problemas de cortes de energía favorecerán las perspectivas del segmento.

Por análisis de componentes

El segmento de software lidera el mercado global debido a su amplia adopción en el sector de servicios públicos

Por componentes, el mercado se divide en software, hardware y servicios. El segmento de software dominó el mercado.con una cuota del 46,82% en 2026, debido a la creciente necesidad de herramientas de detección, inspección y diagnóstico remotas y móviles en vastas redes.

Los principales actores del mercado han lanzado software de gestión de activos. Por ejemplo, el conjunto de aplicaciones Maximo de IBM es una plataforma única e integrada basada en la nube que utiliza IoT, IA y análisis para mejorar el rendimiento, extender los ciclos de vida de los activos críticos y disminuir el tiempo de inactividad y los costos operativos. También ofrece confiabilidad mejorada con monitoreo, inspección y monitoreo impulsados por IA.mantenimiento predictivosistemas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

La creciente demanda respalda al segmento de servicios eléctricos para el mantenimiento predictivo de transmisión y distribución

Según la aplicación, el mercado se divide en electricidad, gas y agua. El segmento eléctrico dominó el mercado con una participación del 77,92% en 2026 con una importante participación de mercado de gestión de activos de servicios públicos y se espera que mantenga la participación de mercado mayoritaria durante el período de pronóstico. El transformador es una parte vital de la red de transmisión de energía. Las soluciones de gestión han incorporado significativamente el sistema para evaluar y optimizar las condiciones de operación, la esperanza de vida y la reducción de fallas.

La creciente preocupación por mantener operaciones confiables a costos más bajos y el creciente uso de actividades de planificación, predicción y mantenimiento basado en la condición del ciclo de vida de los activos son algunos de los factores clave detrás del crecimiento del segmento eléctrico en el mercado.

PERSPECTIVAS REGIONALES

North America Utility Asset Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado ha sido analizado geográficamente en cinco regiones principales, incluidas Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

El mercado en América del Norte alcanzó los 1.710 millones de dólares en 2025, lo que representa el 32,06% de los ingresos totales del mercado, y se prevé que alcance los 1.810 millones de dólares en 2026. Es probable que la desregulación de la industria eléctrica impulse el mercado de la región. La desregulación del sector energético en varias naciones ha facilitado que muchas organizaciones privadas logren sus objetivos estratégicos de reducir el costo de la electricidad para los consumidores finales y tener pérdidas mínimas al monitorear y rastrear sus redes regularmente. Se prevé que el mercado estadounidense alcance los 1.810 millones de dólares en 2026.

Europa

Europa contribuyó aproximadamente con 1,57 mil millones de dólares al mercado global en 2025, lo que representa una participación del 29,39%, y se espera que alcance los 1,66 mil millones de dólares en 2026. Se proyecta que el mercado del Reino Unido alcance los 260 millones de dólares para 2026, mientras que el mercado de Alemania alcanzará los 390 millones de dólares para 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 1.380 millones de dólares, lo que representa el 25,84 % de la demanda mundial, y se prevé que crezca hasta los 1.470 millones de dólares en 2026. Los factores que contribuyen al crecimiento del mercado incluyen la mejora de la infraestructura de transmisión y distribución de energía mediante la instalación de sistemas automatizados de seguimiento y seguimiento. Industrias como la de fertilizantes, automotriz, petroquímica y química están experimentando un crecimiento constante en la región, lo que llevó a una mayor demanda de electricidad y al mantenimiento adecuado de varios componentes de la red eléctrica. Se prevé que el mercado de Japón alcance los 340 millones de dólares en 2026, el mercado de China alcance los 510 millones de dólares en 2026 y el mercado de la India alcance los 250 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 220 millones de dólares en 2025, lo que representa una participación del 4,21%, y se espera que alcance los 240 millones de dólares en 2026. Además, se espera que Oriente Medio y África, con un sistema de gestión de activos de servicios públicos insignificante, brinde una gran oportunidad a las empresas involucradas en el mercado de UAM en breve entre 2026 y 2034.

Resto del mundo

El mercado latinoamericano representó 450 millones de dólares en 2025, lo que representa el 8,50% de la industria global, y se espera que alcance los 480 millones de dólares en 2026.

Actores clave de la industria

Panasonic se centra en adquirir nuevos contratos a través de sus filiales para fortalecer su posición en la industria

El mercado global ha observado que muchos actores de la gestión de activos de servicios públicos ofrecen diversos productos, software y servicios para atender diferentes aspectos de una red eléctrica. Numerosas empresas operan activamente a nivel regional y global para satisfacer las demandas específicas de las empresas de servicios públicos.

Se estima que ABB representa una importante cuota de mercado debido a su amplia gama de ofertas de soluciones y su importante valor de marca y presencia en todo el mundo. Además, la empresa se centra en introducir innovaciones e invertir significativamente en el desarrollo de productos para fortalecer su posición en el mercado. Otros participantes clave de la industria incluyen IBM, Schneider Electric, Siemens, Eaton, Sentient Electric, Black & Veatch y otros. Se centran continuamente en ampliar su oferta y alcance de productos.

Por ejemplo, en octubre de 2022, Adani PowerLimited (APL) nombró a Black & Veatch para optimizar las operaciones y mejorar la confiabilidad y el rendimiento de sus activos energéticos en India, con objetivos que incluyen una reducción general de las emisiones de CO2. La implementación respaldará la operación confiable, eficiente y sostenible de casi 12 gigavatios (GW) de infraestructura de generación de energía térmica en la India al minimizar las paradas no planificadas y mejorar la eficiencia operativa.

LISTA DE LAS MEJORES EMPRESAS DE GESTIÓN DE ACTIVOS DE SERVICIOS PÚBLICOS:

- General Electric (EE.UU.)

- TEJIDO(Suiza)

- Eaton (Irlanda)

- Siemens (Alemania)

- DNVGL(Noruega)

- Aclara Technologies (EE.UU.)

- Energía sensible (EE. UU.)

- IBM (EE.UU.)

- Hitachi Energía (Suiza)

- Negro y Veatch(A NOSOTROS.)

- Grupo ABS (EE. UU.)

- Schneider Electric (Francia)

- IFS (Suecia)

- Getac (Taiwán)

- Fujitsu (Japón)

- Lindsey Manufacturing (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2022 –G.E. Asset Performance Management (APM) de Digital fue reconocida por su liderazgo en capacidades en las industrias de petróleo y gas, servicios públicos, minería y manufactura. la empresaGestión del rendimiento de activos (APM)es un paquete de soluciones de software y servicios diseñado para optimizar el rendimiento de activos críticos para empresas industriales.

- febrero 2022 –Eaton Corporation se asoció con L.G. Electrónica para proporcionar una gestión de carga flexible para aplicaciones de energía renovable distribuida. A través de esta colaboración, Eaton Corporation ha integrado su tecnología de gestión de energía inteligente, incluidos sus disyuntores inteligentes y E.V. cargadores, con la aplicación móvil LG ThinQ Energy y L.G. Soluciones de administración de energía para simplificar la carga de administración de energía.

- febrero 2022– Siemens Smart Infrastructure en EE. UU. presentó un nuevo E.V. Estructura conceptual de carga diseñada para electrificar flotas y aplicaciones de carga a gran escala y de alta demanda. El nuevo concepto VersiCharge XL (estándar U.L.) se creó para electrificar de manera rápida y eficiente estacionamientos y estructuras de edificios nuevos o existentes mediante un diseño modular y escalable realizado en asociación con Nexii Building Solutions utilizando su exclusivo material de construcción sostenible con baja huella de carbono en los EE. UU. La solución, que se asemeja a una gasolinera moderna, se desarrolló a finales de 2021 y se instaló en solo tres días en el Centro de investigación y desarrollo de productos eléctricos y soluciones de movilidad de Siemens en Peachtree Corners, Georgia.

- Abril 2021 –ABB lanzó el sistema de detección de fugas de gas y medición de gases de efecto invernadero basado en drones más rápido y sensible del mundo. La compañía ha presentado HoverGuard, que ayuda a transformar las capacidades de medición ambiental y de seguridad para los operadores de millones de kilómetros de tuberías que atraviesan todo el mundo. La última incorporación al sistema móvil de detección de fugas de gas ABB Ability, HoverGuard, proporciona la solución al encontrar fugas de forma más rápida y confiable.

- Septiembre 2020 –G.E. Renewable Energy firmó un contrato con Norwegian Power Company BKK para implementar sus soluciones digitales de gestión del rendimiento de activos (APM) para respaldar la transformación digital de Norwegian Power Company BKK. Después de la implementación, BKK utilizará Asset Performance Management (APM) de G.E. en virtud de un acuerdo de licencia inicial de cinco años para facilitar la transformación digital de las operaciones y prácticas de mantenimiento de BKK en una flota de 30 centrales hidroeléctricas que suman más de 1,6 GW de capacidad.

COBERTURA DEL INFORME

Los informes de investigación ofrecen un análisis cualitativo y cuantitativo en profundidad de la industria del mercado global de UAM. Detalla con más detalle la adopción de la gestión de activos de servicios públicos en varias regiones. El informe proporciona un panorama competitivo detallado al presentar información sobre los actores clave y sus estrategias en el mercado. La información sobre tendencias, impulsores, oportunidades, amenazas y restricciones del mercado puede ayudar aún más a las partes interesadas a obtener información valiosa sobre el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,11% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 5.660 millones de dólares en 2026 y se prevé que alcance los 9.810 millones de dólares en 2034.

En 2026, la región alcanzó los 1.810 millones de dólares.

Con una tasa compuesta anual del 7,11%, se prevé que el mercado muestre un crecimiento asombroso durante el período previsto (2026-2034).

Se prevé que el segmento de servicios públicos privados bajo la categoría de tipo mantenga la participación líder en este mercado durante el período de pronóstico.

El aumento de las inversiones para mejorar la infraestructura de transmisión y distribución de energía mediante la instalación de sistemas automatizados de monitoreo y seguimiento es el factor principal que impulsa el crecimiento del mercado.

IBM, Schneider Electric, Siemens, Eaton, Sentient Electric y Black & Veatch son algunos de los actores clave que operan en este mercado.

América del Norte dominó la industria de gestión de activos de servicios públicos con una participación de mercado del 32,06% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 277

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados