Tamaño del mercado de tapones vasculares, participación y análisis de la industria, por tipo de producto (tapones de embolización arterial y venosa, tapones de cierre de malformaciones cardíacas congénitas y otros), por material (níquel titanio (nitinol) y otros), por usuario final (hospitales y clínicas y laboratorios de cateterismo independientes) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

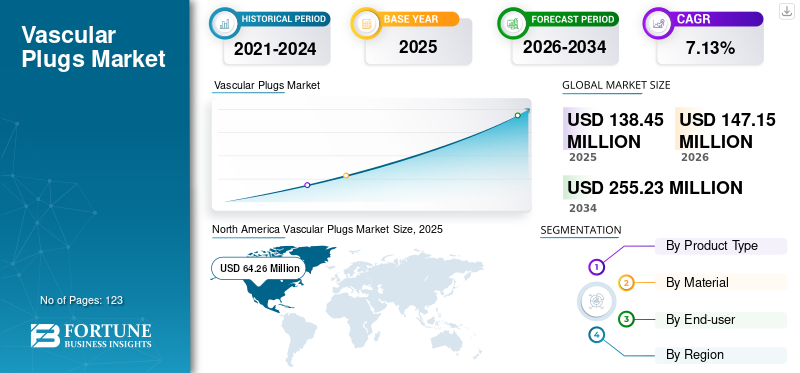

El tamaño del mercado mundial de tapones vasculares se valoró en 138,45 millones de dólares en 2025. Se prevé que el mercado crezca de 147,15 millones de dólares en 2026 a 255,23 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,13% durante el período previsto. América del Norte dominó el mercado de tapones vasculares con una participación de mercado del 46,41% en 2025. Además, se prevé que el tamaño del mercado de tapones vasculares de EE. UU. crezca significativamente, alcanzando un valor estimado de 93,4 millones de dólares estadounidenses para 2032, impulsado por la creciente prevalencia de enfermedades de las arterias periféricas.

La pandemia mundial de COVID-19 no ha tenido precedentes y es asombrosa, ya que se ha experimentado una demanda inferior a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado global registró una caída del -11,0% en 2020 en comparación con 2019.

Los tapones vasculares se utilizan ampliamente para ocluir selectivamente vasos sanguíneos a través de la vasculatura. Estos tapones poseen materiales embólicos y dispositivos de oclusión y se utilizan como alternativa a las espirales embólicas. Estos dispositivos también son rentables, ya que pueden ser necesarias varias bobinas para bloquear una arteria específica, mientras que un solo tapón puede realizar la misma función. Según la aplicación, estos dispositivos se pueden clasificar en tapones de embolización arterial y venosa, tapones de cierre de malformaciones cardíacas congénitas y otros.

Se espera que la creciente prevalencia mundial de trastornos vasculares y un número cada vez mayor de procedimientos de embolización periférica impulsen la tasa de adopción de estos dispositivos durante el período previsto. Por ejemplo, según un artículo publicado por Hindawi en 2019, se estimó que la prevalencia de la enfermedad arterial periférica (EAP) rondaba entre el 10,0 % y el 20,0 % entre la población mundial. Se espera que la creciente inversión por parte de los actores del mercado en la investigación y el desarrollo de avances tecnológicos impulse el crecimiento del mercado durante el período 2024-2032.

La pandemia de COVID-19 afectó negativamente al crecimiento del mercado mundial de tapones vasculares en 2020. Se observó la disminución del volumen de procedimientos vasculares y las menores ventas de dispositivos. Por ejemplo, el segmento de negocio de corazón estructural de Abbott, que incluía tapones vasculares, experimentó una disminución del -10,9 % en 2020 en comparación con 2019 debido a la disminución de las ventas de productos principales. Sin embargo, en 2021, las ventas aumentaron debido a un aumento en los procedimientos de embolización y se prevé que crezcan a un ritmo constante durante el período de estudio.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de tapones vasculares

Tamaño del mercado y pronóstico:

- Tamaño del mercado 2025: USD 138,45 millones

- Tamaño del mercado 2026: 147,15 millones de dólares

- Tamaño del mercado previsto para 2034: 255,23 millones de dólares

- CAGR: 7,13% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de tapones vasculares con una participación del 46,41% en 2025, impulsada por la creciente prevalencia de la enfermedad arterial periférica y una gran cantidad de procedimientos de embolización vascular realizados en la región.

- Por tipo de producto, se espera que el segmento de embolización arterial y venosa conserve su mayor participación de mercado debido a los continuos lanzamientos de productos por parte de fabricantes clave y la creciente preferencia por procedimientos de embolización mínimamente invasivos.

Aspectos destacados clave del país:

- Estados Unidos: creciente adopción de tapones vasculares en procedimientos de embolización periférica y creciente atención a los avances tecnológicos en dispositivos de oclusión vascular.

- Europa: aumento de la carga sanitaria de las enfermedades cardiovasculares y creciente adopción de tapones vasculares basados en polímeros con memoria de forma entre los proveedores de atención sanitaria.

- China: expansión de la infraestructura sanitaria y número creciente de pacientes sometidos a procedimientos de embolización vascular para tratar trastornos vasculares.

- Japón: Adopción de tecnologías avanzadas de tapones vasculares impulsada por el enfoque del país en intervenciones mínimamente invasivas y resultados clínicos favorables asociados con dispositivos de oclusión de nueva generación.

Tendencias del mercado de tapones vasculares

El creciente cambio hacia los polímeros con memoria de forma es una tendencia destacada

Los polímeros con memoria de forma (SMP) han sido un área apasionante para la innovación de polímeros. Los materiales están hechos para recordar la forma en la que estaban y volverían a esa forma cuando se les activara algún estímulo como el calor y la luz. El material sirve para una amplia gama de aplicaciones, que abarcan la medicina, la industria, la electrónica,textily otros. Estos SMP son un grupo de polímeros y el poliuretano se usa comúnmente en tapones vasculares debido a su biocompatibilidad. Durante los procedimientos de embolización vascular, el SMP ofrece varias ventajas únicas, como que es altamente compatible y ejerce una fuerza mínima sobre los límites anatómicos.

Este material está ganando popularidad entre los actores importantes del mercado de tapones vasculares. Por ejemplo, Shape Memory Medical Inc. desarrolló una familia de productos SMP, que incluye IMPEDE, IMPEDE-FX Embolization Plugs e IMPEDE-FX RapidFill. Además, estos productos están aprobados por la PMDA y la Marca CE de la Unión Europea. Por lo tanto, las ventajas clínicamente probadas del uso de SMP sobre aleaciones, como nitinol y estaño, durante la intervención, han resultado en un cambio gradual de los fabricantes hacia este nuevo segmento. En general, el uso de SMP es una tendencia notable en el mercado de tapones vasculares.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de tapones vasculares

Aumento de la prevalencia de enfermedades vasculares a nivel mundial para impulsar el crecimiento del mercado

Las afecciones vasculares como la enfermedad de las arterias coronarias, las enfermedades cerebrovasculares y las enfermedades de las arterias periféricas son las principales causas de enfermedad y muerte tanto en los países desarrollados como en los emergentes. La creciente prevalencia de estas afecciones está presentando un gran grupo de pacientes que requieren tratamiento y se someten a procedimientos de embolización vascular cada año.

- Por ejemplo, según un artículo publicado en The Lancet, en agosto de 2019, se estimó que la prevalencia global de enfermedad arterial periférica (EAP) en personas de 25 años o más era de alrededor del 5,5%.

Además, se ha demostrado clínicamente que estos dispositivos son una alternativa viable a las bobinas embólicas durante un procedimiento de embolización. Estos dispositivos se pueden reposicionar y su liberación también se puede controlar en comparación con las bobinas, que tienen el riesgo de migrar distalmente y luego causar una embolización no dirigida. Además, se espera que el creciente enfoque en los procedimientos mínimamente invasivos y los avances en los materiales de los tapones vasculares impulsen la demanda de tapones vasculares en los próximos años. Por lo tanto, el número cada vez mayor a nivel mundial de pacientes sometidos a procedimientos de embolización vascular combinado con los múltiples usos de estos tapones y las ventajas relacionadas del dispositivo sobre las bobinas impacta positivamente en la demanda y posteriormente condujo al crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

El alto costo asociado con los procedimientos de embolización y la falta de reembolso obstaculizan el crecimiento

La rentabilidad de los tapones vasculares con respecto a las bobinas embólicas proporciona una ventaja adicional a estos dispositivos para procedimientos de vascularización periférica. Sin embargo, el coste del dispositivo, junto con los costes procesales, es uno de los factores restrictivos para la adopción de estos dispositivos, especialmente en los países emergentes. Por ejemplo, según un informe publicado por Boston Scientific Corporation, el procedimiento hospitalario ambulatorio para la embolización venosa y arterial cuesta alrededor de 10.043 dólares en los EE.UU. Además, se observó que el primer ingreso hospitalario para el procedimiento de embolización no sirve como una resolución permanente del costoso y debilitante procedimiento. La falta de reembolsos adecuados y el alto costo de los dispositivos de embolización utilizados en los procedimientos aumentan los gastos generales de los pacientes. Por lo tanto, se prevé que el alto costo del procedimiento de embolización vascular junto con la falta de políticas de reembolso favorables en los países en desarrollo limitarán la adopción de estos tapones durante el período de pronóstico.

Análisis de segmentación del mercado de tapones vasculares

Por análisis de tipo de producto

El fuerte enfoque de los fabricantes en la embolización arterial y venosa llevó a su dominio en 2023

El segmento de embolización arterial y venosa mantuvo una participación dominante en el mercado en 2023 debido al enfoque constante de los actores del mercado en lanzar dispositivos para embolización arterial y venosa. Por ejemplo, en julio de 2021, Terumo Corporation introdujo en el mercado un nuevo tapón vascular, AZUR, que puede utilizarse para reducir o bloquear el flujo sanguíneo en las arterias de la vasculatura periférica. Se espera que el segmento de tapones vasculares para embolización arterial y venosa lidere el mercado, contribuyendo con el 78,85% a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sin embargo, el cierre de malformaciones cardíacas congénitas y otros segmentos representaron una participación de mercado comparativamente menor en 2023. Esto se debió a la disponibilidad limitada de productos entre los actores del mercado para estas aplicaciones.

Por análisis de materiales

Distintas ventajas ofrecidas por otros materiales para dar como resultado su mayor crecimiento durante el período 2026-2034

Según el material, el mercado se clasifica en titanio níquel (nitinol) y otros. En términos de ingresos, el segmento de titanio níquel nitinol dominó el mercado debido al amplio uso de nitinol en la producción de tapones vasculares. Además, los principales actores que optaron por el nitinol para la producción de dispositivos también contribuyeron a la mayor demanda del material en 2021. Se prevé que el otro segmento, que comprende materiales como el nitruro de titanio, el estaño y los polímeros con memoria de forma, registre una CAGR más alta durante el período de pronóstico. El segmento de titanio-níquel (nitinol) representará el 92,48% de la cuota de mercado en 2026.

Los beneficios clínicos que ofrecen los polímeros con memoria de forma y el estaño han sido fundamentales para que los actores establecidos del mercado se centren gradualmente en la I+D y la introducción de nuevos productos en este segmento. Estos materiales se están volviendo muy populares debido a su mínimo esfuerzo de fuerza, biocompatibilidad y propiedades de memoria de forma. Por ejemplo, en marzo de 2021, Shape Memory Medical Inc. recibió la aprobación de la marca CE para su dispositivo IMPEDE-FX RapidFill, una expansión de la familia IMPEDE, tapones de embolización vascular periférica biodegradables compuestos de polímero con memoria de forma.

Por análisis del usuario final

Un mayor número de procedimientos de embolización realizados en hospitales y clínicas conducen a su dominio durante el período de pronóstico

Entre los usuarios finales, el mercado está segmentado en hospitales y clínicas y laboratorios de cateterismo independientes. Se prevé que el segmento de hospitales y clínicas domine el mercado global durante el período de pronóstico. El predominio se debe a un mayor número de procedimientos de vascularización cardíaca y periférica realizados en hospitales y clínicas. Además, el reembolso adecuado proporcionado por estos entornos, junto con el rápido desarrollo de la infraestructura hospitalaria y de atención sanitaria, especialmente en los países en desarrollo, está impulsando la demanda de estos dispositivos en estos entornos a nivel mundial. Se espera que el segmento de hospitales y clínicas represente el 82,54% del mercado en 2026.

Por otro lado, se prevé que el segmento de laboratorios de cateterismo independientes crezca a un ritmo rápido durante el período de pronóstico. El crecimiento se debe al creciente número de nuevos laboratorios independientes en todo el mundo. Estas instalaciones individuales brindan atención médica enfocada a sus pacientes y, por lo tanto, aumentan posteriormente el crecimiento del segmento durante el período 2024-2032.

PERSPECTIVAS REGIONALES

América del norte

North America Vascular Plugs Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 64,26 millones de dólares, lo que representa el 46,41 % del mercado mundial, y se prevé que crezca hasta 68,13 millones de dólares en 2026. El predominio se atribuye a varios factores, como la creciente prevalencia de la enfermedad arterial periférica en los EE. UU. y Canadá, que presenta un gran grupo de pacientes sometidos a tratamiento quirúrgico. Por ejemplo, según un artículo publicado en American Heart Journal en junio de 2021, se estimó que la prevalencia de la EAP era equivalente al 7,0%, lo que afectaba a alrededor de 8,5 millones de personas. Se espera que el mercado estadounidense alcance los 64,42 millones de dólares en 2026.

Europa

El mercado europeo generó 38,05 millones de dólares en 2025, lo que representa el 27,48% del panorama del mercado global, y se espera que alcance los 40,27 millones de dólares en 2026. Europa representó la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual significativa. La creciente prevalencia de enfermedades cardiovasculares en la región es uno de los principales factores que contribuyen al crecimiento del mercado. Por ejemplo, según la European Heart Network, las enfermedades cardiovasculares contribuyen al 4,5,0% de todas las muertes en Europa. Además, según un artículo publicado en Epub en marzo de 2021, Italia registró una mayor prevalencia de enfermedades cardiovasculares, es decir, un 12,9%. Por lo tanto, representa una importante carga sanitaria en el país. Se prevé que el mercado del Reino Unido alcance los 7,49 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 9,8 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 17,64% al mercado global en 2025, con una valoración de 24,42 millones de dólares, y se prevé que alcance los 26,61 millones de dólares en 2026. El mercado de Asia Pacífico está preparado para registrar una CAGR comparativamente mayor durante el período previsto. Una población más grande que padece afecciones vasculares periféricas, el aumento de las tasas de diagnóstico y tratamiento en países como China, India y otros países del sudeste asiático, y la mejora de la infraestructura sanitaria, están preparados para impulsar la demanda de estos dispositivos en la región durante el período previsto. Se espera que el mercado de Japón alcance los 12,6 millones de dólares en 2026, el mercado de China alcance los 5,83 millones de dólares en 2026 y el mercado de la India alcance los 2,26 millones de dólares en 2026.

Resto del mundo

De manera similar, en América Latina, Oriente Medio y África, se prevé que un número cada vez mayor de instalaciones sanitarias y el desarrollo de infraestructura sanitaria impulsen el crecimiento del mercado durante el período previsto. El mercado de Oriente Medio y África se valoró en 4,71 millones de dólares en 2025, capturando el 3,40% de los ingresos globales, y se estima que alcanzará los 4,87 millones de dólares en 2026. El mercado en América Latina alcanzó los 7,01 millones de dólares en 2025, lo que representa el 5,06% de los ingresos totales del mercado, y se proyecta que alcance los 7,28 millones de dólares en 2026.

Lista de empresas clave en el mercado de tapones vasculares

Abbott y Medtronic mantendrán una posición dominante con un fuerte enfoque en estrategias inorgánicas

El panorama de la competencia está muy consolidado, y actores importantes como Abbott y Medtronic representarán una importante cuota de mercado en 2023. En la actualidad, las empresas se centran constantemente en adoptar estrategias de crecimiento inorgánico y adquirir otros actores del mercado para establecer su presencia de marca a nivel mundial.

Además, el escenario actual se caracteriza por una proporción cada vez mayor de fabricantes, como ArtVentive Medical Group Inc., que se centran en la introducción de dispositivos avanzados con el objetivo de establecer su presencia en el mercado mundial de tapones vasculares.

- Por ejemplo, en julio de 2020, ArtVentive Medical Group Inc. lanzó un estudio clínico para evaluar la eficacia y el éxito técnico del dispositivo del sistema de oclusión endoluminal (EOS) ArtVentive para la embolización esplénica.

Algunos otros actores clave que operan en el mercado global son Terumo Corporation, EndoShape, Inc. y Lifetech Scientific.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Abbott (Estados Unidos)

- medtronic(Irlanda)

- Corporación Terumo(Japón)

- BD (Becton, Dickinson y Company) (EE. UU.)

- Lifetech científica (China)

- EndoShape, Inc. (EE. UU.)

- ArtVentive Medical Group Inc.(A NOSOTROS.)

- Shape Memory Medical Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2024 -Shape Memory Medical Inc. (EE.UU.) obtuvo 38,0 millones de dólares en financiación Serie C liderada por varios capitalistas de riesgo. El fondo respaldaría las ventas, distribución y expansión de la familia de dispositivos IMPEDE Embolization Plug.

- junio 2021- Abbott India, una filial de Abbott, anunció el lanzamiento de Amplatzer Piccolo Occluder, que se encuentra entre los primeros tapones vasculares del mundo que pueden implantarse en bebés prematuros.

- marzo 2021 -Shape Memory Medical Inc. anunció que recibió la aprobación de Pharmaceutical andDispositivos médicosAgency (PMDA) lanzará comercialmente su complemento de embolización IMPEDE-FX en Japón.

COBERTURA DEL INFORME

El informe de mercado de tapones vasculares proporciona un análisis detallado del mercado y se centra en aspectos clave como la participación de la industria, los perfiles de la empresa, los materiales, el tipo de producto y el usuario final. Además de esto, ofrece información sobre una visión general de las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,13% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por materiales

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 138,45 millones de dólares en 2025 y se prevé que alcance los 255,23 millones de dólares en 2034.

En 2025, el tamaño del mercado era de 138,45 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 7,13% durante el período previsto (2026-2034).

Por materiales, el segmento de titanio-níquel (nitinol) liderará el mercado.

La creciente prevalencia de enfermedades vasculares y los beneficios clínicos de los tapones sobre otras alternativas son los factores clave que impulsan el mercado.

Abbott y Medtronic son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 123

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados