Tamaño del mercado de drones de inspección, participación y análisis de la industria, por tipo de drone (dron de ala giratoria, drone de ala fija y drones híbridos), por alcance (corto, mediano y largo alcance), por aplicación (inspección de infraestructura, inspección de energía y servicios públicos, inspección de petróleo y gas, monitoreo de construcción y bienes raíces, minería y canteras, plataformas marinas, servicios públicos de ciudades inteligentes y otros), por componente (plataforma de drones, cargas útiles, comunicación y enlaces de datos, software y análisis, y soporte Sistemas), p

INFORMACIÓN CLAVE DEL MERCADO

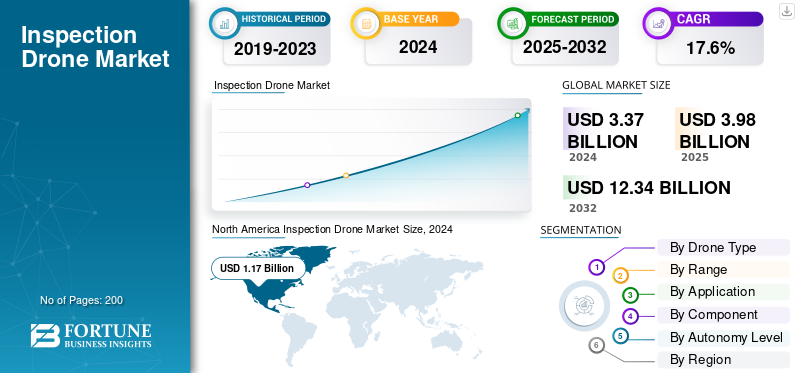

El tamaño del mercado mundial de drones de inspección se valoró en 4.000 millones de dólares en 2025. Se prevé que el mercado crezca de 4.700 millones de dólares en 2026 a 16.000 millones de dólares en 2034, exhibiendo una CAGR durante el período previsto del 16,60%. América del Norte dominó el mercado de drones de inspección con una cuota de mercado del 34,50% en 2025.

Los drones de inspección son aviones no tripulados equipados con sensores profesionales, como cámaras EO/IR, LiDAR, detectores ultrasónicos o sensores de gas. Recopilan datos sobre activos como líneas eléctricas, oleoductos, parques solares, puentes, minas y puertos. El mercado está creciendo a medida que los drones reducen la inspección y el monitoreo en tiempo real y el riesgo, proporcionan mejores datos listos para la IA y permiten controles de rutina a un costo menor. Este crecimiento está impulsado por normas de seguridad más estrictas, los pilotos de BVLOS amplían los corredores operativos y la aparición de estaciones de "drones en una caja". Además, las conexiones mejoradas 4G/5G y SATCOM están impulsando el crecimiento del mercado.

Actores clave en el mercado como DJI, Skydio, Flyability, Percepto, American Robotics/Airobotics, Quantum-Systems, Emesent's Hovermap, Parrot/ANAFI Ai y Auterion están desarrollando continuamente drones de inspección y monitoreo rentables y más confiables para diversas aplicaciones. Por ejemplo, DJI Enterprise está ampliando las plataformas resistentes y las cargas útiles térmicas/de zoom, y ofrece el DJI Dock para misiones desatendidas. Skydio se centra en la autonomía basada en la visión, la evitación de obstáculos y la captura 3D automatizada.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Apertura regulatoria BVLOSestá impulsando el crecimiento del mercado

El mayor desbloqueo para los drones de inspección global es la rutina Más allá de la línea de visión visual (BVLOS). Cuando los reguladores pasan de exenciones únicas a reglas claras basadas en el desempeño, los propietarios de activos finalmente pueden escalar las patrullas de redes y oleoductos realizadas desde centros de operaciones remotos, unidades de “drones en una caja” vigilan los sitios sin enviar camiones y el cambio de horas de vuelo de los pilotos al software. Esto reduce los costos de inspección por kilómetro, aumenta la frecuencia y la calidad de los datos y convierte los pilotos ad hoc en adquisiciones de plataformas y servicios de varios años para todas las empresas de servicios públicos.petróleo y gas, ferrocarriles y telecomunicaciones, lo que resulta en el crecimiento del mercado de drones de inspección.

- Por ejemplo, en agosto de 2025, la FAA publicó su Aviso BVLOS de reglamentación propuesta (Parte 108 propuesta) para normalizar el BVLOS de rutina con requisitos basados en el desempeño para operaciones, aeronaves, servicios de separación/UTM y seguridad, creando un camino formal hacia programas de inspección escalables en los EE. UU.

RESTRICCIONES DEL MERCADO

Las restricciones basadas en el origen y las prohibiciones de adquisiciones están frenando el crecimiento del mercado

Los programas de inspección necesitan flotas y canales de repuestos predecibles. Cuando los gobiernos endurecen las normas sobre países de origen o amplían las listas cubiertas impulsadas por la seguridad fronteriza, los compradores hacen una pausa: las agencias públicas se enfrentan a retiros forzosos de fuselajes que no cumplen, las empresas de servicios públicos privadas retrasan las solicitudes de propuestas y los integradores deben recalificar cargas útiles, radios y software con proveedores alternativos. Esa incertidumbre agrega costos de migración y capacitación, introduce el riesgo de activos abandonados si se retiran las aprobaciones y ralentiza el cambio de pilotos a inspecciones rutinarias y a gran escala en tiempo real, especialmente en mercados que dependen de unos pocos proveedores dominantes.

- Por ejemplo, en octubre de 2025, la Comisión Federal de Comunicaciones de EE. UU. votó a favor de endurecer las reglas de autorización de equipos, lo que permitió a la agencia bloquear las ventas o revocar aprobaciones previas de dispositivos que incluyen componentes de empresas en su Lista cubierta de seguridad nacional, lo que aumenta la incertidumbre en las adquisiciones para los operadores comerciales de drones.

OPORTUNIDADES DE MERCADO

Los mandatos de detección de fugas y metano están impulsando el crecimiento del mercado

A medida que se endurecen las normas sobre fugas de metano y oleoductos, los operadores necesitan estudios frecuentes y auditables sobre vastos activos, plataformas de pozos, líneas de recolección, líneas de transmisión, almacenamiento y sitios de GNL. Los drones de inspección brindan una cobertura rápida, planes de vuelo repetibles y la capacidad de transportar imágenes ópticas de gas o sensores láser de metano. Para los proveedores, eso significa programas de inspección y monitoreo estrictos y de alto margen en lugar de visitas puntuales al sitio.

- Por ejemplo, en enero de 2025, la PHMSA del Departamento de Transporte de EE. UU. emitió su regla final de Detección y Reparación Avanzada de Fugas, agregando requisitos LDAR basados en el rendimiento en la transmisión de gas, distribución, líneas de recolección reguladas, almacenamiento e instalaciones de GNL y acomodando explícitamente métodos como la detección remota y los estudios aéreos, allanando el camino para programas basados en drones.

TENDENCIAS DEL MERCADO DE DRONES DE INSPECCIÓN

Autonomía acoplada y operaciones remotasestán dando forma al mercado

Los flujos de trabajo de inspección están pasando de los equipos de campo a bases de “drones en una caja” administradas desde centros de operaciones remotos. Los muelles fijos y montados en vehículos ahora manejan el lanzamiento, la recuperación, la carga y las verificaciones de estado personal para que los propietarios de activos puedan programar patrullas de rutina, activar vuelos a pedido después de las alarmas y transmitir datos directamente a los sistemas de mantenimiento. El resultado es una mayor frecuencia de inspección en tiempo real a un costo marginal por vuelo más bajo, con menos visitas al sitio y una detección de problemas más rápida, exactamente lo que los servicios públicos, el petróleo y el gas, los ferrocarriles y las telecomunicaciones quieren de los programas maduros.

- Por ejemplo, en febrero de 2025, DJI lanzó Dock 3, un sistema “dron en caja” que se puede montar en vehículos las 24 horas del día, los 7 días de la semana, combinado con nuevos fuselajes Matrice, lo que indica el compromiso de los principales proveedores con las inspecciones remotas y automatizadas.

DESAFÍOS DEL MERCADO

La interferencia de GNSS y la interferencia de RF desafían el crecimiento del mercado

Las operaciones de inspección de rutina dependen de dos cosas: un posicionamiento limpio y un vínculo sólido de comando y control. En y alrededor de zonas de conflicto y dondequiera que estén activas defensas anti-UAS, la suplantación/interferencia de GNSS y la congestión de RF provocan abandonos, malas soluciones y abortos forzados. Esto eleva el nivel de hardware (fusión GNSS y RTK/INS multibanda), comunicaciones y operaciones, lo que agrega costos, peso y tiempo de capacitación, especialmente para implementaciones de muelles remotos. Las autoridades de aviación han señalado el aumento de la interferencia, lo que mantiene a los propietarios de riesgos conservadores en la implementación de inspecciones BVLOS en áreas amplias.

- Por ejemplo, en octubre de 2025, la asamblea de la OACI reprendió formalmente la interferencia de la navegación por satélite después de queGPSLos informes sobre interferencias en toda Europa subrayan que la interrupción del GNSS es ahora un riesgo generalizado para la aviación, no un caso límite.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania está remodelando la demanda de drones de inspección y los crecientes daños en la red están ampliando las cargas de trabajo urgentes de reconocimiento aéreo, mientras que la interferencia de los GNSS y el endurecimiento de la seguridad fronteriza están obligando a utilizar sistemas más resistentes y redundantes.

Los repetidos ataques a la red eléctrica de Ucrania han convertido las patrullas de línea, las evaluaciones de subestaciones y los escaneos térmicos en tareas en las que el tiempo es crítico. En entornos de alta frecuencia y alto riesgo, los drones son más rápidos y seguros que enviar tripulaciones. Las horas de vuelo resultantes, las estaciones de atraque y la capacidad de análisis se incrementan.

En toda Europa, el conflicto también ha empujado a los gobiernos a tratar los corredores de energía renovable, los puertos y las redes troncales digitales como activos importantes, y las nuevas directrices de la UE formalizan un enfoque coordinado para proteger la infraestructura crítica, empujando a las empresas de servicios públicos y a los operadores a realizar inspecciones remotas de rutina en lugar de estudios ad hoc. Además, la interferencia de GNSS más allá de la línea del frente se ha convertido en un importante problema de seguridad, lo que ha llevado a los compradores empresariales a especificar GNSS multibanda con respaldo de odometría visual/INS, enlaces C2 resistentes y manuales de contingencia geocercados antes de dar luz verde a las ampliaciones de BVLOS.

El efecto neto es un mercado de dos velocidades que impulsa inmediatamente la demanda de inspección de daños en redes, tuberías y sitios, junto con líneas de base técnicas y políticas operativas más estrictas que elevan el estándar para plataformas, sensores y software.

- Por ejemplo, en octubre de 2025, Rusia lanzó una de las mayores oleadas de aviones no tripulados y misiles contra el sistema energético de Ucrania, provocando apagones generalizados que desencadenaron ciclos de inspección y reparación a gran escala en toda la red.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de dron

Maniobrabilidad de proximidad y precisión de vuelo, los drones de ala giratoria dominan el mercado

En términos de tipo de drones, el mercado se clasifica en drones de ala giratoria, drones de ala fija y drones VTOL híbridos.

Se prevé que los segmentos de drones de ala giratoria dominen el mercado con una participación del 66,49 % en 2026. Debido a las inspecciones diarias, se realizan a centímetros de líneas energizadas, chimeneas, puentes y tejados, donde un vuelo estacionario constante y un control preciso de la actitud importan más que el alcance. Los multirotores se lanzan a cualquier lugar, mantienen la posición de forma segura en espacios reducidos e intercambian cargas útiles sin cambiar las estructuras del avión. Eso los convierte en la opción predeterminada para los servicios públicos, el petróleo y el gas, el ferrocarril y las telecomunicaciones, especialmente cuando los programas de “drones en una caja” trasladan el trabajo de los equipos de campo a los centros de operaciones remotos.

Por ejemplo, en febrero de 2025, DJI presentó Dock 3, un sistema de drones en caja que funciona las 24 horas del día, los 7 días de la semana y que se puede montar en un vehículo, combinado con el nuevo multirotor de la serie Matrice 4 y posicionado para inspección empresarial y operaciones remotas.

Se espera que el segmento de drones híbridos VTOL crezca a una tasa compuesta anual más rápida del 18,4% durante el período previsto.

Por rango

Debido a las reglas VLOS y los flujos de trabajo centrados en el sitio, el corto alcance (<5 km) domina el mercado

Según el alcance, el mercado se clasifica en corto alcance (<5 km), medio alcance (5-25 km) y largo alcance (>25 km).

La mayoría de las misiones de inspección se llevan a cabo cerca del activo, como subestaciones, chimeneas de antorchas, tramos de puentes, tejados y torres, lo que da como resultado que se prevé que los segmentos de corto alcance (<5 km) dominen el mercado con una participación del 60,68 % en 2026. En estas situaciones, el vuelo estacionario estable, el posicionamiento preciso y los redespliegues rápidos son más importantes que las capacidades de largo alcance. Dado que los reguladores todavía exigen una línea de visión visual para vuelos comerciales de rutina en muchas áreas, los operadores organizan misiones para permanecer cerca, a menudo utilizando muelles fijos o montados en vehículos. Este enfoque mantiene contenidos a las tripulaciones, las radios y los riesgos, simplifica las aprobaciones y la capacitación y reduce los costos por vuelo. Como resultado, la mayoría de las horas de vuelo y los gastos se centran en operaciones de corto alcance.

Por ejemplo, en septiembre de 2025, Volatus Aerospace firmó un acuerdo de varios años con una de las empresas de energía más grandes de América del Norte para brindar servicios de inspección, mapeo y datos de RPAS en ~100,000 millas de activos de transmisión y distribución hasta agosto de 2028, trabajo que incluye inspecciones de torres y subestaciones que generalmente se realizan como misiones multirrotor VLOS de corto alcance desde puntos de lanzamiento locales.

Se espera que el segmento de largo alcance (>25 km) crezca a una CAGR más rápida del 18,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Patrullas de alta frecuencia impulsadas por el cumplimiento de activos críticos, inspección de energía y servicios públicos dominan el mercado

Según las aplicaciones, el mercado se segmenta en inspecciones de infraestructura, inspección de energía y servicios públicos, inspección de petróleo y gas, monitoreo de construcción y bienes raíces, minería y canteras, plataformas marinas y marinas, infraestructura pública yciudad inteligenteutilidades y otros.

Se prevé que los segmentos de inspección de energía y servicios públicos dominen el mercado con una participación del 31,84% en 2026. Las redes de energía y gas deben necesitar inspección según un cronograma y después de cada tormenta, ola de calor o alarma. Eso convierte a los drones en una herramienta siempre activa para líneas de transmisión, subestaciones, turbinas eólicas y parques solares donde un vuelo constante, cargas útiles térmicas/zoom y planes de vuelo repetibles reducen los recorridos de los camiones y aceleran la búsqueda de fallas. Los presupuestos aquí están vinculados a la confiabilidad y las sanciones regulatorias, por lo que las horas de vuelo se convierten en programas de varios años, lo que convierte a las energías y servicios públicos renovables en el grupo de aplicaciones más grande y duradero en comparación con el trabajo episódico en la construcción o la minería.

- Por ejemplo, en septiembre de 2025, National Grid del Reino Unido comenzó a implementar un sistema centralizado y autónomo de inspección con drones con see.ai para escalar las inspecciones rutinarias de la red en toda su red de transmisión, una implementación empresarial que subraya la enorme demanda de drones de inspección por parte de las empresas de servicios públicos.

El segmento de plataformas marinas y offshore está creciendo a una tasa compuesta anual del 19,0% durante el período previsto.

Por componente

Insights de grado de decisión y ROI recurrente, software y análisis dominan el mercado

Según los componentes, el mercado se segmenta en plataforma de drones, cargas útiles, sistemas de navegación y control, enlaces de comunicación y datos, software y análisis, y sistemas de soporte.

Se prevé que los segmentos de software y análisis dominen el mercado con una participación del 25,53% en 2026. El hardware juega un papel importante, pero crece cuando las imágenes se convierten en hallazgos, tickets y registros de cumplimiento. Los compradores dan prioridad al software que automatiza la planificación de vuelos, encuentra defectos mediante IA, mide el riesgo (calor, corrosión, vegetación, fugas) y envía órdenes de trabajo a sistemas EAM o CMMS. A medida que las plataformas se vuelven ampliamente disponibles, los presupuestos se orientan hacia suscripciones para procesamiento, paneles de control e integraciones de API, particularmente en servicios públicos y petróleo y gas, donde los seguimientos de auditoría y el cumplimiento de SLA son importantes. Este cambio transforma vuelos únicos en programas continuos basados en análisis, no solo en estructuras de aviones.

Por ejemplo, en octubre de 2025, Axpo presentó su paquete de software LINIA en INTERGEO 2025, que ofrece planificación de vuelos automatizada y análisis de inspección de línea eléctrica impulsados por IA, una señal de flujo de trabajo de extremo a extremo que se consolida en torno a datos e información en lugar de nuevos fuselajes únicamente.

El segmento de sistemas de soporte experimentará el crecimiento más rápido con una tasa compuesta anual del 18,0% durante el período previsto.

Por nivel de autonomía

Supervisión de VLOS y controles de riesgo humanos en el circuito, mercado dominado manual/semiautónomo

Según el nivel de autonomía, el mercado se segmenta en autonomía de IA manual/semiautónoma, totalmente autónoma (preprogramada) y adaptativa.

Los segmentos manuales/semiautónomos lideran el mercado. La mayoría de los programas de inspección todavía ponen a cargo a un piloto y, a menudo, a un observador visual, ya que esto acorta las aprobaciones, se ajusta a las reglas operativas actuales y simplifica la responsabilidad y la gestión de cambios. Las funciones semiautónomas se desplazan automáticamente, mantienen puntos de referencia, orbitan y siguen la velocidad del terreno, trabajo repetible sin eliminar el supervisor humano que esperan los reguladores. Hasta que el BVLOS de rutina y la autonomía de orden superior se normalicen completamente a escala, las empresas utilizan por defecto el modo manual/semi para las inspecciones diarias de torres, subestaciones, plantas y tejados.

Otros segmentos que consisten en autonomía adaptativa de IA crecerán a una tasa del 19,4% durante todo el período de pronóstico del mercado de drones de inspección.

Perspectivas regionales del mercado de drones de inspección

Impulso regulatorio de BVLOS y presupuestos a escala de servicios públicos, América del Norte domina el mercado

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Inspection Drone Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 1.370 millones de dólares, lo que representa el 34,45 % de la demanda mundial, y se prevé que crezca a 1.610 millones de dólares en 2026. La región sigue liderando debido a la rápida integración de soluciones de inspección basadas en drones en los sectores de energía, servicios públicos, infraestructura, telecomunicaciones e industrial. Estados Unidos representó más del 90,59% del mercado regional en 2024, lo que refleja su entorno regulatorio avanzado y su alto nivel de adopción de drones comerciales. Los avances normativos, en particular los esfuerzos de la Administración Federal de Aviación (FAA) para establecer marcos operativos más allá de la línea de visión visual (BVLOS), están proporcionando una mayor claridad para los despliegues a gran escala. Canadá también está apoyando el crecimiento del mercado a través de regulaciones progresivas sobre RPAS que facilitan las operaciones comerciales de drones sin necesidad de aprobaciones extensas caso por caso. La creciente demanda de soluciones de inspección rentables, seguras y basadas en datos continúa respaldando la expansión regional. El mercado estadounidense está valorado en 1.460 millones de dólares hasta 2026.

Europa

La región de Europa capturó el 27,44% del mercado global en 2025, generó 1,09 mil millones de dólares en ingresos y se prevé que alcance los 1,29 mil millones de dólares en 2026. Se espera que Europa sea testigo de un fuerte crecimiento durante el período previsto, registrando una tasa compuesta anual del 17,1%. posicionar a Europa como un centro de crecimiento clave para las tecnologías de drones de inspección. El crecimiento está siendo impulsado por la creciente adopción de drones para el monitoreo de infraestructuras, inspecciones de activos de energía renovable y actividades de mantenimiento industrial. Los marcos regulatorios armonizados en varios países europeos están mejorando la eficiencia operativa y fomentando una adopción comercial más amplia. El mercado del Reino Unido está valorado en 200 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 2026 millones de dólares, respaldado por crecientes inversiones en automatización, tecnologías de inspección digital e iniciativas de infraestructura inteligente.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 1,25 mil millones de dólares en 2025, lo que representa una participación del 31,40%, y se espera que alcance los 1,49 mil millones de dólares en 2026. Se prevé que Asia Pacífico registre un crecimiento significativo del mercado, respaldado por la expansión de las actividades industriales y los esfuerzos regulatorios proactivos destinados a acelerar la integración de los drones. Países como China, India, Australia y Japón utilizan cada vez más drones de inspección en los sectores de petróleo y gas, servicios públicos, transporte, minería y construcción. Las autoridades reguladoras están apoyando activamente programas piloto e iniciativas de gestión de tráfico no tripulado (UTM) para facilitar un despliegue comercial más amplio. El mercado de Japón está valorado en 230 millones de dólares de aquí a 2026, el mercado de China está valorado en 520 millones de dólares de aquí a 2026 y el mercado de la India está valorado en 220 millones de dólares de aquí a 2026. Se espera que las inversiones continuas en automatización industrial, desarrollo de infraestructura y tecnologías avanzadas de recopilación de datos aéreos fortalezcan la demanda regional.

América Latina

En 2025, América Latina representó 0,13 mil millones de dólares, lo que representa el 3,32% del mercado mundial, y se prevé que crezca a 0,16 mil millones de dólares en 2026. América Latina representó aproximadamente el 3,29% del mercado global en 2024 y se espera que experimente un crecimiento constante durante todo el período previsto. Las crecientes inversiones en proyectos de energía, minería e infraestructura están creando condiciones favorables para la adopción de drones de inspección. Las autoridades reguladoras de toda la región están desarrollando gradualmente marcos que respalden las operaciones comerciales de drones, lo que permite a las organizaciones mejorar el monitoreo de activos y la eficiencia operativa. Se espera que la creciente demanda de métodos de inspección rentables en entornos remotos y desafiantes impulse la expansión del mercado.

Medio Oriente y África

El mercado de Oriente Medio y África representó 0,13 mil millones de dólares en 2025, lo que representa el 3,39% de la industria global, y se espera que alcance los 0,16 mil millones de dólares en 2026. Oriente Medio y África representaron aproximadamente el 3,33% del mercado global en 2024 y se proyecta que registre la CAGR más alta del 19,4% durante el período previsto. El crecimiento de la región está impulsado principalmente por la creciente adopción de tecnologías de drones en los sectores de energía, servicios públicos e infraestructura. Los operadores de energía están implementando activamente programas de inspección a gran escala en colaboración con proveedores de tecnología globales para mejorar la confiabilidad de los activos y reducir los riesgos operativos. Los organismos reguladores están permitiendo progresivamente las operaciones comerciales de drones, respaldando un despliegue más amplio en industrias críticas. Se espera que las inversiones continuas en iniciativas de transformación digital y modernización industrial aceleren aún más el crecimiento del mercado en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Combinación de fabricantes de equipos originales de drones establecidos y especialistas en análisis y autonomía de rápido movimiento que compiten para industrializar las inspecciones

El mercado de drones de inspección se está volviendo más activo a medida que la reglamentación BVLOS, las implementaciones de "drones en una caja" y los análisis de IA trasladan los programas de las pruebas al uso diario. Los principales fabricantes de estructuras de aviones, como DJI, Skydio, Parrot, Autel, Freefly e Inspired Flight, constituyen la mayoría de las flotas. Los especialistas en muelles y operaciones remotas, incluidos DJI (Dock), Percepto, Azur Drones y American Robotics (Ondas), están trabajando con servicios públicos, operadores de petróleo y gas, compañías ferroviarias y telecomunicaciones para realizar patrullas de rutina desde centros de operaciones remotas. Las normas de cumplimiento y origen, como la NDAA y el suministro seguro, mantienen a los proveedores estadounidenses y europeos en vías paralelas en las cuentas del sector público y de infraestructura crítica. Esta situación refuerza la estrecha colaboración entre los OEM y los usuarios finales en casos de seguridad, ciberseguridad e integración del mantenimiento.

Al mismo tiempo, las empresas especializadas en carga útil y software están capturando una mayor proporción del valor. Teledyne FLIR y Workswell son líderes en imágenes térmicas. SeekOps y Pergam ayudan con la detección de fugas y metano. RIEGL, YellowScan y Ouster ofrecen opciones LiDAR. Elistair ofrece monitoreo del sitio atado y de larga duración. Elsight mejora el C2 multienlace para entornos de RF controvertidos. En cuanto a los datos, DroneDeploy, Pix4D, Raptor Maps, Pointivo y see.ai convierten las imágenes en hallazgos valiosos, tickets y pistas de auditoría que se adaptan a EAM y CMMS. Líderes regionales como Percepto y Elsight (Israel), Parrot, Azur Drones, Elistair (Europa), Autel (China) y un número cada vez mayor de proveedores estadounidenses de “UAS azules/verdes” están aprovechando la fabricación local, las prácticas de seguridad y las asociaciones sectoriales para aumentar su participación de mercado.

LISTA DE EMPRESAS CLAVE DE DRONES DE INSPECCIÓN PERFILADAS

- dji(Porcelana)

- Skydio (Estados Unidos)

- Loro(Francia)

- Autel Robótica (China)

- Sistemas Freefly (EE. UU.)

- Inspired Flight Technologies (EE. UU.)

- Percepto (Israel)

- Robótica Americana / Ondas (Estados Unidos)

- Drones Azur(Francia)

- Volabilidad(Suiza)

- Elistair (Francia)

- Teledyne FLIR (Estados Unidos)

- Workswell (República Checa)

- RIEGL (Austria)

- YellowScan (Francia)

- Expulsión (EE.UU.)

- DroneDeploy (EE.UU.)

- Pix4D (Suiza)

- Mapas de rapaces (EE. UU.)

- puntivo(A NOSOTROS.)

- ai (Reino Unido)

- Volatus Aeroespacial (Canadá)

- Cyberhawk (Reino Unido)

- Terra Drone (Japón)

- Grupo Aerodyne (Malasia)

- Yuneec Internacional (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Cyberhawk renovó un acuerdo global multimillonario de cinco años con Shell para respaldar las inspecciones con drones y la gestión de datos visuales de iHawk en todos los activos energéticos.

- Junio de 2025:Terra Drone y MODEC renovaron su acuerdo conjunto centrado en inspecciones con drones dentro de tanques de almacenamiento de petróleo crudo FPSO, ampliando la capacidad de inspección en alta mar.

- Marzo de 2025:Transport Canada publicó SOR/2025-70, modificando las Regulaciones de Aviación Canadienses para permitir algunas operaciones BVLOS y RPAS de tamaño mediano sin que un SFOC mueva un cuello de botella clave para las inspecciones de servicios públicos de rutina.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,60% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de dron

Por rango

Por aplicación

Por componente

Por región América del Norte (por tipo de dron, por alcance, por aplicación, por componente, por nivel de autonomía y por país)

Europa (por tipo de dron, por alcance, por aplicación, por componente, por nivel de autonomía y por país)

Asia-Pacífico (por tipo de dron, por alcance, por aplicación, por componente, por nivel de autonomía y por país)

Medio Oriente y África (por tipo de dron, por alcance, por aplicación, por componente, por nivel de autonomía y por país)

América Latina (por tipo de dron, por alcance, por aplicación, por componente, por nivel de autonomía y por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.700 millones de dólares en 2026 y se prevé que alcance los 16.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.370 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,60% durante el período previsto.

El segmento de aviones de ala giratoria lideró el mercado por tipo de drone.

La apertura regulatoria de BVLOS está impulsando el crecimiento del mercado

DJI (China), Skydio (EE.UU.), Parrot (Francia), Autel Robotics (China), Freefly Systems (EE.UU.), Inspired Flight Technologies (EE.UU.), Percepto (Israel), American Robotics/Ondas (EE.UU.), Azur Drones (Francia) y Flyability (Suiza), entre otras, son las principales empresas del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados