Tamaño del mercado de vehículos aéreos no tripulados (UAV), participación, análisis de la industria y análisis de impacto de la guerra entre Rusia y Ucrania, por clase de UAV (micro, mini y pequeños UAV y UAV tácticos), por modo operativo (totalmente y semiautónomo, operado de forma remota), por totalmente autónomo (sistema autónomo individual y drone-in-a-Box), por solución (aeroestructuras y mecanismos, sistema de seguridad, software operativo, cable de sujeción), por aplicación (Seguridad perimetral y gestión de fronteras, combate y misiones de apoyo al combate), por usuario final (Gobierno

INFORMACIÓN CLAVE DEL MERCADO

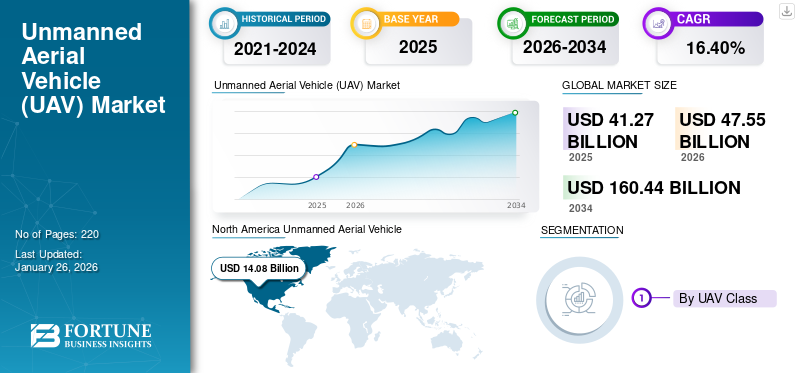

El tamaño del mercado global de vehículos aéreos no tripulados (UAV) se valoró en USD41.27mil millones en 2025 y se prevé que crezca de USD47,55mil millones en 2026 a USD160,44mil millones para 2034, exhibiendo una tasa compuesta anual de16.40% durante el período de pronóstico. América del Norte dominó el mercado de vehículos aéreos no tripulados con una cuota de mercado de34,12%en 2025.

Las partes importantes de los UAV, comúnmente conocidos como drones, son las computadoras a bordo controladas remotamente por controladores terrestres. Los UAV cuentan con estructuras aerodinámicas diseñadas para realizar varias funciones con el sistema de navegación adecuado. La tecnología se desarrolló inicialmente para misiones militares de alto riesgo para eliminar la posibilidad de víctimas humanas en diversas aplicaciones militares. Los vehículos aéreos no tripulados militares están equipados con misiles para alcanzar objetivos específicos que se operan a gran altura. Los vehículos aéreos no tripulados operados por militares tienen sistemas de propulsión modificados que utilizan combustible de hidrógeno líquido para operaciones de largo alcance contra tropas enemigas.

Los drones de consumo se utilizan principalmente en cinematografía, encuestas y cartografía aérea. Sin embargo, el uso de drones de consumo ha crecido rápidamente en numerosas aplicaciones, como negocios, ciencia, recreación y otros servicios. Empresas gigantes como Google, Amazon, DHL, Uber, Boeing y Airbus han invertido en investigación y desarrollo de esta tecnología durante los últimos años debido a las lucrativas oportunidades que ofrece este mercado.

Los participantes clave del mercado se están concentrando en el desarrollo de sofisticados UAV (Drones) que puedan realizar una variedad de operaciones en diferentes industrias. Las empresas notables en el sector de los UAV incluyen General Atomics Aeronautical Systems (GA-ASI) de EE. UU., Teledyne FLIR LLC de EE. UU., Northrop Grumman Corporation de EE. UU., EHang de China, Parrot de Francia, SZ DJI Technology Co., Ltd de China, Israel Aerospace Industries Ltd. (IAI) de Israel, AeroVironment, Inc. de EE. UU. y Lockheed Martin Corporation de EE. UU. entre otros.

La pandemia de COVID-19 en 2020 afectó positivamente el crecimiento del mercado. A pesar de las normas de distanciamiento social y otras restricciones vigentes, esta industria logró mantenerse a flote durante la pandemia. Con las prohibiciones de viaje vigentes, se utilizaron vehículos aéreos no tripulados autónomos, o drones, para la entrega puerta a puerta de suministros esenciales, como comestibles, medicamentos y otros. Muchos países, como Estados Unidos, Reino Unido, Singapur, China, Ghana, Chile y otros, utilizaron drones para entregar dichos artículos. Muchos operadores de vehículos aéreos no tripulados y drones aprovecharon la oportunidad y se expandieron a regiones más nuevas.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos más destacados del mercado de vehículos aéreos no tripulados (UAV)

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 41,26 mil millones de dólares

- Tamaño del mercado en 2026: USD47,55mil millones

- Tamaño del mercado previsto para 2034: USD160,44mil millones

- CAGR:16,40%de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado de vehículos aéreos no tripulados con una34,12%participación en 2025, impulsada por los altos presupuestos de defensa, la adopción generalizada de tecnología de drones para vigilancia y logística, y la presencia de actores importantes como General Atomics, Northrop Grumman y Teledyne FLIR. La región continúa liderando la innovación en vehículos aéreos no tripulados tácticos, sistemas autónomos y tecnología de drones en caja (DiaB).

- Por clase de UAV, los UAV tácticos (MALE y HALE) están experimentando el crecimiento más rápido debido a sus aplicaciones en ISR (Inteligencia, Vigilancia, Reconocimiento) y misiones de combate.

Aspectos destacados clave del país

- América del Norte (EE. UU., Canadá): el mercado más grande impulsado por aplicaciones de defensa, entregas con drones (Walmart, Amazon) e iniciativas de seguridad nacional.

- Asia Pacífico (China, India, Japón): región de más rápido crecimiento debido a una fuerte adopción en sectores comerciales (agricultura, logística) y programas de defensa liderados por el gobierno.

- Europa (Francia, Alemania, Reino Unido): centrarse en I+D y tecnologías de drones para movilidad urbana; Fuerte presencia de Parrot y Terra Drone.

- Medio Oriente y África: aumento del uso de vehículos aéreos no tripulados en los sectores de defensa y petróleo y gas; Países como Turquía e Israel exportan ampliamente drones.

- América Latina: adopción creciente de seguridad fronteriza, agricultura y aplicación de la ley, con una creciente colaboración de Estados Unidos.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La demanda de vehículos aéreos no tripulados ha aumentado a nivel mundial debido a la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania comenzó a principios de 2022 y ya lleva más de un año. La guerra ha sido testigo de grandes inversiones militares de ambos bandos y se ha inclinado más hacia los equipos electrónicos que hacia la pura potencia de fuego. Esta naturaleza electrónica de la guerra ha experimentado un creciente despliegue de drones y vehículos aéreos no tripulados en el campo de batalla. Los UAV proporcionan una mayor conciencia situacional debido a su capacidad de inteligencia, vigilancia, reconocimiento (ISR) y comunicación. Ambos países involucrados han estado aumentando el uso de drones para aumentar su ofensiva y al mismo tiempo garantizar la seguridad de su personal.

- Por ejemplo, en junio de 2023, un informe publicado por el Royal United Services Institute (RUSI), una empresa británica especializada en cuestiones de defensa, afirmaba que el ejército ucraniano estaba perdiendo más de 10.000 drones al mes, o más de 300 drones, en un solo día.

No sólo en Rusia y Ucrania, sino también fuera de Europa se ha creado una demanda de drones. La afluencia de suministros militares a Ucrania desde la OTAN. Naciones como Estados Unidos y el Reino Unido han aumentado la producción de drones en estos países. En Medio Oriente, países como Irán y Turquía han estado proporcionando drones que se utilizan en actividades cotidianas en el campo de batalla.

Turquía proporcionó a Ucrania los drones Bayraktar TB-2 fabricados por la empresa turca Baykar. Estos drones se han utilizado constantemente por sus capacidades de sigilo, vigilancia y reconocimiento, además de sus atributos favorables, como la capacidad de vuelo de bajo costo y larga duración. Rusia también ha estado utilizando drones chinos DJI para vigilancia y reconocimiento. Estos casos también crean demanda fuera de las zonas de guerra.

- Por ejemplo, en marzo de 2023, un proveedor de datos externo publicó datos oficiales de las aduanas rusas, que indicaban que el gobierno chino había suministrado drones por valor de más de 12 millones de dólares a Rusia desde el inicio de la guerra. Los envíos contenían una combinación de drones DJI y una variedad de empresas más pequeñas.

Este aumento de la oferta de drones también ha impulsado la investigación y el desarrollo de esta tecnología. Los drones y vehículos aéreos no tripulados, que antes eran muy costosos y sofisticados de fabricar, ahora se producen en masa. La guerra ha solidificado la necesidad de drones simples, eficientes y rentables que puedan fabricarse rápidamente para reponer las existencias cada vez más agotadas, impulsando así el mercado durante el período previsto.

TENDENCIAS DEL MERCADO DE VEHÍCULOS AÉREOS NO TRIPULADOS (UAV)

Aparición de la tecnología Drone-in-a-Box (DiaB) y aplicaciones comerciales de drones para acentuar el crecimiento del mercado

La tecnología Drone-in-a-Box (DiaB) incluye un dron con capacidad de volar y regresar desde un punto y comenzar a autocargarse al regresar de la misión. Esto tiene muchos casos de uso en una amplia gama de industrias, ya que minimiza la necesidad de intervención humana. La tecnología ha encontrado aplicaciones en industrias comotelecomunicaciones, marítimo, espacial y otros. En la industria de las telecomunicaciones, la tecnología drone-in-a-box se puede utilizar para proporcionar una red de comunicación más rápida y eficiente.

- América del Norte fue testigo de un crecimiento del mercado de vehículos aéreos no tripulados (UAV) de 10,97 mil millones de dólares en 2023 a 12,51 mil millones de dólares en 2024.

- Por ejemplo, en mayo de 2023, Nokia anunció que la empresa había firmado un acuerdo con el operador de telecomunicaciones belga Citymesh para el suministro de 70 unidades de drones en caja. Estas unidades se utilizarán para cubrir Bélgica con una red automatizada de drones 5G, lo que ayudará a acelerar la movilización de recursos en casos de emergencia.

Además, esta tecnología también se puede utilizar en la agricultura. Se pueden utilizar drones equipados con varios sensores y cámaras para monitorear la salud de los cultivos y gestionar su crecimiento. El uso cada vez mayor de estos sistemas en la construcción, la cartografía, la agricultura y otras aplicaciones crea importantes oportunidades para las soluciones con drones. El aumento de la demanda de drones avanzados y autónomos en las industrias comerciales está impulsando el mercado mundial de vehículos aéreos no tripulados (UAV).

- Por ejemplo, en 2021, la startup polaca de drones autónomos, Dronehub, anunció que trabajaría con la empresa europea de monitoreo de propiedades RSCR Engineering para desarrollar un sistema de seguridad, especialmente para detectar drones y tecnología de vigilancia. Además, la nueva integración del software de detección de infracciones RCS pondrá a disposición drones autónomos para responder a cualquier incidente de invasión y reducir los costos de seguridad humana.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Creciente adquisición de drones en el sector militar para impulsar el crecimiento del mercado

La guerra militar actual está pasando de la noción convencional de que una mejor potencia de fuego proporciona una ventaja en el campo de batalla a qué bando tiene mejores capacidades de Inteligencia, Vigilancia y Reconocimiento (ISR). Esta fase de la guerra electrónica ha creado una enorme demanda para el uso de vehículos aéreos no tripulados en el sector militar.

Los UAV no necesitan tripulación a bordo para volar y pueden ser autónomos o controlados remotamente por personal humano desde una distancia segura. Además del ISR, los UAV también se utilizan para cometer delitos. Los UAV tan grandes como aviones pequeños pueden transportar misiles al campo de batalla, mientras que los UAV autónomos, también llamados drones, pueden tener el tamaño de las alas de un pájaro y se utilizan para la guerra kamikaze. Tales capacidades hacen que los drones sean imprescindibles para cualquier ejército, ya que permiten un importante retroceso hacia el enemigo desde la seguridad de las estaciones terrestres.

- Por ejemplo, en abril de 2023, el gobierno rumano firmó un acuerdo por valor de 321 millones de dólares con Turquía para adquirir 18 drones turcos Bayraktar B2. Estos drones proporcionan inteligencia mejorada y capacidades ofensivas.

La actual guerra entre Rusia y Ucrania ha proyectado la capacidad y confiabilidad de los vehículos aéreos no tripulados al mundo. Ambos bandos han estado acumulando drones, con la esperanza de obtener una ventaja sobre el terreno sobre el enemigo. Ucrania ha estado subcontratando principalmente drones de Estados Unidos y Turquía. El dron turco Bayraktar B2 se ha utilizado ampliamente en las contraofensivas de Ucrania, mientras que los drones kamikazes proporcionados por Estados Unidos han demostrado ser capaces de expulsar a los soldados de zonas peligrosas.

Por otro lado, Rusia ha comenzado a importar drones kamikazes de Irán, añadiéndolos a su arsenal de drones autóctonos. Ambas naciones también han utilizadodrones comercialescomo los drones DJI Mavic de fabricación china. Un uso tan amplio de drones ha creado demanda en Europa, América del Norte y Asia Pacífico. La creciente complejidad de la guerra electrónica también favorece los avances en la tecnología de vehículos aéreos no tripulados.

- Por ejemplo, en marzo de 2023, Ucrania anunció que había adquirido más de 300 UAV DJI Mavic 3T y los envió al frente. Las capacidades térmicas y de zoom de estos UAV los hacen ideales para recopilar inteligencia en la zona cero.

La creciente demanda de vehículos aéreos no tripulados para respaldar aplicaciones comerciales para impulsar el crecimiento del mercado

Los vehículos aéreos no tripulados y los drones se están implementando rápidamente en aplicaciones comerciales. Muchas organizaciones ven los drones como un modo económico y más eficiente de entrega de productos. Los drones evitan el tráfico en la carretera y, por tanto, permiten una entrega más rápida. El vuelo con drones está ganando popularidad como actividad de ocio en muchos países.

Los drones con cámaras de alta calidad y estabilización de ejes se utilizan en las industrias cinematográfica y videográfica. Estos permiten realizar tomas aéreas, que no hubieran sido posibles, con gran facilidad y precisión. Los drones también se pueden utilizar en la industria de la salud para entregar medicamentos, transportar muestras de prueba y muchas otras actividades. Muchos países han comenzado a implementar drones en la industria de la salud.

- Por ejemplo, en junio de 2023, Zipline, operador comercial de vehículos aéreos no tripulados y drones, celebró su cuarto año de operaciones en Ghana. Zipline ha revolucionado los centros de distribución médica del país, entregando más de 370.000 suministros médicos a personas en diferentes zonas del país. La operación resultó útil para mejorar la vida de la población de Ghana, ya que los vehículos aéreos no tripulados pudieron entregar mercancías incluso en las zonas más remotas del país.

Además, los vehículos aéreos no tripulados se pueden utilizar para operaciones de teledetección y observación de la Tierra. Los vehículos aéreos no tripulados pueden construirse para volar a grandes altitudes y, cuando están equipados con sensores, pueden proporcionar información climática y de otro tipo sobre un área grande. Pueden proporcionar información sobre áreas no descubiertas, incluidos posibles depósitos de nuevos minerales y minas. Incluso se pueden utilizar para inspecciones de sitios en muchas industrias, como la petrolera, la energética, la solar y otras. Los vehículos aéreos no tripulados y los drones también se pueden utilizar en la agricultura para gestionar el crecimiento de los cultivos y controlar su salud.

- Por ejemplo, en octubre de 2022, Bayer, una empresa agrícola y sanitaria mundial, anunció que había comenzado a utilizar drones en la agricultura.Servicios de dronesSe proporcionarán medidas para la protección de cultivos en una amplia gama de cultivos de manera gradual.

RESTRICCIONES DEL MERCADO

Las estrictas normas y reglamentos gubernamentales para los vehículos aéreos no tripulados obstaculizan el crecimiento del mercado

El uso de vehículos aéreos no tripulados y drones difiere en los distintos países. Cada región tiene su política sobre las aplicaciones comerciales y militares de los UAV. El uso no regulado de estos supone un riesgo para la seguridad nacional. Los países han aplicado regulaciones sobre el peso del UAV, la altura hasta la que puede volar, las regiones donde se permite el vuelo de vehículos aéreos no tripulados o drones, y muchas más.

Los fabricantes también deben fabricar sus productos de acuerdo con estas regulaciones y cumplir con diferentes pautas establecidas para la producción de drones. Este desarrollo limita la cantidad de UAV elegibles para uso comercial. Los UAV deben permanecer en la línea de visión visual (VLOS) del operador, y el operador debe tener una licencia en muchos países para volar el producto.

- Por ejemplo, en junio de 2023, el gobierno chino emitió el Reglamento provisional para la gestión de vuelos aéreos sin tripulación. Las reglas incluyen registrar drones de todos los tamaños y actividades, como usar drones para inspeccionar terrenos o ser etiquetado como delitos punibles para un piloto de drones no chino.

Las crecientes tensiones geopolíticas a nivel mundial también contribuyen a la desaceleración del crecimiento del mercado de vehículos aéreos no tripulados (UAV). La mayoría de los vehículos aéreos no tripulados y drones utilizados comercialmente están equipados con cámaras, lo que los hace vulnerables a los ciberataques. Estas características también levantan la sospecha de que se está espiando a través de la red, lo que supone además un riesgo para la seguridad nacional. Por estas razones, muchos países han comenzado a restringir los productos de un fabricante específico a un país, lo que desacelera el crecimiento del mercado.

- Por ejemplo, en mayo de 2023, dos estados de EE. UU. prohibieron el uso de drones de la empresa china DJI para cualquier actividad. La medida se produce después de que el Departamento de Defensa de Estados Unidos y otras agencias incluyeran a la empresa en la lista negra por sospechas de filtraciones de datos a través de la red de drones.

DESAFÍOS DEL MERCADO

Las limitaciones tecnológicas, la percepción pública y las consideraciones éticas están desafiando el crecimiento del mercado

El mercado de vehículos aéreos no tripulados, si bien experimenta un crecimiento significativo, enfrenta una compleja red de desafíos. Los obstáculos regulatorios siguen siendo una limitación importante. Las diferentes regulaciones entre regiones, la lenta implementación y la necesidad de marcos integrales que aborden la gestión del espacio aéreo, los protocolos de seguridad y las preocupaciones sobre la privacidad impiden una adopción generalizada, particularmente en aplicaciones comerciales.

Las limitaciones tecnológicas también suponen un obstáculo importante. La duración de la batería sigue siendo un problema crítico, ya que restringe la duración del vuelo y el alcance operativo. Desarrollar fuentes de energía más eficientes y confiables es crucial. Además, garantizar enlaces de comunicación sólidos y seguros, especialmente en entornos desafiantes, es fundamental para mantener el control operativo y prevenir el acceso no autorizado.

La percepción pública y las consideraciones éticas son cada vez más importantes. Las preocupaciones en torno a la privacidad, la seguridad y la posibilidad de uso indebido alimentan la aprensión pública. Abordar estas preocupaciones a través de prácticas operativas transparentes, medidas sólidas de seguridad de datos y directrices éticas claras es esencial para generar confianza y aceptación pública.

Además, la competencia y la mercantilización están afectando la rentabilidad. La afluencia de drones de menor costo está presionando a los fabricantes para que innoven y diferencien sus productos. Desarrollar capacidades especializadas y centrarse en aplicaciones específicas será crucial para lograr un éxito sostenido en un mercado cada vez más competitivo. Superar estos desafíos es vital para aprovechar todo el potencial del mercado de vehículos aéreos no tripulados.

OPORTUNIDADES DE MERCADO

Los avances en tecnología, la disminución de costos y la expansión de aplicaciones han creado una gran cantidad de oportunidades en el mercado

El mercado de vehículos aéreos no tripulados (UAV) o drones está experimentando un período de rápido crecimiento y diversificación, lo que presenta una oportunidad importante y multifacética para empresas e inversores. Impulsado por los avances en la tecnología, la disminución de los costos y la expansión de las aplicaciones, se prevé que el mercado mundial de vehículos aéreos no tripulados alcance cifras asombrosas en los próximos años. Este no es solo un nicho de mercado, sino que es una tecnología transformadora que impacta a varios sectores y crea una gran cantidad de oportunidades para la innovación y las ganancias.

La principal oportunidad reside en la amplia gama de aplicaciones. Más allá del mercado de drones de consumo centrado en uso recreativo y fotografía aérea, el segmento comercial se está expandiendo rápidamente. Industrias como la agricultura utilizan vehículos aéreos no tripulados para el seguimiento de cultivos, la fumigación de precisión y la optimización del rendimiento. Las empresas de inspección de infraestructuras emplean drones para evaluar puentes, líneas eléctricas y tuberías, lo que aumenta la seguridad y reduce los costos. Las empresas de logística están explorando la entrega con drones para servicios de última milla más rápidos y eficientes. Además, las agencias de seguridad y vigilancia están aprovechando los vehículos aéreos no tripulados para mejorar la vigilancia y el control fronterizo.

Esta amplia aplicabilidad se traduce en varias vías clave que las empresas deben explorar. En primer lugar, la fabricación y el desarrollo de hardware siguen siendo cruciales. Las áreas de enfoque incluyen el desarrollo de vehículos aéreos no tripulados más robustos, duraderos y especializados, adaptados a las necesidades específicas de la industria. Esto se extiende al desarrollo de sensores, cargas útiles y sistemas de comunicación avanzados que mejoran las capacidades de los drones.

En segundo lugar, el software y el análisis de datos representan un área de crecimiento importante. Las grandes cantidades de datos recopilados por los vehículos aéreos no tripulados requieren plataformas de software sofisticadas para su procesamiento, análisis e información procesable. Esto incluye el desarrollo de algoritmos para el reconocimiento de imágenes, el mantenimiento predictivo y la navegación autónoma.

ANÁLISIS DE SEGMENTACIÓN

Por clase de UAV

Mayor demanda de vehículos aéreos no tripulados tácticos (MALE y HALE) para aplicaciones de defensa y aplicación de la ley para ayudar al crecimiento del segmento

Por clase de UAV, el mercado se segmenta en micro UAV (menos de 2 kg), mini UAV (2-20 kg), pequeños UAV (20-50 kg) y UAV tácticos (MALE y HALE).

Se espera que los UAV tácticos (de mediana altitud y larga resistencia (MALE) y de gran altitud y larga resistencia (HALE)) sean el segmento de más rápido crecimiento durante el período de pronóstico. Proporcionan datos e imágenes en tiempo real fuera de las líneas del frente del enemigo sin comprometer la vida de un soldado. En los UAV tácticos, se utilizan vídeos electroópticos e infrarrojos (LEO/IR) en vivo. Se prevé que la creciente demanda de vehículos aéreos no tripulados tácticos por parte de los principales países, como China, India, Japón y Australia, impulse el crecimiento del mercado.

- El segmento de los UAV pequeños (20-50 Kg) representará43,51%compartir en 2026.

- Por ejemplo, en diciembre de 2022, Elbit Systems Ltd. adjudicó un contrato marco por valor de hasta 410 millones de dólares para el suministro de hasta siete sistemas de aviones tácticos no tripulados 'Watchkeeper X' al Ministerio de Defensa Nacional durante cinco años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo operativo

El segmento operado de forma remota está dominado debido a la creciente popularidad de la tecnología de drones en varias aplicaciones

Por modo operativo, el mercado se clasifica en totalmente autónomo, semiautónomo y operado a distancia.

Se prevé que el segmento operado a distancia tendrá una cuota de mercado dominante del 57,07% en 2026. Un UAV no tiene tripulación ni pasajeros a bordo. Los UAV pueden ser 'drones' automatizados o vehículos pilotados a distancia (RPV). Los UAV pueden volar durante más tiempo a bajas altitudes. La demanda de vehículos aéreos no tripulados operados de forma remota ha aumentado en muchos países en los últimos años debido a la creciente popularidad de la tecnología de drones y sus diversas aplicaciones.

- Por ejemplo, en julio de 2023, India anunció que adquiriría 31 RPAS MQ-9B por aproximadamente 3.070 millones de dólares a través del programa de VENTAS MILITARES EXTRANJERAS (FMS) del gobierno de Estados Unidos, que mejorará las capacidades de inteligencia, vigilancia y reconocimiento de las Fuerzas Armadas de la India.

Se prevé que los vehículos totalmente autónomos serán el segmento de más rápido crecimiento durante el período previsto de 2025-2032. Incluye el Sistema de Entrega de Comandos (CDS) y el Sistema de Planificación de Vuelo (FPS), donde la trayectoria y el radio de vuelo se determinan antes de la operación. El vehículo aéreo no tripulado tiene control total sin ninguna guía externa por parte del operador en tierra. Los UAV de alta carga útil basados en misiones (MBHPP) son vehículos aéreos no tripulados especialmente diseñados para misiones específicas en EE. UU., China, Rusia e Israel.

- Por ejemplo, en mayo de 2023, SSCI otorgó un contrato principal multimillonario de cinco años al Centro C5ISR del Comando de Desarrollo de Capacidades de Combate del Ejército de EE. UU. (DEVCOM) para el desarrollo, demostración y despliegue de vehículos aéreos no tripulados autónomos.

Por Totalmente Autónomo

El segmento de sistemas autónomos individuales lidera debido a su alta demanda

Por totalmente autónomo, el mercado se clasifica en sistema autónomo individual y Drone-in-a-Box (DiaB).

Se prevé que el segmento de sistemas autónomos individuales tenga una participación de mercado dominante del 22,87% en 2026. El sistema está controlado por software y requiere un sistema completo para funcionar. Debido a la autocapacidad para realizar tareas y misiones, la demanda de sistemas autónomos individuales es alta.

- Por ejemplo, en mayo de 2023, Near Earth Autonomy anunció que el programa AFWERX de la Fuerza Aérea de EE. UU. seleccionó a Near Earth para trabajar en un estándar de confiabilidad para el transporte aéreo autónomo como parte de Autonomy Prime. Esta colaboración destaca el compromiso de Near Earth de impulsar el desarrollo de aviones autónomos a nuevas alturas.

Se prevé que Drone-in-a-Box (DiaB) muestre el crecimiento más rápido durante el período de pronóstico. El drone-in-a-box apoya el funcionamiento de una instalación capturando imágenes aéreas y proporcionando información en tiempo real a los usuarios. Las tareas diseñadas pueden ayudar a detectar actividad humana o de vehículos, alertar a los usuarios de las instalaciones sobre fugas de gas o agua y monitorear otros problemas de mantenimiento.

- Por ejemplo, en febrero de 2023, DroneMatrix e Infrabel firmaron un contrato marco de nueve años. El contrato comprende cuatro años de suministro y nueve años de servicio para la adquisición de soluciones de drones en caja. El cliente utilizará la solución drone-in-a-box para el monitoreo automatizado por video del procesamiento de vehículos ferroviarios en el puerto de Amberes y otras áreas de Bélgica.

Por solución

El segmento de aeroestructuras y mecanismos lideró el mercado debido a los avances tecnológicos

Por solución, el mercado se clasifica en aeroestructuras y mecanismos, sistemas de seguridad, software operativo, cables de amarre, fuentes de energía y sistemas de gestión, carga útil, sistemas de propulsión y otros.

El segmento de aeroestructuras y mecanismos tuvo la participación máxima en 2025. Se espera que las empresas con altas habilidades técnicas realicen avances tecnológicos significativos en las aeroestructuras y mecanismos de los UAV, lo que conducirá a un buen ciclo de desarrollo y mejorará significativamente el rendimiento de los UAV.

- Por ejemplo, en junio de 2023, General Atomics cerró un acuerdo sobre drones por valor de 3.000 millones de dólares con la India. India había solicitado un aumento en el contenido de los drones MQ9B construidos en Estados Unidos que se producirían en India.

Se proyecta que el sistema de seguridad será el segmento de más rápido crecimiento durante el período de pronóstico. Dado que la carga útil, el alcance y la resistencia de un UAV están en la cima de las listas de tareas pendientes de los OEM y los operadores, se espera que la llegada de los ciberataques a los UAV cambie significativamente el panorama competitivo. Para atender este problema, los sistemas de seguridad juegan un papel vital para que su demanda sea alta durante el período de pronóstico.

Por aplicación

El segmento de misiones de combate y de apoyo al combate lidera debido a la capacidad de los UAV para realizar tareas sin problemas en puntos críticos

Por aplicación, el mercado se clasifica en seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, conciencia situacional, gestión de desastres y socorristas, topografía, mapeo y monitoreo, gestión agrícola de precisión, gestión de centrales eléctricas, gestión de activos y operaciones, logística médica de emergencia y otros.

El segmento de misiones de combate y apoyo al combate dominó el mercado global en 2025. Estos vehículos aéreos no tripulados transportan municiones para aviones (misiles, misiles guiados antitanque (ATGM) o bombas) en puntos difíciles para llevar a cabo ataques con drones. Los vehículos aéreos no tripulados de combate suelen funcionar en tiempo real bajo control humano y tienen distintos grados de autonomía.

- Por ejemplo, en abril de 2023, el Ministerio de Defensa rumano adjudicó un contrato de drones TB2 por valor de 321 millones de dólares a la empresa turca Baykar.

Se estima que la logística médica de emergencia será el segmento de más rápido crecimiento durante el período de pronóstico. Es la aplicación más prometedora en servicios de drones, donde una respuesta rápida es fundamental para mejorar la atención al paciente.Drones médicosSe volvió cada vez más popular en todo el mundo durante la pandemia. Se utilizaron drones para entregar EPP (equipo de protección personal), pruebas de COVID-19 (SARS CoV-2), muestras de laboratorio y vacunas, donde se desalentó el contacto directo entre humanos con fines de control de infecciones.

- Por ejemplo, en enero de 2022, el líder alemán en entregas con drones Wingcopter y Spright anunciaron un nuevo acuerdo comercial valorado en más de 16 millones de dólares. Como parte del acuerdo, Spright comprará una gran flota del nuevo dron de reparto insignia de Wingcopter, Wingcopter 198, para satisfacer la creciente demanda de soluciones de drones médicos en todo el país.

Por usuario final

El segmento de gobierno y defensa está dominado debido a varias aplicaciones de drones en el sector militar

Por usuario final, el mercado se clasifica en gobierno y defensa, energía, energía, petróleo y gas, construcción y minería, agricultura, silvicultura y conservación de la vida silvestre, infraestructura pública y seguridad nacional, hospitales y servicios médicos de emergencia, transporte y logística, gestión de eventos y otros.

El segmento de gobierno y defensa dominó el mercado en 2025. Los vehículos aéreos no tripulados militares seguirán teniendo una gran demanda debido al uso cada vez mayor de vehículos aéreos no tripulados por parte de la comunidad de defensa y seguridad para diversos fines, incluidos estudios, mapeo, transporte, combate y monitoreo.

- Por ejemplo, en enero de 2022, la Marina de los EE. UU. y Boeing demostraron operaciones de reabastecimiento de combustible en vuelo utilizando un vehículo aéreo no tripulado, el vehículo de prueba MQ-25 T1 patentado por Boeing, para repostar otros aviones. Está allanando el camino para una futura integración de los vehículos aéreos no tripulados para el reabastecimiento de combustible en operaciones militares.

Se espera que los hospitales y servicios médicos de emergencia sean el segmento de más rápido crecimiento durante el período de pronóstico. La pandemia impulsó a los gobiernos y fabricantes de equipos originales a adoptar vehículos aéreos no tripulados para aplicaciones médicas y emergencias, lo que ha impulsado el crecimiento del mercado. Por lo tanto, muchos países comenzaron a experimentar y probar la eficiencia de los vehículos aéreos no tripulados.

- Por ejemplo, en 2021, la FAA registró alrededor de 900.000 drones que pueden desplegarse para diversas aplicaciones. Por ejemplo, en mayo de 2021, India inició pruebas ampliadas de drones para la entrega de vacunas y productos medicinales a destinos BVLOS.

PERSPECTIVA REGIONAL DEL MERCADO DE VEHÍCULOS AÉREOS NO TRIPULADOS (UAV)

Este mercado de vehículos aéreos no tripulados (UAV) está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente, África y América Latina.

América del norte

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 14.080 millones de dólares en 2025, lo que representa el 34,12 % de los ingresos totales del mercado, y se prevé que alcance los 16.100 millones de dólares en 2026. Se espera que la región tenga la mayor cuota de mercado de vehículos aéreos no tripulados, ya que la mayoría de los desarrolladores de vehículos aéreos no tripulados tienen su sede en la región. Este crecimiento se atribuye a un aumento en el presupuesto de defensa de la Fuerza Aérea, que ha aumentado la demanda de vehículos aéreos no tripulados de ala fija en los EE. UU. Además, se espera que el aumento de las exportaciones canadienses y el desarrollo económico impulsen el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 15.470 millones de dólares en 2026.

- Por ejemplo, en mayo de 2022, Walmart anunció los planes de expansión de su servicio de entrega con drones a aproximadamente cuatro millones de clientes potenciales. Al hacer el anuncio, Walmart dijo que ampliaría su actual servicio de entrega con drones a 34 ubicaciones en Arizona, Arkansas, Florida, Texas, Utah y Virginia, lo que le permitiría transportar más de un millón de pedidos al año. El servicio de drones siempre estará disponible, con un costo de USD 3,99 por paquete (hasta 10 lbs).

Asia Pacífico

Se prevé que Asia Pacífico será la región de más rápido crecimiento durante el período de proyección. Este crecimiento se atribuye a la alta tasa de adopción de vehículos aéreos no tripulados de servicio pesado en los sectores comercial y de defensa de China, incluidos el combate, la carga y otras aplicaciones. Se espera que el aumento de la actividad de vehículos aéreos no tripulados en la India impulse el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 2.010 millones de dólares en 2026, el mercado de China alcance los 5.000 millones de dólares en 2026 y el mercado de la India alcance los 3.070 millones de dólares en 2026. En 2025, el mercado de Asia Pacífico alcanzó los 12.540 millones de dólares, lo que representa el 30,39 % de la demanda mundial, y se prevé que crezca hasta los 14.620 millones de dólares en 2026. 2026.

- Por ejemplo, en diciembre de 2022, India demostró una nueva capacidad de caza con drones con cámaras de alta resolución y un milano negro altamente entrenado. La nueva capacidad tiene como objetivo mejorar la vigilancia a lo largo de la frontera de la India con China. Además, el dron llamado FX798T micro cámara FPV y 5,8 GHz 40CH 25mw VTX es pequeño y está desarrollado en China.

Europa

El mercado europeo está muy segmentado y varios actores dominan el mercado. Algunos de los principales actores del mercado europeo son Azure Drones SAS, Parrot Drones, Terra Drone, Onyx Scan advanced LiDAR Systems y AltiGator unmanned Solutions. Los fabricantes de drones invierten mucho en mejorar la tecnología y agregar nuevas funciones para respaldar las aplicaciones comerciales. Se prevé que el mercado del Reino Unido alcance los 2,43 mil millones de dólares para 2026, y el mercado de Alemania alcance los 1,76 mil millones de dólares para 2026. Europa contribuyó aproximadamente con 9,73 mil millones de dólares al mercado global en 2025, lo que representa una participación del 23,57%, y se espera que alcance los 11,22 mil millones de dólares en 2026.

- Por ejemplo, en junio de 2021, un fabricante europeo de drones, Parrot, lanzó su dron, ANAFI Ai. Este es el primer dron que utiliza la conectividad de ANAFI Ai como enlace de datos principal entre el dron y el operador para brindar un control preciso a cualquier distancia.

Oriente Medio

El mercado de Oriente Medio está muy fragmentado, con presencia de actores como SZ DJI Technology Company Co. Ltd, Parrot SA, AeroVironment Inc., BlueBird Aero Systems Ltd. y Terra Drone Corporation. La colaboración entre los fabricantes y las empresas de soluciones UAV impulsa principalmente el desarrollo tecnológico del mercado. Para aumentar sus ingresos, los proveedores de servicios de UAV están adaptando su cartera de soluciones (UAV tecnológicamente avanzadas) para satisfacer las necesidades específicas de los usuarios finales de la región, incluida la construcción, la gestión de infraestructura y la seguridad y vigilancia. Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 3.790 millones de dólares en 2025, lo que representa el 9,19% de participación, y se espera que alcance los 4.330 millones de dólares en 2026.

- Por ejemplo, en febrero de 2022, en Medio Oriente, UVL Robotics lanzó el primer dron de entrega de paquetes de la región para el servicio de paquetería diario. Los mensajeros voladores pueden transportar una carga útil de 6,6 libras y los drones de reparto pueden volar más de 25 millas.

África

En África, los vehículos aéreos no tripulados se utilizan y despliegan cada vez más en diferentes regiones para aplicaciones como posentrega y agricultura. La agricultura en África tiene la mayor demanda de mercado de vehículos aéreos no tripulados de escaneo de suelos para monitorear el contenido de nitrógeno, la conductividad eléctrica, el monitoreo de cultivos, la fumigación de pesticidas, plagas, malezas, la detección de enfermedades y el monitoreo de la población de peces.

- Por ejemplo, en enero de 2022, Marruecos e Israel se están preparando para construir varias fábricas especializadas en la fabricación de drones. En concreto, se están construyendo dos granjas de drones en la parte norte de Al-Aoula, en el territorio del Reino. El proyecto es implementado por Bluebird Aero System.

América Latina

América Latina tiene un pequeño mercado de vehículos aéreos no tripulados. Sin embargo, la región tiene un importante potencial de crecimiento. Estados Unidos está influyendo en las adquisiciones militares de países como Colombia y México a través de muchas iniciativas bilaterales, incluido el Plan Colombia y la Iniciativa Mérida. Estas iniciativas atraerán más contratos para empresas con sede en Estados Unidos en América Latina en los próximos años. Los fabricantes locales pueden competir con los principales actores extranjeros modernizando sus productos con tecnologías de vanguardia, aumentando así su presencia regional. El mercado latinoamericano representó 1.130 millones de dólares en 2025, lo que representa el 2,73% de la industria global, y se espera que alcance los 1.280 millones de dólares en 2026.

- Por ejemplo, en abril de 2022, el Ministerio de Defensa (MoD) desplegó 20 pequeños vehículos aéreos no tripulados ydrones militaresen el departamento de Arauca para proteger a la población civil, las instalaciones militares y la lucha contra los grupos criminales armados.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Desarrollo de tecnología avanzada por parte de actores clave del mercado para impulsar el crecimiento del mercado

El mercado de vehículos aéreos no tripulados (UAV) está muy fragmentado debido a la presencia de numerosas empresas fabricantes. Los líderes clave del mercado tienen una sólida cartera de productos y amplias redes de distribución en países desarrollados y en desarrollo. Actualmente, los principales actores del mercado son DJI (China), Parrot (Suiza) y Yuneec (China). Estas empresas representaron la mayor parte de la cuota de mercado mundial en 2022. Sin embargo, debido a la ausencia de barreras de entrada estrictas, se espera que crezca el número de actores nacionales en el mercado global. Los otros actores clave incluyen AeroVironment (EE.UU.), Autel Robotics (EE.UU.) y Boeing Company (EE.UU.). Algunas estrategias clave adoptadas por los actores son la introducción de gamas de productos innovadoras, adquisiciones de amplia variedad y tamaño, colaboración y asociaciones.

LISTA DE EMPRESAS CLAVE PERFILADAS

- AeroVironment, Inc. (EE. UU.)

- Autel Robotics (EE. UU.)

- Parrot Drone S.A.S.(Suiza)

- Yuneec(Porcelana)

- BAE Systems PLC (Reino Unido)

- Boeing (Estados Unidos)

- Elbit Systems Ltd. (Israel)

- Sistemas aeronáuticos de General Atomics (EE. UU.)

- Hexágono AB(Suecia)

- Industrias aeroespaciales de Israel (Israel)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- SZ DJI Technology Co. Ltd. (China)

- Teledyne Technologies Inc. (EE. UU.)

- Textron Systems Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025 -La empresa de tecnología india Tata Elxsi y CSIR-National Aerospace Laboratories (CSIR-NAL) han firmado un Memorando de Entendimiento (MoU) para establecer una asociación estratégica centrada en la movilidad aérea avanzada.

- enero 2025 -La Agencia de Adquisición, Tecnología y Logística (ATLA) firmó un contrato con Boeing Japan Co., Ltd. para la investigación y desarrollo de vehículos aéreos no tripulados (UAV) diseñados para el combate en asociación con aviones tripulados.

- julio 2024 -Thales firmó un Memorando de Entendimiento (MoU) con Garuda Aerospace para fomentar el desarrollo y la innovación en la industria de drones en India. Según el acuerdo, Thales ofrecerá experiencia en soluciones de gestión de tráfico no tripulado (UTM), detección de UAV e integración de sistemas, mientras que Garuda aportará sus capacidades en la fabricación y utilización de UAV, así como su experiencia en el mercado indio. El MoU busca establecer una base para la cooperación estratégica en el desarrollo del ecosistema de drones en la India.

- julio 2023 -IoTechWorld Avigation Pvt Ltd, un fabricante líder de drones agrícolas, declaró que ganó un gran contrato de IFFCO, una importante cooperativa, para suministrar 500 drones para la pulverización de urea nanolíquida y DAP.

- junio 2023- El Departamento de Defensa de Estados Unidos adjudicó un contrato a AeroVironment para desarrollar su UAV de gran altitud propulsado por energía solar. AeroVironment planea implementar una red de vehículos aéreos no tripulados de gran altitud y largo alcance para respaldar la conectividad global a Internet. Se espera que el avión vuele a una altitud de aproximadamente 65.000 pies, o 19.812 m, y llevará sensores.

COBERTURA DEL INFORME

El informe de investigación de vehículos aéreos no tripulados (UAV) proporciona un análisis en profundidad de este mercado identificando las empresas líderes, los tipos de productos y las aplicaciones líderes en el mercado. También proporciona tendencias del mercado y desarrollos clave en esta industria. Además de los factores mencionados anteriormente, incluye varios factores que contribuyeron al crecimiento avanzado del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de16,40%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por clase de UAV

|

|

Por modo operativo

|

|

|

Por Totalmente Autónomo

|

|

|

Por solución

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 47.550 millones de dólares en 2026 y se estima que registrará una valoración de 160.440 millones de dólares en 2034.

El mercado crecerá de manera constante a una tasa compuesta anual del 16,40% durante el período de proyección.

Por clase de UAV, se espera que el segmento de UAV tácticos (MALE y HALE) crezca a un ritmo más rápido.

SZ DJI Technology Co. Ltd., Elbit Systems Ltd., General Atomics Aeronautical Systems y AeroVironment Inc. son algunos de los principales fabricantes de equipos originales del mercado.

América del Norte dominó el mercado de vehículos aéreos no tripulados con una cuota de mercado del 34,12% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados