Tamaño del mercado de drones militares, participación y análisis de impacto de la guerra entre Rusia y Ucrania, por tipo de producto (ala fija, híbrida y de ala giratoria), por alcance (línea de visión visual, línea de visión visual extendida y más allá de la línea de visión), por tecnología (drones operados de forma remota, drones semiautónomos, drones autónomos), por sistema (estructura de avión, aviónica, propulsión, carga útil, software), por aplicación (inteligencia, vigilancia, reconocimiento y focalización, combate) Operaciones, gestión de daños de batalla) y pronóstico regional, 2026-2

INFORMACIÓN CLAVE DEL MERCADO

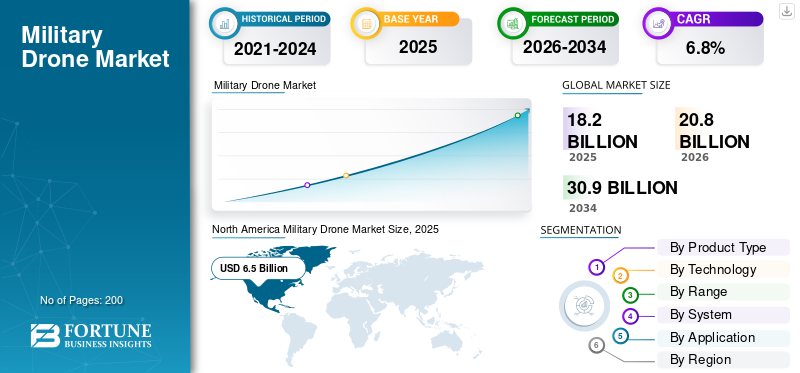

El tamaño del mercado de drones militares se valoró en 18,20 mil millones de dólares en 2025 y se prevé que crezca de 20,80 mil millones de dólares en 2026 a 30,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,8% durante el período previsto. América del Norte dominó el mercado de drones militares con una participación de mercado del 36,10% en 2025. Además, se prevé que el tamaño del mercado de drones militares en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 10,71 mil millones para 2030, impulsado por una creciente inversión en I+D por parte de actores de la industria como Sikorsky, Boeing, entre otros actores regionales.

Un dron militar, también conocido como vehículo aéreo no tripulado (UAV), es un sistema de aeronave pilotado de forma remota que se utiliza en operaciones militares. Estos drones están equipados con sensores y cámaras avanzados que brindan conocimiento de la situación en tiempo real, ayudando a la toma de decisiones y mejorando la efectividad de las operaciones militares. Se espera que el mercado de drones militares crezca significativamente en los próximos años, impulsado por el aumento del gasto militar y la creciente adquisición de drones militares por parte de las fuerzas de defensa.

La integración de la inteligencia artificial yaprendizaje automáticoLos algoritmos en drones militares están mejorando las capacidades de vuelo autónomo, el reconocimiento de objetivos y la planificación de misiones, lo que lleva a operaciones más efectivas y eficientes. Por ejemplo, en diciembre de 2023, General Atomics Aeronautical Systems, una unidad de negocio de General Atomics, recibió un contrato de 389 millones de dólares para entregar los sistemas modernizados de alcance extendido MQ-1C-25M Gray Eagle al ejército de los EE. UU.

El creciente uso de vehículos aéreos no tripulados (UAV) en la industria de defensa y seguridad para diversas aplicaciones, como topografía, cartografía, transporte, operaciones de combate y monitoreo, impulsará la demanda de vehículos aéreos no tripulados militares en los próximos años. Se espera que el aumento del gasto de defensa de varios países para adquirir drones/UAV militares modernizados y tecnológicamente avanzados para intensificar la capacidad de combate apoye el crecimiento del mercado global. La adopción deInteligencia artificial (IA)está modernizando las tecnologías de drones militares para seleccionar objetivos de forma autónoma y con precisión. Además, el aumento de la inversión en inteligencia artificial y sistemas autónomos para tecnologías avanzadas está impulsando la expansión del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de drones militares

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 18,20 mil millones de dólares

- Tamaño del mercado en 2026: 20.800 millones de dólares

- Tamaño del mercado previsto para 2034: 30.900 millones de dólares

- CAGR: 6,8% entre 2026 y 2034

Cuota de mercado:

- América del Norte lideró el mercado de drones militares en 2025 con una participación del 36,10%, impulsada por el alto gasto en defensa, I+D y fabricantes de equipos originales clave. Se espera que el mercado estadounidense alcance los 10.710 millones de dólares en 2030, impulsado por el ISR y la modernización del combate.

- Los drones de ala fija dominaron en 2023 debido a su larga resistencia, sus altas cargas útiles y su idoneidad para misiones estratégicas y de vigilancia.

Aspectos destacados clave del país:

- Estados Unidos: Adjudicación de un contrato de 389 millones de dólares a General Atomics en 2023 para los drones MQ-1C Gray Eagle. Estados Unidos continúa liderando las exportaciones de drones militares, particularmente en las categorías HALE y MALE, y está invirtiendo fuertemente en sistemas de drones autónomos.

- Ucrania: desplegó más de 700 drones kamikazes, incluidos DJI Mavic 3T y Switchblade, para ISR y ataques tácticos. El uso de drones ha sido fundamental en la dinámica del conflicto entre Rusia y Ucrania.

- Rusia: adquirió y desplegó drones Shahed-136 (rebautizados como Geranium-2) para ataques en Kiev, Mykolaiv y Odesa. Recientemente firmó un contrato de adquisición de drones por valor de 12 millones de dólares con China.

- China: Suministró más de 48 drones GJ-2 MALE a Pakistán. El GJ-2 es capaz de transportar 12 misiles o bombas de ataque, con velocidades de hasta 380 km/h.

- Reino Unido: Invertir en drones tácticos y pequeños para mejorar las capacidades ISR, como parte de su estrategia más amplia de modernización militar.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Alta tasa de adopción de drones militares en la guerra entre Rusia y Ucrania para impulsar el crecimiento del mercado

En la guerra Rusia-Ucrania, que comenzó en febrero de 2022, donde Rusia y Ucrania utilizaron drones para diversas operaciones militares, como operaciones de Inteligencia, Vigilancia y Reconocimiento (ISR), apoyo a la adquisición de objetivos y otras operaciones.

- Rusia adquirió recientemente municiones merodeadoras iraníes Shahed-136 llamadas Geranium-2 por parte de las Fuerzas Terrestres Rusas. Su primer uso se mencionó en septiembre de 2022 para operaciones militares en la región de Kharkiv, en el este de Ucrania. Además, se ha utilizado para atacar a Kyiv, Odesa y Mykolaiv.

- Ucrania ha recibido más de 700 drones kamikaze Switchblade para atacar Crimea occidental, una base aérea y un puerto marítimo cerca de Sebastopol, y bases aéreas en Ryazan y Saratov.

Además, Rusia firmó un contrato por valor de 12 millones de dólares con China para proporcionar drones militares a las Fuerzas Armadas rusas en medio de la actual guerra entre Rusia y Ucrania. Se espera que estos factores impulsen el crecimiento del mercado durante el período previsto.

Tendencias del mercado de drones militares

Avances importantes y desarrollos clave en la tecnología de drones militares impulsan el crecimiento del mercado

La tecnología de drones militares ha experimentado avances significativos en los últimos años, con avances clave en tecnología sigilosa, inteligencia artificial (IA) y vuelo autónomo, y tecnología de enjambre. Los drones furtivos están diseñados para evadir la detección de radares enemigos, haciéndolos prácticamente invisibles durante las misiones de reconocimiento y combate. Estos drones están construidos con materiales y formas especiales que reducen su sección transversal de radar, lo que los hace difíciles de detectar incluso para sistemas de radar avanzados. América del Norte fue testigo de un crecimiento del mercado de drones militares de 4,54 mil millones de dólares en 2022 a 5,11 mil millones de dólares en 2022.

La IA ha revolucionado la tecnología de los drones militares al permitir la toma de decisiones autónoma. Los drones equipados con algoritmos de inteligencia artificial pueden procesar grandes cantidades de datos en tiempo real y tomar decisiones en fracciones de segundo sin intervención humana. La tecnología de enjambre permite que varios drones operen en colaboración como una unidad coordinada. Esta innovación tiene importantes implicaciones para las tácticas y estrategias militares.

Los drones militares están equipados con una serie de sensores avanzados y cargas útiles que mejoran sus capacidades. Estos incluyen cámaras de alta resolución, imágenes térmicas,LiDAR (detección y alcance de luz), sistemas de guerra electrónica e inteligencia de señales (SIGINT).

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de drones militares

La creciente adquisición de drones para aplicaciones militares impulsa el crecimiento del mercado de drones militares

La guerra militar actual está pasando de la noción convencional de que una mejor potencia de fuego proporciona una ventaja en el campo de batalla a qué lado tiene mejores capacidades de inteligencia, vigilancia y reconocimiento (ISR). Esta fase deguerra electrónicaha creado una enorme demanda para el uso de drones militares (UAV) en el sector militar. Los UAV no necesitan tripulación a bordo para volar y pueden ser autónomos o controlados remotamente por personal humano desde una distancia segura.

Además del ISR, los UAV también se utilizan para cometer delitos. Los vehículos aéreos no tripulados del tamaño de un avión pequeño tienen capacidad para transportar misiles al campo de batalla, mientras que los vehículos aéreos no tripulados autónomos, también llamados drones, que pueden tener el tamaño de la envergadura de un pájaro, se utilizan para la guerra kamikaze. Tales capacidades hacen que los drones sean imprescindibles para cualquier ejército, ya que permiten un importante retroceso hacia el enemigo desde la seguridad de las estaciones terrestres. Por ejemplo, en abril de 2023, Ucrania anunció que había adquirido más de 300 UAV DJI Mavic 3T y los había enviado al frente. Las capacidades térmicas y de zoom de estos vehículos aéreos no tripulados los hacen ideales para recopilar inteligencia en la zona cero.

FACTORES RESTRICTIVOS

Normas y regulaciones gubernamentales en el régimen de control de tecnología de misiles (MTCR) para obstaculizar el crecimiento del mercado

Las crecientes tensiones geopolíticas en todo el mundo también contribuyen a la desaceleración del crecimiento del mercado de drones militares. La gran mayoría dedrones comercialesy los vehículos aéreos no tripulados están equipados con cámaras, lo que los hace propensos a ataques en línea. La seguridad nacional se ve aún más obstaculizada por la sospecha de espionaje a través de la red. El crecimiento del mercado se está desacelerando porque los países han comenzado a imponer restricciones a los productos de un fabricante específico.

Por ejemplo, en mayo de 2023, se prohibió en dos estados el uso de drones chinos para cualquier tipo de actividad. Ante la sospecha de filtraciones de datos a través de la red de drones, el Departamento de Defensa de Estados Unidos y otras agencias ya han incluido a la empresa en su lista negra.

Análisis de segmentación del mercado de drones militares

Por análisis de tipo de producto

El segmento de ala fija mantendrá una participación importante debido a su uso cada vez mayor para operaciones de larga distancia

Por tipo de producto, el mercado se clasifica en ala giratoria, ala fija y ala híbrida.

El segmento de ala fija tuvo la mayor participación en el mercado de drones militares en 2023 y se espera que continúe su dominio durante el período proyectado. En comparación con los UAV VTOL, los aviones de ala fija pueden transportar cargas más pesadas durante tiempos de vuelo más largos y utilizan menos energía. Esto implica que son más adecuados para misiones, incluidas cartografía, defensa estratégica, defensa y vigilancia, que requieren una alta durabilidad. Varias autoridades militares a nivel mundial lo utilizan con gran efecto en la industria de defensa. Todos estos factores impulsan el crecimiento del segmento durante el período proyectado. Se prevé que el segmento de alas fijas domine el mercado con una participación del 61,06% en 2026.

Se prevé que el segmento de alas giratorias muestre un crecimiento significativo durante el período previsto, debido al creciente desarrollo de las alas giratorias. Las alas giratorias, ampliamente utilizadas para aplicaciones viales y logísticas en todas partes del mundo, transportan cargas pesadas. Debido al despegue y aterrizaje vertical, un dron de ala giratoria también se utiliza para operaciones tácticas, como misiones de vigilancia, inteligencia y reconocimiento.

Por análisis de rango

El segmento de línea de visión visual extendida crecerá al ritmo CAGR más rápido impulsado por la creciente adopción en la guerra electrónica y la gestión de batallas

Según el alcance, el mercado se segmenta en Línea de visión visual extendida (EVLOS), Línea de visión visual (VLOS) y Más allá de la línea de visión (BLOS).

Se prevé que el segmento de línea de visión visual extendida (EVLOS) sea testigo de la CAGR más alta durante el período de pronóstico debido a la alta aceptación de los vehículos aéreos no tripulados EVLOS en misiones de largo alcance para recopilar información importante, gestionar adecuadamente la batalla y la guerra electrónica. Por ejemplo, en febrero de 2022, General Atomics probó mejoras avanzadas de aviónica y enlace de datos para el dron MQ-1C Gray Eagle Extended Range (GE-ER).

Se estima que el segmento VLOS será el segundo de más rápido crecimiento durante el período de pronóstico. La gama de drones Visual Line of Sight (VLOS) se utiliza generalmente en aplicaciones, incluidas emergencias contra incendios, gestión y socorro en casos de desastres y patrulla fronteriza.

Se proyecta que el segmento Más allá de la línea de visión (BLOS) crezca sustancialmente durante el período proyectado debido a la creciente conciencia de que la tecnología avanza hacia la comercialización y el avance. Estos vehículos aéreos no tripulados pueden transportar armas,municióny carga a los lugares de destino. Se espera que el segmento BLOS lidere el mercado, contribuyendo con el 54,76% a nivel mundial en 2026.

Por análisis de tecnología

La creciente adopción de vehículos aéreos no tripulados operados de forma remota para operaciones militares impulsará el crecimiento del segmento

Según el análisis tecnológico, el mercado se segmenta en drones semiautónomos, drones operados a distancia y drones autónomos.

Se espera que el segmento de drones operados a distancia tenga una participación del 84,18 % en 2023. Debido a los estrictos requisitos gubernamentales para los sistemas de vuelo autónomos para drones militares de gran altitud, muchos vehículos aéreos no tripulados contratados vuelan de forma remota a nivel mundial. Esta tecnología se ha utilizado en UAV en Command & Control (C&C),telemetriasistemas y comunicaciones por radio. Se prevé que el segmento de drones operados de forma remota domine el mercado con una participación del 83,89% en 2026.

Es probable que el segmento autónomo crezca a la CAGR más rápida durante el período de pronóstico. Las economías en crecimiento se centran en el diseño y desarrollo de vehículos aéreos autónomos no tripulados para ofrecer servicios tácticos y estratégicos.

Se espera que el segmento semiautónomo crezca significativamente durante 2024-2032 debido a la creciente preferencia por las operaciones de vuelo de rango fijo para recopilar información vital.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del sistema

El segmento de fuselajes dominará debido a la creciente adopción de UAV en el ejército

Según el sistema, el mercado se clasifica en aviónica, fuselaje, carga útil, propulsión, software y otros.

El segmento de fuselajes tuvo la mayor cuota de mercado en 2023. Durante el período previsto, este segmento seguirá liderando. Este segmento es el resultado de una adopción cada vez mayor de vehículos aéreos no tripulados para una amplia gama de operaciones de defensa, incluidas la vigilancia, la observación, el reconocimiento y el combate. El segmento de fuselajes representará el 29,04% de la cuota de mercado en 2026.

Se prevé que el segmento de propulsión crezca a una CAGR más alta durante el período de estudio debido a la creciente demanda de motores turbohélice en vehículos aéreos no tripulados militares debido a su alta durabilidad.

Se prevé que el segmento de aviónica crezca significativamente debido a la integración de la electrónica moderna, la gestión automatizada de vuelos y el control de trayectoria.

Se espera que el segmento de carga útil crezca durante el período de proyección. El crecimiento segmentario se atribuye a la creciente incorporación de cargas útiles como cámaras,Radar, sensores, armas y otros en los UAV.

Por análisis de aplicaciones

El segmento ISRT liderará el mercado debido a la creciente conciencia para fortalecer el sistema de defensa

Por aplicación, el mercado se segmenta en inteligencia, vigilancia, reconocimiento y focalización (ISRT), logística y transporte, operaciones de combate, gestión de daños y otras.

Se prevé que el segmento ISRT lidere durante el período de pronóstico. El crecimiento segmentario se debe al papel de los vehículos aéreos no tripulados en la industria de defensa más que a las operaciones de combate. Estas máquinas voladoras están diseñadas para proporcionar información crucial y recopilar datos sobre el territorio objetivo o la zona terrorista.

Se prevé que la operación logística será la segunda de más rápido crecimiento durante el período previsto. Para aplicaciones, como el transporte y la logística, durante los últimos años, la Fuerza Aérea, la Armada, el Ejército y otras agencias de seguridad de los EE. UU. han empleado aviones no tripulados. Se prevé que el crecimiento del mercado aumentará en los próximos años debido a la creciente demanda de logística y transporte.

PERSPECTIVAS REGIONALES

El mercado se subdivide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Military Drone Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 6.500 millones de dólares en 2025, capturando el 36,10% de la cuota de mercado global, y se prevé que alcance los 7.400 millones de dólares en 2026. Esta gran participación se atribuye a varios fabricantes de equipos originales de EE. UU., como Northrop Grumman Corporation, General Atomics Aeronautical Systems, Inc. y otros. Se han logrado avances en la tecnología de drones, lo que atrajo a los principales segmentos de ala fija y a los principales actores regionales a una mayor inversión, impulsando el crecimiento del mercado. Estados Unidos es uno de los mayores exportadores del mundo devehículos aéreos no tripulados, y se espera que esto impulse el crecimiento regional. Históricamente, Lockheed Martin Corporation y General Atomic Aeronautics recibieron contratos para drones militares HALE y MALE de la OTAN y de importantes socios de defensa como la India. Se prevé que estas empresas reciban más contratos de drones militares para diversos drones militares de operaciones específicas para ISR o adquisición de objetivos o MUM-T (Plataformas de equipo tripuladas y no tripuladas). Se estima que el mercado estadounidense alcanzará los 6.510 millones de dólares en 2026.

Europa

En 2025, Europa representó 4.400 millones de dólares, lo que representa el 24,20 % del mercado mundial, y se prevé que crezca hasta los 4.900 millones de dólares en 2026. Se prevé que el mercado europeo crecerá sustancialmente debido a la creciente conciencia de mejorar la fuerza aérea, la marina y las capacidades militares. Los países europeos, como el Reino Unido, Alemania y Francia, están compitiendo para adquirir drones tácticos y pequeños para mejorar la capacidad ISR en el futuro previsible. Se espera que el mercado del Reino Unido alcance los 830 millones de dólares en 2026 y el mercado de Alemania alcance los 980 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 5 mil millones de dólares en 2025, lo que representa el 28,30 % del panorama del mercado mundial, y se espera que alcance los 6 mil millones de dólares en 2026. Se estima que Asia Pacífico es la región de más rápido crecimiento, con una CAGR más alta, debido a la creciente adquisición de drones militares por parte de la mayoría de los países de la región. La guerra en curso entre Rusia y Ucrania ha cambiado la prioridad de adquisición de las fuerzas armadas regionales hacia los vehículos aéreos no tripulados, impulsando el crecimiento del mercado regional durante el período previsto. Se prevé que el mercado de Japón alcance los 960 millones de dólares en 2026, el mercado de China alcance los 2480 millones de dólares en 2026 y el mercado de la India alcance los 950 millones de dólares en 2026.

- Según fuentes oficiales, Pakistán compró más de 48 drones GJ-2 a China. GJ-2 es un dron MASCULINO que puede transportar alrededor de 12 misiles o bombas de ataque y tiene una velocidad máxima de 380 km/hora.

Además, los actores clave en Asia Pacífico están invirtiendo fuertemente en el desarrollo de drones, lo que impulsará la demanda del producto.

Resto del mundo

El mercado del resto del mundo alcanzó los 2.100 millones de dólares en 2025, lo que representa el 11,40% de los ingresos totales del mercado, y se prevé que alcance los 2.400 millones de dólares en 2026. El resto del mundo representó una cuota de mercado menor, ya que está poco penetrado en la región. Además, actores clave, como Elbit Systems Ltd e Israel Aerospace Industries Ltd., se centran en el desarrollo de tecnologías de vigilancia, seguridad pública e infraestructura para impulsar el crecimiento del mercado regional.

JUGADORES CLAVE DE LA INDUSTRIA

El creciente enfoque de las empresas clave en una sólida cartera de productos para impulsar la expansión del mercado

El mercado está consolidado gracias a la sólida cartera de productos de los fabricantes de UAV en países desarrollados y emergentes. Se prevé que Thales Group, Lockheed Martin Corporation y Northrop Grumman Corporation lideren el mercado. Sin embargo, se espera que una barrera de entrada baja aumente el número de empresas nacionales de vehículos aéreos no tripulados que ingresan al mercado global. Se espera que el creciente número de nuevos participantes en la industria de los drones conduzca a un mercado muy fragmentado en los próximos años.

LISTA DE LAS MEJORES EMPRESAS DE DRONES MILITARES:

- General Atomics Aeronautical Systems, Inc. (EE. UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- AeroVironment, Inc. (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Grupo Tales(Francia)

- Boeing (Estados Unidos)

- BAE Systems (Reino Unido)

- Grupo SAAB (Suecia)

- Sistemas Textron (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2023 –El ejército indio anunció que está buscando 850 nano drones para operaciones militares especiales, que deberían ser nano drones autóctonos para operaciones de vigilancia y antiterrorismo.

- febrero 2023 –La Fuerza Aérea de EE. UU. completó el desarrollo de la tecnología de reconocimiento facial en vehículos aéreos no tripulados. Los drones autónomos podrían identificar el objetivo y matarlos por sí solos. Además, los drones trabajarán con fuerzas de operaciones especiales para recopilar inteligencia e información de la misión.

- febrero 2023 –La Guardia Costera de la India (ICG) adjudicó un contrato a la startup de drones Sagar Defense Engineering Pvt. Limitado. para suministrar 10 drones multicópteros (VTOL). ICG había emitido una RFP para adquirir el contrato bajo Make in India para aumentar las capacidades e impulsar la vigilancia marina del ICG.

- enero 2023 -El Departamento de Defensa de Estados Unidos otorgó a la estatal Israel Aerospace Industries un contrato para desarrollar y suministrar nuevos drones de ataque. Estos drones, llamados Point Blank, pueden transportarse fácilmente en las mochilas de los soldados y lanzarse desde cualquier lugar.

- junio 2023- Northrop Grumman Corporation entregó el cuarto MQ-4C Triton de inteligencia múltiple a la Marina de los EE. UU. antes de la capacidad operativa inicial (COI) de este año. La entrega completa el conjunto de aviones para el establecimiento de la primera órbita operativa del Escuadrón de Patrulla No Tripulada (VUP) 19, mientras que una segunda órbita se está preparando para su entrega este verano.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado de drones militares y se centra en aspectos clave como tipos de productos, empresas líderes, tecnología y aplicaciones. También ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por tecnología

|

|

|

Por rango

|

|

|

Por sistema

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado de drones militares estaba valorado en 18.200 millones de dólares en 2025 y se prevé que crezca de 20.800 millones de dólares en 2026 a 30.900 millones de dólares en 2034.

Con un crecimiento a una tasa compuesta anual del 6,8%, el mercado exhibirá un crecimiento exponencial durante el período previsto.

Se espera que el segmento de alas fijas lidere el mercado durante 2026-2034.

Lockheed Martin, Thales Group y Northrop Grumman son las principales empresas del mercado mundial de drones militares.

América del Norte dominó la cuota de mercado del 36,10% en 2025.

La creciente adquisición de drones en aplicaciones militares impulsa el crecimiento del mercado de drones militares.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados