Tamaño del mercado de fundición a la cera perdida, participación y análisis de la industria, por tipo de proceso (fundición a la cera perdida con sol de sílice y fundición a la cera perdida de silicato de sodio), por tipo de material (acero al carbono, acero aleado, acero inoxidable, aleaciones de aluminio, aleaciones de titanio, superaleaciones y otros metales y aleaciones), por uso final (aeroespacial y defensa, automoción, maquinaria industrial, dispositivos médicos, energía y energía, petróleo y gas, y otros (marino, equipos de construcción y agricultura)) y pronóstico regional para 2026 -

Tamaño del mercado de fundición de inversión y perspectivas futuras

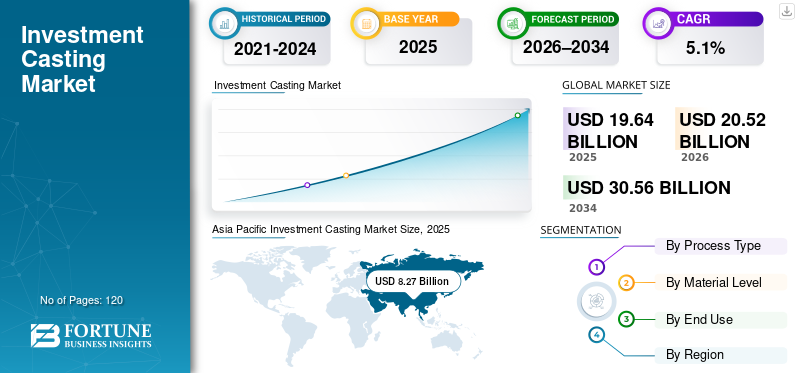

El tamaño del mercado mundial de fundición de inversión se valoró en 19,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,52 mil millones de dólares en 2026 a 30,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado de fundición a la cera perdida con una cuota de mercado del 42,11% en 2025.

La fundición a la cera perdida es un proceso de fabricación de metales de precisión en el que el metal fundido se vierte en un molde cerámico formado alrededor de un patrón de cera desechable para producir componentes complejos y de alta precisión con un excelente acabado superficial, y está experimentando un crecimiento constante impulsado estructuralmente a medida que la creciente demanda de componentes metálicos de alta precisión se expande en las industrias aeroespacial y de defensa, maquinaria industrial, automotriz y de uso final energético. La industria de la fundición a la cera perdida está adoptando cada vez más tecnologías de fundición avanzadas para lograr una precisión dimensional superior, geometrías complejas y acabados superficiales de alto rendimiento, minimizando al mismo tiempo el posmecanizado y el desperdicio de material. La creciente demanda de componentes resistentes a la corrosión, livianos y de alto rendimiento está acelerando la adopción del proceso de fundición a la cera perdida, particularmente para álabes de turbinas y otras piezas críticas utilizadas en motores aeroespaciales, sistemas de generación de energía y sistemas de generación de energía de bajo consumo de combustible.dispositivos médicos. Los avances tecnológicos en curso, incluida la optimización de procesos y el uso selectivo de la impresión 3D en el desarrollo de herramientas y patrones, están mejorando aún más la eficiencia de la producción y reduciendo los tiempos de entrega en todo el mercado global.

- Por ejemplo, durante los recientes aumentos de la cadena de suministro aeroespacial, los principales proveedores de fundición de inversión, como Precision Castparts Corp., Doncasters Group y Hitchiner Manufacturing ampliaron su capacidad e introdujeron procesos avanzados de fundición de sol de sílice para álabes de turbinas y componentes estructurales, lo que refleja la demanda de los OEM de mayor rendimiento, consistencia metalúrgica y soluciones de fundición de inversión listas para calificar.

Precision Castparts Corp. (PCC), Impro Precision Industries Ltd., CIREX Group y MetalTek International se encuentran entre los actores clave que poseen una participación significativa en el mercado de fundición a la cera perdida. Su posicionamiento competitivo está respaldado por amplias carteras que abarcan fundición de sol de sílice y silicato de sodio, procesamiento avanzado de aleaciones, herramientas internas, tratamiento térmico y acabado de precisión, junto con la capacidad de ofrecer soluciones de fundición integrales y totalmente calificadas para aplicaciones aeroespaciales, industriales y energéticas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE INVERSIÓN

- Tamaño del mercado en 2025: 19,64 mil millones de dólares

- Tamaño del mercado en 2026: 20,52 mil millones de dólares

- Tamaño del mercado previsto para 2034: 30,56 mil millones de dólares

- CAGR: 5,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de fundición a la cera perdida con una participación del 42,11% en 2025.

- La fundición a la cera perdida en sol de sílice tuvo la mayor participación de mercado entre los tipos de procesos.

- El acero aleado representó la mayor participación del mercado por tipo de material.

Asia Pacífico

Asia Pacífico generó 8.270 millones de dólares en 2025, lo que la convierte en el mercado regional más grande y de más rápido crecimiento.

América del norte

América del Norte representó 5.170 millones de dólares en 2025, respaldada por una fuerte demanda de fabricación aeroespacial, automotriz e industrial.

Europa

Europa sigue siendo un mercado clave: se prevé que Alemania alcance los 1.200 millones de dólares y el Reino Unido los 720 millones de dólares para 2026.

A NOSOTROS.

Se prevé que el mercado del casting de inversión alcance los 4.370 millones de dólares en 2026.

Japón

Se prevé que el mercado del casting de inversión alcance los 1.030 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE CASTING DE INVERSIÓN

El creciente énfasis de los OEM en la capacidad calificada y la flexibilidad de aleaciones múltiples está remodelando las estrategias de los proveedores de fundición a la cera perdida

La demanda de fundición a la cera perdida está cada vez más determinada por los requisitos de los OEM de capacidad calificada, flexibilidad de producción de aleaciones múltiples y plazos de calificación más cortos, particularmente en programas aeroespaciales, energéticos y de defensa con ciclos de producción más largos. En lugar de priorizar la pura expansión del volumen, las fundiciones líderes dentro de la industria de fundición a la cera perdida están invirtiendo en flexibilidad metalúrgica, sistemas avanzados de carcasa y control de procesos específicos de aleaciones para soportar cambios frecuentes de programas y producción paralela de aceros inoxidables, superaleaciones y componentes de titanio, manteniendo al mismo tiempo una alta precisión dimensional y una calidad constante en todo el proceso de fundición a la cera perdida.

- Por ejemplo, durante las recientes rampas del programa de motores aeroespaciales, varios proveedores de fundición a la cera perdida de nivel 1 ampliaron sus capacidades de fusión y calificación de carcasas de aleaciones específicas para respaldar la producción simultánea desuperaleaciones a base de níquely componentes de titanio bajo plazos de certificación OEM más estrictos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la actividad de fundición aeroespacial y de defensa para impulsar el crecimiento del mercado

El mercado está experimentando un crecimiento acelerado del mercado de fundición de inversión en el sector aeroespacial y de defensa, lo que impulsa a los proveedores a ampliar la capacidad e invertir en metalurgia avanzada y tecnologías de fundición digital. La producción de piezas de fundición aeroespacial aumentó considerablemente en 2024 con ganancias notables en turbinas, motores y componentes estructurales, lo que llevó a las fundiciones líderes a priorizar las adiciones de capacidad y las actualizaciones de procesos para cumplir con los estrictos ciclos de calificación de OEM y la creciente acumulación de pedidos. Esta tendencia refleja un impulso más amplio de la producción aeroespacial, donde los aumentos del gasto en defensa y las renovaciones de la flota comercial están impulsando la creciente demanda de superaleaciones de alta precisión y alto rendimiento y piezas de fundición de alta temperatura.

- Por ejemplo, Precision Castparts Corp. (PCC) y Doncasters Group han indicado públicamente una mayor asignación de capital hacia operaciones de fundición a la cera perdida centradas en el sector aeroespacial, incluida la ampliación de la capacidad del perfil aerodinámico de las turbinas y las actualizaciones de procesos, para respaldar mayores tasas de construcción de motores y programas de defensa de ciclo largo en América del Norte y Europa.

RESTRICCIONES DEL MERCADO

Variabilidad del proceso específica de aleaciones y limitación del riesgo de chatarra Estandarización de líneas avanzadas de fundición a la cera perdida

A diferencia de los procesos de conformado de metales de gran volumen, la fundición a la cera perdida es muy sensible a la química de la aleación, el comportamiento térmico y la dinámica de solidificación, lo que limita la estandarización de líneas de fundición de alto rendimiento totalmente automatizadas. Variaciones en la composición de la superaleación, la reactividad del titanio ycerámicoEl comportamiento de la carcasa a menudo requiere sistemas de carcasa específicos de aleaciones, controles de fusión y manipulación posterior a la fundición, lo que aumenta el riesgo de desechos y las tasas de retrabajo. Para los proveedores que prestan servicios a los OEM aeroespaciales y energéticos, donde las pérdidas de rendimiento impactan directamente la economía del programa, esta variabilidad puede retrasar la implementación de la automatización estandarizada y limitar el rápido escalamiento de la capacidad a pesar de la fuerte demanda del mercado final.

OPORTUNIDADES DE MERCADO

La localización de defensa y el abastecimiento impulsado por ITAR crean una nueva demanda de capacidad de inversión certificada

Las políticas de localización de defensa y los requisitos ITAR y de control de exportaciones más estrictos están creando una oportunidad emergente en el mercado, que están remodelando la selección de proveedores para sistemas militares aeroespaciales, navales y terrestres. Los fabricantes de equipos originales de defensa están dando cada vez más prioridad a los proveedores de fundición a la cera perdida certificados regionalmente con fusión controlada, sistemas de materiales rastreables y capacidades de producción en el país para reducir el riesgo geopolítico y de la cadena de suministro. Este cambio está ampliando la demanda de proveedores de fundición a la cera perdida que puedan cumplir con los estándares de calificación de defensa, respaldar programas de volumen bajo a medio y brindar soporte de ciclo de vida prolongado para componentes de misión crítica.

- Por ejemplo, Hitchiner Manufacturing y Zollern GmbH han ampliado sus capacidades de fundición de precisión calificadas para defensa para programas aeroespaciales y militares, respaldando componentes de turbinas, estructurales y de aleaciones de alta temperatura bajo requisitos más estrictos de certificación y abastecimiento de defensa en América del Norte y Europa.

DESAFÍOS DEL MERCADO

Requisitos fragmentados de certificación aeroespacial, de defensa e industrial Aumento de la carga de personalización y calificación de procesos

Los proveedores de fundición a la cera perdida se enfrentan a importantes desafíos derivados de la fragmentación de los requisitos de certificación, cualificación y cumplimiento de las exportaciones en los mercados finales aeroespaciales, de defensa, energéticos e industriales. Los componentes fundidos a menudo deben producirse según estándares específicos del programa, como NADCAP, AS9100, ITAR, especificaciones de motor específicas del cliente y regulaciones de defensa regionales, lo que requiere rutas de proceso, documentación y protocolos de inspección personalizados. Esta falta de armonización limita la estandarización de los procesos de fundición, aumenta los plazos de calificación y aumenta los costos operativos. Para los proveedores que prestan servicios a múltiples OEM y regiones, los ciclos frecuentes de recalificación y auditoría pueden limitar la flexibilidad de la capacidad y desalentar el rápido despliegue de nuevas aleaciones o tecnologías de producción.

Análisis de segmentación

Por tipo de proceso

Lideró el segmento de fundición a la cera perdida de sílice sol, ya que es la columna vertebral de precisión y rendimiento de aplicaciones de uso final de alto valor

Por tipo de proceso, el mercado se divide en fundición a la cera perdida con sol de sílice y fundición a la cera perdida con silicato de sodio.

La fundición a la cera perdida con sol de sílice tuvo la mayor participación en el mercado de fundición a la cera perdida, ya que forma la columna vertebral técnica de aplicaciones de alta precisión y de rendimiento crítico dentro del mercado, particularmente en los sectores aeroespacial y de defensa, dispositivos médicos y equipos de energía avanzada. Este proceso permite un acabado superficial superior, tolerancias dimensionales más estrictas y una integridad metalúrgica mejorada, lo que lo hace esencial para álabes de turbinas, componentes estructurales de fuselajes y geometrías complejas de paredes delgadas. A medida que los OEM exigen cada vez más un posmecanizado reducido, una mayor eficiencia del material y una repetibilidad constante, la fundición con sol de sílice se está convirtiendo en una prioridad estratégica para los proveedores que prestan servicios en programas orientados a la exportación y con un uso intensivo de cualificación, donde incluso las mejoras marginales de la calidad se traducen en importantes ventajas de costos y ciclo de vida.

- Por ejemplo, en 2024, Hitchiner Manufacturing destacó la inversión continua en capacidades de fundición a base de sol de sílice para respaldar programas aeroespaciales y de defensa que requieren un estricto control de tolerancia y calidad repetible a lo largo de largos ciclos de producción.

La fundición a la cera perdida de silicato de sodio desempeña un papel fundamental a la hora de respaldar la producción de alto volumen y con costes optimizados en aplicaciones de automoción, maquinaria industrial, energía y ingeniería general y está creciendo a una tasa compuesta anual del 5,0% durante el período previsto. Si bien ofrece menores costos de herramientas y procesamiento en comparación con los sistemas de sol de sílice,silicato de sodioLa fundición sigue siendo muy adecuada para componentes más grandes y geometrías menos sensibles a la tolerancia donde la eficiencia económica es una consideración principal. El proceso continúa viendo una fuerte adopción en los mercados emergentes y centros de fabricación descentralizados, donde las fundiciones priorizan el rendimiento, la flexibilidad de los materiales y los precios competitivos para satisfacer la demanda industrial nacional y de exportación sin la complejidad de los requisitos de calificación de grado aeroespacial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de material

La compatibilidad con los requisitos de producción de alto volumen condujo al dominio segmentario del acero aleado

Por tipo de material, el mercado se segmenta en acero al carbono, acero aleado, acero inoxidable, aleaciones de aluminio, aleaciones de titanio, superaleaciones y otros metales y aleaciones.

El acero aleado ocupó la mayor parte del mercado de fundición a la cera perdida, impulsado por su uso generalizado en aplicaciones de automoción, maquinaria industrial, energía y ingeniería general. Los aceros aleados ofrecen un equilibrio óptimo entre resistencia, tenacidad, resistencia al desgaste y rentabilidad, lo que los hace muy adecuados para componentes de carga, piezas de transmisión de potencia, válvulas, bombas y conjuntos estructurales. Su amplia aplicabilidad, facilidad de procesamiento a través de rutas de fundición a la cera perdida tanto de sol de sílice como de silicato de sodio y su compatibilidad con los requisitos de producción de alto volumen continúan reforzando el dominio del acero aleado en el consumo general del mercado.

Se espera que las aleaciones de titanio registren la tasa de crecimiento más alta en el mercado de fundición a la cera perdida, expandiéndose a una tasa compuesta anual del 5,8% durante el período proyectado, respaldada por una creciente adopción en la industria aeroespacial y de defensa, dispositivos médicos y aplicaciones energéticas avanzadas. Las piezas fundidas de titanio ofrecen una excepcional relación resistencia-peso, resistencia a la corrosión y rendimiento a altas temperaturas, lo que las hace fundamentales para estructuras de aeronaves, componentes de motores y dispositivos médicos implantables. El creciente enfoque en el aligeramiento, la eficiencia del combustible y el rendimiento del ciclo de vida está impulsando a los OEM a sustituir los componentes de acero tradicionales con aleaciones de titanio, particularmente en programas intensivos en calificación y orientados a la exportación, acelerando la expansión de la capacidad y las inversiones en procesos entre los proveedores especializados de fundición a la cera perdida.

Por uso final

El uso extensivo de geometrías complejas de paredes delgadas condujo al dominio del segmento aeroespacial y de defensa

Según el uso final, el mercado se segmenta en aeroespacial y defensa, automoción, maquinaria industrial, dispositivos médicos, energía y potencia, petróleo y gas, y otros (marino, equipos de construcción, agricultura).

La industria aeroespacial y de defensa representan la mayor proporción del valor de mercado a pesar de los menores volúmenes de producción, impulsados por el uso extensivo de superaleaciones.titanioy geometrías complejas de paredes delgadas en motores de aviones, estructuras de aviones y plataformas de defensa. Los programas de fundición a la cera perdida aeroespacial se caracterizan por largos ciclos de calificación, estrictos requisitos de certificación y ciclos de producción de varios años, lo que hace que la experiencia metalúrgica de los proveedores, la repetibilidad de los procesos y las capacidades de control de calidad sean diferenciadores críticos.

Se espera que el segmento de energía y potencia registre la tasa de crecimiento más alta en el mercado de fundición de inversión, expandiéndose a una tasa compuesta anual del 6,1% durante el período previsto, respaldado por crecientes inversiones en generación de energía, infraestructura de energía renovable e instalaciones de turbinas de gas. Los componentes de fundición a la cera perdida se utilizan cada vez más en turbinas, sistemas de control de flujo y equipos de alta temperatura donde se requiere resistencia a la corrosión, estabilidad térmica y geometrías complejas. La creciente demanda de generación de energía eficiente, modernización de redes y sistemas energéticos más limpios está acelerando la adopción de fundiciones de inversión de alto rendimiento, particularmente en proyectos de energía renovable, nuclear y a gas, impulsando la expansión de la capacidad entre los proveedores de fundiciones centrados en aplicaciones energéticas.

La automoción representa un uso final importante impulsado por el volumen de la fundición a la cera perdida, respaldado por la demanda de componentes de precisión en sistemas de tren motriz, turbocompresores, conjuntos de frenos y, cada vez más, en plataformas de vehículos eléctricos. La fundición a la cera perdida para automóviles suele centrarse en la rentabilidad, la consistencia dimensional y la escalabilidad, siendo el acero aleado, el acero inoxidable y las aleaciones de aluminio los que dominan el uso de materiales. Los altos volúmenes de producción y la estandarización de la plataforma fomentan la optimización continua del proceso, particularmente en rutas de fundición híbridas y de silicato de sodio, para equilibrar los requisitos de costos y rendimiento.

Otros segmentos de uso final, incluidos los equipos marinos, de construcción y la maquinaria agrícola, se caracterizan por la demanda específica de la región y la adopción selectiva de fundición de precisión para componentes centrados en la durabilidad.

Perspectivas regionales del mercado de fundición de inversión

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 5.170 millones de dólares de ingresos generados en 2025, respaldado por una base de fabricación aeroespacial, automotriz, de maquinaria industrial y de energía altamente desarrollada. La fuerte demanda de los programas aeroespaciales y de defensa, junto con la producción sostenida de equipos industriales y automotrices, continúa apuntalando la fortaleza del mercado regional. La estricta disponibilidad de mano de obra, los estrictos requisitos de certificación y los estándares de calidad de los OEM están acelerando las inversiones en automatización de procesos, sistemas avanzados de carcasa y controles metalúrgicos. La continua expansión de la capacidad, los programas de modernización de la defensa y los retrasos en los motores aeroespaciales de ciclo largo están impulsando una demanda constante de componentes de fundición de alta precisión en Estados Unidos, Canadá y México.

Mercado de casting de inversión de EE. UU.

Estados Unidos dominará el mercado norteamericano con unos ingresos estimados de unos 4.370 millones de dólares en 2026, respaldados por su base de fabricación industrial, automovilística, aeroespacial y de defensa altamente avanzada y a gran escala. La fuerte demanda de motores de aviones, plataformas de defensa, maquinaria industrial y sistemas energéticos continúa impulsando el consumo sostenido de componentes de fundición de precisión de alta precisión. La presencia de proveedores de fundición calificados a nivel mundial, una profunda integración OEM-proveedor y una infraestructura metalúrgica avanzada respaldan la inversión continua en fundición de sol de sílice, procesamiento de superaleaciones, tratamiento térmico y capacidades de acabado de precisión.

Europa

El mercado europeo cuenta con el respaldo de una base de fabricación altamente desarrollada e impulsada por la regulación, particularmente en los usos finales aeroespaciales, automotrices, de maquinaria industrial y energéticos. La fuerte demanda de los fabricantes de equipos originales de motores de aviones, los fabricantes de automóviles y los productores de equipos industriales, junto con estrictos estándares de calidad, ambientales y de certificación, está impulsando una inversión continua en procesos de fundición avanzados, sistemas de fusión energéticamente eficientes y capacidades de acabado de precisión. Países como Alemania, Francia, Italia, España y los Países Bajos lideran la adopción, respaldados por fuertes agrupaciones industriales, disponibilidad de mano de obra calificada y producción orientada a la exportación. La modernización continua de las fundiciones heredadas, el creciente enfoque en el cumplimiento de la sostenibilidad y la expansión de las aplicaciones de fundición de precisión de alto valor continúan apuntalando el crecimiento constante del mercado en toda Europa.

Mercado de casting de inversión del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 720 millones de dólares, lo que representa aproximadamente el 3,5 % de las ventas mundiales.

Mercado de fundición de inversión de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.200 millones de dólares en 2026, lo que equivale a alrededor del 5,8% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de casting de inversión de más rápido crecimiento, generando ingresos de 8.270 millones de dólares en 2025 a nivel mundial. Dentro de la región, se prevé que China y Japón alcancen aproximadamente 4.050 millones de dólares y 1.030 millones de dólares, respectivamente, para 2026. El crecimiento del mercado está impulsado por la expansión de la fabricación industrial a gran escala, el aumento de la producción de maquinaria industrial y automotriz y el aumento de la actividad de fundición orientada a la exportación. China, Japón, Corea del Sur y los países de la ASEAN son contribuyentes clave, respaldados por una fuerte demanda de usos finales automotrices, de equipos industriales y energéticos. La región está siendo testigo de un cambio estructural desde operaciones de fundición manuales y de pequeña escala hacia instalaciones de fundición a la cera perdida industrializadas, de mayor rendimiento y con calidad controlada, particularmente en China, India y el Sudeste Asiático.

Mercado de fundición de inversión de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en alrededor de 4.050 millones de dólares en 2026, lo que representa aproximadamente el 19,7% de las ventas globales.

Mercado de casting de inversión de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 1.030 millones de dólares, lo que representa aproximadamente el 5,0% de las ventas mundiales.

Mercado de fundición de inversión de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 1.510 millones de dólares, lo que representa aproximadamente el 7,4% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por el desarrollo de infraestructura energética, iniciativas de localización de defensa y la expansión de la actividad de fabricación industrial, particularmente en el CCG y el norte de África. Inversiones respaldadas por el gobierno en petróleo y gas,generación de energíay la diversificación industrial están respaldando la demanda de componentes fundidos de alta integridad utilizados en turbinas, válvulas, bombas y equipos pesados. El CCG se beneficia de proyectos de alto gasto de capital basados en especificaciones que requieren fundiciones de inversión de acero inoxidable y aleaciones, mientras que África del Norte y África subsahariana están siendo testigos de cambios graduales de componentes importados hacia un suministro de piezas de fundición localizadas y semiindustrializadas. Esta dinámica continúa sosteniendo la demanda de inversiones orientadas al rendimiento y con costos optimizados en toda la región.

Mercado de fundición de inversión del CCG

Se prevé que el mercado del CCG alcance alrededor de 480 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 2,3% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está respaldado por la creciente base manufacturera industrial de la región, particularmente en Brasil y Argentina, que sirven como centros clave para la producción automotriz, de maquinaria industrial y relacionada con la energía. La fuerte demanda de exportación de componentes de ingeniería, junto con los requisitos de cumplimiento de las normas internacionales de calidad y certificación, está impulsando inversiones en capacidades de fusión controlada, construcción de carcasas y acabado de precisión. Si bien la automatización y la sofisticación de los procesos varían en la región, las fundiciones más grandes orientadas a la exportación están modernizando cada vez más sus instalaciones para mejorar la consistencia del rendimiento, la precisión dimensional y la eficiencia de costos.

Mercado de casting de inversión de Brasil

Se prevé que el mercado brasileño alcance alrededor de 510 millones de dólares en 2026, lo que representa aproximadamente el 2,5% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la profundidad de la calificación, la amplitud de la aleación y la longevidad del programa

El mercado de fundición a la cera perdida está moderadamente consolidado, con un posicionamiento competitivo determinado menos por la amplitud de las carteras de equipos y más por la profundidad de la capacidad metalúrgica, el historial de calificación y la participación en programas a largo plazo. Actores líderes como Precision Castparts Corp., Impro Precision Industries, CIREX Group, MetalTek International y Hitchiner Manufacturing mantienen sólidas posiciones en el mercado al respaldar múltiples aleaciones, geometrías complejas y aplicaciones de misión crítica en usos finales aeroespaciales, de defensa, energéticos e industriales. Su fuerza competitiva se ve reforzada por el conocimiento patentado de los procesos, los registros de calificación específicos del cliente y la capacidad de mantener una calidad repetible en programas de producción de ciclo largo.

La diferenciación competitiva está cada vez más impulsada por la capacidad de un proveedor para absorber la volatilidad del programa, gestionar el riesgo de rendimiento específico de la aleación y mantener vías de calificación paralelas para múltiples OEM, en lugar de hacerlo solo por la escala. A medida que los OEM priorizan la seguridad del suministro y la confiabilidad de la ejecución, los líderes de inversión en casting están fortaleciendo las pruebas internas, el control de la documentación y las capacidades de soporte del ciclo de vida para proteger las posiciones actuales y elevar las barreras de cambio para los clientes.

- Por ejemplo, Hitchiner Manufacturing y MetalTek International han seguido ampliando sus capacidades de fundición y prueba de aleaciones específicas para respaldar programas aeroespaciales y energéticos de larga duración, reforzando su papel como proveedores calificados y de alta confiabilidad en lugar de proveedores de fundición impulsados por el volumen.

LISTA DE EMPRESAS CLAVE DE CASTING DE INVERSIÓN PERFILADAS EN EL INFORME

- Precision Castparts Corp.(A NOSOTROS.)

- Impro Precision Industries Ltd.(Hong Kong)

- Grupo CIREX(Pavo)

- MetalTek Internacional(A NOSOTROS.)

- Zollern GmbH & Co. KG(Alemania)

- Fundición de precisión de Milwaukee (EE. UU.)

- Dongying Giayoung Precision Metal Co., Ltd. (China)

- Proterial Metals, Ltd. (India)

- Grupo Doncasters (EE. UU.)

- Hitchiner Manufacturing (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Hitchiner Manufacturing inauguró una nueva instalación de operaciones de servicios compartidos de 57,000 pies cuadrados en su campus de Elm Street en Milford, NH, consolidando capacidades de posproducción y ampliando su flujo de valor para componentes terminados de fundición a la cera perdida para brindar un mejor soporte a los clientes aeroespaciales, automotrices y de defensa.

- Julio de 2025:La División Investcast de Wisconsin de MetalTek International continuó avanzando en sus capacidades de fabricación aditiva y fundición de precisión, produciendo piezas fundidas a gran escala (hasta 2000 libras de peso vertido) y ampliando las opciones de procesamiento de aleaciones para aplicaciones aeroespaciales, energéticas e industriales críticas, respaldadas por las certificaciones ISO 9001 y Nadcap.

- Marzo de 2025:Impro Precision Industries informó un mayor crecimiento de los ingresos del mercado final aeroespacial y energético, con una expansión particular en los componentes de motores de alta potencia y la demanda de fundición aeroespacial, como se destaca en sus resultados anuales de 2024 y las inversiones de capacidad en curso en las plantas de México y China.

- Abril de 2024:La División Carondelet de MetalTek obtuvo la certificación para producir piezas fundidas de acero HY-80, una aleación de alta resistencia a la corrosión ampliamente utilizada en aplicaciones de defensa naval, profundizando su participación en los mercados militares y marinos de alto cumplimiento.

- Enero de 2024:El Grupo CIREX anunció la expansión de sus operaciones europeas de microfusión con capacidad adicional paraacero inoxidabley piezas fundidas de acero aleado, dirigidas a la creciente demanda de clientes de maquinaria industrial, energía e ingeniería de precisión que requieren alta repetibilidad y calidad de exportación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de proceso, tipo de material, uso final y región |

| Por tipo de proceso |

|

| Por tipo de material |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se estima en 20.520 millones de dólares en 2026 y se prevé que alcance los 30.560 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 8.270 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,1% durante el período previsto de 2026-2034.

En cuanto al uso final, se espera que el sector aeroespacial y de defensa lidere el mercado.

La creciente complejidad de los componentes, los requisitos de tolerancia más estrictos y la mayor automatización en la fabricación aeroespacial, energética e industrial están impulsando la demanda de fundiciones de inversión de alta precisión.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados