IoT en defensa Tamaño del mercado, participación y análisis de la industria por oferta (hardware, software y servicios), por hardware (sensores, posicionamiento y sincronización, computación perimetral, módulos de comunicaciones, puertas de enlace y enrutadores, baterías eléctricas y otros), por modo de implementación (local y basado en la nube), por conectividad (táctica y en malla, celular (4G y 5G), Wi-Fi y PAN, SATCOM, RF heredada y de largo alcance, y Otros), por plataforma (soldado/guerrero desmontado, vehículos terrestres, aeronaves, buques navales, sistemas no tripulados, satélites y p

IoT en el tamaño del mercado de defensa y descripción general de la industria

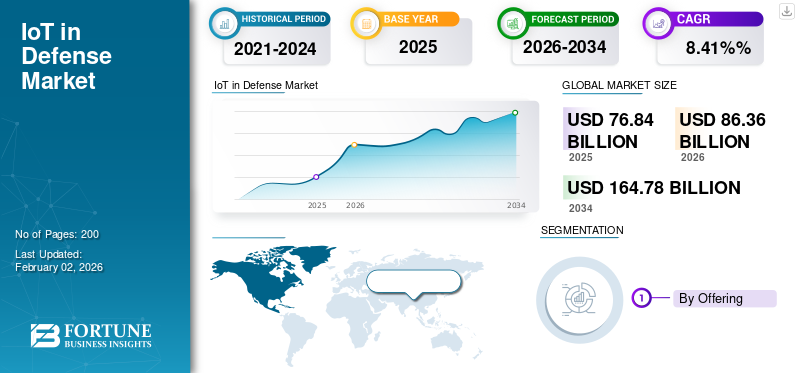

El tamaño del mercado global de IoT en defensa se valoró en USD76,84mil millones en 2025 y se prevé que crezca de USD86,36mil millones en 2026 a USD164,78mil millones para 2034, exhibiendo una tasa compuesta anual de8,41%durante el período de pronóstico. América del Norte dominó el mercado de iot en defensa con una participación de mercado de37,09%en 2025.

El Internet de las cosas (IoT) en el ejército, o el Internet de las cosas militares (IoMT) o el Internet de las cosas en el campo de batalla (IoBT), es un cambio de paradigma hacia las operaciones militares convencionales a través de dispositivos, sensores y sistemas en red que comparten datos en tiempo real. IoT en defensa cubre una amplia gama de dispositivos interconectados, como drones aéreos no tripulados, sistemas terrestres sensores, biometría portátil para soldados, vehículos autónomos, sistemas de armas y centros de comando. Todos estos dispositivos se unen para formar un sistema integrado que convierte el estilo tradicional de operaciones militares en sistemas inteligentes basados en datos que pueden reaccionar rápidamente y realizar análisis predictivos.

Esta tecnología conecta recursos físicos, personas y equipos en entornos de campo de batalla para mejorar la toma de decisiones, la conciencia situacional y la eficacia operativa.

Además, la tecnología IoT está revolucionando inherentemente las operaciones de defensa al permitir sistemas militares integrados e inteligentes que toman decisiones en tiempo real y hacen predicciones. La adopción actual presenta ventajas considerables en aspectos como el conocimiento del campo de batalla, el seguimiento de la salud de los soldados, el mantenimiento predictivo y la gestión logística. Los grandes contratistas de defensa y las organizaciones militares de todo el mundo están adoptando activamente soluciones de IoT, aunque las cuestiones relativas a la ciberseguridad, la interoperabilidad y la estandarización siguen siendo algunas de las preocupaciones existentes en el mercado.

Entre los principales contratistas de defensa, Lockheed Martin, Boeing, BAE Systems, Raytheon y Northrop Grumman están incorporando activamente soluciones de IoT en los sistemas militares. Boeing ha implementado Enterprise Sensor Integration (ESI) en más de 50 ubicaciones, ahorrando más de 100 millones de dólares en el primer año a través de una mejor gestión de activos y optimización de la cadena de suministro. BAE Systems ha estado aplicando con éxito la tecnología IoT basada en RFID para rastrear automáticamente más de 200.000 activos y 30.000 componentes.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La mejora de la eficiencia operativa y los requisitos de reducción de costos impulsan el crecimiento del mercado

Cada vez más grupos militares están percibiendo el potencial de IoT, el conocimiento para proporcionar importantes ganancias de eficiencia operativa y ahorros de costos en diversas aplicaciones. Los proyectos de mantenimiento predictivo del Ejército de EE. UU. con diagnósticos potenciados por IoT registran un ahorro del 40 % en gastos de mantenimiento al tiempo que mantienen las tasas de preparación de los equipos. GPSEl monitoreo de activos de datos en tiempo real basado en sensores de IoT reduce las pérdidas en un 30 % y garantiza la entrega puntual de suministros clave en entornos operativos complejos.

La gestión logística basada en IoT proporciona reabastecimiento automatizado de materiales, optimización de inventario y gestión de flotas, lo que minimiza el error humano y optimiza las operaciones de la cadena de suministro militar. Estos ahorros en costos y mejoras en la eficiencia son impulsores clave del crecimiento sostenido a medida que las organizaciones de defensa buscan maximizar la utilización de recursos y la preparación operativa dentro de presupuestos limitados.

- Por ejemplo, en marzo de 2025, Boeing ganó el contrato del caza F-47 de Next Generation Air Dominance (NGAD), que incluye integración de IoT de vanguardia para la coordinación autónoma de drones y sofisticadas redes de sensores.

El uso de dispositivos IoT en aplicaciones de mantenimiento predictivo tiene un importante retorno de la inversión en forma de disminución del tiempo de inactividad no planificado y ampliación de los ciclos de vida de los activos. El uso en otras aplicaciones militares similares indica un beneficio similar, ya que el análisis de los datos de los sensores de IoT anticipa la falla de los componentes antes de su aparición, lo que permite una programación proactiva del mantenimiento y evita fallas costosas de los equipos.

Restricciones del mercado

Las vulnerabilidades no deseadas de ciberseguridad y las preocupaciones sobre la protección de datos pueden obstaculizar el crecimiento del mercado

La adopción generalizada de dispositivos IoT dentro de las plataformas de defensa aumenta drásticamente la vulnerabilidad, planteando graves problemas de ciberseguridad que pueden limitar la adopción. Las redes militares de IoT están expuestas a ciberataques avanzados en forma de ataques de denegación de servicio, infección de malware, escuchas telefónicas pasivas y exploits de día cero que vuelven vulnerables los datos de defensa confidenciales. El 60% de los incidentes de seguridad de IoT son causados por firmware sin parches, y la mayoría de los dispositivos de nivel de defensa no tienen medidas de seguridad sólidas cuando se implementan debido a un sentido de urgencia.

Las agencias de seguridad necesitan instalar sistemas de seguridad de múltiples capas para las vulnerabilidades de cada tecnología, como métodos de autenticación sofisticados, estrategias de validación de datos en tiempo real y canales de comunicación seguros. La complejidad y el costo de implementar protocolos de seguridad extensos plantean importantes impedimentos para la aplicación generalizada de IoT en defensa, por lo que pueden obstaculizar el crecimiento del mercado de IoT en defensa.

Oportunidades de mercado

Uso cada vez mayor de la integración de sistemas autónomos y análisis impulsados por IA para ofrecer oportunidades de crecimiento

La intersección de IoT con plataformas autónomas ofrece un potencial incomparable para capacidades de defensa que cambien paradigmas, con vehículos autónomos, drones y sistemas de armas cada vez más integrados en redes integradas de IoT. El procesamiento de Edge AI permite que la inteligencia en tiempo real en el campo de batalla ocurra directamente en sensores, drones y vehículos, eliminando problemas de latencia y mejorando las capacidades de toma de decisiones autónomas. El Internet de las cosas del campo de batalla (IoBT) facilita las capacidades de enjambre de drones que serán las principales armas de guerra en el futuro en diversos entornos operativos. Los dispositivos portátiles biométricos basados en IA que utilizan conectividad IoT amplían la interpretación del lenguaje en tiempo real, la visualización de realidad aumentada y el sofisticado monitoreo de la salud para mejorar el desempeño de los soldados.

La integración de la tecnología de gemelos digitales con las redes de IoT proporciona copias virtuales de activos militares para fines de seguimiento en tiempo real, mantenimiento predictivo y planificación estratégica. Las organizaciones militares están creando programas de convoyes autónomos y suministros no tripulados que se comunican en redes seguras de IoT, minimizando el riesgo del personal y maximizando la eficiencia operativa.

- Por ejemplo, en junio de 2025, RTX y Northrop Grumman demostraron pruebas exitosas de sistemas de motores de cohetes habilitados para IoT de interceptor de corto alcance de próxima generación del ejército de EE. UU., mostrando la integración de sensores de próxima generación.

La convergencia de la inteligencia artificial con las plataformas de IoT proporciona funciones analíticas avanzadas que revolucionan los procesos de toma de decisiones militares. Los algoritmos de aprendizaje automático procesan grandes volúmenes de datos de sensores para pronosticar fallas de equipos, optimizar la asignación de recursos y brindar inteligencia procesable para operaciones tácticas.

IoT en TENDENCIAS DEL MERCADO DE DEFENSA

La notable adopción de la conectividad 5G y la evolución de la guerra centrada en la red favorecen el crecimiento del mercado

La convergencia de la conectividad 5G con los sistemas militares de IoT marca un cambio de paradigma hacia soluciones de guerra centradas en la red que brindan comunicación de latencia ultrabaja y conectividad de dispositivos enormes. Las redes 5G facilitan plataformas militares autónomas conectadas a IoT, como drones, vehículos no tripulados y plataformas de armas, para formar redes de campo de batalla densas y robustas con conocimiento situacional instantáneo. La incorporación de Edge AI con capacidades 5G permite la toma de decisiones en fracciones de segundo basadas en cantidades masivas de datos de sensores para mejorar en gran medida la navegación de vehículos autónomos y los sistemas de reacción ante amenazas. Las entidades militares están desplegando infraestructura privada 5G para conectividad de última milla para permitir una rápida transformación digital en todos los frentes operativos garantizando al mismo tiempo las necesidades de seguridad.

Las aplicaciones de IoT basadas en 5G brindan monitoreo en tiempo real, observación ambiental y operaciones multidominio simultáneas en plataformas terrestres, aéreas, marítimas y espaciales. La tecnología facilita la conectividad ubicua para sistemas no tripulados y permite funciones de control remoto efectivas para diversos activos militares en entornos hostiles. Las redes de malla 5G permiten la carga eléctrica inalámbrica, lo que elimina la dependencia de la batería de los dispositivos IoT, promoviendo el funcionamiento continuo de sensores y sistemas de comunicación críticos.

- Por ejemplo, en octubre de 2025, el Ejército de EE. UU. adjudicó a Pacific Defense un contrato de varios años para suministrar sistemas de factor de forma montados C5ISR Modular Open Suite of Standards (CMOSS) con integración de IoT para comunicaciones, comando y control, y capacidades de guerra electrónica a partir de noviembre de 2025.

El cambio hacia modelos de guerra centrados en la red aprovecha la tecnología 5G Internet de las cosas sistemas para definir marcos integrados de mando y control que abarquen múltiples entornos operativos. El enfoque de la OTAN en operaciones aliadas multidominio habilitadas digitalmente exige sistemas de IoT interoperables que operen de manera efectiva en varias plataformas militares nacionales. Las soluciones de redes definidas por software permiten la reconfiguración dinámica de las redes de IoT según las necesidades operativas y los entornos de amenazas.

Desafíos del mercado

Las principales barreras de integración y complejidad de implementación pueden afectar significativamente y negativamente el crecimiento del mercado

Las instituciones militares se enfrentan a una alta complejidad de implementación al incorporar tecnologías de IoT en la infraestructura de defensa y los procesos operativos actuales. La integración en los sistemas heredados actuales es un desafío para los fabricantes y contratistas de defensa, que exigen soluciones puente complejas para promover una comunicación fluida sin comprometer las operaciones críticas. La falta de experiencia interna dentro de las instituciones militares obstaculiza el despliegue efectivo de IoT, ya que el personal necesita capacitación especializada en la integración de hardware, el desarrollo de software, la realización de análisis de datos y el mantenimiento de sistemas.

La resistencia cultural en las jerarquías militares tiende a inhibir la adopción de nuevas tecnologías, especialmente si los altos directivos y la administración no están familiarizados con las capacidades y ventajas de la IoT. Los complicados procesos de adquisición y los largos ciclos de aprobación en las instituciones de defensa prolongan los plazos de implementación de IoT e generan mayores costos en la adopción de tecnología. Las preocupaciones sobre la escalabilidad surgen cuando se requiere que los programas piloto de IoT se amplíen a organizaciones militares extensas con necesidades operativas y distribución geográfica variadas.

La costosa implementación de sistemas IoT seguros de grado militar generalmente excede las proyecciones presupuestarias, especialmente cuando se agregan soluciones de ciberseguridad de extremo a extremo y necesidades de redundancia a las estrategias de implementación. La alta curva de adquisición de conocimientos de la tecnología IoT exige una enorme inversión en iniciativas de desarrollo y capacitación del personal antes de que las organizaciones puedan aprovechar eficientemente las nuevas capacidades.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Ofreciendo

Necesidad continua de instrumentos para integraciones de Battlespace para impulsar el dominio del segmento de hardware

El mercado está segmentado por oferta en hardware, software y servicios.

Se proyecta que el segmento de hardware representará el mercado más grande con una participación del 53,06% en 2026. Las integraciones de países militares clave de instrumentos y conexiones, la adquisición de radios en el espacio de batalla (MANET/SDR), servidores de borde robustos, kits de sensores/HUMS y terminales/servicios SATCOM anclan la mayoría de los programas. Incluso a medida que el software crece, las flotas requieren una recapitulación continua de terminales, enrutadores, dispositivos criptográficos y dispositivos PNT asegurados. El ciclo de modernización impulsado por el conflicto (guerra entre Rusia y Ucrania y un rearme más amplio de la OTAN) aceleró la adquisición de kits de cifrado de redes tácticas y equipos SATCOM multiorbitales, frecuentemente en IDIQ de varios años.

Se estima que el segmento de software será el subsegmento de más rápido crecimiento durante el período previsto con una tasa compuesta anual más alta del 11,8%. El crecimiento del segmento está impulsado por la transición de soluciones puntuales a arquitecturas basadas en datos que incluyen sensores, radios, SATCOM y plataformas. Proyectos de iniciativas como JADC2 y JWCC del Departamento de Defensa crean un espacio de aterrizaje escalable para telemetría, análisis de transmisión y gemelos digitales que permiten licencias para procesamiento de eventos, middleware de fusión y aplicaciones de misión. Además, los gobiernos están convergiendo en interfaces abiertas (formatos DDS, CoT, STANAG) y, por lo tanto, el gasto en integración se está desplazando a capas de software reutilizables en lugar de puertas de enlace de hardware personalizadas. Después de Ucrania, el requisito de velocidad ISR y C2 sólido está funcionando para acelerar el despliegue de AI/ML, análisis CBM+ y agentes de confianza cero en el software de borde que se puede implementar más rápido de lo que los nuevos ciclos de hardware impulsan el crecimiento segmentario.

- Por ejemplo, en abril de 2024, el Departamento de Defensa de EE. UU. informó aproximadamente USD 1 billón en órdenes de trabajo del JWCC, que respaldan plataformas en la nube/edge para cargas de trabajo C2 y IoT con uso intensivo de datos.

Por hardware

Las nuevas tecnologías de punta en nuevas computadoras para capacidades modernas en el campo de batalla impulsan el crecimiento segmentario de la computación de punta

El mercado, por hardware, está segmentado en sensores, posicionamiento y sincronización, computación de borde, módulos de comunicaciones, puertas de enlace y enrutadores, baterías de energía y otros.

Se estima que la computación de borde tendrá el crecimiento más rápido durante el período de pronóstico con una CAGR más alta del 10,9%. La computación de borde se está expandiendo a medida que los comandantes requieren decisiones en el lugar cuando los enlaces están bloqueados o deteriorados; que impulsa la inferencia de AI/ML a hojas SBC/VPX resistentes en el lado del sensor. La aparición simultánea de 5G privado y LEO SATCOM no elimina los requisitos de procesamiento local; en cambio, el mayor ancho de banda permite a las unidades impulsar modelos y actualizaciones de telemetría mientras las funciones críticas en el tiempo permanecen al límite. Los patrones de seguridad y la ejecución confiable mejoran la implementación avanzada de análisis confidenciales. La expansión de CBM+ y los gemelos digitales impulsa bucles desde el sensor hasta el borde y la nube en torno a la crisis de telemetría en la plataforma. Se estima que el segmento de sensores será el de más rápido crecimiento con una participación del 14,61% en 2026.

- Por ejemplo, en marzo de 2025, Lockheed Martin–Nokia–Verizon integra 5G en la estación base híbrida 5G.MIL, demostrando estilos tácticos de computación de borde 5G +.

El segmento de módulos de comunicaciones mantuvo una participación de mercado dominante con una participación del 27,76% en 2024. Las radios tácticas SDR/MANET y los módulos de comunicaciones de equipos de usuario SATCOM continúan siendo la línea de hardware más grande porque los sensores de IoT y los nodos de borde dependen de conexiones sólidas en entornos en disputa. En enero de 2025, el Ejército de los EE. UU. compró las radios de mochila/líder HMS de L3Harris por 300 millones de dólares. Fuera de la línea de visión, iniciativas de cola larga como Iridium EMSS respaldan el IoT satelital de banda estrecha y contratos como el contrato IDIQ de Viasat por valor de USD 568 millones firmado por GSA para financiar instalaciones de sistemas terrestres y terminales SATCOM durante varios años. Además, los programas PNT impulsarán kits de comunicaciones/PNT integrados a escala de plataforma.

Por modo de implementación

La creciente integración de la plataforma basada en la nube para proveedores de datos y servicios impulsa el crecimiento segmentario

El mercado, por modo de implementación, se segmenta en local y basado en la nube.

Se estima que el segmento basado en la nube es el subsegmento de más rápido crecimiento con una CAGR más alta del 11,4% durante el período previsto. Las implementaciones basadas en la nube se están combinando con zonas de aterrizaje empresariales que ofrecen entornos certificados para datos de misión y análisis en toda la conectividad de los componentes. Las redes troncales digitales en las que la nube es el modo de implementación predeterminado para datos y servicios de inteligencia artificial con presiones de interoperabilidad de coalición están impulsando construcciones de nube comunes para esquemas, identidades y monitoreo. Ambas fuerzas explican las constantes ganancias de participación año tras año del segmento de la nube en todas las regiones.

- Por ejemplo, en julio de 2025, el Departamento de Defensa de EE. UU. (DoD) publica el DTM 25-003 para impulsar la adopción en toda la empresa y solidificar los controles de Zero Trust listos para la nube.

El segmento local tuvo la mayor participación de mercado en 2024 con una valoración de 41,90 mil millones de dólares. El segmento local mantuvo el mercado con una participación del 66,49 % en 2026. El segmento sigue siendo más grande ya que numerosos subprocesos de misión exigen estrictas restricciones de latencia, respuestas deterministas y operaciones con espacios de aire, particularmente para las adyacencias de sistemas de armas e ICS/OT. Los ciclos de acreditación anclados en hardware y las pruebas de integración de plataformas siguen optimizados para las huellas locales, y numerosas aplicaciones navales/aéreas exigen modos fuera de línea para seguridad y doctrina.

Por conectividad

El creciente plan de implementación de la estrategia 5G en todas las plataformas de defensa impulsa el crecimiento segmentario de la telefonía móvil (4G y 5G)

Por segmento de conectividad, el mercado se clasifica en táctico y en malla, celular (4G y 5G), Wi-Fi y PAN, SATCOM, RF heredado y de largo alcance, y otros.

Se estima que el subsegmento celular (4G y 5G) será el de más rápido crecimiento durante el período de pronóstico, con una CAGR más alta del 12,2%. El crecimiento se atribuye a que hay aplicaciones que pasan rápidamente de pilotos a implementaciones de plataformas. Luego, los OEM validaron los celulares de grado táctico; por ejemplo, en septiembre de 2025, Nokia-KONGSBERG estableció una asociación europea de defensa 5G destinada a soluciones desplegables para los ejércitos aliados. El 4G/5G privado puede ampliar MANET proporcionando una alta eficiencia espectral en configuraciones semifijas o en convoy, con división de red para aislar las clases de tráfico. 5G sirve como backhaul de banda media que conecta sensores/cómputo de borde a puertas de enlace SATCOM, en consonancia con la aplicación de políticas de Confianza Cero y el control de identidad de la coalición. Se prevé que el mercado se clasifica en táctico y de malla como el de más rápido crecimiento con una participación del 30,48% en 2026.

El segmento SATCOM fue el segmento dominante en 2024 con un 34,05%. El segmento tiene la mayor participación debido al hecho de que más allá de la línea de visión no es negociable para C2 expedicionario, retorno ISR y telemetría logística. La capacidad está aumentando con la expansión de la constelación LEO, como Eutelsat/OneWeb ordenó a Airbus en diciembre de 2024 que fabricara 100 satélites más, y los programas de soberanía de la UE (por ejemplo, IRIS²) sustentan las aspiraciones de órbitas múltiples. Estos programas de terminales tienen altos costos unitarios y colas de integración, que mantienen a SATCOM como líder en participación incluso como comunicación satelital wifi celular y radiofrecuencia.

Por plataforma

La creciente adopción de vehículos aéreos no tripulados para diversas operaciones militares cataliza el crecimiento del segmento

El mercado, por segmento de plataforma, se clasifica en soldado/caza de guerra desmontado, vehículos terrestres, aviones, buques de guerra, sistemas no tripulados, satélites y plataformas terrestres, y otros.

Se proyecta que los sistemas no tripulados serán el segmento de más rápido crecimiento durante el período de pronóstico con una tasa de crecimiento anual compuesta más alta del 12,7%. Los sistemas no tripulados están experimentando un uso acelerado hacia plataformas aéreas masivas que brindan ISR y atacan a un costo sostenible. Los programas destacan enfáticamente la autonomía con computación a bordo que realiza la navegación, la percepción y la formación de equipos para que los sistemas puedan persistir en las diferentes capacidades de la misión. Los concursos en curso contra UAS impulsan actualizaciones rápidas de aviónica, sensores y enlaces de datos, lo que aumenta el contenido de IoT por vehículo. Los canales de capacitación, repuestos y kits de reparación de campo se están poniendo al día, convirtiendo enjambres de pilotos en flotas duraderas, impulsando el crecimiento del segmento.

- Por ejemplo, en junio de 2024, Eviden (Atos) contrató a SICS ALAT para integrar el sistema de información de combate SCORPION en la aviación ligera del ejército francés para 2026 (columna vertebral digital aire/tierra).

El segmento de vehículos terrestres tuvo la participación de mercado más alta del mercado con una participación del 29,72% en 2024. Los vehículos terrestres continúan siendo la plataforma más grande debido a que los ejércitos poseen las flotas más grandes y estandarizan kits HUMS/CBM+, puertas de enlace resistentes y radios seguras como ajuste básico. Assured PNT se proporciona en gran volumen en vehículos y embarcaciones, lo que agrega aún más contenido de IoT por plataforma. Los programas de exportación y la fabricación localizada amplían aún más el volumen de flotas, convirtiendo a los vehículos terrestres en la plataforma líder hasta 2025.

Por aplicación

C4ISR y la conciencia situacional dominadas como columna vertebral de datos en los países de defensa han crecido significativamente

Por aplicación, el mercado se segmenta en C4ISR y conciencia situacional, autonomía y trabajo en equipo, logística y suministro, salud y rendimiento de los soldados, guerra electrónica, vigilancia fronteriza/costera, QBRNE y monitoreo ambiental, y otros.

El C4ISR y la conciencia situacional tuvieron la mayor cuota de mercado en 2024 con un 31,90%. C4ISR sigue siendo la porción más grande ya que las redes troncales de datos se han convertido en programas formales en todos los países importantes en materia de defensa. Las innovaciones en desarrollo continuo para la fusión de sensores, COP y aplicaciones de misión en todas las plataformas de defensa. Estos componentes recopilan fuentes de EW, PNT y nodos de autonomía, lo que hace que IoT fluya a través de los servicios y cadenas de herramientas C4ISR. A medida que la orquestación del borde de la nube se convierte en la norma, la participación de C4ISR se expande en lugar de contraerse y sigue siendo la aplicación más grande.

Se estima que el subsegmento de autonomía y equipos es el segmento de más rápido crecimiento durante el período previsto con una tasa compuesta anual más alta del 12,9%. La autonomía y la formación de equipos crecen más rápido porque un gran número de clientes de defensa ahora los están ejecutando a gran escala. Un gran número de gobiernos planea implementar varios miles de sistemas attritables, convirtiendo enjambres de pilotos en capacidades persistentes e impulsando el uso de software autónomo, sensores y comunicaciones en cada unidad. Este cambio pone énfasis en la velocidad de ISR y el ataque de bajo costo, donde la formación de equipos permite que los sistemas atacables asuman riesgos mientras los activos tripulados se mantienen alejados. La guerra entre Rusia y Ucrania afecta a los drones masivos, a los objetivos rápidos, a la evolución del TTP del impulsor del espectro controvertido y a los presupuestos de autonomía. Los gastos en autonomía aumentan en todas las áreas sin canibalizar a C4ISR, ya que es complementario a la misión y ahora está respaldado por esfuerzos de arriba hacia abajo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La necesidad de análisis de datos de vuelo en tiempo real hace que el segmento de las fuerzas aéreas sea el de más rápido crecimiento

El mercado, por usuario final, se divide en fuerzas terrestres, fuerzas aéreas y fuerzas navales.

Se estima que las fuerzas aéreas serán las de más rápido crecimiento durante el período previsto con una tasa compuesta anual del 11,7%. El crecimiento se atribuye a la necesidad urgente de un mantenimiento predictivo sofisticado y un análisis de datos de vuelo en tiempo real. Los aviones de combate y transporte avanzados producen enormes cantidades de datos de sensores que van desde métricas del estado del motor hasta lecturas de estrés estructural, cuando se analizan en el borde, permiten al personal de mantenimiento predecir fallas de componentes y programar intervenciones antes de costosas inmovilizaciones.

- Por ejemplo, en marzo de 2025, la Fuerza Aérea de la India finalizó un acuerdo con IG Defense para un sistema de seguimiento de herramientas BLE destinado a mejorar la seguridad en las bases aéreas. Esta solución de seguimiento de herramientas basada en BLE transforma el proceso existente incorporando supervisión de inventario impulsada por IA y Tecnología industrial de Internet de las cosas (IIoT), que minimiza el tiempo de inactividad operativa y garantiza una contabilidad precisa de la herramienta al mismo tiempo que es altamente rentable.

El segmento de fuerza terrestre dominó la cuota de mercado en 2024 con una cuota de mercado del 43,35%. El crecimiento se atribuye al uso a gran escala de vehículos terrestres blindados y de ruedas y a flotas de gran tamaño. Los tanques, los vehículos de combate de infantería, la artillería móvil y los camiones de logística están siendo equipados con sensores de IoT de forma retroactiva para respaldar el diagnóstico del motor, el consumo de combustible, la notificación de la presión de los neumáticos y la geocerca como medio para aumentar la capacidad de supervivencia en el campo de batalla.

Perspectivas regionales del mercado de IoT en la defensa

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente, África y América Latina.

América del norte

North Americ IoT in Defense Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado global de IoT en defensa en 2026 con37,09%compartir. La región fue valorada en USD.28,5mil millones en 2025 y se prevé que alcance los USD31,89mil millones en 2034. Además, se espera que la región crezca a una tasa de crecimiento anual compuesta del 9,8% durante el período previsto.

El liderazgo de la región surge de ecosistemas de defensa maduros, inversiones sustanciales en I+D y colaboraciones activas entre el Departamento de Defensa y los principales contratistas de defensa. La ventaja regional se ve reforzada aún más por una amplia infraestructura tecnológica, bases industriales de defensa establecidas y un apoyo gubernamental integral a las tecnologías militares avanzadas. Canadá también contribuye significativamente al crecimiento regional, particularmente a través de programas de vigilancia del Ártico, aplicaciones de logística segura e iniciativas de defensa colaborativas con naciones aliadas que impulsan la adopción continua de IoT en los establecimientos de defensa de América del Norte.

Estados Unidos representa el epicentro de la innovación y el despliegue militar global de IoT, representa el 87,53 % del mercado regional y lidera la implementación mundial de tecnologías de campo de batalla conectadas. Las organizaciones de defensa estadounidenses demuestran las tasas de adopción de IoT más altas a nivel mundial, impulsadas por iniciativas integrales de modernización en todas las ramas de servicios y financiación sostenida para programas de integración de tecnología avanzada. El mercado estadounidense está valorado en 29.640 millones de dólares hasta 2026.

Europa

Se estima que la región de Europa será la región de más rápido crecimiento durante el período previsto con la tasa compuesta anual más alta del 12,2%. Europa representa el segundo mercado regional más grande para IoT en aplicaciones de defensa, y representa aproximadamente el 23,91 % de la cuota de mercado global impulsada por programas integrales de modernización y mayores preocupaciones de seguridad. El IoT europeo en el mercado aeroespacial y de defensa demuestra un sólido potencial de expansión, y se espera que los valores regionales experimenten importantes tasas de crecimiento anual compuestas a medida que los presupuestos de defensa alcancen niveles históricos. Se prevé que el mercado del Reino Unido estará valorado en 3.010 millones de dólares para 2026, y el mercado de Alemania estará valorado en 4.230 millones de dólares para 2026.

El panorama europeo de IoT para la defensa se caracteriza por marcos regulatorios sólidos, ciberseguridad iniciativas e inversiones sustanciales en estándares de interoperabilidad que diferencian a la región de sus competidores globales. Los gobiernos europeos demuestran un compromiso sin precedentes con la IoT de defensa a través de mecanismos integrales de financiación, asociaciones estratégicas y marcos regulatorios diseñados para acelerar la adopción de tecnología manteniendo al mismo tiempo los requisitos de seguridad. La Comisión Europea invirtió alrededor de 910 millones de dólares en el marco del Fondo Europeo de Defensa 2024 para crear industrias de defensa fuertes e innovadoras, aportando financiación total de la UE para I+D colaborativo en defensa.

Asia Pacífico

Se proyecta que el mercado de Asia Pacífico será la segunda región de más rápido crecimiento durante el período previsto con un crecimiento CAGR del 10,9%. El panorama de IoT de defensa de la región se caracteriza por diversos enfoques nacionales, iniciativas integrales de ciberseguridad e inversiones sustanciales en sistemas autónomos que diferencian a la región a través de requisitos únicos de soberanía tecnológica. Corea del Sur demostró liderazgo en el desarrollo de IoT poscuántico mediante el establecimiento de centros de I+D especializados con SEALSQ, posicionando al país como un centro global para tecnologías de semiconductores resistentes a lo cuántico y de IoT. Se prevé que el mercado de Japón esté valorado en 3.010 millones de dólares para 2026, el mercado de China esté valorado en 7.850 millones de dólares para 2026 y el mercado de la India esté valorado en 4.490 millones de dólares para 2026.

La adopción de IoT en la región se beneficia de capacidades establecidas de fabricación de productos electrónicos, implementación avanzada de infraestructura 5G y programas integrales de investigación académica que respaldan el modo de implementación de tecnología tanto civil como militar. La asociación AUKUS de Australia representa una cooperación trilateral que involucra submarinos de propulsión nuclear y capacidades avanzadas que incluyen sistemas submarinos, tecnologías cuánticas, inteligencia artificialy guerra electrónica. Estas dinámicas regionales crean condiciones favorables para el crecimiento continuo de IoT y al mismo tiempo abordan desafíos únicos relacionados con los requisitos de interoperabilidad, ciberseguridad y soberanía tecnológica en diversos sistemas políticos y económicos.

Medio Oriente y África

El crecimiento del mercado de Medio Oriente y África se ve acelerado por los conflictos en curso, las disputas territoriales y los marcos integrales de cooperación en materia de defensa que impulsan la adopción sostenida de IoT en todas las plataformas militares. La región se beneficia de importantes ingresos petroleros, asociaciones industriales de defensa establecidas y un fuerte apoyo gubernamental a iniciativas de soberanía tecnológica que crean condiciones favorables para la integración de IoT.

La adopción de IoT para la defensa en Oriente Medio y África se caracteriza por diversos enfoques nacionales, importantes inversiones en ciberseguridad y asociaciones estratégicas con proveedores de tecnología globales que diferencian a la región a través de requisitos operativos únicos. Israel demuestra capacidades líderes a nivel mundial en sistemas militares impulsados por IA, incluidas las primeras operaciones militares asistidas por IA que utilizan programas como Gospel y Lavender para la detección y respuesta autónoma a amenazas.

América Latina

Las organizaciones militares latinoamericanas están integrando integralmente IoT a través de programas de modernización, enfatizando los sistemas de comunicación, la seguridad fronteriza y el desarrollo de plataformas autónomas en diversos entornos operativos. La modernización militar de Brasil incluye la integración de comunicaciones inclusivas a través de la red federal de Motorola Solutions, lo que permite una colaboración perfecta entre el Ejército, la Patrulla Federal de Caminos y la Policía Militar utilizando plataformas habilitadas para IoT.

Los servicios militares regionales lideran aplicaciones innovadoras de IoT a través de programas colaborativos que aprovechan tanto las capacidades nacionales como las asociaciones internacionales para mejorar la eficacia operativa. La cooperación latinoamericana en materia de defensa aborda los desafíos de interoperabilidad a través de sistemas de comunicación estandarizados, plataformas de inteligencia compartidas y capacidades de respuesta coordinada. Los programas militares regionales enfatizan el desarrollo de tecnología de doble uso donde las aplicaciones civiles de IoT brindan vías rentables para el despliegue militar al tiempo que mantienen estrictos requisitos de seguridad nacional y desempeño para entornos operativos específicos de defensa.

Resto del mundo

El mercado del Resto del Mundo generó 3 mil millones de dólares en 2025, lo que representa el 3,90% del panorama del mercado global, y se espera que alcance los 3,22 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave del mercado

La creciente investigación y desarrollo de productos tecnológicos avanzados por parte de los principales actores clave está remodelando la dinámica de la competencia

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman y General Dynamics controlan colectivamente la mayor parte del IoT global en el sector de defensa, y cada uno de ellos invierte fuertemente en sensores conectados, plataformas autónomas e integraciones C4ISR. Las redes de comunicaciones digitales F-35 y C-130J habilitadas para IoT de Lockheed Martin lo posicionan como líder del mercado en soluciones aerotransportadas, mientras que el programa Enterprise Sensor Integration (ESI) de Boeing generó más de USD 100 millones en ahorros durante el primer año a través del seguimiento de activos. Los sistemas de telemetría AMRAAM de Raytheon y los diseños B-21 con sensores integrados de Northrop Grumman se centran en la fusión de datos en tiempo real, capturando una importante participación de mercado en sistemas de vigilancia y misiles. Estos OEM establecidos aprovechan las redes de servicios globales, las relaciones de defensa de décadas y las plataformas de IoT patentadas para mantener el liderazgo del mercado.

Además, los OEM enfatizan el gasto en I+D en sensores de próxima generación, computación de vanguardia y análisis de IoT impulsados por IA para diferenciar las ofertas. Colaboraciones como las empresas satelitales Airbus-Leonardo-Thales (9.780 millones de dólares) y las alianzas logísticas Boeing-BAE Systems crean ecosistemas de IoT integrados en plataformas y regiones. Las empresas aprovechan los programas APFIT y DIU para la creación acelerada de prototipos, asociándose directamente con el Departamento de Defensa para codesarrollar y ser copropietarios de propiedad intelectual, reduciendo las barreras de adquisición.

La creciente convergencia de la IA, computación de bordey las redes IoT habilitadas para 6G impulsarán las capacidades de defensa de próxima generación. Las empresas retadoras con sólidas ofertas centradas en software y capacidades de implementación rápida están preparadas para alterar los ingresos por servicios de los titulares a través de análisis basados en suscripción y operaciones autónomas. Los OEM tradicionales responderán ampliando los servicios digitales, forjando asociaciones gubernamentales más profundas e integrando marcos de arquitectura abierta para mantener el liderazgo del mercado en medio de las cambiantes demandas de IoT en materia de defensa.

Lista de empresas clave del mercado de IoT en defensa: –

- Amazon Web Services, Inc. (EE. UU.)

- C3.ai, Inc. (A NOSOTROS.)

- Cisco Systems, Inc. (EE. UU.)

- Curtiss-Wright Corporation (EE.UU.)

- Elbit Systems Ltd. (Israel)

- Grupo Eutelsat S.A. (Francia)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Iridium Communications Inc. (EE. UU.)

- L3Harris Technologies, Inc. (A NOSOTROS.)

- Leonardo SpA (Italia)

- Corporación Microsoft (EE.UU.)

- Nokia Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- Palantir Technologies Inc. (EE. UU.)

- Corporación RTX (Raytheon) (Estados Unidos)

- Semtech Corporation (EE.UU.)

- Telefonaktiebolaget LM Ericsson (publ) (Suecia)

- Thales SA (Francia)

- Viasat, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: Pacific Defense recibió un contrato de varios años del Ejército de EE. UU. para suministrar sistemas de factor de forma montados C5ISR Modular Open Suite of Standards (CMOSS) con integración de IoT para comunicaciones, comando y control, y capacidades de guerra electrónica a partir de noviembre de 2025.

- octubre 2025: General Dynamics Information Technology recibió una orden de trabajo para actualizar la infraestructura de red e implementar soluciones de inteligencia artificial, aprendizaje automático y ciberseguridad para las operaciones del ejército de EE. UU. en África y Europa.

- octubre 2025: Oshkosh Defense fue adjudicado por el Comando de Contratación del Ejército de EE. UU. para vehículos con sistema de carga paletizada A2 con capacidad by-wire para operación autónoma y características de seguridad activa impulsadas por IoT.

- octubre 2025: La Agencia de Defensa de Misiles comenzó a adjudicar contratos para el programa de defensa en capas empresarial innovadora escalable nacional de múltiples premios, que utiliza redes satelitales y sistemas de sensores habilitados para IoT.

- agosto 2025: El Departamento de Guerra seleccionó cinco propuestas de proyectos para la demostración avanzada de intercambio dinámico de espectro que incorpora comunicaciones de IoT y redes de sensores.

COBERTURA DEL INFORME

El análisis del mercado global de IoT en defensa proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

[enL1KZEeLD]

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de8,41%de 2026-2034 |

| Unidad | mil millones de dólares |

| Segmentación |

Ofreciendo

Por hardware

Por modo de implementación

Por plataforma

Por aplicación

Por usuario final

|

| Por región |

América del Norte (por oferta, por hardware, por modo de implementación, por conectividad, por plataforma, por aplicación, por usuario final, por país)

Europa (por oferta, por hardware, por modo de implementación, por conectividad, por plataforma, por aplicación, por usuario final, por país)

Asia Pacífico (por oferta, por hardware, por modo de implementación, por conectividad, por plataforma, por aplicación, por usuario final, por país)

Medio Oriente y África (por oferta, por hardware, por modo de implementación, por conectividad, por plataforma, por aplicación, por usuario final, por país)

América Latina (Por oferta, por hardware, por modo de implementación, por conectividad, por plataforma, por aplicación, por usuario final, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 86.360 millones de dólares en 2026 y se prevé que alcance los 164.780 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 76.840 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,41% durante el período previsto.

Se espera que el subsegmento de sistemas no tripulados tenga la CAGR más alta durante el período de pronóstico.

La mejora de la eficiencia operativa y los requisitos de reducción de costos de catering impulsan el crecimiento del mercado.

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman y General Dynamics, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.