Tamaño del mercado de controles de iluminación, participación y análisis de la industria, por tipo de producto (controladores y balastros LED, sensores, interruptores, atenuadores, transmisores y receptores, y otros), por tipo de conectividad (cableada e inalámbrica), por usuarios finales (iluminación residencial, comercial, industrial y de carreteras y carreteras) y pronóstico regional, 2026-2034

Tamaño del mercado de controles de iluminación

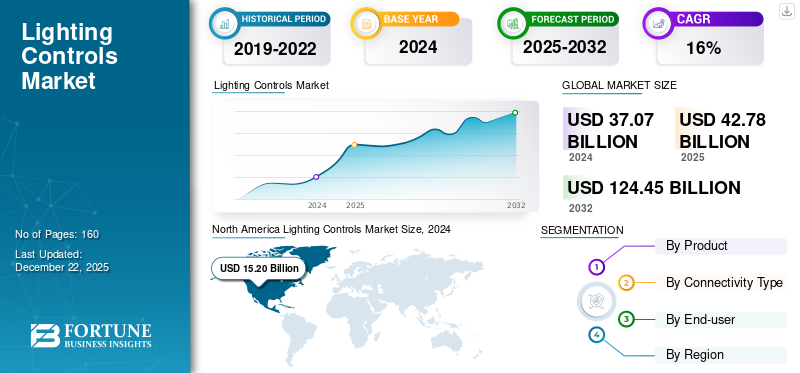

El tamaño del mercado mundial de controles de iluminación se valoró en 42,78 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 49,56 mil millones de dólares en 2026 a 157,28 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,53% durante el período previsto. América del Norte dominó el mercado global con una participación del 40,71% en 2025.

Los controles de iluminación se refieren a dispositivos y sistemas utilizados para regular y gestionar el funcionamiento de accesorios de iluminación en ambientes interiores y exteriores. Estos controles incluyen controladores LED, balastros, sensores, interruptores, atenuadores, transmisores, receptores y otros que permiten a los usuarios ajustar la intensidad, la sincronización y el modo de iluminación para satisfacer necesidades y preferencias específicas. Contribuyen a la eficiencia energética, el confort y la comodidad optimizando la iluminación y reduciendo el consumo energético.

Los controles se utilizan comúnmente en arquitectura residencial, comercial, industrial y exterior.iluminaciónaplicaciones. Este mercado incluye soluciones proporcionadas por empresas como Signify Holding, Cisco Systems, Inc., General Electric Company, Schneider Electric, Toshiba Corporation, Lutron Electronics Co., Inc., Legrand S.A., Eaton Corporation, Honeywell International Inc., OSRAM GmbH, Acuity Brands, Inc. y Cooper Lighting LLC, entre otras.

La pandemia de COVID-19 afectó significativamente al mercado al retrasar proyectos de construcción y reducir la demanda en los sectores comerciales. Sin embargo, la crisis también aceleró la adopción de sistemas de iluminación inteligentes en entornos residenciales debido al aumento del trabajo remoto y a una mayor atención a la eficiencia energética y la domótica. Este cambio en la dinámica de la demanda ayudó a impulsar la innovación y el crecimiento entre los usuarios residenciales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de controles de iluminación

- Tamaño del mercado en 2025: 42,78 mil millones de dólares

- Tamaño del mercado en 2026: 49,56 mil millones de dólares

- Tamaño del mercado previsto para 2034: 157 280 millones de dólares

- CAGR: 15,53% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 40,71% en 2025, valorada en 17.420 millones de dólares.

- Los sensores tuvieron la mayor participación del 30,17% en 2026.

- El segmento comercial representó el 36,54% del mercado en 2026.

América del norte

El mercado alcanzó los 17.420 millones de dólares en 2025 y se prevé que alcance los 20.010 millones de dólares en 2026.

Asia Pacífico

El mercado alcanzó los 8.220 millones de dólares en 2025 y se prevé que alcance los 9.650 millones de dólares en 2026.

Europa

El mercado estaba valorado en 10,91 mil millones de dólares en 2025 y se espera que alcance los 12,79 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 11.640 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 2.310 millones de dólares en 2026.

Leer más

Impacto de la IA generativa

Incorporación de IA generativa en controles de iluminación para impulsar el crecimiento del mercado

Los algoritmos de IA generativa pueden optimizar el sistema de control de iluminación en función de la ocupación, la hora del día y la disponibilidad de luz natural. Esto conduce a ahorros sustanciales de energía y una mayor eficiencia. La IA puede predecir fallas o necesidades de mantenimiento de los sistemas de iluminación, reduciendo el tiempo de inactividad y los costos de mantenimiento. La IA puede crear entornos de iluminación personalizados que se adaptan a las preferencias, actividades o estados de ánimo individuales.IA generativapuede diseñar escenas y efectos de iluminación complejos que respondan a entradas o eventos en tiempo real, mejorando el ambiente en hogares, oficinas y espacios públicos. Por ejemplo,

- Por ejemplo, el software basado en la nube de Smartmation permite a las ciudades acceder de manera eficiente a datos de IoT en tiempo real y administrar de forma remota sus sistemas de alumbrado público. Las ciudades que implementen Smartmation para la gestión remota de la iluminación pueden anticipar los problemas de iluminación y prevenir las quejas de los ciudadanos. Esta solución proporciona a los gerentes información útil sobre el estado de sus sistemas de iluminación, lo que les ayuda a ser más proactivos.

- En noviembre de 2023, Schneider Electric impulsó soluciones de sostenibilidad y producción de IA generativa mediante la integración de Microsoft Azure OpenAI. La colaboración con Microsoft mejora las soluciones que controlan algoritmos para generar código, texto y otros tipos de contenido.

Por tanto, la integración de la IA generativa en los sistemas de control de iluminación los hace más inteligentes, receptivos y eficientes, mejorando la experiencia del usuario y contribuyendo a los objetivos de sostenibilidad.

Tendencias del mercado de controles de iluminación

Innovación en tecnologías de control de iluminación e integración de Internet de las cosas (IoT) para impulsar la demanda del mercado

Los sistemas de iluminación inteligentes se pueden controlar de forma inalámbrica a través deteléfonos inteligentes, tabletas o comandos de voz, que ofrecen comodidad y flexibilidad. Estos sistemas suelen utilizar Wi-Fi, ZigBee o Bluetooth para comunicarse. Estos sistemas pueden ajustar el brillo y la temperatura del color según la hora del día, las preferencias del usuario o actividades específicas. Esta iluminación adaptativa mejora el confort y puede potenciar la productividad y el bienestar. Además, los usuarios pueden crear y guardar varias escenas o modos de iluminación para diferentes ocasiones, como leer, cenar o mirar películas. Esta personalización mejora la experiencia y la comodidad del usuario.

Además, la integración de IoT permite que los sistemas de iluminación se conecten e interactúen con otros dispositivos inteligentes del hogar o del edificio, como termostatos, sistemas de seguridad y asistentes domésticos. Esta interconectividad permite una automatización y gestión energética integrales. Los sistemas de iluminación habilitados para Internet de las cosas pueden recopilar y analizar patrones de uso, consumo de energía y datos de ocupación. Estos datos ayudan a optimizar el rendimiento de la iluminación y la eficiencia energética al tiempo que brindan información para el mantenimiento y las mejoras. La implementación de IA y ML puede predecir cuándo es probable que fallen los componentes de iluminación y programar el mantenimiento de manera proactiva, lo que reduce el tiempo de inactividad y los costos de mantenimiento. Los algoritmos de IA analizan los datos de los sensores y el comportamiento del usuario para optimizar los horarios y configuraciones de iluminación para lograr la máxima eficiencia energética sin comprometer la comodidad del usuario. Por ejemplo,

- En octubre de 2023, Siemens lanzó nuevos análisis para optimizar las operaciones de construcción y agregó dos nuevos socios al ecosistema de socios de IA iluminada. Con la introducción de modelos de aprendizaje automático con inteligencia artificial, la precisión de la búsqueda de etiquetas de activos y personal ha mejorado a más del 98 %, lo que permite a las empresas de diversas industrias optimizar sus operaciones y permitir una mejor gestión de inventario.

I[096X5Tick]

Controles de iluminación Factores de crecimiento del mercado

Proyectos de ciudades inteligentes en curso y futuros en economías en desarrollo para impulsar el crecimiento del mercado

La mayoría de los hogares en crecimiento están cambiando su enfoque hacia la conciencia digital y la digitalización. Como parte de este programa de digitalización, la mayoría de los países están ejecutando activamente proyectos de ciudades inteligentes a gran escala. Un sistema de iluminación inteligente es una de las partes más importantes de los proyectos urbanos inteligentes, ya que utiliza un sistema de iluminación conectado que puede gestionarse fácilmente mediante dispositivos inteligentes.

Los sistemas de iluminación conectados han desempeñado un papel crucial en el desarrollo inteligente ytransformación digitalde los últimos edificios y metrópolis de la última década. Se espera que esta tendencia continúe durante el período de pronóstico a medida que el uso de IoT y dispositivos conectados en programas de ciudades inteligentes esté aumentando a nivel mundial. Se espera que los sistemas inteligentes de iluminación y control en proyectos de ciudades inteligentes reduzcan los costos de mantenimiento y energía de los sistemas de iluminación en un 40% en un año. También ayuda en la reducción del impacto ambiental. Por ejemplo,

- En febrero de 2024, Signify instaló 42 farolas Philips Lumi Street conectadas en red en una calle del vibrante y densamente poblado centro de la ciudad. Green Switch, desarrollado por Signify, está diseñado para ayudar a las ciudades a navegar el desarrollo sostenible y el cambio climático, invertir e instalar alumbrado público de última generación y crear un plan urbano innovador que admita múltiples impulsos.

Por lo tanto, se espera que los factores antes mencionados impulsen la cuota de mercado de los controles de iluminación.

FACTORES RESTRICTIVOS

Los altos costos iniciales y de implementación de los sistemas de iluminación pueden limitar el crecimiento del mercado

Los sistemas inteligentes de control de iluminación se han extendido rápidamente en los últimos años. Sin embargo, el costo inicial de una sola unidad de sistema de control e iluminación inteligente es mucho mayor que el de los interruptores modernizados existentes. Los componentes utilizados en este sistema, como transmisores, sensores y receptores, son costosos y afectan directamente el precio minorista de todo el sistema. Además, modernizar los sistemas existentes e instalar nuevos sistemas de control e iluminación inteligentes no siempre es rentable para los clientes residenciales, lo que puede obstaculizar el mercado global. Por ejemplo,

- Homewyse afirma que el coste medio de instalar un sistema de control de iluminación oscila entre 3.600 y 4.500 dólares por sistema. Este precio puede ser aún mayor dependiendo del tamaño y alcance de la instalación de iluminación. Si bien un precio de instalación elevado hace que un sistema de control de iluminación sea menos rentable en general, un sistema de iluminación puede ser una adición esencial a cualquier sistema de gestión de edificios existente.

Además, los sistemas de iluminación avanzados, como la iluminación inteligente LED, a menudo requieren un desembolso de capital inicial sustancial en comparación con las soluciones de iluminación tradicionales. Esto incluye el costo de accesorios, bombillas, controles y sensores. Muchas empresas y propietarios de viviendas operan con estrictas limitaciones presupuestarias y es posible que no tengan la flexibilidad financiera para invertir por adelantado en soluciones de iluminación de alto costo. Por tanto, estos factores pueden obstaculizar el crecimiento del mercado.

Análisis de segmentación del mercado de controles de iluminación

Por análisis de tipo de producto

Necesidad creciente de optimizar la eficiencia energética en ciudades y edificios inteligentes para impulsar el crecimiento del segmento de sensores

Según el tipo de producto, el mercado de controles de iluminación se divide en controladores y balastros LED, sensores, interruptores, atenuadores, transmisores y receptores, entre otros.

El segmento de sensores dominó la cuota de mercado con un 30,17% en 2026, ya que son fundamentales para optimizar la eficiencia energética y la comodidad del usuario. Permiten una iluminación adaptable que responde a los cambios de ocupación y de luz natural y minimiza el uso y los costos de energía. Los avances en la tecnología de sensores han mejorado su integración en los sistemas de iluminación inteligentes, que son cruciales paraciudades inteligentesy edificios. Además, el apoyo regulatorio a los estándares de eficiencia energética impulsa aún más su adopción, lo que lleva a su participación significativa y a la CAGR más alta del mercado.

El segmento de interruptores exhibirá la segunda CAGR más alta durante el período de pronóstico debido a la creciente demanda de soluciones de iluminación personalizables y fáciles de usar. Los interruptores modernos, incluidas las variantes inteligentes y sensibles al tacto, ofrecen una funcionalidad e integración mejoradas con los sistemas de automatización del hogar. Proporcionan un control sencillo sobre la configuración de iluminación, lo que contribuye al ahorro de energía y a una mayor comodidad. Además, los avances tecnológicos y la disminución de los costos de los interruptores inteligentes alientan su adopción tanto en el sector residencial como en el comercial, lo que impulsa un crecimiento sustancial del mercado.

Por análisis de tipo de conectividad

Avances en tecnologías inalámbricas para impulsar el crecimiento del segmento

Según el tipo de conectividad, el mercado se divide en cableado e inalámbrico.

Es probable que el segmento cableado tenga la participación más alta del mercado (61,52%) en 2026 debido a su confiabilidad, estabilidad y seguridad. Los sistemas cableados son menos susceptibles a interferencias y pérdida de señal, lo que garantiza un rendimiento constante, especialmente en instalaciones grandes y complejas. También admiten velocidades de transferencia de datos más altas y ofrecen una mejor integración con la infraestructura existente. Además, muchas aplicaciones comerciales e industriales prefieren las conexiones por cable por su robustez y longevidad, lo que impulsa aún más su dominio en el mercado.

Se espera que el segmento inalámbrico crezca a la CAGR más alta del 18,73% durante el período de análisis debido a su flexibilidad, facilidad de instalación y compatibilidad con tecnologías domésticas inteligentes. Las soluciones inalámbricas se pueden implementar sin necesidad de un cableado extenso, lo que reduce los costos de mano de obra y materiales. El auge del IoT yhogar inteligenteLos dispositivos, que dependen de la comunicación inalámbrica, impulsan aún más el crecimiento del segmento. Además, los avances en los protocolos inalámbricos, como Zigbee y Bluetooth, mejoran la confiabilidad y el rendimiento, impulsando una adopción más amplia.

Por análisis de usuarios finales

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mayor conciencia sobre la eficacia energética y el avance de los dispositivos basados en IoT para impulsar el crecimiento del segmento

Por usuarios finales, el mercado se subdivide en iluminación residencial, comercial, industrial y de carreteras y vías.

Se prevé que el segmento comercial posea el 36,54% de la participación de mercado en 2026 debido a su importante necesidad de eficiencia energética, ahorro de costos y cumplimiento normativo. Los edificios comerciales de gran escala se benefician enormemente de los sistemas avanzados de control de iluminación, lo que reduce el consumo de energía y los costos operativos. Además, estos sistemas ofrecen funcionalidades mejoradas, como programación automatizada, detección de ocupación y captación de luz natural, que mejoran la comodidad y la productividad del usuario. El impulso hacia prácticas de construcción sustentables yedificio inteligenteLas tecnologías impulsan aún más la adopción de soluciones de iluminación en el sector comercial.

Se espera que el segmento residencial crezca a la CAGR más alta del 17,66 % durante el período de análisis debido a la creciente demanda de tecnologías domésticas inteligentes, la mayor conciencia sobre la eficiencia energética y los avances en los dispositivos habilitados para IoT. Los propietarios de viviendas adoptan cada vez más soluciones de iluminación inteligentes por conveniencia, control remoto y funciones de automatización. Además, la integración de soluciones de iluminación con asistentes de voz y sistemas de automatización del hogar mejora aún más el atractivo. La creciente urbanización y la tendencia hacia una vida sostenible también contribuyen a la rápida adopción en el sector residencial.

PERSPECTIVAS REGIONALES

El alcance del mercado global se clasifica en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Lighting Controls Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 40,71% de la cuota de mercado mundial, alcanzando una valoración de 17.420 millones de dólares, y se prevé que crezca hasta los 20.010 millones de dólares en 2026 debido a la infraestructura tecnológica avanzada, las altas tasas de adopción de tecnologías inteligentes, las estrictas regulaciones de eficiencia energética y las inversiones sustanciales en proyectos de ciudades inteligentes. El fuerte énfasis de la región en la eficiencia energética es un importante impulsor del mercado. Los gobiernos y las organizaciones son cada vez más conscientes de la necesidad de reducir los beneficios ambientales y económicos del consumo de energía. Por ejemplo,

- El Departamento de Energía de Estados Unidos (DOE) ha implementado diversas iniciativas para promover la eficiencia energética, como el Better Buildings Challenge, alentando a las organizaciones a mejorar su desempeño energético. Se estima que el uso de controles de iluminación energéticamente eficientes, como sensores de ocupación y sistemas de captación de luz natural, puede ahorrar hasta un 60% en edificios comerciales.

Además, la región cuenta con varias empresas tecnológicas líderes a la vanguardia en el desarrollo de soluciones innovadoras de control de iluminación. Por ejemplo,Electrónica Lutronyelectricidad generalhan introducido sistemas avanzados de control de iluminación que integran plataformas domésticas inteligentes yInternet de las cosas (IoT)dispositivos. Estos sistemas permiten a los usuarios controlar la iluminación de forma remota a través de teléfonos inteligentes o asistentes de voz, mejorando la comodidad y la eficiencia energética. La adopción de controles inalámbricos y sistemas de iluminación inteligentes está aumentando rápidamente, impulsada por el deseo de soluciones más flexibles y fáciles de usar. Se prevé que el tamaño del mercado estadounidense alcance los 11.640 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 8220 millones de dólares al mercado mundial en 2025, lo que representa una participación del 19,20 %, y se espera que alcance los 9650 millones de dólares en 2026. Se espera que Asia Pacífico crezca a la CAGR más alta del mercado debido a la rápida urbanización, el aumento de las iniciativas gubernamentales para la eficiencia energética y el aumento de las inversiones eninfraestructura inteligentey una creciente conciencia sobre las prácticas sostenibles. Es probable que la región alcance los 9.650 millones de dólares en 2026 como el tercer mercado más grande. La rápida urbanización en la región impulsa significativamente la demanda de controles de iluminación. Países como China, India e Indonesia están experimentando una rápida expansión urbana para dar cabida a sus crecientes poblaciones. Esta urbanización da lugar a la construcción de numerosos edificios residenciales, comerciales e industriales. Se espera que el valor de mercado en China sea de 2.820 millones de dólares en 2026.

Por otro lado, se prevé que la India alcance los 1.300 millones de dólares y que Japón tenga 2.310 millones de dólares en 2026. Por ejemplo,

- El plan de urbanización de China tiene como objetivo trasladar a más de 250 millones de personas a sus ciudades para 2025, lo que generará una demanda masiva de soluciones de iluminación inteligente. Los controles de iluminación avanzados, como sensores de ocupación, sensores de luz natural y atenuadores automáticos, son esenciales para que estos nuevos desarrollos garanticen la eficiencia energética y mejoren la comodidad y la productividad de los ocupantes del edificio.

Además, los gobiernos regionales están implementando regulaciones y políticas estrictas para reducir el consumo de energía y las emisiones de carbono. Por ejemplo,

- La Misión Nacional de la India para una Mayor Eficiencia Energética (NMEEE) promueve medidas de ahorro de energía en varios sectores, incluida la iluminación. De manera similar, el 13.º Plan Quinquenal de China enfatiza la importancia de la conservación de la energía y la protección del medio ambiente, fomentando la adopción de tecnologías energéticamente eficientes.

Estas iniciativas gubernamentales crean un entorno favorable para el uso generalizado de iluminación inteligente, impulsando el crecimiento del mercado de controles de iluminación.

Europa

El mercado en Europa alcanzó los 10,91 mil millones de dólares en 2025, lo que representa el 25,51 % de los ingresos totales del mercado, y se prevé que alcance los 12,79 mil millones de dólares en 2026. Se prevé que Europa represente el segundo tamaño de mercado más alto, con 10,91 mil millones de dólares en 2025, exhibiendo el segundo CAGR de más rápido crecimiento, del 17,48 % durante el período previsto. Europa tiene la segunda participación más alta en el mercado debido a factores como estrictas regulaciones de eficiencia energética, una creciente adopción de tecnologías domésticas inteligentes, una mayor conciencia sobre las prácticas sostenibles e inversiones sustanciales en proyectos de ciudades inteligentes. Las estrictas regulaciones de eficiencia energética en toda la región impulsan significativamente el mercado. La Unión Europea ha implementado varias directivas y estándares para reducir el consumo de energía y promover prácticas sostenibles. Se espera que el valor de mercado en el Reino Unido sea de 2.670 millones de dólares en 2025.

Por otro lado, se prevé que Alemania alcance los 2.300 millones de dólares y que Francia tenga 2.050 millones de dólares en 2025. Por ejemplo,

- La Directiva de Ecodiseño de la UE establece estándares mínimos de rendimiento energético para los productos de iluminación. Al mismo tiempo, la Directiva sobre eficiencia energética de los edificios (EPBD) exige el uso de tecnologías energéticamente eficientes en los edificios. Estas regulaciones fomentan la adopción de controles de iluminación avanzados, como atenuadores, sensores de ocupación y sistemas de captación de luz natural, para cumplir con los requisitos de eficiencia energética y reducir el consumo general de energía.

El mercado europeo también se caracteriza por una alta tasa de adopción de tecnologías inalámbricas, como Zigbee y Bluetooth, que ofrecen flexibilidad y facilidad de instalación.

- Según un estudio de la Comisión Europea, se espera que los controles de iluminación inalámbricos representen más del 40% del mercado total de control de iluminación de Europa en 2025.

Este cambio hacia soluciones inalámbricas está impulsado por la creciente demanda de modernizar los edificios existentes con sistemas de iluminación energéticamente eficientes y la creciente popularidad de la automatización del hogar inteligente.

América Latina

En 2025, América Latina generó 3.490 millones de dólares, contribuyendo con el 8,15% a los ingresos del mercado global, y se proyecta que crezca a 3.950 millones de dólares en 2026.

Medio Oriente y África

La región de Medio Oriente y África captó el 6,42 % del mercado mundial en 2025, generó 2750 millones de dólares en ingresos y se prevé que alcance los 3150 millones de dólares en 2026. Estos incluyen una rápida urbanización, el aumento de las iniciativas gubernamentales para la eficiencia energética, el aumento de las inversiones en infraestructura inteligente y una mayor conciencia sobre las prácticas sostenibles. La rápida urbanización regional es un importante impulsor del mercado. Las ciudades se están expandiendo rápidamente para dar cabida a una población en aumento, lo que ha provocado un aumento en los proyectos de construcción de edificios residenciales, comerciales e industriales. Se espera que el tamaño del mercado del CCG alcance los 940 millones de dólares en 2025. Por ejemplo,

- El gobierno de los EAU ha introducido la Estrategia Energética Integrada de Dubai 2030, cuyo objetivo es reducir la demanda de energía y mejorar la eficiencia energética en varios sectores. De manera similar, la Visión 2030 de Arabia Saudita incluye iniciativas de eficiencia energética y sostenibilidad.

- El Plan Nacional de Eficiencia Energética (PNEF) de Brasil tiene como objetivo reducir el consumo de electricidad en un 10% para 2030 a través de diversas medidas, entre ellas la promoción de la iluminación energéticamente eficiente

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer sus posiciones en el mercado

Los actores clave del mercado global lanzan nuevos productos para mejorar sus posiciones en el mercado aprovechando los últimos avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y ampliar su participación de mercado en una industria en rápida evolución.

Lista de los mejores Empresas de controles de iluminación:

· Compañía eléctrica general(A NOSOTROS.)

· Signify Holding (Países Bajos)

· Cisco Systems, Inc. (EE. UU.)

· Electricidad Schneider(Francia)

· Corporación Toshiba(Japón)

· Legrand (Francia)

· Lutron Electronics Co., Inc.(A NOSOTROS.)

· Corporación Eaton(Irlanda)

· Honeywell Internacional Inc.(A NOSOTROS.)

· OSRAM GmbH (Alemania)

· Marcas de acuidad, Inc.(A NOSOTROS.)

· Cooper Lighting LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

abril 2024: CISCO y Morgan Solar, con sede en Toronto, anunciaron un proyecto piloto para mejorar la colaboración y los espacios de reunión conenergía solar. La startup promueve el desarrollo de soluciones inteligentes que tienen como objetivo reducir las emisiones de gases de efecto invernadero procedentes de tecnologías tradicionales de producción de energía y proporcionar a las empresas nuevos caminos hacia el desarrollo sostenible.

diciembre 2023: General Electric Company invirtió alrededor de USD 1.907 millones y USD 1.786 millones en 2023 y 2022, respectivamente. La inversión de la empresa impulsa el desarrollo de tecnologías de vanguardia, como sensores avanzados, controles inalámbricos y sistemas impulsados por IA.

diciembre 2023: Eaton invirtió alrededor de 754 millones de dólares y 665 millones de dólares en 2023 y 2022, respectivamente. La inversión de la empresa generaría importantes ahorros de costos para los usuarios finales al reducir el uso de electricidad y los costos de mantenimiento.

mayo 2023: Cisco Systems, Inc. y NTT colaboraron para desarrollar e implementar soluciones conjuntas que permitan a las organizaciones mejorar la eficiencia operativa y avanzar en los objetivos de sostenibilidad.

abril 2023: GE Gas Power compró controles Nexus de Baker Hughes. La asociación proporcionaría un área comercial de gestión de servicio completo para el desarrollo posterior de la plataforma de sistema de gestión Mark Vle patentada de GE, la prestación de servicios de gestión de cara al cliente y el rediseño y la formación de funcionalidades.

marzo 2023: Signify, un proveedor de soluciones de iluminación, adquirió Intelligent Lighting Controls, Inc., un fabricante estadounidense de sistemas de control por cable, y amplió su cartera conectada. La colaboración brinda mejores oportunidades para vender una amplia gama de productos de iluminación LED de bajo consumo en Canadá, Estados Unidos y México.

enero 2023: Lutron Electronics presentó la última disponibilidad del atenuador inteligente Diva en seis colores y un innovador interruptor inteligente auxiliar Claro para la colección de productos Caseta. La introducción proporciona una opción reforzada para el control de múltiples ubicaciones a través del interruptor inteligente y el atenuador inteligente Claro.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,53% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por tipo de conectividad

Por usuarios finales

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 157.280 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 42,78 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 15,53% durante el período previsto.

Por tipo de producto, el segmento de sensores lidera el mercado.

Los proyectos de ciudades inteligentes en curso y futuros en las economías en desarrollo son un factor clave que impulsa el crecimiento del mercado.

Schneider Electric, Honeywell International, Inc., Eaton, Legrand y Signify Holding son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por usuarios finales, se espera que el segmento residencial crezca al CAGR más alto durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados