Tamaño del mercado de gestión de residuos líquidos, participación y análisis de la industria, por fuente (residencial, comercial e industrial), por industria (papel y pulpa, productos químicos y petroquímicos, alimentos y bebidas, textiles y curtidurías y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de gestión de residuos líquidos y descripción general de la industria

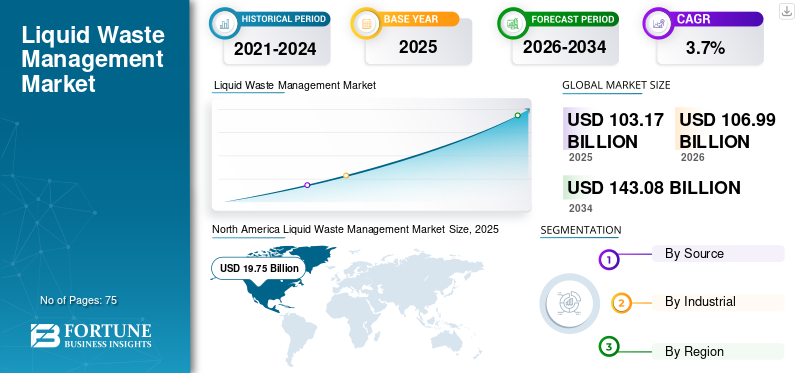

El tamaño del mercado mundial de gestión de residuos líquidos se valoró en 103,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 106,99 mil millones de dólares en 2026 a 143,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,70% durante el período previsto. El crecimiento de la industria está impulsado por la creciente generación de aguas residuales, estrictas regulaciones ambientales, la expansión industrial y la adopción de la economía circular en los sectores residencial, comercial e industrial. América del Norte dominó el mercado de gestión de residuos líquidos, con una participación de mercado del 29,96% en 2018. Además, se prevé que el mercado de gestión de residuos líquidos de EE. UU. alcance los 22.290 millones de dólares en 2026, impulsado por las crecientes regulaciones ambientales y las necesidades de eliminación de residuos industriales.

El mercado mundial de gestión de residuos líquidos continúa expandiéndose en respuesta a la aceleración de la generación de aguas residuales en los segmentos residencial, comercial e industrial. El tamaño del mercado de gestión de residuos está respaldado por la creciente urbanización, la producción industrial y los marcos de cumplimiento más estrictos que rigen el tratamiento y la eliminación. Las estimaciones actuales indican un crecimiento constante del mercado hasta 2032, con tasas de expansión de un dígito medio a alto respaldadas por inversiones en infraestructura y aplicación de regulaciones.

Los sectores industriales representan la mayor proporción de los volúmenes de desechos líquidos, impulsados por el procesamiento químico, la producción de alimentos y la manufactura con uso intensivo de energía. El tratamiento de efluentes industriales sigue siendo intensivo en capital, lo que determina las decisiones de adquisición y los criterios de selección de proveedores. Mientras tanto, los sistemas municipales están bajo presión para mejorar la infraestructura obsoleta, particularmente en las economías desarrolladas.

América del Norte dominó la adopción temprana debido a sistemas regulatorios maduros y redes de tratamiento establecidas. Sin embargo, se prevé que la región de Asia y el Pacífico crecerá a un ritmo más rápido, lo que refleja la expansión industrial y un mayor escrutinio ambiental. China y la India son contribuyentes clave, apoyados por asociaciones público-privadas y programas de desarrollo de capacidades.

Desde una perspectiva operativa, las empresas de gestión de residuos líquidos están dando prioridad a mejorar la eficiencia operativa mediante la automatización, el monitoreo en tiempo real y tecnologías de tratamiento modular. Las estructuras de costos siguen influenciadas por el uso de energía, los insumos químicos y los costos de cumplimiento. La gestión de residuos líquidos peligrosos representa un segmento especializado con mayores márgenes pero protocolos de manejo más estrictos. El creciente énfasis en los principios de la economía circular está cambiando el enfoque de la industria hacia la recuperación de recursos, incluida la reutilización del agua y la extracción de energía.

A pesar de la visibilidad favorable del crecimiento, el mercado enfrenta limitaciones relacionadas con las brechas de financiamiento de infraestructura, la aplicación regulatoria fragmentada en los mercados emergentes y las barreras a la adopción tecnológica. Sin embargo, los fundamentos de la demanda a largo plazo permanecen intactos, impulsados por la alineación regulatoria y los objetivos de sostenibilidad. La industria de gestión de residuos líquidos está pasando de servicios basados en el cumplimiento a modelos integrados de gestión de recursos, creando oportunidades diferenciadas para proveedores y operadores de tecnología capaces de ofrecer soluciones escalables y eficientes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de gestión de residuos líquidos

- Tamaño del mercado en 2025: 103,17 mil millones de dólares

- Tamaño del mercado en 2026: 106,99 mil millones de dólares

- Tamaño del mercado previsto para 2034: 143 080 millones de dólares

- CAGR: 3,70% de 2026 a 2034

- América del Norte dominó el mercado de gestión de residuos líquidos con una participación del 29,96% en 2018.

- El segmento comercial representó una participación de mercado del 5,8% en 2018.

- La industria del papel y la celulosa tenía una importante cuota de mercado en 2025.

América del norte

América del Norte tenía la mayor cuota de mercado en 2025, valorada en 19.750 millones de dólares.

Asia Pacífico

Se prevé que Asia Pacífico sea la región de más rápido crecimiento durante el período previsto.

Europa

Europa registró una alta conectividad en el tratamiento de aguas residuales, y Alemania alcanzó una cobertura de población del 96 % en sistemas de tratamiento secundario de aguas residuales.

A NOSOTROS.

Se prevé que el mercado alcance los 22.290 millones de dólares en 2026.

Japón

El mercado hace hincapié en el reciclaje avanzado de aguas residuales, la eficiencia de los recursos y las tecnologías sostenibles de tratamiento de residuos líquidos.

Leer más

Dinámica clave del mercado

Tendencias del mercado de gestión de residuos líquidos:

Descargar muestra gratuita para conocer más sobre este informe.

La eliminación de residuos líquidos utilizando la luz solar será la tendencia clave del mercado

Los investigadores han desarrollado una tecnología económica y respetuosa con el medio ambiente para degradar los residuos líquidos contaminados utilizando la luz solar. Se espera que esta nueva tecnología reduzca significativamente los gastos de gestión de residuos de varias industrias.

La eliminación de residuos líquidos siempre ha sido un desafío para las industrias, especialmente aquellas que operan en el sector manufacturero. Las tecnologías existentes disponibles para la eliminación de residuos son costosas, por lo que muchas industrias no siguen los protocolos para la eliminación de residuos líquidos. Según el Asia Journal of Chemistry, esta novedosa técnica será enormemente eficiente en la degradación de químicos tóxicos generados por empresas de diversas industrias como la farmacéutica, textil, papelera, agroquímica y otras.

El mercado de gestión de residuos líquidos está siendo testigo de cambios estructurales alineados con objetivos de sostenibilidad y eficiencia operativa. Una tendencia destacada es la integración de los principios de la economía circular en los procesos de tratamiento, lo que permite la reutilización del agua, la recuperación de nutrientes y la generación de energía a partir de flujos de residuos. Esta transición está remodelando gradualmente los criterios de adquisición entre los compradores industriales.

La digitalización está cada vez más integrada en los sistemas de gestión de residuos líquidos. Los operadores están implementando monitoreo basado en sensores, herramientas de mantenimiento predictivo y plataformas de análisis de datos para optimizar los ciclos de tratamiento y reducir el tiempo de inactividad. Estas tecnologías son particularmente relevantes en instalaciones de efluentes industriales a gran escala donde la variabilidad en la composición de los desechos es alta.

Las soluciones de tratamiento descentralizadas están ganando terreno, especialmente en regiones con infraestructura centralizada limitada. Los sistemas modulares permiten flexibilidad en la ampliación de las operaciones y se prefieren en grupos industriales remotos. Esta tendencia respalda un despliegue más rápido y reduce la intensidad de capital en proyectos en etapa inicial. Otro cambio observable es la consolidación entre las empresas de gestión de residuos líquidos. Los actores más grandes están adquiriendo proveedores de tecnología especializados para fortalecer sus carteras de tratamientos y ampliar el alcance geográfico. Esta consolidación está influyendo en la dinámica competitiva y las estrategias de precios.

Las tendencias del mercado de gestión de residuos también reflejan una creciente convergencia regulatoria a nivel mundial. Los países están alineando los estándares de descarga, particularmente para desechos líquidos peligrosos, creando un entorno de cumplimiento más uniforme. Esto reduce la incertidumbre para los operadores multinacionales pero aumenta las barreras de entrada para los actores más pequeños. Los requisitos de presentación de informes de sostenibilidad están influyendo en el comportamiento corporativo. Los clientes industriales evalúan cada vez más a los socios de gestión de residuos en función de métricas de desempeño ambiental, no solo de costos. Esto tiene implicaciones para la diferenciación de servicios y las estructuras de contratos a largo plazo.

Factores de crecimiento del mercado:

El aumento de la población y la rápida urbanización provocan una mayor necesidad de tratamiento de residuos líquidos.

A medida que crece la población, aumenta la cantidad de desechos líquidos producidos, lo que conduce aún más a una mayor necesidad de sistemas de tratamiento de desechos líquidos a nivel mundial. Según el Informe de las Naciones Unidas, se espera que la población mundial alcance los 8.500 millones en 2030, los 9.700 millones en 2050 y supere los 11.000 millones en 2100. Además, la rápida urbanización en todo el mundo está alimentando la necesidad detratamiento de aguas residualesen zonas urbanas. Según la Organización Mundial de la Salud (OMS), se prevé que la población urbana del mundo crezca un 1,63% y un 1,44% anual durante 2020-25 y 2025-30, respectivamente. Según las Naciones Unidas, se espera que para 2050 más del 68% de la población mundial viva en zonas urbanas.

La creciente conciencia sobre la contaminación del agua a través de campañas sobre el agua está impulsando el crecimiento del mercado.

Las aguas residuales incluyen una serie de contaminantes y contaminantes, como microorganismos patógenos, metales pesados, nutrientes vegetales y contaminantes orgánicos. Cuando las aguas residuales tratadas inadecuadamente se vierten al medio ambiente, pueden causar graves daños al ecosistema acuático y a los seres humanos. Por ejemplo, la eutrofización es causada por el exceso de nutrientes que reciben las masas de agua a partir de escorrentías agrícolas. Según el breve informe analítico de ONU-Agua, la eutrofización redujo la biodiversidad de ríos, lagos y humedales en un tercio en todo el mundo. Por lo tanto, para aumentar la conciencia sobre la contaminación del agua, tanto el gobierno como las compañías de agua del sector privado están lanzando campañas sobre el agua. Por ejemplo, la campaña "Love Water" se lanzó en el Reino Unido en 2019. Más de 40 grupos ambientalistas, compañías de agua, organizaciones benéficas y autoridades reguladoras se unieron para crear conciencia sobre la contaminación del agua y la importancia del agua en el futuro. Se espera que estas actividades impulsen la demanda de tratamiento de residuos líquidos durante el período previsto.

Las estrictas regulaciones gubernamentales están obligando a los fabricantes a adoptar el tratamiento de aguas residuales.

Autoridades gubernamentales como la Agencia de Protección Ambiental (EPA) impusieron regulaciones estrictas sobre los límites de descarga de contaminantes en las aguas residuales. Por ejemplo, la Agencia de Protección Ambiental de EE. UU. emitió regulaciones de 'Pautas de Efluentes' para industrias bajo la Ley de Agua Limpia (CWA). El nivel máximo de contaminación permitido en la descarga depende del tipo de industria y los niveles se han establecido según el desempeño de los sistemas de tratamiento. La infracción de estas directrices o normas conlleva una sanción medioambiental. Se producen sanciones ambientales en caso de sobrepasar los niveles de vertido, liberación accidental o anormal de contaminantes y falta de notificación de vertidos. Por lo tanto, los fabricantes deben tratar y eliminar adecuadamente las aguas residuales, lo que a su vez está impulsando el crecimiento del mercado de gestión de residuos líquidos.

El crecimiento del mercado está impulsado fundamentalmente por el aumento de la generación de aguas residuales en los sectores industriales y la expansión de las poblaciones urbanas. La industrialización en las economías emergentes continúa aumentando el volumen y la complejidad de los flujos de desechos líquidos, lo que requiere soluciones avanzadas de tratamiento y eliminación. Las estrictas regulaciones ambientales siguen siendo un principal motor de crecimiento. Los gobiernos están imponiendo normas de descarga más estrictas, particularmente para desechos líquidos peligrosos, lo que obliga a las industrias a invertir en sistemas que las cumplan. Las sanciones regulatorias y los riesgos para la reputación refuerzan aún más la adopción.

La modernización de la infraestructura en los mercados desarrollados también está contribuyendo al crecimiento. Las instalaciones de tratamiento antiguas requieren mejoras para cumplir con los estándares actuales y mejorar la eficiencia. Esto crea una demanda sostenida de modernización e integración tecnológica. Otro factor crítico es el creciente interés en reducir el impacto ambiental. Las corporaciones se están alineando con los objetivos de sostenibilidad, impulsando inversiones en sistemas eficientes de gestión de residuos líquidos. Las preocupaciones por la escasez de agua están acelerando la adopción de tecnologías de reciclaje y reutilización, especialmente en regiones con escasez de agua.

Las asociaciones público-privadas están facilitando el desarrollo de proyectos a gran escala, particularmente en Asia-Pacífico y América Latina. Estas colaboraciones permiten el acceso a financiación y experiencia técnica, lo que respalda la expansión del mercado. La optimización de costos está influyendo en los patrones de adopción. Las tecnologías avanzadas que mejoran la eficiencia operativa, como la filtración por membrana y los sistemas de tratamiento biológico, están ganando aceptación debido a sus beneficios de costos a largo plazo a pesar de una mayor inversión inicial.

La expansión de sectores como el farmacéutico, el procesamiento de alimentos y los productos químicos está contribuyendo directamente al aumento de la demanda. Estas industrias generan flujos de residuos complejos que requieren soluciones de tratamiento especializadas, ampliando así el mercado al que se dirigen.

Factores restrictivos

El alto coste del tratamiento de residuos líquidos

Normalmente, la capacidad de tratamiento de un país individual depende de sus ingresos. En los países de altos ingresos, la capacidad de tratamiento supera el 70% de la producción de aguas residuales, en comparación con el 8% en los países de bajos ingresos. Además, en comparación con los residuos sólidos, los residuos líquidos son difíciles de recolectar y procesar. Los desechos líquidos contaminan fácilmente la tierra o los recursos de agua dulce. Por lo tanto, se debe manejar con cuidado. Además, durante el período, las plantas de tratamiento de residuos líquidos se vuelven menos eficientes debido a una acumulación constante en los sistemas de tuberías.

A pesar de los fundamentos favorables, varias restricciones influyen en el ritmo y la estructura del desarrollo del mercado. Los altos requisitos de gasto de capital representan una barrera, particularmente para las tecnologías de tratamiento avanzadas y las instalaciones a gran escala. Los municipios más pequeños y los operadores industriales a menudo enfrentan restricciones presupuestarias que retrasan las actualizaciones del sistema.

A pesar de los indicadores de crecimiento favorables, el mercado de gestión de residuos líquidos enfrenta varias limitaciones estructurales. Los altos requisitos de gasto de capital siguen siendo una barrera principal, particularmente para las tecnologías de tratamiento avanzadas. Las pequeñas y medianas empresas suelen retrasar sus inversiones debido a limitaciones financieras. Los costos operativos son otra preocupación. El consumo de energía, los insumos químicos y los gastos de mantenimiento impactan significativamente la rentabilidad de los operadores. La volatilidad en los costos de los insumos puede afectar las estrategias de precios y los márgenes de los contratos.

La aplicación regulatoria fragmentada en los mercados emergentes crea inconsistencias en el cumplimiento. Si bien pueden existir regulaciones, una implementación deficiente reduce la urgencia de que las industrias adopten sistemas de tratamiento avanzados. Esto limita la penetración en el mercado de soluciones de alta gama. Las brechas de infraestructura presentan desafíos adicionales. Muchas regiones carecen de instalaciones de tratamiento adecuadas, lo que lleva a recurrir a métodos de eliminación informales o ineficientes. Para abordar estas brechas se requieren inversiones a largo plazo y esfuerzos políticos coordinados.

La complejidad tecnológica también puede actuar como una restricción. Los sistemas avanzados de gestión de residuos líquidos requieren personal capacitado para su operación y mantenimiento. La escasez de mano de obra en determinadas regiones obstaculiza la adopción y el rendimiento del sistema. La gestión de residuos líquidos peligrosos implica estrictos protocolos de manipulación y riesgos de responsabilidad. Los incumplimientos pueden dar lugar a sanciones severas, lo que desalienta a los operadores más pequeños a ingresar al segmento.

Las limitaciones de disponibilidad de terrenos afectan el establecimiento de grandes instalaciones de tratamiento, particularmente en áreas urbanas. Esto aumenta los costos del proyecto y retrasa los plazos de implementación. La fragmentación del mercado, con numerosos actores regionales, crea presión sobre los precios y limita la estandarización. Las empresas más pequeñas pueden competir en términos de costos más que de eficiencia, lo que afecta la calidad general del servicio.

Oportunidades de mercado:

La creciente crisis del agua a nivel mundial está creando nuevas oportunidades para la gestión de residuos líquidos.

La falta de infraestructura adecuada y de concienciación sobre el reciclaje de aguas residuales resultó en la sobreexplotación de los recursos de agua dulce en muchos países. Según el informe del Programa de las Naciones Unidas para el Medio Ambiente, la demanda de agua aumentará un 50% para 2030. Además, más de 3,5 millones de personas en África, Asia y América Latina están infectadas con enfermedades relacionadas con el agua, y más de 0,8 millones de personas mueren cada año por beber agua contaminada. La gestión de residuos líquidos puede aliviar eficazmente la carga sobre los recursos de agua dulce y salvar muchas vidas.

El mercado de gestión de residuos líquidos presenta importantes oportunidades impulsadas por la evolución de los marcos regulatorios y los avances tecnológicos. Una oportunidad clave reside en la adopción de modelos de recuperación de recursos. La conversión de residuos en agua, energía o subproductos reutilizables se alinea con los principios de la economía circular y crea flujos de ingresos adicionales.

Las economías emergentes ofrecen un potencial de crecimiento sustancial debido al aumento de la actividad industrial y al aumento de la aplicación de las regulaciones. Los gobiernos están dando prioridad a la infraestructura de aguas residuales, creando oportunidades para actores tanto nacionales como internacionales. La innovación tecnológica sigue siendo un área crítica de oportunidades. Los métodos de tratamiento avanzados, como los biorreactores de membrana, los sistemas de descarga cero de líquido y los procesos electroquímicos, están ganando terreno. Estas tecnologías permiten una mayor eficiencia y el cumplimiento de estándares estrictos.

Las soluciones digitales también presentan oportunidades de diferenciación. El monitoreo y el análisis de datos en tiempo real pueden mejorar el rendimiento del sistema y reducir los costos operativos. Es probable que las empresas que ofrecen plataformas digitales integradas obtengan una ventaja competitiva. Los sistemas de tratamiento descentralizados y modulares son particularmente prometedores en regiones con infraestructura limitada. Estas soluciones permiten una implementación flexible y escalabilidad, atendiendo a diversas necesidades industriales.

Se están ampliando los modelos de asociación, incluidas las empresas conjuntas y las colaboraciones público-privadas. Estos acuerdos facilitan la transferencia de conocimientos y el acceso a la financiación, apoyando la entrada y la expansión del mercado. El creciente interés en los informes de sostenibilidad está animando a las industrias a invertir en soluciones avanzadas de gestión de residuos. Se espera que esta tendencia impulse la demanda de sistemas compatibles y de alta calidad.

Análisis de segmentación del mercado de gestión de residuos líquidos

Por análisis de fuente

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial dominó el mercado mundial de gestión de residuos líquidos en 2018

Según la fuente, el mercado mundial de gestión de residuos líquidos se segmenta en residencial, comercial e industrial.

Residencial

El segmento residencial representó la mayor participación en los ingresos en el mercado mundial de gestión de residuos líquidos en 2018. Se espera que el segmento lidere el mercado de gestión de residuos líquidos durante el período previsto debido a la mayor producción de aguas residuales a través de edificios residenciales. Por ejemplo, según el informe de la Organización Central de Ingeniería Ambiental y de Salud Pública (CPHEEO), alrededor del 70-80% del agua total suministrada para aplicaciones domésticas se convierte en aguas residuales después de su uso. Se espera que el segmento Comercial tenga una participación del 5,8% en 2018.

La generación de aguas residuales residenciales está impulsada principalmente por el crecimiento de la población urbana y la expansión de la infraestructura de saneamiento. Las autoridades municipales son los principales operadores, con una participación cada vez mayor de empresas privadas de gestión de residuos líquidos a través de modelos de subcontratación. Los sistemas de tratamiento en este segmento se centran en procesos biológicos y tecnologías de tratamiento convencionales. Sin embargo, la infraestructura obsoleta en las regiones desarrolladas requiere modernización, mientras que los mercados emergentes están invirtiendo en expansión de capacidad.

La sensibilidad a los costos sigue siendo una característica definitoria. Las limitaciones de financiación pública a menudo retrasan las mejoras, aunque la presión regulatoria está acelerando gradualmente la inversión. Las iniciativas de reutilización del agua están ganando terreno, particularmente en regiones con escasez de agua.

Comercial

Los desechos líquidos comerciales se originan en complejos de oficinas, centros comerciales, instalaciones hoteleras, instituciones de atención médica y campus educativos. Las características de los residuos varían ampliamente según el tipo de actividad; la atención sanitaria y la hostelería producen mayores cargas orgánicas y residuos químicos.

Los establecimientos comerciales, incluidos los de hostelería, atención sanitaria y comercio minorista, generan diversos flujos de residuos líquidos. Estas instalaciones requieren soluciones de tratamiento personalizadas debido a los diferentes perfiles de contaminantes. Las instalaciones sanitarias, en particular, contribuyen a los volúmenes de residuos líquidos peligrosos. Los requisitos de cumplimiento son estrictos y requieren sistemas especializados de tratamiento y eliminación.

Los operadores comerciales prefieren cada vez más sistemas descentralizados de gestión de residuos líquidos. Estos sistemas permiten el tratamiento in situ, reduciendo la dependencia de la infraestructura municipal y mejorando el control operativo. Los contratos de servicio en este segmento a menudo se estructuran en torno a métricas de desempeño, con énfasis en mejorar la eficiencia operativa y minimizar el tiempo de inactividad.

Industrial

Los residuos líquidos industriales constituyen el segmento más complejo y de mayor valor. Los efluentes suelen contener sustancias químicas peligrosas, metales pesados, una alta demanda biológica de oxígeno y niveles de pH variables. El tratamiento requiere procesos especializados, seguimiento continuo y estricto cumplimiento de la normativa específica del sector.

El segmento industrial representa la mayor parte del mercado de gestión de residuos líquidos. Los efluentes industriales son complejos y a menudo contienen contaminantes tóxicos, orgánicos e inorgánicos que requieren tecnologías de tratamiento avanzadas. Las industrias están invirtiendo en sistemas integrados que combinan procesos físicos, químicos y biológicos. Los sistemas de descarga cero de líquidos están ganando adopción en sectores que hacen un uso intensivo de agua.

El cumplimiento normativo es un factor importante en este segmento. Las estrictas regulaciones ambientales obligan a las industrias a adoptar sistemas de tratamiento de alto rendimiento. Los riesgos de incumplimiento incluyen sanciones financieras y paradas operativas. Los clientes industriales priorizan la confiabilidad, la escalabilidad y la rentabilidad al seleccionar empresas de gestión de residuos líquidos. Los contratos a largo plazo son comunes y proporcionan flujos de ingresos estables para los proveedores de servicios.

Por análisis industrial

El segmento industrial se subdivide a su vez en papel y pulpa, química y petroquímica, alimentos y bebidas, textiles y curtiduría, y otros.

Papel y pulpa

La industria del papel y la pulpa genera grandes volúmenes de aguas residuales ricas en materia orgánica que contienen lignina, sólidos en suspensión y aditivos químicos. El tratamiento enfatiza el procesamiento biológico, la sedimentación y el manejo de lodos. Las iniciativas de reutilización del agua ganan terreno debido a la alta intensidad del consumo.

En 2025, la industria del papel y la pulpa tenía una importante cuota de mercado en el mercado mundial de líquidos, seguida de la industria química y petroquímica. La cantidad de residuos generados en la industria del papel y la pulpa es elevada en comparación con otras industrias. En la industria de alimentos y bebidas, las refinerías de alcohol, la fabricación de azúcar y las industrias procesadoras de carne son las mayores fuentes de generación de aguas residuales.

Este sector genera altos volúmenes de aguas residuales con importante contenido orgánico. Los procesos de tratamiento se centran en reducir la demanda biológica de oxígeno y eliminar los sólidos en suspensión. La reutilización del agua se adopta cada vez más para reducir el consumo de agua dulce. Las empresas están invirtiendo en sistemas avanzados de filtración y tratamiento biológico para mejorar la eficiencia. Los costos operativos están influenciados por el consumo de energía y el uso de productos químicos. Las mejoras en la eficiencia son fundamentales para mantener la rentabilidad.

Química y petroquímica

Las instalaciones químicas y petroquímicas producen corrientes de desechos líquidos muy variables y a menudo peligrosas. Los efluentes pueden contener disolventes, ácidos, metales pesados y subproductos tóxicos que requieren métodos de tratamiento avanzados, como neutralización química, filtración por membrana y procesamiento térmico.

El sector químico y petroquímico produce residuos líquidos peligrosos con composiciones complejas. El tratamiento requiere tecnologías avanzadas, incluida la oxidación química y la filtración por membrana. El escrutinio regulatorio es alto debido a los riesgos ambientales. Las empresas están invirtiendo en sistemas de cumplimiento sólidos para gestionar sus pasivos.

Este segmento ofrece mayores márgenes para los proveedores de servicios debido a la complejidad de los procesos de tratamiento. Sin embargo, también implica mayores riesgos operativos.

Alimentos y bebidas

El sector de alimentos y bebidas genera aguas residuales con alta carga orgánica, grasas, aceites y grasas. El tratamiento se centra en la digestión biológica, las tecnologías de separación y el control de olores. Los ciclos de producción estacionales influyen en la variabilidad del volumen de residuos. Las consideraciones de sostenibilidad influyen fuertemente en las decisiones de adquisición. Las empresas buscan soluciones de conversión de residuos en energía, recuperación de biogás y reutilización del agua para alinearse con los objetivos medioambientales corporativos. Los proveedores que ofrecen resultados de sostenibilidad integrados obtienen el estatus de proveedor preferido.

Las aguas residuales de este sector son ricas en materia orgánica. El tratamiento se centra en procesos biológicos y digestión anaeróbica, que también pueden generar energía. Las iniciativas de sostenibilidad están impulsando la adopción de sistemas de recuperación de recursos. Las empresas están explorando formas de convertir los residuos en biogás y agua reutilizable. Los patrones de producción estacionales influyen en la generación de aguas residuales, lo que requiere sistemas de tratamiento flexibles.

Textil y curtiduría

Las operaciones textiles y de curtiduría producen efluentes químicamente intensivos que contienen tintes, sales, cromo y agentes de acabado. La complejidad del tratamiento es alta y requiere un procesamiento en varias etapas y un cumplimiento estricto del alta.

Este segmento se caracteriza por altos niveles de contaminantes químicos, incluidos colorantes y metales pesados. Los procesos de tratamiento son complejos y requieren múltiples etapas. La aplicación de las normas varía según la región, lo que afecta las tasas de adopción. En regiones con regulaciones estrictas, las empresas están invirtiendo en sistemas de tratamiento avanzados. Las consideraciones de costos siguen siendo importantes, particularmente para los operadores de pequeña escala. Esto influye en la adopción de tecnología y la selección de proveedores de servicios.

Otros

Otros sectores industriales, incluidos el farmacéutico, el minero y el de generación de energía, contribuyen al mercado de gestión de residuos líquidos. Cada sector presenta desafíos únicos en términos de composición de residuos y requisitos de tratamiento. Los residuos farmacéuticos suelen contener compuestos activos que requieren un tratamiento especializado. Las operaciones mineras generan aguas residuales con metales pesados, lo que requiere sistemas de filtración avanzados.

ANÁLISIS REGIONAL

North America Liquid Waste Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de gestión de residuos líquidos de América del Norte:

América del Norte tenía la mayor cuota de mercado en el mercado mundial de gestión de residuos líquidos en 2025, seguida de Asia Pacífico. Se espera que la región lidere el mercado durante el período previsto. En América del Norte, Estados Unidos es un mercado principal para la gestión de residuos líquidos. En la región, más del 95% de las aguas residuales recolectadas se tratan y luego se reciclan. Además, cinco de las plantas de tratamiento de aguas residuales más grandes están establecidas en los EE. UU. Por ejemplo, Chicago y Boston tienen plantas de tratamiento de aguas residuales con una capacidad de 1,44 mil millones de galones por día y 1,27 mil millones de galones por día, respectivamente. América del Norte experimentó un crecimiento de 19.370 millones de dólares en 2017 a 19.750 millones de dólares en 2018.

América del Norte dominó la adopción temprana de sistemas avanzados de gestión de desechos líquidos, respaldados por estrictas regulaciones ambientales e infraestructura establecida. La región demuestra un crecimiento estable del mercado impulsado por mejoras de infraestructura e iniciativas de sostenibilidad. Los sectores industriales continúan invirtiendo en soluciones eficientes de tratamiento y eliminación. La adopción tecnológica sigue siendo alta, particularmente en el monitoreo y la automatización digitales, lo que mejora la eficiencia operativa y el cumplimiento en aplicaciones residenciales, comerciales e industriales.

Mercado de gestión de residuos líquidos de Estados Unidos:

Estados Unidos representa la mayor proporción dentro de América del Norte, impulsado por una estricta aplicación de regulaciones y una alta generación de aguas residuales. El tratamiento de efluentes industriales es un área de enfoque clave, particularmente en los sectores químico y energético. La inversión en modernización de infraestructura respalda la expansión del mercado. Las empresas de gestión de residuos líquidos están adoptando cada vez más herramientas digitales para optimizar las operaciones y reducir costos, alineándose con objetivos más amplios de sostenibilidad y cumplimiento ambiental.

Análisis del mercado de gestión de residuos líquidos de Asia y el Pacífico:

Se proyecta que Asia Pacífico será la región de más rápido crecimiento en el mercado global de gestión de residuos líquidos durante el período previsto. El aumento de la población en economías emergentes como China e India, respaldado por el crecimiento favorable del sector industrial en la región, son los factores clave que impulsan el crecimiento del mercado de gestión de residuos líquidos. Además, se espera que el creciente uso de agua por parte de países muy poblados aumente la necesidad de tratamiento y reciclaje de desechos líquidos para satisfacer las necesidades de agua en el futuro. Según estimaciones de la Junta Central de Control de la Contaminación, se espera que la demanda de agua de la India aumente a 1,5 billones de metros cúbicos para 2030.

Se prevé que Asia-Pacífico crecerá al ritmo más rápido, impulsado por la expansión industrial y la creciente generación de aguas residuales. Los gobiernos están fortaleciendo las regulaciones ambientales y aumentando la demanda de soluciones de tratamiento avanzadas. El desarrollo de infraestructura sigue siendo una prioridad, respaldado por asociaciones público-privadas. La región presenta importantes oportunidades para las empresas de gestión de residuos líquidos, particularmente en sistemas descentralizados y tecnologías escalables adaptadas a diversas necesidades industriales.

Mercado japonés de gestión de residuos líquidos:

El mercado japonés enfatiza la sofisticación tecnológica y la eficiencia de los recursos. Los sistemas avanzados de gestión de residuos líquidos se adoptan ampliamente, especialmente en los sectores industriales. El país se enfoca en la reutilización del agua y la recuperación de energía, alineándose con los objetivos de sostenibilidad. La infraestructura obsoleta requiere modernización, creando oportunidades para los proveedores de tecnología. El cumplimiento normativo sigue siendo estricto, lo que respalda la demanda constante de soluciones de tratamiento de alto rendimiento.

Mercado de gestión de residuos líquidos de China:

El mercado de gestión de residuos líquidos de China se está expandiendo rápidamente debido al crecimiento industrial y a una aplicación ambiental más estricta. Las iniciativas gubernamentales están impulsando la inversión en infraestructura de tratamiento y tecnologías avanzadas. La gestión de efluentes industriales es un área de enfoque clave, particularmente en las industrias pesadas. El mercado se caracteriza por proyectos a gran escala y una creciente participación de operadores privados, lo que respalda el crecimiento del mercado a largo plazo.

Análisis del mercado europeo de gestión de residuos líquidos:

Europa es un mercado bien establecido para la gestión de residuos líquidos. En la mayoría de los países europeos, el porcentaje de población conectada a sistemas de tratamiento de aguas residuales es elevado. Por ejemplo, según Eurostat, en 2016, el 96% de la población en Alemania estaba conectada a al menos un sistema secundario de tratamiento de aguas residuales urbanas.

El mercado europeo de gestión de residuos líquidos está determinado por marcos regulatorios integrales y fuertes compromisos ambientales. Los principios de la economía circular están profundamente integrados en las estrategias de tratamiento, promoviendo la recuperación y reutilización de recursos. El crecimiento del mercado es constante, respaldado por los requisitos de cumplimiento industrial y las inversiones en infraestructura. Los países se están centrando en reducir el impacto ambiental a través de tecnologías avanzadas, creando oportunidades para la innovación y la colaboración transfronteriza entre los proveedores de servicios.

Mercado alemán de gestión de residuos líquidos:

Alemania lidera la innovación tecnológica dentro de la industria europea de gestión de residuos líquidos. Una sólida base industrial impulsa la demanda de sistemas de tratamiento avanzados, particularmente en los sectores químico y manufacturero. El cumplimiento normativo es estricto, fomentando la adopción de soluciones eficientes y sostenibles. Las empresas priorizan los procesos energéticamente eficientes y la recuperación de recursos, alineándose con los objetivos nacionales de sostenibilidad y reforzando la posición de Alemania como contribuyente clave del mercado.

Mercado de gestión de residuos líquidos del Reino Unido:

El mercado del Reino Unido se caracteriza por la alineación regulatoria y un enfoque cada vez mayor en la resiliencia de la infraestructura. La generación de aguas residuales en los centros urbanos impulsa la demanda de sistemas de tratamiento mejorados. Los sectores industriales están invirtiendo en soluciones impulsadas por el cumplimiento, particularmente para los desechos líquidos peligrosos. Las asociaciones público-privadas están apoyando el desarrollo de infraestructura, mientras que las tecnologías digitales están mejorando el monitoreo y la eficiencia operativa en todas las instalaciones de tratamiento.

Análisis del mercado de gestión de residuos líquidos en América Latina:

En América Latina existe una gran disparidad en los niveles de tratamiento de aguas residuales. Por ejemplo, Chile trata más del 90% de sus aguas residuales, mientras que Costa Rica trata aproximadamente el 4% de sus aguas residuales. En promedio, sólo el 50% de la población en América Latina está conectada a instalaciones de tratamiento de aguas residuales. Sin embargo, se prevé que el aumento de la inversión en la industria de aguas residuales creará oportunidades de mercado para el crecimiento del mercado en América Latina. El Banco de Desarrollo de América Latina estimó que se gastarán más de 33 mil millones de dólares en el tratamiento de aguas residuales.

América Latina muestra un potencial de crecimiento moderado, respaldado por la urbanización y el desarrollo industrial. Las brechas de infraestructura siguen siendo un desafío, pero las iniciativas gubernamentales están mejorando la capacidad de tratamiento. Los marcos regulatorios están evolucionando, fomentando la adopción de soluciones avanzadas. Las asociaciones público-privadas están desempeñando un papel fundamental en la implementación del proyecto, creando oportunidades para que las empresas internacionales de gestión de residuos líquidos amplíen su presencia.

Análisis del mercado de gestión de residuos líquidos en Oriente Medio y África:

La región de Oriente Medio y África, Sudáfrica, tuvo una importante participación en los ingresos en el mercado de gestión de residuos líquidos. En el CCG, la mayoría de los países utilizan aguas residuales tratadas para la agricultura y el riego de jardines. Estos países tienen como objetivo aumentar el uso de agua reciclada para reducir la escasez de agua en la región.

El mercado de Medio Oriente y África está impulsado por la escasez de agua y la expansión industrial. La inversión en infraestructura de tratamiento de aguas residuales está aumentando, particularmente en las zonas urbanas. La aplicación de las normas varía, lo que influye en las tasas de adopción. Existen oportunidades en sistemas descentralizados y tecnologías de reutilización del agua, que respaldan la gestión sostenible de los recursos y reducen el impacto ambiental en toda la región.

Panorama competitivo:

El mercado de gestión de residuos líquidos está moderadamente consolidado, con proveedores globales de servicios ambientales compitiendo junto con fuertes operadores regionales y de nicho. El posicionamiento competitivo depende de la experiencia regulatoria, la amplitud de la capacidad de tratamiento, la cobertura geográfica y la capacidad de gestionar flujos complejos de residuos industriales de forma segura y conforme.

Las grandes empresas multinacionales mantienen el liderazgo a través de carteras de servicios verticalmente integradas que cubren recolección, transporte, tratamiento, reciclaje y eliminación. Estos actores se benefician de contratos municipales a largo plazo, acuerdos marco industriales y balances sólidos que respaldan la infraestructura intensiva en capital. Su escala permite un cumplimiento constante en todas las jurisdicciones y la inversión en tecnologías de tratamiento avanzadas, incluida la filtración por membrana, el procesamiento biológico y el tratamiento térmico.

El panorama competitivo del mercado de gestión de residuos líquidos está moderadamente fragmentado, con una combinación de proveedores de servicios globales, operadores regionales y empresas de tecnología especializada. La distribución de la participación de mercado está influenciada por la presencia geográfica, la cartera de servicios y las capacidades tecnológicas.

Las grandes empresas multinacionales dominan los contratos de alto valor, particularmente en los segmentos de residuos líquidos industriales y peligrosos. Estos actores aprovechan las ofertas de servicios integrados, incluida la recolección, el tratamiento y la eliminación, para asegurar acuerdos a largo plazo. Su escala permite la inversión en tecnologías avanzadas y sistemas de cumplimiento. Los actores regionales mantienen posiciones sólidas en los mercados locales, beneficiándose de relaciones establecidas y ventajas de costos. Sin embargo, sus capacidades pueden ser limitadas para manejar efluentes industriales complejos o proyectos a gran escala.

Los proveedores de tecnología especializados son cada vez más relevantes y ofrecen soluciones especializadas como filtración por membrana, sistemas de tratamiento biológico y plataformas de monitoreo digital. Estas empresas suelen colaborar con operadores más grandes para ofrecer soluciones integrales. Las asociaciones y empresas conjuntas son comunes, particularmente en los mercados emergentes. Estos acuerdos facilitan la entrada al mercado y permiten compartir conocimientos técnicos. Las asociaciones público-privadas desempeñan un papel importante en el desarrollo de infraestructura, especialmente en regiones con limitaciones de financiación.

Las fusiones y adquisiciones están dando forma al panorama competitivo. Las empresas más grandes están adquiriendo actores más pequeños para ampliar las carteras de servicios y el alcance geográfico. Se espera que esta tendencia continúe a medida que las empresas busquen fortalecer su posición en el mercado. La eficiencia operativa y la capacidad de cumplimiento son diferenciadores clave. Los clientes dan prioridad a los proveedores que puedan ofrecer un rendimiento confiable, cumplir con los requisitos reglamentarios y optimizar costos. La innovación se está convirtiendo en un factor competitivo crítico. Las empresas que invierten en tecnologías digitales y soluciones de recuperación de recursos están obteniendo ventaja en un mercado cada vez más centrado en la sostenibilidad y la eficiencia.

Desarrollos clave de la industria de gestión de residuos líquidos:

- Enero de 2025:Veolia Environment amplió su cartera de tratamiento de efluentes industriales mediante la implementación de sistemas avanzados de biorreactores de membrana, con el objetivo de mejorar la eficiencia operativa y apoyar a los clientes del sector químico a gran escala con mejores capacidades de cumplimiento.

- Octubre de 2024:Suez Group firmó una asociación estratégica con una empresa de infraestructura regional para desarrollar sistemas descentralizados de gestión de residuos líquidos, centrándose en tecnologías de tratamiento modular para grupos industriales emergentes en Asia y el Pacífico.

- Agosto de 2024:Clean Harbors mejoró sus instalaciones de procesamiento de desechos líquidos peligrosos con tecnologías avanzadas de tratamiento térmico, con el objetivo de mejorar la capacidad de manejo y un cumplimiento ambiental más estricto para los clientes industriales.

- Mayo de 2024:Xylem Inc. presentó una plataforma de monitoreo digital que integra análisis en tiempo real y herramientas de mantenimiento predictivo, diseñada para optimizar las operaciones de tratamiento de aguas residuales y reducir los costos del ciclo de vida para los operadores municipales e industriales.

- Marzo de 2024:Kurita Water Industries lanzó un nuevo sistema de descarga cero de líquidos que incorpora procesos avanzados de filtración y tratamiento químico, destinado a reducir la generación de aguas residuales y apoyar los principios de la economía circular en los sectores manufactureros.

Lista de las principales empresas de gestión de residuos líquidos:

- Veolia Servicios Medioambientales

- SUEZ Medio Ambiente SA

- xilema

- Corporación de tecnologías de agua Evoqua

- Corporación Holding Covanta

- Puertos limpios, Inc.

- GFL Ambiental Inc.

- limpieza

- Aqua América Inc.

- Servicios ambientales de Hulsey

- Enva

- Corporación de Recuperación Ambiental

- AB Ambiental

COBERTURA DEL INFORME

El informe de mercado de gestión de residuos líquidos proporciona información cualitativa y cuantitativa sobre la gestión de residuos líquidos en todo el mundo. Los conocimientos cuantitativos incluyen el dimensionamiento del mercado de la gestión de residuos líquidos en términos de valor (miles de millones de dólares) en cada segmento, subsegmento y región perfilados en el alcance del estudio. Además, proporciona análisis de participación de mercado de gestión de residuos y tasas de crecimiento del segmento, subsegmento y países clave en cada región. El conocimiento cualitativo cubre el análisis elaborado de los impulsores del mercado, las restricciones, las oportunidades de crecimiento y las tendencias clave relacionadas con la gestión de residuos líquidos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por fuente

|

|

Por industriales

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de gestión de residuos líquidos estaba valorado en 103.170 millones de dólares en 2025 y se prevé que alcance los 143.080 millones de dólares en 2034, creciendo a una tasa compuesta anual del 3,7% durante el período previsto.

Se prevé que el mercado de gestión de residuos líquidos crezca a una tasa compuesta anual del 3,7% durante el período previsto.

La gestión de desechos líquidos implica la recolección, el tratamiento y la eliminación de desechos no sólidos, incluidas aguas residuales, aguas grises, efluentes industriales y líquidos contaminados de hogares, industrias y sectores comerciales para reducir la contaminación y garantizar la salud pública.

Los sectores químico y petroquímico, papel y pulpa, textil, alimentos y bebidas y farmacéutico se encuentran entre los mayores generadores de desechos líquidos debido a su uso extensivo de agua en los procesos de producción.

Los factores clave incluyen una mayor conciencia ambiental, regulaciones gubernamentales más estrictas, una rápida industrialización y la creciente necesidad de agua potable en las zonas urbanas y rurales.

América del Norte tuvo la mayor participación de mercado en 2018 debido a la infraestructura establecida y la aplicación de regulaciones. Sin embargo, se espera que Asia Pacífico sea testigo del crecimiento más rápido debido a la urbanización, la expansión demográfica y el aumento de las inversiones ambientales.

Las tecnologías comunes incluyen filtración por membrana, tratamiento biológico, precipitación química, digestión de lodos y ósmosis inversa. Estos ayudan a reducir los contaminantes y reciclar el agua de manera eficiente.

Las empresas líderes en la industria de gestión de residuos líquidos incluyen Veolia Environmental Services, SUEZ, Xylem Inc., Evoqua Water Technologies, Covanta y Clean Harbors, conocidas por sus innovaciones y soluciones sostenibles de manipulación de residuos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 75

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.