Tamaño del mercado, participación y análisis de la industria de aeronaves de bajo costo (LCAA), por clase de peso (pequeño (menos de 1500 kg MTOW), mediano (1500-4500 kg MTOW) y grande (más de 4500 kg MTOW)), por aplicación (inteligencia, vigilancia y reconocimiento (ISR), efectos de ataque y ofensiva, guerra electrónica, operaciones de señuelo y saturación, y Otros), por nivel de autonomía (piloto remoto, autonomía de misión y alta autonomía), por alcance (corto, alcance medio grande (menos de 500 km, de 500 km a 1500 km y más de 1500 km)), por usuario final (ejército, marina y fuerza aérea)

Tamaño del mercado de aviones attritables de bajo costo y perspectivas futuras

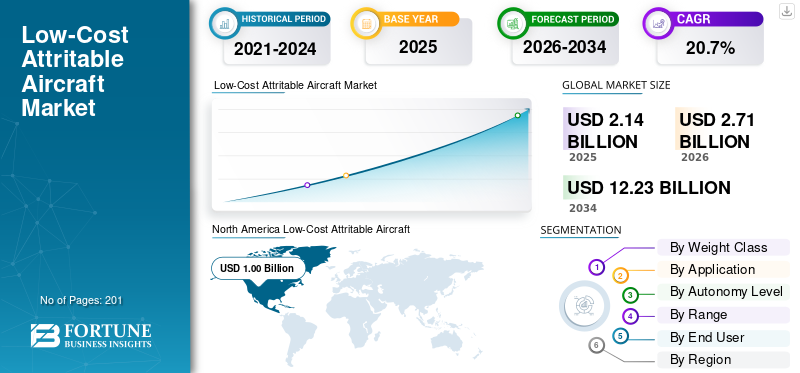

El tamaño del mercado de aviones de bajo costo (LCAA) se valoró en 2,14 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,71 mil millones de dólares en 2026 a 12,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,7% durante el período previsto. América del Norte dominó el mercado de aviones de bajo costo con una participación de mercado del 46,73% en 2025.

Los aviones attritables de bajo costo son vehículos aéreos no tripulados prescindibles diseñados para ser asequibles y producirse en masa, lo que permite su despliegue en entornos de alto riesgo donde las pérdidas son aceptables. Sus principales aplicaciones incluyen inteligencia, vigilancia, reconocimiento (ISR), guerra electrónica, misiones de ataque y operaciones de enjambre para dominar a los adversarios y al mismo tiempo proteger activos de alto valor. El mercado global está experimentando un fuerte crecimiento, impulsado por la creciente demanda de sistemas colaborativos de aviones de combate, las crecientes tensiones geopolíticas que requieren tácticas de enjambre y multiplicación de fuerzas, y la proliferación de sistemas autónomos no tripulados en todas las fuerzas aéreas para misiones de alto riesgo.

- Por ejemplo, en diciembre de 2025, la Fuerza Aérea de EE. UU. designó el Proyecto Talon de Northrop Grumman como YFQ-48A LAAC en el marco del programa Collaborative Combat Aircraft (CCA), avanzando en diseños para capacidades de piloto autónomo combinadas con plataformas NGAD y F-35.

Actores destacados como Lockheed Martin Corporation, Northrop Grumman, General Atomics, Kratos Defense & Security Solutions y Boeing se centran en innovaciones como arquitecturas modulares abiertas para actualizaciones rápidas, compuestos poco observables para la supervivencia y autonomía impulsada por IA para operaciones de enjambre.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aeronaves attritables de bajo costo

- Tamaño del mercado en 2025: 2.140 millones de dólares

- Tamaño del mercado en 2026: 2,71 mil millones de dólares

- Tamaño del mercado previsto para 2034: 12.230 millones de dólares

- CAGR: 20,7% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 46,73% en 2025.

- Se prevé que el segmento mediano (1.500–4.500 kg MTOW) domine el mercado.

- El segmento de Inteligencia, Vigilancia y Reconocimiento (ISR) tuvo la mayor cuota de mercado en 2025.

América del norte

Valorado en 1.000 millones de dólares en 2025 y se prevé que alcance los 1.260 millones de dólares en 2026.

Asia Pacífico

Alcanzó 660 millones de dólares en 2025, impulsado por la seguridad regional y la fabricación de vehículos aéreos no tripulados.

Europa

Se espera que crezca a una tasa compuesta anual del 18,0% durante 2026-2034, respaldado por la modernización de la defensa.

A NOSOTROS.

El mercado estadounidense estaba valorado en 960 millones de dólares en 2025.

Japón

El mercado japonés estaba valorado en 0,07 mil millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE AERONAVES ATRIBUIBLES DE BAJO COSTO

La integración de la autonomía y la IA es una tendencia destacada observada en el mercado

El cambio hacia la autonomía modular y las capacidades de enjambre impulsadas por la IA se está acelerando en la plataforma LAAC para fuerzas aéreas y operaciones no tripuladas, impulsado por la creciente demanda de un despliegue rápido en el espacio aéreo en disputa, una multiplicación de fuerzas mejorada a través de equipos tripulados y no tripulados, una producción escalable para pérdidas por desgaste y una integración perfecta con cazas de próxima generación como NGAD y F-35. Las fuerzas de defensa colaboran con los principales fabricantes de aviones para el desarrollo de tecnología aeronáutica de bajo costo para volar junto con aviones tripulados para tareas que incluyen reconocimiento,guerra electrónica, huelgas o señuelos.

- Por ejemplo, en enero de 2020, la Fuerza Aérea de EE. UU. concedió contratos por valor de 400 millones de dólares a Boeing, General Atomics, Kratos y Northrop Grumman para el programa Skyborg destinado a desarrollar aviones attritables de "compañeros leales" habilitados para IA. Estos vehículos aéreos no tripulados autónomos y de bajo costo tienen como objetivo generar potencia de combate masiva para equipos tripulados y no tripulados.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania impulsó la adopción de estrategias de drones atacables en conflictos de alta intensidad

La guerra entre Rusia y Ucrania fortalece significativamente el mercado de LCAA al validar estrategias de drones atribuibles en conflictos de alta intensidad. El uso por parte de Ucrania de vehículos aéreos no tripulados económicos para reconocimiento, ataques y operaciones de enjambre ha acelerado la priorización por parte del Departamento de Defensa de EE. UU. de programas LCAA como los aviones de combate colaborativos (CCA).

- Por ejemplo, en julio de 2025, se formó una nueva empresa conjunta entre el Reino Unido y Ucrania, Skyeton Prevail Solutions, entre Prevail Partners y Skyeton para escalar la producción del probado UAS Raybird para las fuerzas del Reino Unido y la OTAN. El dron OTAN Clase 1, asequible y de bajo costo, tiene una resistencia de 28 horas, capacidades ISR y un alcance de hasta 2.500 km.

Las tensiones geopolíticas aumentan la demanda de plataformas desechables, lo que permite fuerzas tripuladas protegidas por aeronaves avanzadas autónomas y rentables en el espacio aéreo en disputa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la demanda de sistemas tolerantes al desgaste en la guerra moderna para impulsar el crecimiento del mercado

La creciente demanda de sistemas tolerantes al desgaste en la guerra moderna está impulsando el crecimiento del mercado de tecnologías LAAC. Los entornos de alta amenaza dominados por defensas aéreas avanzadas y amenazas a nivel de pares exponen a las plataformas tripuladas tradicionales de alto valor a pérdidas insostenibles, lo que requiere sistemas no tripulados prescindibles y asequibles. Estos sistemas permiten el despliegue de grandes enjambres en funciones tales como inteligencia, vigilancia, reconocimiento, guerra electrónica, supresión de defensas y operaciones de señuelo, preservando activos costosos y al mismo tiempo abrumando a los adversarios por su gran número. Los diseños de chasis modulares facilitan el rápido desarrollo y fabricación de variantes, complementados con autonomía impulsada por IA para tácticas de colaboración junto con fuerzas tripuladas.

RESTRICCIONES DEL MERCADO

Controles regulatorios de exportación para limitar la expansión del mercado

Una restricción clave para la industria del mercado son las estrictas regulaciones de exportación como ITAR y EAR, que clasifican productos avanzados.UAVtecnología como artículos de defensa sensibles. Estas reglas requieren licencias extensas para cualquier transferencia internacional, lo que a menudo lleva meses o años, lo que retrasa los acuerdos y aumenta los costos. El desarrollo de tales aviones enfrenta obstáculos para el envío de componentes sin exenciones, lo que corre el riesgo de proliferación para los adversarios. Los innovadores más pequeños se enfrentan a prohibiciones de facto de las exportaciones sin exenciones estatales/comerciales, lo que restringe el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

El aumento del presupuesto de defensa y la expansión de los programas de desarrollo de bajo costo presentan oportunidades de crecimiento del mercado

Los crecientes presupuestos de defensa globales, junto con los programas LAAC ampliados, representan una importante oportunidad de crecimiento para el mercado. La financiación del Departamento de Defensa de EE. UU. para el año fiscal 2026 supera los 850 mil millones de dólares en total, con autonomía dedicada y líneas de sistemas no tripulados que alcanzan los 13,4 mil millones de dólares, una categoría independiente por primera vez que incluye 9,4 mil millones de dólares para vehículos aéreos para contrarrestar las amenazas.

Esto respalda iniciativas de bajo costo como la Demostración de Ataque Attritable de Bajo Costo (LCASD) de la USAF, que produce plataformas como el XQ-58A Valkyrie de Kratos para tácticas de enjambre, abriendo caminos para empresas conjuntas y colaboraciones para la fabricación de aviones desechables attritables, que se espera que presente importantes oportunidades para el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Las vulnerabilidades de la cadena de suministro actúan como un desafío para el crecimiento del mercado

Un desafío crítico del mercado son las persistentes interrupciones en la cadena de suministro, que socavan el modelo de producción de alto volumen y bajo costo esencial para la escalabilidad. Escasez de componentes especializados comosemiconductores, compuestos y sistemas de propulsión han retrasado prototipos como el XQ-58A Valkyrie y han inflado costos creando desafíos para el crecimiento del mercado.

Análisis de segmentación

Por clase de peso

Las demandas geopolíticas de multiplicadores de fuerza atribuibles impulsan el crecimiento segmentario de la LCAA de la clase de peso medio

Según la clase de peso, el mercado se divide en pequeño (menos de 1500 kg MTOW), mediano (1500-4500 kg MTOW) y grande (más de 4500 kg MTOW).

Se prevé que el segmento medio (1.500–4.500 kg MTOW) represente la mayor cuota de mercado de aeronaves attritables de bajo costo (LCAA) durante el período de pronóstico. El segmento mediano (MTOW de 1.500 a 4.500 kg) lidera el mercado debido al equilibrio óptimo entre capacidad de carga útil, alcance y escalabilidad de producción para funciones de aviones de combate colaborativos (CCA). Las demandas geopolíticas de multiplicadores de fuerza atribuibles impulsan una rápida expansión del mercado, ya que el MTOW medio respalda la letalidad de enjambre sin costos elevados.

- Por ejemplo, en enero de 2026, Northrop Grumman consiguió un contrato para integrar el software Prism autónomo, sensores y ampliar la producción del XQ-58 Valkyrie de Kratos para el programa "compañero leal" del USMC MUX TACAIR. El UAV de bajo costo y riesgoso, con despegue corto y alcance de 3.000 nm, mejora las operaciones del F-35B en el Indo-Pacífico contra China.

Por lo tanto, el aumento del presupuesto del Departamento de Defensa acelera el desarrollo de plataformas MTOW medianas para aplicaciones EW, ataques e ISR.

Se prevé que el segmento grande (más de 4.500 kg MTOW) aumente con una tasa de crecimiento constante con una tasa compuesta anual del 16,7% durante el período previsto.

Por aplicación

Demanda creciente de concienciación persistente y en tiempo real sobre el campo de batalla para impulsar Crecimiento segmentario de inteligencia, vigilancia y reconocimiento (ISR)

Por aplicación, el mercado se segmenta en Inteligencia, Vigilancia y Reconocimiento (ISR), efectos de ataque y ofensiva, Guerra Electrónica (EW), operaciones de señuelo y saturación, y otros.

El segmento de Inteligencia, Vigilancia y Reconocimiento (ISR) tuvo la mayor participación de mercado en 2025. El segmento crece debido a la creciente demanda de conocimiento persistente y en tiempo real del campo de batalla en entornos disputados donde las plataformas tripuladas enfrentan riesgos inaceptables. Los diseños atribuibles de bajo costo permiten el despliegue masivo desensor-Drones equipados para una cobertura de área amplia. Hay un aumento en la demanda de aeronaves y vehículos aéreos no tripulados diseñados para operaciones de alto riesgo que son peligrosas para aeronaves tripuladas o no tripuladas de alta gama.

- Por ejemplo, en febrero de 2023, General Atomics Aeronautical Systems (GA-ASI) lanzó con éxito desde el aire su dron Eaglet multifunción desde un MQ-1C Gray Eagle Extended Range del ejército durante una demostración en Dugway Proving Grounds de Utah.

Se prevé que el segmento de efectos ofensivos y de ataque crezca a una tasa compuesta anual constante del 21,5% durante el período previsto.

Por nivel de autonomía

La eficacia del LAAC pilotado remotamente en la retareas denegada por GPS impulsa el crecimiento del segmento

Según el nivel de autonomía, el mercado se segmenta en pilotaje remoto, autonomía de misión y alta autonomía.

El segmento pilotado a distancia tiene la mayor participación de mercado debido a su equilibrio entre confiabilidad del control humano y economía, lo que lo hace ideal para misiones que requieren responsabilidad precisa sobre autonomía total. Los factores impulsores clave incluyen demandas regulatorias para acciones letales del operador en el circuito, lo que permite una certificación e implementación más rápidas de la USAF/USMC que los sistemas solo de IA que enfrentan obstáculos éticos. LCAA pilotado remotamente se destaca en la retarificación de tareas denegadas por GPS a través de enlaces de datos seguros, lo que respalda el desarrollo escalable de drones attritables.

Se espera que el segmento de autonomía de misión crezca con una tasa de crecimiento CAGR más rápida del 21,1% durante el período previsto.

Por rango

La demanda de LCAA de corto alcance durante misiones tácticas respalda el crecimiento del segmento

Según el alcance, el mercado se divide en corto alcance (1.500 a 2.500 km), mediano alcance (2.500 a 3.500 km) y largo alcance (más de 3.500 km).

El segmento de corto alcance tuvo la mayor participación de mercado en 2025. Esto se debe a su alineación con los requisitos de la misión táctica que priorizan el despliegue rápido y las operaciones de gran volumen sobre el alcance extendido. La eficiencia de costos impulsa la adopción, ya que los diseños de menor alcance aprovechan la propulsión y los fuselajes simplificados, lo que permite una producción escalable para un uso atractivo en entornos disputados.

Se prevé que el segmento de largo plazo surja como el de más rápido crecimiento con una tasa compuesta anual del 23,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El aumento de la demanda de sistemas tácticos no tripulados por parte del ejército respalda el crecimiento del segmento

Según el usuario final, el mercado se segmenta en ejército, marina y fuerza aérea.

Se espera que el segmento del ejército adquiera una participación importante en el mercado durante el período previsto, ya que existen lagunas tácticas en la guerra de maniobras divisionales, dando prioridad a las capacidades no tripuladas a nivel de brigada y escuadrón. Por ejemplo, en marzo de 2025, el Departamento de Defensa de EE. UU. avanza sistemas aéreos no tripulados (UAS) de bajo costo como multiplicadores de fuerza, apuntando a plataformas del Grupo 3 como V-BAT y RQ-21 Blackjack para misiones que equilibran la reutilización y la asequibilidad con respecto a los costosos aviones como los F-35. Programas como Launched Effects y SkyFoundry impulsan la exploración autónoma, EWrelevosy las municiones merodeadoras se lanzan desde vehículos terrestres o plataformas FVL.

Se prevé que el segmento de la marina surja como el de más rápido crecimiento con una tasa compuesta anual del 21,8% durante el período previsto.

Perspectivas regionales del mercado de aviones attritables de bajo costo

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 1.000 millones de dólares y se espera que alcance los 1.260 millones de dólares en 2026, impulsada por el aumento de las adquisiciones de la Fuerza Aérea y la Marina de los EE. UU. durante el aumento de la tensión geopolítica y las posturas de amenaza. Los requisitos intensificados para diseños compactos, lanzados por tubos, compatibles con operaciones basadas en portaaviones y la integración F/A-18E/F impulsan la demanda de compuestos ligeros en programas como los derivados MQ-28 Ghost Bat de Boeing y las variantes Fury de Anduril.

Mercado de aviones attritables de bajo costo de EE. UU.

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 960 millones de dólares en 2025. Se prevé que el mercado en los EE. UU. experimente un crecimiento sostenido durante el período previsto, impulsado principalmente por el énfasis estratégico del Departamento de Defensa en la multiplicación de fuerzas, las operaciones distribuidas y la expansión rentable de la capacidad. La iniciativa Collaborative Combat Aircraft (CCA) de la Fuerza Aérea de EE. UU. representa un cambio estructural en la filosofía de adquisiciones, dando prioridad a plataformas no tripuladas escalables y de menor costo diseñadas para operar junto con activos tripulados.

Europa

Se prevé que Europa registre una tasa de crecimiento del 18,0% entre 2026 y 2034. Se espera que el mercado en Europa crezca de manera constante a medida que los comandantes combatientes europeos aceleren el cambio hacia el combate aéreo distribuido, la regeneración masiva y rentable de la fuerza. A medida que los países europeos modernizan sus flotas de cazas e invierten en programas aéreos de combate de próxima generación, existe una necesidad paralela de aviones no tripulados asequibles que puedan integrarse a través de sistemas de misión comunes. Los gobiernos europeos aumentan las asignaciones de defensa y enfatizan los programas LCAA para centrarse en enjambres atacables para reconocimiento, guerra electrónica y ataques.

- Por ejemplo, en octubre de 2025, el Ministerio de Defensa del Reino Unido lanzó el Proyecto VANQUISH RFI para drones "compañeros leales" de Nivel 2 que se pueden desplegar desde portaaviones clase Queen Elizabeth. El FW STOL ACP propulsado por un jet debe permitir un despegue/aterrizaje corto y autónomo sin catapultas, apoyando las operaciones del F-35B para ISR, ataque y reabastecimiento de combustible en entornos de alto riesgo.

Mercado de aviones attritables de bajo coste del Reino Unido

El mercado del Reino Unido en 2025 ascendió a 0,09 mil millones de dólares, lo que representa aproximadamente el 4,6% de los ingresos globales.

Mercado alemán de aviones attritables de bajo coste

El mercado alemán alcanzó los 100 millones de dólares en 2025, lo que equivale a alrededor del 4,9% de las ventas mundiales.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 660 millones de dólares en 2025 y aseguró la posición de la segunda región más grande del mercado. Se espera que el mercado se expanda a un ritmo fuerte, respaldado por la dinámica de seguridad regional. Varios países de Asia Pacífico están desarrollando o ampliando su capacidad nacional en materia de software autónomo, enlaces de datos, cargas útiles de misión y fabricación de vehículos aéreos no tripulados. Operacionalmente, el énfasis de Asia Pacífico en el conocimiento del dominio marítimo, la ISR de largo alcance y las operaciones distribuidas en islas y bases remotas aumenta el valor de las plataformas attritables e impulsa el crecimiento del mercado de aeronaves attritables de bajo costo (LCAA) en la región.

Mercado de aviones attritables de bajo costo de Japón

El mercado japonés en 2025 ascendió a 0,07 mil millones de dólares, lo que representa aproximadamente el 3,2% de los ingresos globales.

Mercado de aviones attritables de bajo costo de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, y sus ingresos en 2025 alcanzaron los 330 millones de dólares, lo que representa aproximadamente el 15,4% de las ventas globales.

Mercado de aviones attritables de bajo costo de la India

El mercado de la India en 2025 estaba valorado en 130 millones de dólares, lo que representa aproximadamente el 6,0% de los ingresos mundiales.

Resto del mundo

El mercado latinoamericano registra un crecimiento modesto pero constante, impulsado por preocupaciones de seguridad regional y programas de modernización. Se espera que el mercado en América Latina siga siendo de escala limitada en el corto y mediano plazo, principalmente debido a la priorización presupuestaria hacia el mantenimiento de la flota, mejoras incrementales de los cazas y capacidades ISR convencionales. Por lo tanto, la adopción de plataformas de clase CCA en la región está aumentando a un ritmo constante. El mercado en la región de Medio Oriente y África está creciendo significativamente debido al mayor gasto en la industria de defensa que busca una modernización avanzada del poder aéreo. Dinámica de seguridad regional, incluidas consideraciones controvertidas sobre el espacio aéreo y la necesidad de inversiones continuas en aviones de combate de próxima generación.

PAISAJE COMPETITIVO

Actores clave de la industria

Énfasis en plataformas de combate modulares de arquitectura abierta y autonomía escalable para acelerar la competencia en el mercado

El mercado global está evolucionando en torno a las principales defensas y a los desarrolladores emergentes de sistemas no tripulados capaces de entregar vehículos aéreos rentables y configurables para misiones. El posicionamiento competitivo está cada vez más definido por el diseño de fuselajes modulares, la arquitectura de sistemas de misión abiertos y la integración segura de las comunicaciones. Participantes destacados como General Atomics Aeronautical Systems, Boeing, Lockheed Martin Corporation, Northrop Grumman y Kratos Defense &SeguridadLas soluciones están avanzando en el segmento a través de prototipos representativos de la producción. Las actividades de prueba y evaluación en curso respaldadas por el gobierno están fortaleciendo aún más la confianza del mercado, señalando la transición de demostraciones conceptuales a fabricación y pruebas estructuradas.

LISTA DE EMPRESAS CLAVE DE AERONAVES DE BAJO COSTO ATRIBUIBLES PERFILADAS

- Kratos(A NOSOTROS.)

- Boeing (Estados Unidos)

- Atómica general (EE. UU.)

- DAPRA (Estados Unidos)

- Scaled Composites LLC (EE. UU.)

- Skyeton (Ucrania)

- Industrias Anduril

- Northrop Grumman (Estados Unidos)

- Lockheed Martin Corporación(A NOSOTROS.)

- Yates Electrospace Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2026, el ejército estadounidense desplegó el dron suicida LUCAS (sistema de ataque de combate no tripulado de bajo costo) en combate contra Irán después de su presentación en el Pentágono por parte de SpektreWorks. Los drones LUCAS muestran la rápida adaptación estadounidense de tecnología prescindible de bajo costo para operaciones de alta amenaza.

- Febrero de 2026:General Atomics Aeronautical Systems (GA-ASI) logró un hito el 12 de febrerothde 2026, mediante la integración del software Sidekick Collaborative Mission Autonomy de Collins Aerospace en el avión de combate colaborativo YFQ-42A para su primera misión aerotransportada semiautónoma.

- Febrero de 2026:Kratos Defense & Security Solutions tenía como objetivo aumentar la producción de aviones de combate colaborativos XQ-58 Valkyrie de 8 a 40 unidades anuales para 2028, apuntando a clientes actuales como el Cuerpo de Marines de EE. UU. y un posible acuerdo de fuente única.

- Septiembre de 2025:Boeing y la Real Fuerza Aérea Australiana demostraron con éxito un ataque de arma autónoma aire-aire desde el MQ-28 Ghost Bat, un LAAC diseñado para operaciones de pilotos leales. La plataforma operó en coordinación con un E-7A Wedgetail y un F/A-18F Super Hornet, mostrando capacidad integrada de formación de equipos tripulados y no tripulados.

- julio 2025: Skyeton Prevail Solutions, una nueva empresa conjunta entre el Reino Unido y Ucrania entre Prevail Partners y Skyeton, se formó el 2 de julio de 2025 para escalar la producción del UAS Raybird probado en batalla para operaciones del Reino Unido y la OTAN.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 20,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de peso, por aplicación, por nivel de autonomía, por rango, por usuario final y región |

| Por clase de peso |

|

| Por aplicación |

|

| Por nivel de autonomía |

|

| Por rango |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.140 millones de dólares en 2025 y se prevé que alcance los 12.230 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 1.000 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 20,7% durante el período previsto de 2026-2034.

Por aplicación, se espera que el segmento de Inteligencia, Vigilancia y Reconocimiento (ISR) lidere el mercado.

El aumento de la demanda de sistemas tolerantes al desgaste en la guerra moderna está impulsando la expansión del mercado.

Kratos, Lockheed Martin Corporation, Boeing y General Atomics son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.