Tamaño del mercado de infraestructura de superficie lunar, participación y análisis de la industria, por tipo de infraestructura (habitación e instalaciones con tripulación, infraestructura de aterrizaje y movilidad, infraestructura energética y otras), por aplicación (investigación y exploración científica, operaciones en superficie con tripulación y habitación, y otras), por tecnología (sistemas basados en recursos in situ, sistemas modulares/prefabricados y otros), por nivel de autonomía (dependiente de la tripulación, asistido por tripulación, teleoperado y Otros), por usuario final (civil

Tamaño del mercado de infraestructura de superficie lunar y perspectivas futuras

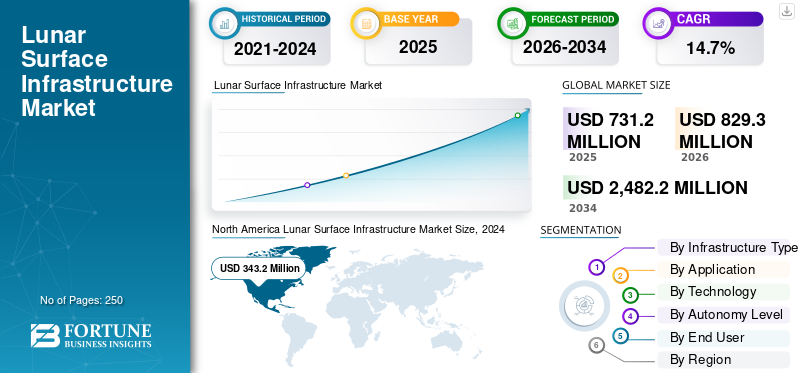

El tamaño del mercado mundial de infraestructura de la superficie lunar se valoró en 731,2 millones de dólares en 2025. Se prevé que el mercado crezca de 829,3 millones de dólares en 2026 a 2.482,2 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,7% durante el período previsto. América del Norte dominó el mercado de infraestructura de la superficie lunar con una cuota de mercado del 46,94% en 2025.

La infraestructura de la superficie lunar abarca un ecosistema creciente de plataformas de aterrizaje, hábitats, sistemas de energía, nodos de comunicaciones y centros logísticos diseñados para permitir una presencia humana y robótica sostenida en la Luna. El mercado global se está expandiendo rápidamente, impulsado por programas nacionales de bases lunares, como la arquitectura de “Base Lunar” alineada con Artemisa de la NASA, el aumento de la inversión en la utilización de recursos in situ (ISRU) y las asociaciones público-privadas que están acelerando el despliegue de sitios de aterrizaje reforzados, hábitats modulares y redes de comunicaciones en superficie.

- Por ejemplo, en marzo de 2026, la NASA anunció iniciativas transformadoras en su evento "Ignition" para alinearse con la Política Espacial Nacional del presidente Trump, con el objetivo de lograr el regreso a la Luna antes de que termine su mandato, la construcción de bases y un liderazgo espacial duradero de Estados Unidos. Los cambios clave incluyen la arquitectura lunar en fases, las transiciones comerciales LEO, el acceso a la ciencia lunar y la propulsión nuclear a través del Space Reactor-1 Freedom, con inversiones en mano de obra y asociaciones.

Los principales actores industriales incluyen Lunar Outpost (EE.UU.), Venturi Astrolab (EE.UU.), Intuitive Machines y están dando prioridad a innovaciones como hábitats modulares y ampliables, sistemas autónomos de construcción de superficies y redes integradas de datos lunares para respaldar operaciones a largo plazo, instalaciones de extracción de recursos y comunicaciones seguras.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de infraestructura de superficie lunar

- Tamaño del mercado en 2025: 731,2 millones de dólares

- Tamaño del mercado 2026: USD 829,3 millones

- Tamaño del mercado previsto para 2034: 2.482,2 millones de dólares

- CAGR: 14,7% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 46,94% en 2025.

- Landing & Mobility Infrastructure tuvo la mayor cuota de mercado por tipo de infraestructura en 2025.

- Los servicios de logística y soporte comercial representaron la mayor cuota de mercado por aplicación en 2025.

América del norte

El mercado alcanzó los 343,2 millones de dólares en 2025, impulsado por una fuerte financiación gubernamental y programas lunares comerciales.

Asia Pacífico

El mercado alcanzó los 194,9 millones de dólares en 2025, impulsado por el aumento de las inversiones en misiones lunares y capacidades espaciales nacionales.

Europa

Se prevé que el mercado crecerá a una tasa compuesta anual del 14,7% durante 2026-2034, respaldado por iniciativas de infraestructura lunar lideradas por la ESA.

A NOSOTROS.

El mercado estaba valorado en 322,2 millones de dólares en 2025.

Japón

El mercado estaba valorado en 36,6 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE INFRAESTRUCTURA DE SUPERFICIE LUNAR

Lunar modular e incremental-Las arquitecturas base emergerán como una tendencia definitoria del mercado

El mercado está mostrando una tendencia pronunciada hacia arquitecturas modulares e incrementales de bases lunares, donde los elementos centrales de la infraestructura, como plataformas de aterrizaje, hábitats, sistemas de energía y nodos de comunicaciones, se implementan y se expanden aterrizando en múltiples misiones en lugar de en una sola construcción totalmente integrada. Esta evolución refleja imperativos programáticos y estratégicos para una presencia sostenida y a largo plazo en la Luna, favoreciendo la construcción por fases que reduzca la dependencia de un único lanzamiento de alto riesgo y permita el aprendizaje y la adaptación continuos entre misiones. La industria y las agencias están adoptando cada vez más diseños de infraestructura modulares, plug-and-play, a menudo utilizando interfaces estandarizadas para energía, datos y atraque mecánico, para permitir que se agreguen nuevos módulos y sistemas de manera incremental a medida que aumentan los requisitos de financiamiento, tecnología y misión.

- Por ejemplo, en marzo de 2026, Intuitive Machines consiguió un contrato CLPS de la NASA por valor de 180,4 millones de dólares, su quinta orden de tarea para la misión IM-5, desplegando un módulo de aterrizaje lunar Nova-D más grande para entregar siete cargas útiles a Mons Malapert cerca del Polo Sur Lunar, incluidos rovers de la Agencia Espacial de Australia y Honeybee Robotics de Blue Origin. Las cargas útiles cuentan con el sistema modular de espectrómetro de volátiles de infrarrojo cercano (NIRVSS) en el rover de próxima generación de Honeybee para detectar volátiles y mapear regolito.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente inversión en-Utilización de recursos situ para impulsar el crecimiento del mercado

El mercado está siendo fuertemente impulsado por el aumento de la inversión en la utilización de recursos in situ (ISRU), donde se utilizan hielo de agua, oxígeno y materiales de construcción extraídos de la Luna para reducir la dependencia de la logística terrestre y reducir el costo de las operaciones sostenidas.

- Por ejemplo, en febrero de 2026, la Agencia Espacial Canadiense (CSA) lanzó Estudios de Arquitectura de la Iniciativa de Exploración de la Superficie Lunar (LSEI) para definir las "tecnologías distintivas" de Canadá para el programa Artemis de la NASA, apuntando a la presencia sostenible de la Luna a través de la minería/ISRU para procesar hielo de agua lunar y regolito en combustible, además de sistemas de generación/distribución de energía resistentes a noches de 14 días.

Este cambio refleja imperativos estratégicos para la presencia lunar a largo plazo, a medida que agencias y actores comerciales buscan producir propulsores, consumibles de soporte vital y materiales de construcción en el sitio, lo que a su vez crea una fuerte demanda de infraestructura permanente en la superficie, como sitios mineros, plantas de procesamiento y depósitos de almacenamiento. Los gobiernos y las agencias espaciales están dando prioridad a la demostración y ampliación de las tecnologías ISRU, financiando misiones piloto y nodos de infraestructura que evolucionarán hasta convertirse en centros de procesamiento de recursos lunares a gran escala.

RESTRICCIONES DEL MERCADO

Alta intensidad de capital y complejidad técnica para limitar la expansión del mercado

El mercado enfrenta una restricción en forma de una intensidad de capital inicial muy alta y una complejidad técnica extrema, lo que limita la participación a agencias nacionales bien financiadas y a un pequeño grupo de grandes contratistas principales. Establecer pistas de aterrizaje reforzadas, hábitats protegidos contra la radiación, sistemas de energía resistentes al polvo y comunicaciones confiables desde la superficie requiere materiales avanzados, estándares de seguridad estrictos y ciclos de desarrollo de varios años, todo lo cual aumenta los costos y alarga los plazos.

Estas barreras financieras y técnicas dificultan que los actores comerciales más pequeños o las naciones espaciales emergentes ingresen al mercado sin un respaldo gubernamental significativo o asociaciones internacionales. Además, la necesidad de diseñar sistemas para oscilaciones térmicas extremas, regolito abrasivo y operación autónoma a largo plazo aumenta el riesgo de ingeniería y obstaculiza el crecimiento del mercado de infraestructura de la superficie lunar durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

Infraestructura lunar-como-a-Servicio y Multi-Los nodos de usuario presentan oportunidades de crecimiento para el mercado

El mercado presenta una importante oportunidad de mercado en el desarrollo de nodos de infraestructura dedicados y multiusuario, como complejos de aterrizaje, redes eléctricas compartidas, redes de comunicaciones de superficie y centros logísticos que pueden reutilizarse en múltiples misiones y clientes. A medida que los programas lunares pasan de aterrizajes independientes a operaciones sostenidas, la demanda se está desplazando hacia una infraestructura flexible basada en servicios que se puede alquilar o acceder a cada misión, en lugar de construirse y descartarse para cada vuelo.

Esta transición abre un gran margen paraInfraestructura como servicio (IaaS)Modelos de negocios de estilo, donde los operadores monetizan activos a través de tarifas de acceso a la zona de aterrizaje, suscripciones de energía y datos, servicios de reabastecimiento de combustible y contratos de apoyo logístico. Estos modelos basados en servicios reflejan los marcos de servicios públicos y logística terrestres, donde los primeros proveedores de infraestructura capturan ingresos recurrentes y se convierten en el estándar de facto para los entrantes posteriores.

DESAFÍOS DEL MERCADO

La falta de una ley de normas comunes como desafío clave del mercado

Un desafío importante al que se enfrenta es la ausencia de normas técnicas, de seguridad y reglamentarias ampliamente aceptadas, lo que complica la interoperabilidad y aumenta los costos para todos los participantes. A medida que las agencias espaciales nacionales, los operadores comerciales y los socios internacionales persiguen diferentes arquitecturas, interfaces y reglas operativas, elementos de infraestructura como plataformas de aterrizaje, conectores de alimentación y protocolos de datos.

Esta fragmentación aumenta el riesgo programático, ya que los operadores deben diseñar interfaces personalizadas para cada socio o llevar múltiples sistemas incompatibles, lo que aumenta el peso, la complejidad y el tiempo de desarrollo. Además, no existe un marco global claro para las reglas de seguridad lunar, protección ambiental y gestión del tráfico, lo que crea incertidumbre legal y política sobre quién posee o gobierna la infraestructura común, lo que crea desafíos importantes para el crecimiento del mercado.

Análisis de segmentación

Por tipo de infraestructura

Demanda confiable de acceso al aterrizaje y transporte de superficie para impulsar el liderazgo en el segmento de infraestructura de aterrizaje y movilidad

Según el tipo de infraestructura, el mercado se divide en instalaciones habitacionales y con tripulación, infraestructura de aterrizaje y movilidad, infraestructura energética, ISRU e infraestructura de extracción, infraestructura de comunicaciones y datos, e infraestructura de logística y almacenamiento.

El segmento de infraestructura de aterrizaje y movilidad lidera la cuota de mercado de infraestructura de superficie lunar debido a un aumento en la demanda de acceso confiable al aterrizaje y transporte de superficie. La demanda está impulsada por la necesidad de mejorar la continuidad de la misión, reducir los retrasos operativos y mejorar la usabilidad de los activos de superficie durante misiones de mayor duración. A medida que los programas lunares pasan de misiones de demostración a modelos de presencia sostenida, la infraestructura que respalda el aterrizaje, la descarga, la transferencia y la movilidad se vuelve cada vez más crítica.

- Por ejemplo, en septiembre de 2023, Astrobotic comenzó a trabajar en dos contratos SBIR de la NASA centrados en la interacción del penacho-superficie, un área técnica clave para proteger los sistemas de aterrizaje, las cargas útiles, los sitios de aterrizaje y la infraestructura de la superficie cercana del polvo lunar y los efectos de los motores.

Se prevé que el segmento ISRU e infraestructura de extracción aumente con un crecimiento constante a largo plazo con una tasa compuesta anual del 16,5% durante el período previsto.

Por aplicación

Los objetivos científicos y el mapeo de recursos impulsaron el crecimiento del segmento de investigación y exploración científica

Por aplicación, el mercado se segmenta en investigación y exploración científica, operaciones de superficie y habitación con tripulación, utilización de recursos y operaciones industriales, y servicios de logística y apoyo comercial.

Los servicios de logística y apoyo comercial tienen la mayor participación, ya que las misiones lunares necesitan cadenas de suministro continuas para la transferencia de carga, el almacenamiento, la movilidad y el manejo de desechos a medida que la actividad pasa de aterrizajes únicos a operaciones sostenidas en la Luna. Además, la construcción de bases e infraestructura lunares requiere servicios de apoyo confiables para el alojamiento, el reabastecimiento y las operaciones en superficie, lo que hace que la logística sea un facilitador fundamental de la economía lunar en general.

- Por ejemplo, en diciembre de 2024, ispace y Magna Petra firmaron un acuerdo que establece un marco para el transporte de equipos de prospección y recolección a la superficie lunar, con el objetivo de promover la futura infraestructura de exploración de recursos y la economía cislunar en general.

Se proyecta que el segmento de investigación y exploración científica será el de más rápido crecimiento y crecerá con una tasa compuesta anual del 12,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Resiliencia de precisión en entornos hostiles Dominio del segmento de sistemas robóticos/autónomos compatibles

Por tecnología, el mercado se segmenta en sistemas basados en recursos in situ, sistemas modulares/prefabricados y sistemas autónomos/robóticos.

El segmento de sistemas autónomos/robóticos lideró el mercado en 2025. El segmento domina debido a la creciente demanda de altos niveles de precisión, coherencia y resistencia en entornos hostiles y con comunicaciones limitadas. Los sistemas autónomos y robóticos mejoran la productividad al reducir la dependencia de la intervención humana continua y permitir que las tareas críticas se realicen con mayor eficiencia. El crecimiento está respaldado por la creciente necesidad de sistemas que puedan realizar funciones de inspección, transporte, manipulación, monitoreo, mantenimiento y preparación de superficies con gastos operativos limitados.

- Por ejemplo, en marzo de 2026, Intuitive Machines anunció que la NASA le adjudicó un contrato de 180,4 millones de dólares para entregar siete cargas útiles de ciencia y tecnología, incluido un vehículo lunar australiano y tecnologías Honeybee Robotics, a la región del polo sur de la Luna.

Se proyecta que el segmento de sistemas basados en recursos in situ crecerá con la tasa de crecimiento más rápida (CAGR) del 16,7% durante el período previsto. El segmento es el de más rápido crecimiento debido a su papel fundamental en la habilitación de bases lunares sostenibles y rentables. Al extraer hielo de agua, oxígeno y materiales derivados del regolito, como propulsores y materia prima para la construcción, directamente de la Luna, ISRU reduce drásticamente la dependencia de costosos suministros lanzados desde la Tierra.

- Por ejemplo, en septiembre de 2024, Sierra Space anunció pruebas exitosas de vacío térmico de su reactor carbotérmico de producción de oxígeno en el Centro Espacial Johnson de la NASA, demostrando la extracción automatizada de oxígeno de un regolito lunar simulado en condiciones similares a las de la luna. El sistema está destinado a producir oxígeno a granel para soporte vital y propulsor, respaldando operaciones lunares de larga duración mediante la utilización de recursos in situ.

Por nivel de autonomía

El control remoto equilibrado y la adaptabilidad aceleraron el crecimiento del segmento teleoperado

Según el nivel de autonomía, el mercado se segmenta en dependientes de la tripulación, asistidos por tripulación, teleoperados y altamente autónomos.

El segmento teleoperado dominó el mercado en 2025, ya que las tareas en la superficie lunar requieren un equilibrio entre el control humano remoto y la ejecución asistida por un sistema. Este modelo es particularmente valioso cuando la precisión, la adaptabilidad y la toma de decisiones de supervisión directa son importantes para el éxito de la misión. El crecimiento de la industria se ve acelerado por la necesidad de mantener el control operativo sobre los activos de alto valor y al mismo tiempo reducir la carga de la presencia humana total en el sitio. La teleoperación también apoya la transición tecnológica gradual al permitir a los operadores gestionar funciones críticas antes de que se adopte ampliamente la autonomía total.

Se espera que el segmento altamente autónomo crezca con una tasa de crecimiento CAGR más rápida del 16,0% durante el período previsto.

Por usuario final

Financiamiento de agencias civiles y dirección de programas para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en agencias espaciales civiles, operadores lunares comerciales, nacionalesseguridad/ agencias de defensa e instituciones de investigación y academia.

Se espera que el segmento de agencias espaciales civiles adquiera una participación mayoritaria en el mercado. Como las agencias espaciales civiles siguen siendo la principal fuente de financiación, actividad de adquisiciones y dirección de programas a largo plazo en el desarrollo lunar. Su papel es fundamental para dar forma a la demanda inicial, definir los requisitos de la misión y brindar apoyo financiero a infraestructura que quizás aún no sea comercialmente autosuficiente. El crecimiento se ve respaldado por su capacidad para iniciar programas de múltiples fases, crear vías de desarrollo estructuradas y fomentar una participación industrial más amplia. Estas organizaciones también desempeñan un papel esencial en la validación de tecnología, la calificación de sistemas y el establecimiento de estándares operativos, lo que fortalece el crecimiento del segmento.

- Por ejemplo, en junio de 2024, MDA Space recibió un contrato de 720 millones de dólares de la Agencia Espacial Canadiense para las próximas fases de Canadarm3, el sistema robótico para Gateway en orbitadores lunares, fortaleciendo la cartera de robótica de MDA para futuras aplicaciones orbitales lunares y de superficie.

Se prevé que el segmento de operadores lunares comerciales surja como el de más rápido crecimiento con una tasa compuesta anual del 16,4% durante el período previsto.

Perspectivas regionales del mercado de infraestructura de superficie lunar

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado de infraestructura de la superficie lunar en 2025 con una valoración de 343,2 millones de dólares, que crecerá a 1.059,2 millones de dólares en 2026, impulsada por una fuerte demanda institucional, una capacidad avanzada de contratista principal y un ecosistema espacial privado bien desarrollado. El crecimiento del mercado también impulsa la región debido a la planificación lunar de larga duración, la contratación pública estructurada y la presencia de empresas capaces de ofrecer sistemas lunares de extremo a extremo, desde módulos de aterrizaje y plataformas de movilidad hasta robótica y servicios de superficie. Además, la región también se beneficia de una profunda ingeniería, una infraestructura de prueba establecida y una fuerte integración entre los programas gubernamentales y la ejecución comercial.

- Por ejemplo, en abril de 2024, la NASA otorgó el contrato de servicios para vehículos lunares al equipo Lunar Dawn liderado por Lunar Outpost, junto con socios como Lockheed Martin, GM, Goodyear y MDA Space. El contrato promueve una plataforma rover con clasificación humana diseñada para los astronautas de Artemis y futuros servicios de movilidad comercial en la Luna.

Mercado de infraestructura de la superficie lunar de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en alrededor de 322,2 millones de dólares en 2025. Se espera que el mercado crezca significativamente en EE. UU. debido al impulso para establecer un acceso repetido a la luna, ampliar la movilidad de la superficie y construir una arquitectura lunar operativamente sostenible a lo largo del tiempo. El país también tiene el ecosistema más maduro de empresas privadas que trabajan en tecnologías de entrega lunar, robótica, comunicaciones, movilidad y infraestructura de apoyo.

- Por ejemplo, en febrero de 2025, Venturi Astrolab y Astrobotic anunciaron que el módulo de aterrizaje Griffin-1 de Astrobotic llevará el rover FLIP de Astrolab a la región del polo sur de la Luna. La misión brinda a Astrolab una plataforma de demostración de tecnología lunar a corto plazo y amplía el papel de Griffin-1 como portador de infraestructura comercial para rovers y sistemas de superficie.

Europa

Se prevé que Europa registre una tasa de crecimiento del 14,7% entre 2026 y 2034. Se espera que Europa sea testigo de un crecimiento constante moldeado por una planificación institucional coordinada, la participación industrial multinacional y un fuerte enfoque en la autonomía estratégica en el acceso al espacio y los sistemas habilitantes. La región hace hincapié en la creación de capacidades en entrega de carga, navegación, comunicaciones, robótica e infraestructura de apoyo a la misión que respalden la expansión del mercado. Además, Europa está fortaleciendo su papel en el mercado a través de segmentos de infraestructura que respaldan futuras operaciones lunares en lugar de misiones de demostración aisladas.

- Por ejemplo, en enero de 2025, Thales Alenia Space firmó un contrato con la ESA por valor de 1.010,1 millones de dólares para diseñar, desarrollar y entregar el Elemento de Descenso Lunar para la misión Argonauta de la ESA. El módulo de carga está destinado a transportar infraestructura, vehículos exploradores, equipos científicos y cargas útiles logísticas a la Luna, lo que lo convierte en uno de los programas de infraestructura lunar más importantes de Europa.

Mercado de infraestructura de la superficie lunar del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 40,9 millones de dólares en 2025, lo que representa aproximadamente el 5,6% de los ingresos globales.

Mercado de infraestructura de superficie lunar de Alemania

El mercado alemán alcanzó aproximadamente 30,1 millones de dólares en 2025, lo que equivale a alrededor del 4,1% de las ventas mundiales.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 194,9 millones de dólares en 2025. Se espera que Asia Pacífico emerja como una región de alto crecimiento a medida que varios países estén desarrollando capacidad lunar a través de una combinación de misiones nacionales, desarrollo tecnológico y asociaciones internacionales. El crecimiento está respaldado por una creciente inversión del sector público en alunizajes, vehículos itinerantes, ciencia in situ y sistemas robóticos de superficie, que están ampliando gradualmente la base técnica e industrial de la región. La región también se beneficia de un creciente enfoque en el desarrollo de capacidades locales, dando a los programas nacionales mayores incentivos para construir cadenas de suministro nacionales y tecnologías de misión crítica.

- Por ejemplo, en octubre de 2025, ispace de Japón y OrbitAID de India firmaron un MoU en el IAC 2025 en Sydney para desarrollar una infraestructura lunar sostenible mediante un acoplamiento y reabastecimiento de combustible sin interrupciones. La carga útil SIDRP de OrbitAID se integrará con los módulos de aterrizaje de ispace para demostraciones de propulsores, permitiendo extensiones de misión y optimizando el reabastecimiento de combustible, la recarga y los datos en el espacio cislunar.

Mercado de infraestructura de superficie lunar de Japón

El mercado japonés estaba valorado en alrededor de 36,6 millones de dólares en 2025, lo que representa aproximadamente el 5,0% de los ingresos mundiales.

Mercado de infraestructura de superficie lunar de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en alrededor de 86,1 millones de dólares en 2025, lo que representa aproximadamente el 11,8% de las ventas globales.

Mercado de infraestructura de superficie lunar de la India

El mercado indio estaba valorado en alrededor de 30,2 millones de dólares en 2025, lo que representa aproximadamente el 4,1% de los ingresos mundiales.

Resto del mundo

Se espera que esta región crezca a partir de una base más pequeña, y que la demanda se desarrolle de manera más selectiva a través de programas nacionales específicos, cooperación internacional y participación en tecnologías de nicho. El crecimiento en esta región está impulsado por contribuciones especializadas en investigación, desarrollo de subsistemas, operaciones remotas y entrada al mercado basada en la colaboración.

Actualmente, Oriente Medio muestra una mayor visibilidad dentro de este grupo, ya que algunos países están utilizando misiones lunares para acelerar la capacidad del sector espacial nacional y el posicionamiento internacional. América Latina, por el contrario, tiene más probabilidades de participar a través de asociaciones institucionales, colaboración científica y capacidad industrial gradual.

Mercado latinoamericano de infraestructura de superficie lunar

El mercado latinoamericano estaba valorado en alrededor de 11,5 millones de dólares en 2025, lo que representa aproximadamente el 1,6% de los ingresos globales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las asociaciones estratégicas, los diseños modulares y el despliegue gradual impulsan el liderazgo en el mercado

El mercado mundial de infraestructura de la superficie lunar está definido por una combinación de agencias espaciales nacionales, principales orientadas a la defensa y empresas espaciales comerciales emergentes que ofrecen plataformas de aterrizaje, hábitats, sistemas de energía, nodos de comunicaciones y centros logísticos reforzados para permitir una presencia humana y robótica sostenida en la Luna. Actores líderes como la NASA, Lockheed Martin, Northrop Grumman, Intuitive Machines y empresas especializadas en tecnología de construcción y hábitat están dando prioridad a arquitecturas modulares y de campo incremental que pueden evolucionar desde zonas de aterrizaje de una sola misión hasta complejos de bases lunares multiusuario.

- Por ejemplo, en marzo de 2026, Lockheed Martin defiende los reactores nucleares de energía de superficie de fisión (FSP) como la clave para impulsar los asentamientos lunares durante noches de 14 días y cráteres en sombra, donde abundan las fallas solares y los recursos de hielo. Una orden ejecutiva de la Casa Blanca exige reactores lunares para 2030; Los diseños modulares escalables de 5 a 50 kW de Lockheed se basan en la experiencia nuclear submarina, reforzada por los contratos de la Fase 1 (2022) de la NASA/DOE y de los bancos de pruebas de 2025.

LISTA DE EMPRESAS CLAVE DE INFRAESTRUCTURA DE LA SUPERFICIE LUNAR PERFILADAS EN EL INFORME

- Máquinas intuitivas (EE. UU.)

- Puesto de avanzada lunar (EE. UU.)

- Venturi Astrolab (EE. UU.)

- luciérnaga aeroespacial(A NOSOTROS.)

- Astrobótico (EE. UU.)

- Thales Alenia Space (Italia)

- Teleespacio(Italia)

- ispace (Japón)

- Espacio MDA(Canadá)

- Canadensys Aeroespacial (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:ispace firmó un acuerdo de servicio de carga útil con el Laboratorio de Exploración No Tripulado de Corea para transportar un rover coreano de dos ruedas a la superficie lunar a bordo del nuevo módulo de aterrizaje ULTRA de ispace en la Misión 3.

- marzo 2026: Astrobotic anunció que Thales Alenia Space le había adjudicado un contrato para desarrollar una solución de ensamblaje de rueda lunar para el sistema de movilidad habitacional multipropósito de la Agencia Espacial Italiana. El programa respalda operaciones humanas en la superficie a largo plazo y otorga a Astrobotic un papel directo en el hardware de movilidad para la futura infraestructura de habitación lunar.

- Diciembre de 2025:Firefly Aerospace firmó un acuerdo de carga útil comercial con Volta Space Technologies para volar un receptor de energía inalámbrico en Blue Ghost Mission 2 hasta la cara oculta de la Luna. La carga útil tiene como objetivo demostrar tecnología relevante para sobrevivir a la noche lunar y apoyar el futuro lunar.red eléctrica

- julio 2025: El Gobierno de Canadá adjudicó a Canadensys Aerospace un contrato de 3,39 millones de dólares (4,725 millones de dólares canadienses) para llevar a cabo estudios preparatorios y desarrollar opciones tecnológicas para un rover utilitario lunar canadiense de 1 tonelada.

- octubre 2024: Telespazio firmó un contrato de 144,1 millones de dólares (123 millones de euros) con la ESA para la primera fase del programa Moonlight. El acuerdo coloca a Telespazio en el centro del esfuerzo de Europa para construir una constelación de navegación y comunicaciones lunares, un elemento fundamental de la futura infraestructura lunar.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de infraestructura, por aplicación, por tecnología, por nivel de autonomía, por usuario final y por región |

| Por tipo de infraestructura |

|

| Por aplicación |

|

| Por tecnología |

|

| Por nivel de autonomía |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 731,2 millones de dólares en 2025 y se prevé que alcance los 2.482,2 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 343,2 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,7% durante el período previsto de 2026-2034.

Por aplicación, se espera que el segmento de servicios de logística y soporte comercial lidere el mercado.

La creciente inversión en la utilización de recursos in situ está impulsando la expansión del mercado.

Intuitive Machines (EE.UU.), Lunar Outpost (EE.UU.), Venturi Astrolab (EE.UU.) y Firefly Aerospace (EE.UU.) son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados