Tamaño del mercado de minería espacial, participación y análisis de la industria, por cuerpo celeste (asteroides, Luna y Marte), por tipo de recurso (metales, agua/hielo, helio-3, elementos de tierras raras y otros), por tecnología (minería robótica, misiones asistidas por humanos e ISRU (utilización de recursos in situ)), por aplicación (propulsor, soporte vital, exportación a la Tierra, material de construcción y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de minería espacial y perspectivas futuras

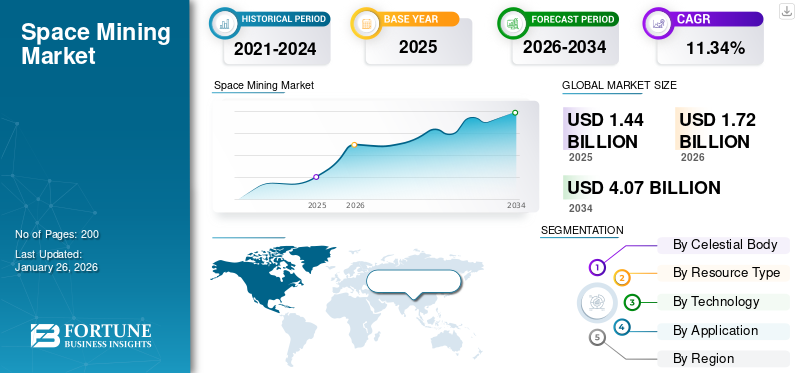

El tamaño del mercado mundial de minería espacial se valoró en USD1.44mil millones en 2025. Se prevé que el mercado crezca de USD1,72mil millones en 2026 a USD4.07mil millones para 2034, exhibiendo una tasa compuesta anual de11.34% durante el período de pronóstico. América del Norte dominó elInversión ESGmercado con una cuota de mercado de72,25%en 2025.

La minería espacial se refiere al proceso de extracción y utilización de recursos obtenidos de cuerpos celestes, incluidos la Luna, los asteroides y Marte. El motivo principal de la minería espacial es extraer y suministrar materiales para combustible, soporte vital y construcción en el espacio. Se espera que la minería espacial reduzca los costos de lanzamiento y haga que las misiones al espacio profundo sean más sostenibles. Los objetivos clave de las misiones mineras son el hielo de agua polar lunar y los asteroides cercanos a la Tierra ricos en metales del grupo del platino.

Las principales agencias gubernamentales y espaciales involucradas en la industria, incluidas la NASA, la Agencia Espacial Europea (ESA) y JAXA (Japón), financian varias misiones como VIPER y Hayabusa que se utilizan para mapear y probar la extracción de recursos. Además, actores privados clave como AstroForge e ispace están desarrollando tecnología para el muestreo de asteroides y la entrega de recursos lunares.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de la minería espacial

- Tamaño del mercado en 2025: 1.440 millones de dólares

- Tamaño del mercado en 2026: 1.720 millones de dólares

- Tamaño del mercado previsto para 2034: 4.070 millones de dólares

- CAGR: 11,34% entre 2026 y 2034

- América del Norte dominó el mercado de la minería espacial con una participación del 72,25% en 2025.

- Se espera que el segmento lunar represente la mayor cuota de mercado del 61,26% en 2026.

- Se espera que el segmento de agua/hielo capture la mayor cuota de mercado del 50,92% en 2026.

América del norte

Valorado en 1.040 millones de dólares en 2025, respaldado por fuertes inversiones gubernamentales y privadas en exploración espacial y tecnologías ISRU.

Europa

Valorado en 200 millones de dólares en 2025, impulsado por colaboraciones estratégicas e inversiones en exploración lunar y tecnologías de extracción de recursos.

Asia Pacífico

Valorado en 150 millones de dólares en 2025, impulsado por la expansión de los programas de exploración espacial y las misiones de recursos lunares en China, Japón e India.

A NOSOTROS.

Se prevé que alcance los 1.130 millones de dólares en 2026, con el apoyo de misiones lunares lideradas por la NASA y crecientes inversiones del sector privado.

Japón

Se prevé que alcance los 0,02 mil millones de dólares para 2026, impulsado por una creciente participación en iniciativas de exploración espacial y utilización de recursos.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la demanda de metales críticos, minerales raros y elementos de tierras raras para impulsar el crecimiento del mercado

Se espera que el aumento de la demanda de metales críticos y minerales raros actúe como un importante impulsor del mercado durante el período previsto. Estos materiales incluyen platino,níquel, cobalto y otros elementos de tierras raras. Estos materiales son esenciales para industrias de alta tecnología como la electrónica, las energías renovables y los vehículos eléctricos. Como las reservas de estos metales son limitadas en la Tierra y se concentran en unos pocos países, se espera que esto genere problemas de suministro.

- Por ejemplo, en febrero de 2025, AstroForge, una empresa aeroespacial con sede en California, lanzó su misión Odin como parte de su ambicioso plan para extraer metales preciosos de asteroides.

Por lo tanto, el aumento de la demanda de metales críticos y metales de tierras raras necesarios para las industrias de alta tecnología, junto con las limitaciones relacionadas con la minería terrestre, está impulsando el crecimiento del mercado durante el período previsto.

RESTRICCIONES DEL MERCADO

Alto costo y complejidad técnica para restringir la expansión del mercado

Una restricción importante que enfrenta el mercado es el alto costo y la complejidad técnica del desarrollo y operación de misiones de extracción de recursos extraterrestres. Las actividades mineras en la Luna, asteroides y otros cuerpos celestes requieren una alta especialización.astronave, sistemas robóticos y equipos de procesamiento capaces de soportar condiciones extremas como radiación, vacío y fluctuaciones severas de temperatura. El diseño, las pruebas y la implementación de dichas tecnologías requieren una inversión significativa y experiencia en ingeniería de vanguardia.

OPORTUNIDADES DE MERCADO

Desarrollo de infraestructura y servicios de utilización de recursos in situ (ISRU) para crear oportunidades de crecimiento lucrativas

A medida que aumentan las misiones lunares y al espacio profundo, existe una importante oportunidad para que las empresas diseñen, construyan y operen sistemas ISRU que conviertan materiales extraídos en productos utilizables como oxígeno, agregados de construcción y bloques de protección contra la radiación. Se espera que el establecimiento de plantas de procesamiento en la Luna reduzca el gasto en misiones para las agencias espaciales y las empresas espaciales del sector privado, ya que reduce el reabastecimiento de materiales desde la Tierra. Estas instalaciones pueden utilizarse luego para diseñar hábitats lunares, plataformas de aterrizaje y paneles solares para facilitar estancias de larga duración durante las misiones espaciales. Además, numerosas agencias espaciales están invirtiendo en el desarrollo de misiones y programas destinados a probar tecnologías para la utilización de recursos in situ (ISRU).

- Por ejemplo, en septiembre de 2025, la Agencia Espacial Europea (ESA) está desarrollando una misión a la superficie lunar para probar tecnologías para la utilización de recursos in situ (ISRU). Su principal objetivo es demostrar de aquí a 2025 que se puede producir oxígeno y posiblemente agua directamente a partir del suelo lunar (regolito).

TENDENCIAS DEL MERCADO DE MINERÍA ESPACIAL

El aumento en la integración de robótica y sistemas autónomos para la extracción de recursos fuera de la Tierra es una tendencia importante del mercado

Una tendencia de mercado notable en la industria de la minería espacial es la creciente integración de robótica y sistemas autónomos para la extracción de recursos fuera de la Tierra. Dado que la extracción de recursos de entornos lunares y de asteroides es extremadamente difícil y peligrosa, numerosas empresas y agencias espaciales se centran en el desarrollo y uso de robótica avanzada para este procedimiento.

- Por ejemplo, en marzo de 2025, China reveló el “Interstellar Miner”, un robot biónico de seis patas construido por la Universidad de Minería y Tecnología de China para extraer recursos en la Luna y asteroides cercanos a la Tierra.

Descargar muestra gratuita para conocer más sobre este informe.

Estas tecnologías se centran en la mejora de la eficiencia, la reducción de los riesgos de la misión y la reducción de costos al reducir la necesidad de intervención humana en el proceso/tarea de extracción de recursos. Además, está aumentando la implicación de agencias espaciales privadas como Asteroids en esta tendencia mediante la creación de sistemas robóticos capaces de prospección y muestreo de asteroides. Se espera que todos estos factores presenten importantes oportunidades de crecimiento para el crecimiento del mercado de la minería espacial.

DESAFÍOS DEL MERCADO

Falta de un marco legal claro y unificado para obstaculizar el crecimiento del mercado

Una limitación fundamental para el crecimiento del mercado es la falta de un marco regulatorio claro y unificado para el funcionamiento de la industria de la minería espacial. Actualmente, el Tratado sobre el Espacio Ultraterrestre de 1967 orienta el espacio exterior y prohíbe cualquier apropiación o reivindicación nacional de cuerpos celestes, pero tampoco define los derechos de propiedad comercial. Esta ambigüedad en la definición genera incertidumbre para las empresas sobre la propiedad legal de los cuerpos celestes u otros. Algunas naciones, como Estados Unidos, Luxemburgo, los Emiratos Árabes Unidos (EAU) y Japón, han introducido leyes nacionales que reconocen la propiedad privada de los recursos espaciales, pero estas reglas no son universalmente aceptadas. Por lo tanto, se espera que la falta de un régimen legal aceptado globalmente promueva una mayor innovación y expansión del mercado.

Análisis de segmentación

Por cuerpo celeste

La proximidad a la Tierra y los abundantes recursos lunares contribuyeron al crecimiento segmentario

Según el cuerpo celeste, el mercado se clasifica en asteroides, luna y marte.

Se espera que el segmento lunar represente la mayor proporción de minería espacial, con un 61,26% en 2026. El crecimiento del segmento se atribuye a su proximidad a la Tierra. Por lo tanto, hace que las misiones sean más rentables y técnicamente viables en comparación con los asteroides o Marte. Además, las misiones lunares proporcionan recursos valiosos como agua, hielo,helioy otros metales que pueden ayudar a mantener los sistemas de soporte vital y la producción de combustible necesarios para misiones duraderas para las industrias del espacio profundo.

- Por ejemplo, el rover VIPER de la NASA está programado para explorar el Polo Sur lunar en busca de hielo de agua para apoyar a ISRU. La misión de demostración ISRU de la ESA tiene como objetivo producir oxígeno a partir del regolito lunar para 2025.

El segmento de asteroides es el de más rápido crecimiento en el mercado durante el período de pronóstico debido a la presencia de metales raros y metales del grupo del platino en asteroides que son escasos en la Tierra. Empresas privadas como AstroForge y Planetary Resources están llevando a cabo activamente misiones de minería de asteroides, lo que se espera que impulse el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en febrero de 2025, AstroForge lanzó su misión Odin para extraer metales preciosos de asteroides cercanos a la Tierra.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de recurso

El aumento de la demanda de agua/hielo para soporte vital y propulsor impulsó el crecimiento del segmento

En términos de tipo de recurso, el mercado se clasifica en metales, agua/hielo, helio-3, elementos de tierras raras y otros.

Se espera que el segmento de agua/hielo capte la mayor parte del mercado, el 50,92%, en 2026. El agua actúa como un recurso fundamental para sustentar la vida humana en el espacio, incluida la bebida, la higiene y la producción de oxígeno. Además, el agua se divide en hidrógeno y oxígeno para crear combustible para cohetes, lo que reduce aún más la dependencia del combustible transportado desde la Tierra para la propulsión del cohete.

- Misiones gubernamentales como el rover VIPER de la NASA y la misión de demostración ISRU de la ESA se centran en localizar y recolectar hielo de agua, lo que está impulsando el crecimiento del segmento.

Se espera que el helio-3 sea el segmento de más rápido crecimiento debido a la creciente demanda de energía limpia alternativa. El helio-3 es un isótopo raro con aplicaciones potenciales en la fusión nuclear limpia, que ofrece una alternativa de combustible de alta energía y bajo desperdicio para las necesidades energéticas futuras.

- Por ejemplo, en mayo de 2025, la startup Interlune, con sede en Seattle, anunció un acuerdo con el Departamento de Energía de EE. UU. para entregar helio-3 recolectado de la Luna a la Tierra para 2029. El plan implica extraer tres litros de helio-3 del suelo lunar utilizando una planta piloto en la Luna.

Por tecnología

La automatización y las operaciones remotas complementaron el crecimiento del segmento de minería robótica

Basado en la tecnología, el mercado se segmenta en minería robótica e ISRU (Utilización de recursos in situ).

Se espera que el segmento de minería robótica tenga una participación de mercado dominante del 57,83% en 2026. El segmento está creciendo a medida que la minería robótica se lleva a cabo de manera extensiva, ya que puede realizarse en entornos hostiles, de baja gravedad y alta radiación donde la presencia humana es riesgosa y costosa. Además, la minería robótica permite la excavación, la recolección de muestras y el manejo de materiales con precisión sin la necesidad de una extensa infraestructura de soporte vital.

Se prevé que el segmento ISRU (utilización de recursos in situ) sea el segmento de más rápido crecimiento durante el período de pronóstico. El segmento está creciendo ya que permite la conversión de materiales extraídos en productos útiles como oxígeno, agua, propulsores y materiales de construcción directamente en la Luna u otros cuerpos celestes. La misión de demostración ISRU de la ESA (planificada para 2025) extraerá oxígeno del regolito lunar, mientras que la NASA está probando la electrólisis del regolito fundido para producir oxígeno y metales en la Luna.

Por aplicación

La importancia estratégica de la producción de combustible espacial impulsó el crecimiento del segmento

Según la aplicación, el mercado se segmenta en propulsor, soporte vital, exportación a tierra, material de construcción y otros.

Se espera que el segmento de propulsores represente la mayor cuota de mercado de la minería espacial, con un 40,81% en 2026, debido al aumento de la demanda de producción de combustible en el espacio para reducir la necesidad de lanzar combustible desde la Tierra. Se hace hincapié en la generación de combustible en el espacio para reducir los costos de la misión y promover una exploración espacial más profunda.

- Por ejemplo, en septiembre de 2025, Blue Origin anunció la finalización de la Revisión Crítica del Diseño de Blue Alchemist, un sistema de utilización de recursos en el espacio. En el futuro, extraerá oxígeno del regolito lunar para crear oxígeno de grado propulsor que pueda repostar naves espaciales en la Luna.

En 2024, se esperaba que el segmento de materiales de construcción creciera con la CAGR más rápida del mercado, debido a la creciente demanda de materiales de construcción para el establecimiento de bases lunares y hábitats en el espacio profundo que requieren materiales de construcción sustanciales. El segmento de materiales de construcción está experimentando un rápido crecimiento a medida que las agencias espaciales y las empresas privadas invierten en tecnologías para producir y utilizar materiales locales.

Perspectivas regionales del mercado de minería espacial

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

AMÉRICA DEL NORTE

América del Norte dominó el mercado con una valoración de 1.040 millones de dólares en 2025 y se prevé que alcance los 1.250 millones de dólares en 2026. La región de América del Norte mantuvo la participación dominante y se está expandiendo a un ritmo significativo. El mercado en América del Norte está experimentando un crecimiento debido a las altas inversiones realizadas tanto por agencias gubernamentales como la NASA como por empresas privadas como Blue Origin. Países de la región como Estados Unidos han estado a la vanguardia de la exploración espacial y el desarrollo tecnológico, con numerosas misiones centradas en la comprensión y utilización de los recursos espaciales. Se estima que el mercado estadounidense alcanzará los 1.130 millones de dólares en 2026.

- Por ejemplo, se espera que el programa Artemis de la NASA, cuyo objetivo es devolver humanos a la Luna, impulse significativamente la demanda de tecnologías de utilización de recursos in situ (ISRU) y operaciones mineras lunares.

EUROPA

En 2025, el mercado europeo ascendió a 200 millones de dólares, lo que representa el 13,61 % de la demanda mundial, y se prevé que crezca a 230 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable durante el período previsto. El crecimiento está impulsado por colaboraciones estratégicas y el desarrollo de infraestructura. Países de la región de Europa como Alemania, el Reino Unido y los Países Bajos están invirtiendo en iniciativas de exploración espacial. Se espera que tales esfuerzos creen asociaciones sólidas entre agencias gubernamentales y empresas privadas, beneficiosas para la extracción de recursos y otras innovaciones tecnológicas en el mercado. Se estima que el mercado del Reino Unido alcanzará los 0,05 mil millones de dólares para 2026, mientras que se estima que el mercado de Alemania alcanzará los 0,07 mil millones de dólares para 2026.

- Por ejemplo, el Segundo Desafío de Recursos Espaciales (SRC), lanzado en enero de 2025, está creado para avanzar en tecnologías para la excavación y el procesamiento del regolito lunar.

ASIA PACÍFICO

La región de Asia Pacífico capturó el 10,65 % del mercado mundial en 2025, generó 150 millones de dólares en ingresos y se prevé que alcance los 190 millones de dólares en 2026. La región de Asia Pacífico está siendo testigo de un crecimiento constante en el mercado. El mercado se debe a los programas espaciales y misiones de exploración de varios países como China, Japón e India. Los programas de exploración espacial lanzados por China, incluidas misiones lunares y proyectos de minería de asteroides, están impulsando el crecimiento del mercado en la región. Se estima que el mercado de Japón alcanzará los 0,02 mil millones de dólares para 2026, el mercado de China alcanzará los 0,08 mil millones de dólares para 2026 y el mercado de la India alcanzará los 0,02 mil millones de dólares para 2026.

Por ejemplo, en febrero de 2025, China lanzó la misión Chang'e-7, cuyo objetivo es explorar los recursos lunares y que se espera mejore las capacidades del país en minería espacial.

RESTO DEL MUNDO

En 2025, el resto del mundo representó 0,05 mil millones de dólares, lo que representa el 3,49% del mercado mundial, y se prevé que crezca a 0,06 mil millones de dólares en 2026. Durante el período previsto, el resto del mundo, que incluye las regiones de América Latina y Oriente Medio y África, sería testigo de un crecimiento moderado en este espacio de mercado. Los países de Medio Oriente, como los Emiratos Árabes Unidos, están invirtiendo en exploración espacial para diversificar sus economías.

- Por ejemplo, en marzo de 2025, la Agencia Espacial de los Emiratos Árabes Unidos completó con éxito la Revisión Crítica del Diseño de su Misión de los Emiratos al Cinturón de Asteroides (EMA).

Estos avances y logros fortalecen la capacidad del país en la exploración de asteroides, para posibles futuras iniciativas de minería espacial en la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Misiones estratégicas, innovación tecnológica y colaboraciones público-privadas apoyan la expansión del mercado de actores clave

El mercado mundial de la minería espacial está influenciado por un aumento de las inversiones en exploración del espacio profundo y prospección de asteroides y recursos lunares. El mercado también está impulsado por el creciente interés de los gobiernos y las empresas privadas en la utilización de recursos in situ (ISRU). Los actores clave en este mercado incluyen la NASA (a través del programa Artemis), la ESA, Blue Origin, Planetary Resources, AstroForge e Interlune, cada una de las cuales contribuye a través del diseño de naves espaciales, el desarrollo de robots mineros autónomos y tecnologías rentables de extracción de recursos.

Las empresas ofrecen una amplia gama de soluciones, como sistemas robóticos de prospección, módulos de aterrizaje lunares y de asteroides, módulos ISRU y tecnologías de procesamiento de recursos para extraer agua, metales, helio-3 y elementos de tierras raras. Además, para expandir el mercado, estas empresas clave están invirtiendo cada vez más en el diseño de robótica avanzada, sistemas autónomos basados en IA, refinación en órbita y otras tecnologías. Además, las agencias espaciales gubernamentales y las empresas privadas de exploración espacial se están asociando rápidamente en misiones estratégicas para ampliar las capacidades operativas y reducir los costos y riesgos involucrados en la extracción de recursos espaciales.

LISTA DE EMPRESAS CLAVE DE MINERÍA ESPACIAL PERFILADAS:

- NASA(A NOSOTROS.)

- ESA(Francia)

- Origen azul(A NOSOTROS.)

- Recursos planetarios (EE.UU.)

- astroforja(A NOSOTROS.)

- Interlune (EE. UU.)

- SpaceFab.US, Inc (EE.UU.)

- Corporación Trans Astronautica (EE.UU.)

- iEspacio(Japón)

- Moon Express (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2025: El sistema Blue Alchemist de Blue Origin completó su revisión crítica de diseño, avanzando en los planes para convertir el regolito lunar en oxígeno, metales y paneles solares para la futura producción de propulsores.

- Marzo de 2025: La startup AstroForge confirmó su sonda de minería de asteroides Vestri y se lanzará con la misión IM-3 de Intuitive Machines, con el objetivo de tomar muestras de un asteroide metálico cercano a la Tierra a finales de 2025.

- Febrero de 2025:La NASA anunció que la carga útil PRIME-1 de la misión IM-2 de Intuitive Machines perforará en busca de hielo de agua y analizará el suelo lunar para probar la extracción de recursos en busca de oxígeno y combustible.

- Diciembre de 2024:El ispace de Japón se asoció con Magna Petra para explorar la extracción de helio-3 del regolito lunar para aplicaciones de energía limpia en la Tierra.

- Octubre de 2025:Fleet Space Technologies obtuvo 150 millones de dólares para escalar herramientas satelitales y de inteligencia artificial para la prospección de minerales, incluido el mapeo futuro de recursos lunares.

COBERTURA DEL INFORME

El análisis de la demanda del mercado global de minería espacial proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. El análisis de mercado incluye el análisis de cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe del mercado de minería espacial también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de11.34% de 2026-2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por cuerpo celeste, por tipo de recurso, por tecnología, por aplicación y región |

| Por cuerpo celeste |

|

| Por tipo de recurso |

|

| Por tecnología |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.440 millones de dólares en 2025 y se prevé que alcance los 4.070 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.040 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,34% durante el período previsto de 2026-2034.

El segmento lunar lideró el mercado por cuerpo celeste.

Los factores clave que impulsan el mercado son el crecimiento del mercado y el aumento de la demanda de metales críticos y minerales raros.

La NASA (EE. UU.), la ESA (Europa), Blue Origin (EE. UU.), AstroForge (EE. UU.) y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados