Tamaño del mercado de infertilidad masculina, participación y análisis de la industria por técnicas (técnica de fragmentación de ADN, análisis de estrés oxidativo, examen microscópico, ensayo de penetración de esperma, aglutinación de esperma, análisis de semen asistido por computadora y otros), por tipo de condición (infertilidad masculina primaria e infertilidad masculina secundaria), por usuario final (hospitales y clínicas, laboratorios de diagnóstico y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de infertilidad masculina y perspectivas futuras

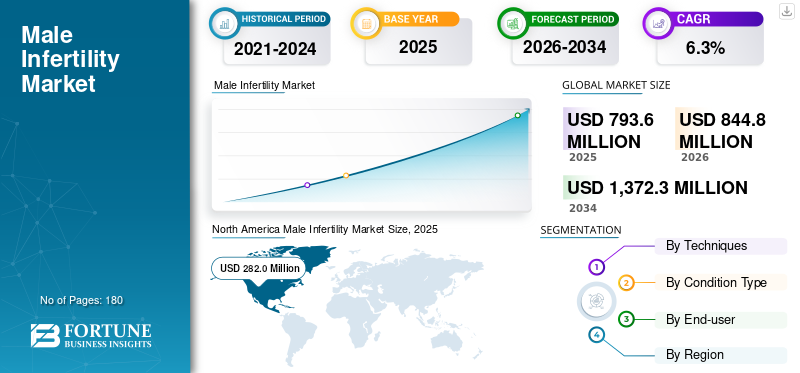

El tamaño del mercado mundial de infertilidad masculina se valoró en 793,6 millones de dólares en 2025. Se prevé que el mercado crezca de 844,8 millones de dólares en 2026 a 1.372,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,3% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 35,53% en 2025.

La infertilidad masculina se refiere a la incapacidad de una pareja masculina para contribuir a la concepción debido a problemas como bajo recuento de espermatozoides, mala motilidad, morfología anormal, estrés oxidativo, daño al ADN, obstrucción, desequilibrio hormonal u otros trastornos reproductivos. El mercado incluye técnicas de diagnóstico, evaluación clínica y vías de atención utilizadas para identificar y gestionar estas afecciones. El crecimiento del mercado está respaldado por un aumento constante del retraso en la paternidad, una mayor conciencia de que la infertilidad no es sólo un problema de salud femenina y una aceptación más amplia de las pruebas de fertilidad entre las parejas. El mercado también se está beneficiando de la expansión de las clínicas de fertilidad, la mejora del acceso a análisis de semen y pruebas avanzadas, y una orientación clínica más sólida sobre la evaluación del factor masculino. Además, cada vez más parejas están entrando en vías de reproducción asistida, lo que a menudo lleva a las parejas masculinas a flujos de trabajo de diagnóstico formales.

Además, Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. y Bonraybio Co., Ltd tuvieron la mayor participación de mercado en 2025. Esto se debe a la presencia limitada de otros actores en el mercado y a la consolidación del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INFERTILIDAD MASCULINA

La atención de la fertilidad avanza hacia una evaluación más estructurada, basada en datos y basada en factores masculinos

Una tendencia notable del mercado es la transición gradual de una evaluación ad hoc de la fertilidad masculina a un modelo más estandarizado y basado en evidencia. Históricamente, las parejas masculinas a menudo eran evaluadas en una etapa avanzada del proceso de fertilidad, a veces solo después de repetidos intentos fallidos o después de que ya se habían agotado las pruebas centradas en las mujeres. Ese patrón está cambiando. Las directrices clínicas ahora enmarcan la infertilidad masculina como una condición médica definida que justifica un estudio estructurado en lugar de un control superficial del semen únicamente. Esto fomenta un uso más consistente de algoritmos de diagnóstico, repetir las pruebas de semen cuando sea necesario y el uso selectivo de evaluaciones complementarias en casos más complejos.

Al mismo tiempo, los propios cuidados de la fertilidad se están volviendo más ricos en datos. Los altos volúmenes de TAR, los sistemas de vigilancia formales, la evaluación comparativa clínica y los programas de andrología especializados están ayudando a los proveedores a vincular más estrechamente los hallazgos diagnósticos con los planes de tratamiento personalizados. En los EE. UU., la vigilancia de ART de los CDC destaca la escala y la madurez de la infraestructura de atención de la fertilidad, mientras que la ESHRE (Sociedad Europea de Reproducción Humana y Embriología) continúa apoyando la orientación sobre mejores prácticas en toda la medicina reproductiva.

Otra tendencia visible es el crecimiento comercial de servicios especializados en fertilidad masculina dentro de centros reproductivos multidisciplinarios. Esto está elevando el perfil de la infertilidad masculina de un tema de apoyo a una categoría distinta con sus propios caminos para los pacientes, herramientas clínicas y ofertas de servicios.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de infertilidad y una evaluación masculina más amplia para ampliar el crecimiento del mercado

Uno de los impulsores importantes del crecimiento del mercado mundial de la infertilidad masculina es el creciente reconocimiento de que la infertilidad es común, médicamente significativa y frecuentemente relacionada con factores masculinos. La Organización Mundial de la Salud estima que aproximadamente una de cada seis personas experimenta infertilidad a lo largo de su vida, lo que subraya la magnitud de las necesidades insatisfechas y la importancia de un diagnóstico oportuno. Al mismo tiempo, la práctica clínica ha avanzado hacia la evaluación temprana de ambos socios en lugar de centrarse principalmente en las mujeres. La guía actual de la AUA/ASRM recomienda un estudio estructurado de infertilidad masculina que incluya antecedentes reproductivos, examen físico y al menos un análisis de semen, con pruebas adicionales utilizadas cuando esté clínicamente indicado. Este enfoque más sistemático aumenta el número de hombres que ingresan a vías de diagnóstico formales.

Otro catalizador de la demanda es el aumento continuo de la actividad de tratamiento de reproducción asistida, que crea un mayor grupo de referencias para pruebas de fertilidad masculina. Solo en los EE. UU., los Centros para el Control y la Prevención de Enfermedades (CDC) informaron 435,426 ciclos de TAR en 2022, lo que refleja el tamaño de la base de pacientes que pasan por los cuidados de fertilidad. A medida que la infertilidad se discute más abiertamente y se maneja más clínicamente, la evaluación masculina ya no es opcional ni secundaria. Se está convirtiendo en una parte rutinaria del proceso de fertilidad y apoya directamente la expansión del mercado.

RESTRICCIONES DEL MERCADO

Acceso desigual, estigma social y reembolso limitado para obstaculizar el crecimiento del mercado

A pesar de una mayor concienciación, el mercado todavía enfrenta restricciones que limitan una adopción más amplia y rápida. En muchos países, la evaluación de la fertilidad sigue siendo costosa, fragmentada o concentrada en centros urbanos privados, lo que resulta en un acceso desigual. La OMS ha destacado la necesidad de una atención de fertilidad más asequible y de alta calidad, lo que refleja la realidad de que muchos pacientes retrasan las pruebas o nunca ingresan a atención formal.

El estigma social es otra barrera importante. La infertilidad masculina todavía no se discute lo suficiente en muchas sociedades y los hombres a menudo posponen la evaluación debido a la vergüenza, la negación o la percepción de que los problemas de fertilidad están relacionados principalmente con las mujeres. Este retraso reduce el diagnóstico precoz y debilita la realización de pruebas de detección sistemáticas. Además, las pruebas avanzadas no siempre se utilizan de manera consistente en todas las clínicas, en parte porque los estándares de evidencia, los precios y los reembolsos varían de un mercado a otro. Incluso dentro de los sistemas sanitarios desarrollados, algunas pruebas especializadas pueden utilizarse de forma selectiva y no universal, lo que limita el crecimiento del volumen.

Otra limitación es la complejidad del diagnóstico de la propia infertilidad masculina. La iniciativa de andrología de la Sociedad Europea de Reproducción Humana y Embriología (ESHRE) señala que los métodos actuales siguen siendo inadecuados para identificar la causa en muchos hombres, lo que deja una proporción significativa de casos en categorías mal definidas o idiopáticas. Esa incertidumbre puede reducir la confianza clínica, complicar las opciones de tratamiento de fertilidad y moderar el gasto en diagnósticos avanzados.

OPORTUNIDADES DE MERCADO

Diagnóstico avanzado y vías de evaluación temprana para crear importantes oportunidades de crecimiento

La mayor oportunidad del mercado radica en el cambio de pruebas de semen básicas a estudios de diagnóstico más estratificados y clínicamente específicos. El análisis de semen tradicional sigue siendo el punto de entrada, pero los especialistas en fertilidad miran cada vez más más allá de una única prueba de rutina cuando las parejas enfrentan pérdidas recurrentes de embarazos, infertilidad inexplicable, fallas repetidas del TAR o sospecha de anomalías del factor masculino. La orientación de la Asociación Estadounidense de Urología (AUA) y la Sociedad Estadounidense de Medicina Reproductiva (ASRM) respalda la evaluación adicional en situaciones clínicas seleccionadas, incluida la fragmentación del ADN del esperma y el análisis genético en ciertos casos. Esto crea espacio para pruebas de mayor valor, evaluaciones repetidas y vías de diagnóstico más individualizadas. La oportunidad es especialmente significativa en las redes privadas de fertilidad y en los centros de reproducción hospitalarios avanzados, donde las parejas están dispuestas a pagar por una evaluación más profunda si puede mejorar los resultados o guiar las decisiones de tratamiento.

La expansión de las imágenes digitales, el análisis de semen asistido por computadora, los flujos de trabajo de laboratorio estandarizados y los servicios de andrología especializados también podrían mejorar la consistencia de las pruebas y la aceptación comercial. Más allá de los mercados maduros, existe un espacio en blanco sustancial en las economías emergentes, donde existe demanda, pero la penetración del diagnóstico sigue siendo relativamente baja. A medida que mejora la concienciación y los servicios de fertilidad se extienden más allá de las grandes ciudades, las pruebas de infertilidad masculina pueden acercarse a la práctica rutinaria. Con el tiempo, el mercado tiene espacio para expandirse atrayendo a más pacientes y estratificándolos mejor, ampliando las opciones de pruebas y fortaleciendo la integración con el ecosistema de fertilidad más amplio.

DESAFÍOS DEL MERCADO

La variabilidad clínica y las causas fundamentales poco claras complican el crecimiento del mercado

Un desafío importante en el mercado de la infertilidad masculina es que el diagnóstico rara vez es simple, lineal o uniforme entre los pacientes. Muchos hombres presentan causas superpuestas, parámetros seminales fluctuantes o hallazgos que no explican completamente los resultados de la infertilidad. Incluso después de las pruebas, un número considerable de casos siguen sin explicación. Esto crea un desafío práctico para los médicos y un desafío comercial para el mercado, ya que el valor de las pruebas avanzadas depende en gran medida de la confiabilidad de los resultados que influyen en las decisiones de tratamiento.

Otro desafío es la estandarización entre laboratorios. Los diagnósticos de fertilidad masculina dependen de la calidad de la muestra, los procesos de laboratorio, la interpretación y la repetibilidad, todo lo cual puede afectar la confianza en los resultados. Además, el comportamiento del paciente sigue siendo impredecible. Algunos hombres se resisten a la evaluación, algunas parejas abandonan antes de completar los estudios y otros toman directamente decisiones de tratamiento sin seguir una vía de diagnóstico completa. Cuando la ambigüedad clínica, la variabilidad del laboratorio y la vacilación del paciente ocurren juntas, el desarrollo del mercado se vuelve menos lineal. Estos factores no eliminan la demanda, pero hacen que el crecimiento sea más desigual y más dependiente de la calidad de los proveedores, la coherencia del protocolo y la educación.

Análisis de segmentación

Por Técnicas

Alto uso de primera línea para impulsar el dominio del segmento de examen microscópico

Según las técnicas, el mercado se segmenta en técnica de fragmentación de ADN, análisis de estrés oxidativo, examen microscópico, ensayo de penetración de esperma, aglutinación de esperma, análisis de semen asistido por computadora y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de examen microscópico tiene la mayor cuota de mercado, ya que es el método de primera línea más establecido y ampliamente utilizado en la evaluación de la infertilidad masculina. En la práctica clínica habitual, el análisis de semen sigue siendo el punto de partida para evaluar el recuento, la motilidad, el volumen y la morfología de los espermatozoides, lo que hace que el examen microscópico sea la base de las pruebas de fertilidad masculina. Su dominio está respaldado por una disponibilidad relativamente amplia en hospitales, clínicas y laboratorios de diagnóstico, así como por un costo más bajo en comparación con ensayos avanzados como la fragmentación del ADN o el análisis de estrés oxidativo.

Además, se proyecta que el segmento de análisis de semen asistido por computadora crezca a una tasa compuesta anual del 8,2% durante el período de pronóstico.

Por tipo de condición

La alta tasa de evaluación de la primera concepción respalda la proporción líder del segmento primario

Por tipo de condición, el mercado se clasifica en infertilidad masculina primaria e infertilidad masculina secundaria.

El segmento primario de infertilidad masculina representa la mayor proporción, ya que una proporción significativa de hombres ingresan a la evaluación de fertilidad mientras intentan concebir por primera vez. En la práctica del mundo real, las parejas que no logran un embarazo inicial tienen más probabilidades de buscar una evaluación estructurada antes, lo que empuja la infertilidad primaria al grupo de diagnóstico más amplio. Se proyecta que este segmento tenga una participación del 70,1% en 2026.

Además, se estima que el segmento de infertilidad masculina secundaria crecerá a una tasa compuesta anual del 7,0% durante el período previsto.

Por usuario final

Prestación integrada de atención de fertilidad para fomentar el dominio del segmento de hospitales y clínicas

Según el usuario final, el mercado se clasifica en hospitales y clínicas, laboratorios de diagnóstico y otros.

El segmento de hospitales y clínicas tiene la mayor participación de mercado en infertilidad masculina, ya que sirven como principales puntos de acceso para consultas de fertilidad, pruebas de semen, decisiones de derivación y atención reproductiva integrada. Los pacientes generalmente comienzan su viaje en un entorno clínico, donde la anamnesis, el examen físico, el análisis inicial de semen y la planificación del seguimiento se pueden coordinar en un solo lugar. Además, se espera que el segmento tenga una participación del 58,2% en 2026.

Se proyecta que el segmento de laboratorios de diagnóstico crecerá a una tasa compuesta anual del 7,4% durante el período previsto.

Perspectivas regionales del mercado de infertilidad masculina

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Male Infertility Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con un valor de 266,0 millones de dólares, y dominó el mercado en 2025 con una valoración de 282,0 millones de dólares. El crecimiento del mercado en América del Norte está siendo impulsado por la alta conciencia sobre la infertilidad, el fuerte uso de servicios especializados en fertilidad y la capacidad de la región para monetizar los diagnósticos avanzados mejor que la mayoría de los demás mercados. Estados Unidos sigue siendo el motor clave de la demanda regional debido a su gran base de clínicas de fertilidad y su alto rendimiento de tratamiento. La región también se beneficia de una evaluación más temprana del factor masculino, un uso más amplio de exámenes de laboratorio avanzados y una mayor aceptación de pagos privados para pruebas complementarias más allá del análisis de semen de rutina.

Mercado de infertilidad masculina de EE. UU.

En 2026, se estima que el mercado estadounidense representará 271,4 millones de dólares, capturando el 32,1% de los ingresos globales.

Europa

Se espera que Europa alcance una CAGR del 5,8% durante el período previsto, la segunda más alta a nivel mundial, y se prevé que alcance los 269,2 millones de dólares en 2026. El mercado europeo está creciendo gracias a una red amplia y bien establecida de atención de la fertilidad que abarca múltiples mercados importantes, incluidos el Reino Unido, Alemania, Francia, España e Italia. El crecimiento del mercado regional está respaldado por la presencia de registros nacionales, marcos estructurados de medicina reproductiva y una conciencia clínica relativamente fuerte sobre los estudios de infertilidad.

- Por ejemplo, el Programa Europeo de Monitoreo de FIV de ESHRE se creó para recopilar y publicar datos regionales sobre la estructura de servicios, la actividad de tratamiento y los resultados, lo que refleja la madurez de la infraestructura de atención de fertilidad en toda Europa.

Mercado de infertilidad masculina del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 37,6 millones de dólares en 2026, lo que representa el 4,4% de los ingresos del mercado mundial.

Mercado de infertilidad masculina de Alemania

Se prevé que el mercado alemán alcance unos 45,7 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Asia Pacífico

Se prevé que en 2026, el mercado de Asia Pacífico estará valorado en 209,2 millones de dólares, ubicándose como el tercero más grande a nivel mundial. El mercado regional se está expandiendo debido a su gran grupo de pacientes, la mejora del conocimiento sobre la fertilidad y el desarrollo continuo de servicios de fertilidad organizados en países como Japón, China, Corea del Sur y Australia. Aunque el precio promedio realizado es más bajo que en América del Norte, la región se beneficia del creciente volumen de consultas, el retraso en la paternidad en las poblaciones urbanas y la adopción gradual de exámenes avanzados de infertilidad para hombres en centros de nivel superior.

Mercado japonés de infertilidad masculina

Se prevé que el mercado japonés genere aproximadamente 37,3 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,4% del mercado global.

Mercado de infertilidad masculina de China

Se estima que el mercado chino alcanzará aproximadamente 58,9 millones de dólares en 2026, lo que contribuirá alrededor del 7,0% de los ingresos globales.

Mercado de infertilidad masculina de la India

Se prevé que el mercado de la India contribuirá con aproximadamente 34,0 millones de dólares al mercado mundial para 2026, lo que corresponde a aproximadamente el 4,0% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que los mercados de América Latina y Medio Oriente y África experimenten un crecimiento moderado del mercado, y se espera que América Latina alcance alrededor de USD 37,4 millones para 2026. El crecimiento en América Latina se ve respaldado por la mejora de la conciencia sobre la fertilidad, la expansión gradual de centros reproductivos especializados y la existencia de una red regional establecida de reproducción asistida. La región de Medio Oriente y África está creciendo desde una base más pequeña, con una demanda respaldada por una mayor concienciación, una expansión gradual de los cuidados de fertilidad en los países del Golfo y una mejora de la infraestructura clínica en mercados selectos como Sudáfrica.

Mercado de infertilidad masculina del CCG

Para 2026, se espera que el mercado del CCG genere aproximadamente 10,6 millones de dólares en el mercado, lo que representa casi el 1,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado mundial de la infertilidad masculina está moderadamente fragmentado, con competencia repartida entre análisis de semen de rutina, sistemas CASA, pruebas de fragmentación del ADN del esperma, pruebas de estrés oxidativo y flujos de trabajo de andrología relacionados. Si bien ninguna empresa domina el mercado, un puñado de actores establecidos mantienen posiciones más sólidas en segmentos de alto volumen como el análisis de semen y los sistemas automatizados. Al mismo tiempo, varias empresas especializadas compiten en áreas de pruebas avanzadas y especializadas. Empresas clave como Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. y Bonraybio Co., Ltd. lideran la cuota de mercado global.

Además, otros actores clave, como Halotech DNA, S.L., PROiSER R+D, S.L., Sperm Processor Pvt. Limitado. Ltd. y Nidacon International AB compiten basándose en el desarrollo de productos en ensayos clínicos y los avances tecnológicos continuos.

LISTA DE EMPRESAS CLAVE DE INFERTILIDAD MASCULINA PERFILADAS

- Hamilton Thorne, Inc.(A NOSOTROS.)

- Sistemas electrónicos médicos (MES) (EE. UU.)

- CooperSurgical, Inc. (EE. UU.)

- Bonraybio Co., Ltd. (Taiwán)

- Halotech ADN, S.L. (España)

- PROiSER I+D, S.L. (España)

- Procesador de esperma Pvt. Limitado. Limitado.(India)

- Nidacon International AB (Suecia)

- FertiPro NV (Bélgica)

- MiOXSYS (Lituania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Fellow Health cerró una ronda de financiación Serie B de 24 millones de dólares para ampliar la oferta de pruebas reproductivas masculinas, lo que indica una inversión continua en plataformas de pruebas masculinas centradas en el paciente.

- Julio de 2025:Medical Electronic Systems (MES) lanzó MaleMan, un servicio de laboratorio de referencia de análisis de semen todo en uno ykit de prueba en casa.

- Mayo de 2025:ReproUnion anunció una colaboración entre RUBIC, Rigshospitalet y Caerus Biotech para utilizar MiOXSYS en 1000 muestras de semen, un importante paso de validación y adopción para las pruebas de estrés oxidativo.

- Marzo de 2025:PS Fertility anunció la disponibilidad comercial de PS Detect, una nueva prueba de fertilidad masculina posicionada como complemento al análisis de semen estándar.

- Noviembre de 2024:Hamilton Thorne anunció una asociación con MIM Fertility, incorporando la evaluación de embriones impulsada por IA de MIM a los sistemas de Hamilton Thorne.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de infertilidad masculina y se centra en aspectos clave como las empresas líderes y la segmentación del mercado, incluidas las técnicas, el tipo de condición y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años. También proporciona información sobre los avances tecnológicos, el análisis de la participación de mercado de las empresas y los perfiles de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por técnicas, tipo de condición, usuario final y región |

| Por Técnicas |

|

| Por tipo de condición |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 793,6 millones de dólares en 2025 y se prevé que alcance los 1.372,3 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 282,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,3% durante el período previsto de 2026-2034.

El segmento de examen microscópico lidera el mercado por técnicas.

Los factores clave que impulsan el mercado son la creciente carga de infertilidad y una evaluación masculina más amplia.

Hamilton Thorne, Inc., Medical Electronic Systems (MES), CooperSurgical, Inc. y Bonraybio Co., Ltd son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados