Tamaño del mercado de IVD basado en laboratorio, participación y análisis de la industria, por tipo de producto (instrumentos, reactivos y consumibles), por técnica (inmunodiagnóstico [ensayo inmunoabsorbente ligado a enzimas, inmunoensayo de fluorescencia, prueba rápida], química clínica [panel de electrolitos, paneles metabólicos básicos y completos, pruebas hepáticas], diagnóstico molecular [PCR, hibridación in situ], hematología), Por tipo de muestra (sangre, orina, saliva, tejido), por aplicación (enfermedades infecciosas, cardiología, oncología), por usuario final (hospitales, laboratori

INFORMACIÓN CLAVE DEL MERCADO

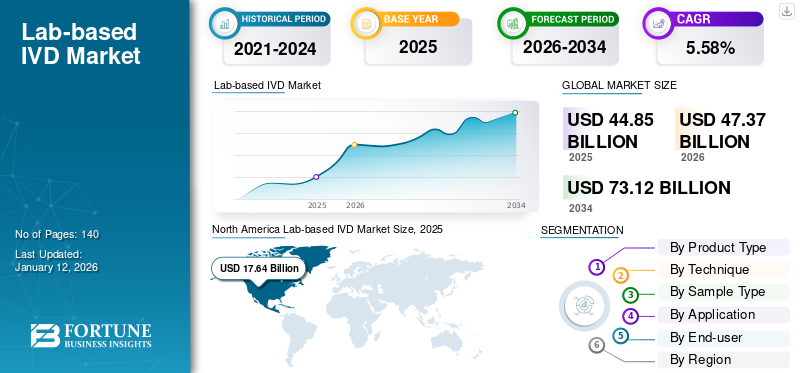

El tamaño del mercado mundial de DIV en laboratorio se valoró en 44,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 47,37 mil millones de dólares en 2026 a 73,12 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,58% durante el período previsto. América del Norte dominó el mercado de IVD en laboratorio, representando una participación de mercado del 39,33% en 2025.

El mercado de diagnóstico in vitro (DIV) en laboratorio desempeña un papel importante en el sector sanitario, ya que implica pruebas realizadas en entornos de laboratorio especializados para diagnosticar y controlar enfermedades. El laboratorioMercado de DIVse ve impulsado por la creciente incidencia de enfermedades crónicas e infecciosas y un creciente enfoque en la medicina personalizada.

- Por ejemplo, según los datos proporcionados por la Organización Mundial de la Salud (OMS) en octubre de 2024, aproximadamente 8,2 millones de personas en todo el mundo fueron diagnosticadas con tuberculosis (TB) en 2023, lo que representó un aumento notable con respecto a los 7,5 millones reportados en 2022.

El mercado está semiconsolidado con la presencia de actores clave, como Bio-Rad Laboratories, Inc., BD, F. Hoffmann-La Roche Ltd., Abbott y Thermo Fisher Scientific Inc. Varios actores están participando en lanzamientos de nuevos productos y adquisiciones y asociaciones estratégicas para mejorar sus capacidades y gama de productos en el mercado global.

- Por ejemplo, en agosto de 2022, Bio-Rad Laboratories, Inc. adquirió Curiosity Diagnostics, un actor global en investigación de ciencias biológicas y productos de diagnóstico clínico. Esto ayudó a la empresa a fortalecer la presencia de su marca a nivel mundial.

Además, los avances tecnológicos en instrumentos y el lanzamiento de nuevas pruebas para el diagnóstico y tratamiento eficaz de varias enfermedades son algunos de los factores adicionales que complementan el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de IVD basado en laboratorio

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 44.850 millones de dólares

- Tamaño del mercado en 2026: 47,37 mil millones de dólares

- Tamaño del mercado previsto para 2034: 73.120 millones de dólares

- CAGR: 5,58% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 39,33 % en 2025. Esto se atribuye a la presencia de infraestructura sanitaria avanzada y empresas clave en la región, junto con una alta tasa de adopción de tecnologías de diagnóstico innovadoras.

- Por tipo de producto: el segmento de reactivos y consumibles tenía la mayor participación de mercado. El dominio del segmento está impulsado por el aumento de las aprobaciones regulatorias y los lanzamientos de productos para nuevos kits de diagnóstico in vitro, junto con un número creciente de pacientes que se someten a pruebas de diagnóstico de rutina.

Aspectos destacados clave del país:

- Japón: como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por el aumento de los lanzamientos de productos y la mayor conciencia sobre el diagnóstico temprano de enfermedades crónicas e infecciosas, lo que está impulsando la adopción de pruebas de diagnóstico in vitro de laboratorio.

- Estados Unidos: El mercado está impulsado por una alta prevalencia de enfermedades infecciosas, con casos de tuberculosis reportados que aumentaron un 5,9 % en 2022. El crecimiento también está respaldado por un flujo constante de aprobaciones regulatorias de la FDA de EE. UU. para nuevas pruebas y sistemas de diagnóstico.

- China: El crecimiento del mercado chino se ve impulsado por el lanzamiento de sistemas de diagnóstico nuevos y avanzados. Por ejemplo, la introducción por parte de Abbott del módulo de inmunoensayo Alinity i y la línea GLP automatizada ha ampliado la disponibilidad de soluciones de alta tecnología en el país.

- Europa: El mercado avanza gracias a asociaciones estratégicas y un fuerte enfoque en la innovación. Los principales actores están lanzando analizadores de hematología de próxima generación y otras soluciones de diagnóstico avanzadas para satisfacer las necesidades de los sistemas de salud bien establecidos de la región.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente prevalencia de enfermedades crónicas e infecciosas probablemente impulse el crecimiento del mercado

Las enfermedades infecciosas crónicas, como la tuberculosis y la hepatitis B y C, junto con los brotes de otras enfermedades, como el H1N1 y el COVID-19, han aumentado significativamente la necesidad de un diagnóstico temprano mediante herramientas de diagnóstico in vitro. La elevada carga de enfermedades infecciosas está provocando una creciente demanda de procedimientos de diagnóstico.

- Por ejemplo, según los datos proporcionados por la Organización Mundial de la Salud (OMS) en abril de 2024, alrededor de 254 millones de personas vivían con hepatitis B y 50 millones con hepatitis C en 2022 en todo el mundo.

- Según los datos proporcionados por los Centros para el Control y la Prevención de Enfermedades (CDC) en febrero de 2024, el número notificado de casos de tuberculosis (TB) en los EE. UU. aumentó un 5,9% a 8.331 en 2022.

La creciente población geriátrica susceptible a más enfermedades infecciosas y condiciones crónicas es también otro factor atribuible que alimenta la demanda de estas pruebas y soluciones.

Otros impulsores del mercado

La creciente conciencia sobre el diagnóstico temprano de enfermedades crónicas impulsa el crecimiento del mercado

La creciente conciencia sobre la importancia del cribado y la detección temprana de estas enfermedades crónicas tanto en los países desarrollados como en los emergentes está impulsando la demanda de soluciones de pruebas in vitro en diferentes centros de atención sanitaria. Además, las crecientes iniciativas de agencias gubernamentales, organizaciones nacionales y actores del mercado para promover la conciencia sobre la detección temprana están dando como resultado una mayor aceptación de las soluciones de pruebas IVD entre la población.

- Por ejemplo, en octubre de 2023, la Organización Mundial de la Salud (OMS) publicó su Lista de Diagnósticos Esenciales (EDL) de 2023, que es un catálogo de diagnósticos in vitro (DIV) con respaldo científico que ayuda a los países a tomar decisiones de diagnóstico nacionales.

Aumento de iniciativas estratégicas, como asociaciones y adquisiciones, entre los actores del mercado para apoyar el desarrollo del mercado.

Se espera que el creciente enfoque de los actores del mercado en colaboraciones y adquisiciones estratégicas para desarrollar y lanzar productos con la última tecnología para satisfacer la creciente demanda entre la población impulse el crecimiento del mercado.

- Por ejemplo, en febrero de 2024, Sysmex Corporation colaboró con CellaVision AB para introducir soluciones innovadoras de hematología avanzada en el mercado global.

Restricciones del mercado

Políticas de reembolso desfavorables para diagnósticos in vitro obstaculizan el crecimiento del mercado

El alto costo de las pruebas de diagnóstico in vitro, incluidas las pruebas genéticas y las pruebas moleculares para enfermedades crónicas, dificulta la adopción de estas pruebas en países emergentes como Brasil, Australia, países africanos y muchos otros.

El escenario de reembolso de los productos de diagnóstico in vitro ha sido desfavorable en muchos países del mundo. Varias regiones y sus cambiantes políticas de reembolso han impactado el crecimiento del mercado de diagnóstico in vitro a nivel mundial.

- Por ejemplo, en China, el reembolso del IVD se realiza a nivel provincial. Cada provincia tiene un código diferente para IVD, el gobierno nacional no participa en el procedimiento de reembolso de los productos IVD. Se prevé que estas políticas limiten la demanda de productos de diagnóstico in vitro de laboratorio.

Por lo tanto, el reembolso limitado de las pruebas de diagnóstico in vitro en laboratorio, especialmente en los países emergentes, junto con los costos más altos de las pruebas IVD avanzadas e innovadoras, limita la adopción de estas pruebas, obstaculizando así el crecimiento del mercado.

Oportunidades de mercado

Cambio gradual de preferencia hacia la adopción de técnicas de diagnóstico molecular para brindar oportunidades de crecimiento a los actores del mercado

Diagnóstico moleculares una de las técnicas más dinámicas en la industria del diagnóstico in vitro, que conduce a avances en el monitoreo y revoluciona la atención médica en todo el mundo. En los últimos años, la adopción del diagnóstico molecular ha aumentado, convirtiéndose en el método predominante para el diagnóstico de trasplantes y transfusiones y las pruebas de enfermedades. Como resultado, los actores de la industria se centran cada vez más en el desarrollo y la introducción de tecnologías avanzadas.

- Por ejemplo, en marzo de 2023, DiaSorin S.p.A. recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su ensayo Simplex COVID-19 & Flu A/B Direct destinado a mejorar su cartera global de productos.

Además, los avances en las técnicas de diagnóstico molecular, comosecuenciación de próxima generación (NGS), junto con la creciente prevalencia del cáncer y otras enfermedades crónicas, ofrecerán diversas oportunidades para las empresas que operan en el mercado del diagnóstico in vitro.

Es probable que el cambio de preferencia de los métodos de diagnóstico tradicionales al diagnóstico molecular avanzado amplíe nuevas vías para los actores del mercado capaces de satisfacer estas demandas emergentes mediante la introducción de soluciones de prueba avanzadas en el mercado global.

Desafíos del mercado

Las estrictas directrices reglamentarias para la fabricación de productos IVD de laboratorio se consideran un gran desafío para los actores del mercado

Los cambios regulatorios plantean un desafío importante para el mercado de IVD en laboratorio debido al panorama regulatorio diverso y en evolución a nivel mundial. Las diferencias en las regulaciones entre países, los requisitos estrictos y el tiempo que requiere la obtención de aprobaciones pueden obstaculizar el acceso al mercado, la innovación y el crecimiento de los fabricantes de DIV.

- Por ejemplo, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) introdujo nuevas regulaciones que exigen que las pruebas desarrolladas en laboratorio (LDT) demuestren precisión y seguridad, con el objetivo de mejorar la confiabilidad del diagnóstico.

Los diferentes países a nivel mundial siguen distintos marcos regulatorios para los dispositivos in vitro, lo que dificulta que los fabricantes in vitro cumplan de manera uniforme. Es uno de los desafíos más grandes y difíciles para los fabricantes de productos de diagnóstico in vitro, ya quedispositivos médicosLa industria de dispositivos in vitro aún no cuenta con regulaciones armonizadas a nivel mundial.

Por lo tanto, el cumplimiento de estrictos estándares de seguridad y calidad para la fabricación y suministro de productos de diagnóstico in vitro son los principales desafíos que enfrentan los actores del mercado.

DIV EN LABORATORIOTENDENCIAS DEL MERCADO

El creciente énfasis en los avances tecnológicos, la automatización y la medicina personalizada por parte de los actores clave son tendencias clave del mercado

En los últimos años, ha habido un creciente interés en la medicina de precisión, donde los diagnósticos se adaptan a los perfiles genéticos individuales. La secuenciación de próxima generación (NGS) está ganando terreno para la detección del cáncer y trastornos genéticos. Por lo tanto, debido a la creciente demanda demedicina personalizada, varios actores del mercado se están centrando en el desarrollo y lanzamiento de dispositivos tecnológicamente avanzados y pruebas de diagnóstico novedosas.

- Por ejemplo, en febrero de 2024, Quest Diagnostics Incorporated anunció el lanzamiento de MelaNodal Predict, una prueba de expresión genética predictiva muy avanzada para ayudar a personalizar las decisiones de tratamiento para pacientes con melanoma.

El creciente enfoque de las empresas en el desarrollo de dispositivos de última generación para crear automatización en las pruebas de laboratorio se considera una de las principales tendencias en el mercado de IVD en laboratorio.

- Por ejemplo, en abril de 2025, Seegene Inc. anunció que su producto CURECA, un sistema de próxima generación actualmente en desarrollo, diseñado para optimizar la automatización enreacción en cadena de la polimerasa (PCR)Entornos de pruebas y laboratorio.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Segmento de reactivos y consumibles liderado debido a Aumento de las aprobaciones regulatorias y lanzamientos de nuevos productos

Según el tipo de producto, el mercado se divide en instrumentos y reactivos y consumibles.

El segmento de reactivos y consumibles dominó el mercado y representó la mayor proporción de la cuota de mercado mundial de IVD en laboratorio en 2024. La participación dominante de este segmento se atribuye a las crecientes aprobaciones regulatorias y lanzamientos de productos para nuevos kits de IVD.

- Por ejemplo, en agosto de 2024, Illumina, Inc. anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de su prueba integral de diagnóstico in vitro (IVD) TruSight Oncology (TSO).

Además, la creciente conciencia sobre la importancia del diagnóstico precoz en los países desarrollados y emergentes está provocando un número cada vez mayor de pacientes sometidos a pruebas de rutina. Esto mejora aún más la demanda de kits y reactivos en el mercado global.

Por otro lado, se espera que el segmento de instrumentos crezca a una tasa compuesta anual considerable entre 2025 y 2032. Los instrumentos tecnológicamente avanzados y la introducción de herramientas de prueba rápida son algunos de los factores que impulsan el crecimiento del segmento.

- Por ejemplo, en enero de 2023, Bio-Rad Laboratories, Inc. lanzó el sistema de PCR en tiempo real CFX Opus Deepwell Dx, un sistema de PCR en tiempo real, con el objetivo de fortalecer su cartera de productos de diagnóstico in vitro.

- Además, en febrero de 2022, Thermo Fisher Scientific Inc. lanzó la prueba rápida de PCR Renvo, utilizada para la detección de patógenos del SARS-CoV-2 en el aire, que se realiza en muestras recolectadas a través del AerosolSense Sampler.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por técnica

Segmento de inmunodiagnóstico liderado debido a Lanzamientos de nuevos productos en aumento

Según la técnica, el mercado se divide en inmunodiagnóstico, química clínica, diagnóstico molecular, hematología y otros. El segmento de inmunodiagnóstico se clasifica además enensayo inmunoabsorbente ligado a enzimas (ELISA), inmunoensayo de fluorescencia (FIA), prueba rápida y otros. Además, el segmento de química clínica se subsegmenta en paneles de electrolitos, paneles metabólicos básicos e integrales, pruebas hepáticas, pruebas renales, paneles de lípidos y otros. Por otro lado, el segmento de diagnóstico molecular se divide a su vez en reacción en cadena de la polimerasa (PCR), hibridación in situ, secuenciación de ADN y secuenciación de próxima generación, y otros.

El segmento de inmunodiagnóstico dominó el mercado y representó la mayor proporción de la cuota de mercado mundial de DIV en laboratorio en 2024. La participación dominante de este segmento se atribuye a los crecientes lanzamientos de productos de nuevos productos de inmunoensayo.

- Por ejemplo, en noviembre de 2023, F. Hoffmann-La Roche Ltd. presentó Elecsys HBeAg quant, un inmunoensayo diseñado para identificar tanto la presencia como la cantidad del antígeno de la hepatitis Be (HBeAg) en suero y plasma humanos. Este producto ayuda a los profesionales de la salud a diagnosticar y controlar a personas con hepatitis aguda o crónica, al tiempo que amplía la gama de productos de la empresa.

Elquímica clínicaEl segmento tuvo una participación de mercado moderada en 2024. El creciente enfoque de los actores del mercado en recibir aprobaciones regulatorias para kits de pruebas de ensayo para la evaluación de diversos biomarcadores relacionados con enfermedades es uno de los factores que impulsan el crecimiento del segmento.

- Por ejemplo, en agosto de 2021, Siemens Healthineers AG anunció que su prueba mejorada de fibrosis hepática (ELF) obtuvo la autorización de comercialización según la vía de revisión De Novo, específicamente para los EE. UU. Este análisis de sangre se utiliza para pacientes con fibrosis avanzada y ayuda a evaluar la probabilidad de progresar a cirrosis y eventos clínicos relacionados con el hígado.

El segmento de diagnóstico molecular representó la segunda mayor cuota de mercado en 2024, debido al creciente lanzamiento de nuevas soluciones de diagnóstico molecular, incluidos los dispositivos de reacción en cadena de la polimerasa (PCR). Esto, junto con el creciente número de laboratorios clínicos en los países en desarrollo, está impulsando aún más el crecimiento del segmento.

- Por ejemplo, en octubre de 2021, ELITechGroup anunció el lanzamiento de ELITe BeGenius, la nueva solución de PCR en tiempo real CE-IVD independiente “Muestra a resultado”.

El segmento de hematología tuvo una participación de mercado considerable en 2024 y se espera que crezca al segundo CAGR más alto entre 2025 y 2032. Las crecientes colaboraciones entre los actores del mercado para el desarrollo de soluciones hematológicas innovadoras son los principales factores del crecimiento del segmento. Además, el creciente número de cirugías que requieren transfusiones de sangre, junto con la creciente prevalencia de trastornos hematológicos, son algunos de los factores destacados que impulsan la demanda de pruebas hematológicas en el mercado mundial de diagnóstico in vitro en laboratorio.

- Por ejemplo, en agosto de 2023, F. Hoffmann-La Roche Ltd. se asoció con Sysmex Corporation para llevar innovaciones en pruebas de hematología a los laboratorios y ayudar a los pacientes a acceder a pruebas de rutina.diagnóstico de hematologíasoluciones.

Se espera que el segmento de otros crezca a una tasa compuesta anual moderada durante el período de pronóstico. El enfoque constante en la investigación y el desarrollo destinados a descubrir nuevos usos para las pruebas de diagnóstico in vitro (IVD) ha dado como resultado la creación de pruebas para diversas aplicaciones, como alergias, trastornos autoinmunes, neurología y nefrología. Se prevé que esta innovación impulse la adopción de estas pruebas IVD no invasivas para diagnosticar diversas afecciones médicas durante el período de pronóstico.

Por tipo de muestra

Segmento sanguíneo dominado debido a su mayor uso como muestra para evaluación

Entre los tipos de muestras, el mercado se clasifica en sangre, orina, saliva, tejidos y otros.

El segmento de sangre representó una parte dominante del mercado en 2024 y se prevé que crezca al CAGR más alto durante el período previsto. Esto se debe a las crecientes aprobaciones regulatorias y lanzamientos de productos para kits de IVD y sistemas de IVD que utilizan sangre como muestra para su evaluación.

- Por ejemplo, en enero de 2025, Inflammatix, Inc. anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había otorgado la autorización de comercialización para el sistema de prueba TriVerity (TriVerity), un análisis de sangre molecular de primera clase para pacientes con sospecha de infección aguda o sepsis.

El segmento de saliva representó el segundo mercado más grande y se espera que crezca al segundo CAGR más grande durante el período de pronóstico. El creciente interés de los actores del mercado en recibir aprobaciones regulatorias para kits de prueba que detectanbiomarcadoreso genes directamente de muestras de saliva están aumentando el crecimiento del segmento.

- Por ejemplo, en junio de 2021, Co-Diagnostics, Inc. anunció que su kit de prueba Logix Smart SARS-CoV-2 DS (saliva directa) recibió la marca CE para el diagnóstico de COVID-19. Este kit de prueba está diseñado para detectar la presencia de los genes RdRp y E del SARS-CoV-2 directamente a partir de muestras de saliva humana mínimamente procesadas.

El segmento de orina representó una participación de mercado moderada en 2024 y se espera que crezca a una tasa compuesta anual moderada durante el período de pronóstico. El creciente énfasis de las empresas farmacéuticas y biotecnológicas en el desarrollo de nuevas soluciones de diagnóstico para detectar enfermedades crónicas a través de muestras de orina está complementando el crecimiento del segmento.

- Por ejemplo, en mayo de 2024, Urteste S.A., una empresa de biotecnología especializada en tecnología innovadora para detectar cáncer a partir de muestras de orina, desarrolló un prototipo de prueba IVD para la detección de tumores cerebrales.

Se espera que los segmentos de papel tisú y otros crezcan a una tasa compuesta anual estancada entre 2025 y 2032. La creciente prevalencia de enfermedades crónicas y la creciente utilización de tejidos y otras muestras para la evaluación de enfermedades son algunos de los factores importantes que impulsan el crecimiento del segmento.

Por aplicación

La alta carga de enfermedades infecciosas crónicas impulsó el crecimiento del segmento

Según la aplicación, el mercado se divide en enfermedades infecciosas, cardiología, oncología, gastroenterología, alergias, autoinmunidad, exámenes prenatales y otros.

El segmento de enfermedades infecciosas mantuvo una cuota de mercado dominante en 2024 y se espera que crezca a una tasa compuesta anual moderada durante todo el período previsto. La proporción dominante de este segmento se atribuye a la elevada carga de enfermedades infecciosas crónicas en todo el mundo.

- Por ejemplo, según datos publicados por la Organización Mundial de la Salud (OMS) en julio de 2024, se informó que aproximadamente 39,9 millones de personas vivían con VIH en 2023 en todo el mundo.

Se espera que el segmento de otros crezca a la CAGR más alta entre 2025 y 2032. El creciente interés de los actores del mercado en actividades de investigación y desarrollo para explorar nuevas áreas de aplicación para las pruebas IVD ha llevado al desarrollo de pruebas para diferentes aplicaciones, incluidos trastornos metabólicos, neurología y nefrología. Se prevé que esto impulse la adopción de estas pruebas de diagnóstico in vitro de laboratorio para el diagnóstico de diversas enfermedades durante el período de pronóstico.

Se espera que el segmento de oncología crezca a la segunda CAGR más grande durante el período previsto, debido a la elevada carga de cáncer en todo el mundo.

- Por ejemplo, según los datos proporcionados por el Journal of American Cancer Society en enero de 2025, se prevé que se produzcan alrededor de 2.041.910 nuevos casos de cáncer en los EE. UU. para finales de 2025.

Además, el desarrollo de pruebas innovadoras para el diagnóstico del cáncer basadas en nuevas técnicas, incluido el análisis de ADN/ARN, proteínas y otros biomarcadores novedosos, ha sido fundamental para impulsar el crecimiento del segmento de oncología en el mercado global.

Por uso final

La alta carga de enfermedades crónicas aumenta el desplazamiento de los pacientes hacia los laboratorios clínicos con fines de diagnóstico y aumenta el crecimiento segmentario

Según el usuario final, el mercado se divide en hospitales, laboratorios clínicos y otros.

El segmento de laboratorios clínicos dominó el mercado en 2024 y se estima que crecerá al CAGR más alto durante el período previsto. La elevada carga de enfermedades crónicas e infecciosas ha resultado en una mayor afluencia de pacientes que buscan pruebas de diagnóstico para diversas afecciones médicas. Esto ha llevado a una mayor demanda de instrumentos y consumibles de diagnóstico in vitro en los laboratorios clínicos. Además, el rápido crecimiento de los laboratorios clínicos en los países emergentes está contribuyendo a una mayor participación de este segmento en el mercado global para 2024.

- Por ejemplo, según los datos proporcionados por los Centros para el Control y la Prevención de Enfermedades (CDC) en mayo de 2025, se notificaron provisionalmente alrededor de 10.347 casos de tuberculosis, con una tasa correspondiente de 3,0 casos por 100.000 habitantes en 2024 en los EE. UU.

El segmento de hospitales representó una cuota de mercado moderada en 2024. El creciente número de hospitalizaciones para el tratamiento de enfermedades crónicas es uno de los principales factores que impulsan el crecimiento del segmento de hospitales durante el período 2025-2032. Se prevé que esta tendencia aumentará la demanda de pruebas de diagnóstico in vitro (IVD) en hospitales para diagnosticar enfermedades crónicas.

- Por ejemplo, según los datos proporcionados por el Instituto Australiano de Salud y Bienestar en mayo de 2024, hubo un total de 12,1 millones de hospitalizaciones en 2022-23 en Australia. Se trata de un aumento del 4,6% en las hospitalizaciones en todos los hospitales australianos, incluidos los públicos y privados, en comparación con 2021-22.

Se espera que el segmento de otros crezca a una tasa compuesta anual estancada durante el período de pronóstico. La creciente utilización de instrumentos y kits de diagnóstico in vitro en institutos académicos y de investigación está complementando el crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO IVD BASADO EN LABORATORIO

En términos de regiones, el mercado global se puede dividir en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Lab-based IVD Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 17.640 millones de dólares en 2025, lo que representa el 39,33 % de los ingresos totales del mercado, y se prevé que alcance los 18.630 millones de dólares en 2026. El predominio de esta región se atribuye en gran medida a la presencia de una infraestructura sanitaria avanzada y la presencia de empresas clave en esta región. Se prevé que el mercado estadounidense alcance los 17.270 millones de dólares en 2026.

Además, el creciente interés de los actores de la industria en recibir aprobaciones regulatorias y lanzamientos de productos ha impulsado el crecimiento del mercado de IVD basado en laboratorio en los EE. UU.

- Por ejemplo, en noviembre de 2023, Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su solución molecular de detección del virus del papiloma humano o VPH, con el objetivo de agregar una potente herramienta de detección del cáncer para detectar infecciones por VPH de alto riesgo a la familia de ensayos de diagnóstico Alinity m.

Europa

Europa aportó aproximadamente 9.900 millones de dólares al mercado mundial en 2025, lo que representa una participación del 22,07%, y se espera que alcance los 10.450 millones de dólares en 2026, impulsado por la creciente prevalencia de enfermedades crónicas, los lanzamientos de nuevos productos y las crecientes asociaciones estratégicas entre los actores del mercado. Se prevé que el mercado del Reino Unido alcance los 1.590 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 3.040 millones de dólares para 2026.

- Por ejemplo, en mayo de 2023, Siemens Healthineers AG lanzó analizadores de hematología de próxima generación, los analizadores Atellica HEMA 570 y 580, con el objetivo de ampliar su cartera de productos en el campo de la hematología.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 11,51 mil millones de dólares, lo que representa el 25,65% de la demanda mundial, y se prevé que crezca a 12,31 mil millones de dólares en 2026. Debido a los crecientes lanzamientos de productos y la mayor conciencia sobre el diagnóstico temprano de enfermedades crónicas e infecciosas, son algunos de los factores destacados que impulsan el crecimiento del mercado en esta región. Se prevé que el mercado de Japón alcance los 2.900 millones de dólares en 2026, el mercado de China alcance los 5.190 millones de dólares en 2026 y el mercado de la India alcance los 1.490 millones de dólares en 2026.

- Por ejemplo, en octubre de 2024, Abbott anunció el lanzamiento delinmunoensayomódulo Alinity i y la línea GLP automatizada en el mercado chino.

América Latina y Medio Oriente y África

El mercado de América Latina representó 2.870 millones de dólares en 2025, lo que representa el 6,41% de la industria mundial, y se espera que alcance los 2.950 millones de dólares en 2026. Se espera que el mercado en América Latina y Oriente Medio y África crezca a una tasa compuesta anual estancada durante el período previsto. La creciente carga de enfermedades crónicas e infecciosas como la diabetes, el cáncer y la tuberculosis desempeña un papel importante a la hora de impulsar la demanda de diagnósticos in vitro. Además, el creciente número de actividades de I+D entre los actores del mercado para desarrollar e introducir productos novedosos en estas regiones es otro factor que contribuye al crecimiento del mercado. Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 2.940 millones de dólares en 2025, lo que representa el 6,54% de la participación, y se espera que alcance los 3.020 millones de dólares en 2026.

- Por ejemplo, según los datos proporcionados por Spotlight en octubre de 2024, en 2023 se encontraron alrededor de 270.000 nuevos casos de tuberculosis en Sudáfrica.

- En enero de 2024, Beckman Coulter, Inc. presentó su nuevo producto, el analizador químico DxC 500 AU, un analizador de química clínica automatizado, en Medlab Middle East en Dubai, Emiratos Árabes Unidos.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del mercado se centran en el lanzamiento de nuevos productos para mejorar su oferta de productos

El mercado global está liderado por empresas clave como F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. y Siemens Healthineers AG. Estas empresas ofrecen una amplia gama de productos de diagnóstico in vitro de laboratorio, con un enfoque cada vez mayor en el lanzamiento de nuevos productos, lo que ha sido un importante impulsor de su importante participación en el mercado global.

- Por ejemplo, en junio de 2024, F. Hoffmann-La Roche Ltd. anunció el lanzamiento de la primera prueba de hibridación in situ (ISH) altamente sensible y clínicamente aprobada, el ensayo VENTANA Kappa y Lambda Dual ISH mRNA Probe Cocktail, en países que aceptan la marca CE. Este producto está diseñado para uso de diagnóstico in vitro (IVD).

Además, otros actores del mercado incluyen BD, QIAGEN, Sysmex Corporation y varias empresas de pequeña escala en todo el mundo. Estos actores se están centrando en colaboraciones y adquisiciones estratégicas para expandir su presencia geográfica y establecer una fuerte presencia de marca en el mercado global.

Lista de empresas clave de IVD basadas en LAB perfiladas

- F. Hoffmann-La Roche Ltd.(Suiza)

- Abbott (Estados Unidos)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corporación Sysmex (Japón)

- Siemens Healthineers AG (Alemania)

- BD (Estados Unidos)

- QIAGEN (Alemania)

- Laboratorios Bio-Rad, Inc.(A NOSOTROS.)

- Seegene Inc. (Corea del Sur)

- DiaSorin SpA (Italia)

- Quest Diagnostics Incorporated (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2024 -Sysmex Corporation amplió sus operaciones en Italia al iniciar ventas directas y servicios en los campos de hematología, análisis de orina y hemostasia con el objetivo de ampliar la presencia de su marca.

- diciembre 2023 -Seegene Inc. recibió la certificación ISO45001 para diagnóstico molecular por PCR con el objetivo de fortalecer su cartera de productos a nivel mundial.

- noviembre 2023 -DiaSorin S.p.A. colaboró con Gilead Sciences, una empresa estadounidensebiofarmacéuticoempresa, con el objetivo de desarrollar un ensayo de diagnóstico totalmente automatizado para el virus de la hepatitis delta en el sistema de inmunoensayo Diasorin LIAISON XL en los EE. UU.

- Agosto 2023 -Quest Diagnostics Incorporated recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para el ensayo ELISA (CDx) AAVrh74 con el objetivo de fortalecer su cartera de productos a nivel mundial.

- julio 2023 -DiaSorin S.p.A. lanzó en todos los países el ensayo inmunodiagnóstico del antígeno urinario de legionella LIASION para el diagnóstico de la enfermedad del legionario (LD), un tipo de neumonía atípica adquirida en la comunidad (NAC) potencialmente mortal en la comunidad.

- julio 2023 -Quest Diagnostics Incorporated lanzó una nueva prueba de biomarcadores de próstata a través de su negocio de subespecialidad en patología, AmeriPath, en colaboración con Envision Sciences, con el objetivo de fortalecer su presencia a nivel mundial.

COBERTURA DEL INFORME

El informe del mercado global proporciona un panorama competitivo detallado e información sobre el mercado. Se centra en aspectos clave como el panorama competitivo, el tipo de producto, la técnica, el tipo de muestra, la aplicación, el usuario final y la región. Además del tamaño del mercado global de IVD basado en laboratorio, cubre el análisis regional de diferentes segmentos de mercado, perfiles de actores clave del mercado y dinámica del mercado. Además, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,58% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por técnica

|

|

|

Por tipo de muestra

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 44.850 millones de dólares en 2025 y se prevé que alcance los 73.120 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 44.850 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 5,58% durante el período previsto (2026-2034).

Por tipo de muestra, el segmento de sangre lideró el mercado.

La creciente conciencia sobre el diagnóstico temprano y la creciente prevalencia de enfermedades crónicas son los factores clave que impulsan el crecimiento del mercado.

Abbott, Thermo Fisher Scientific Inc. y Sysmex Corporation son los principales actores que operan en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados