Tamaño del mercado de telemática marina, participación y análisis de la industria, por oferta (hardware, conectividad y otros), por aplicación (seguimiento y visibilidad de flotas, rendimiento de embarcaciones y otros), por tipo de embarcación (buques de carga comerciales, embarcaciones de pasajeros, embarcaciones costa afuera y de energía, y otras), por usuario final (armadores, operadores de buques, fletadores y propietarios de carga, y otros), por tecnología (captura de datos y sensores, procesamiento de borde y Otros), por modelo de implementación (despliegue de embarcaciones, arquitectura

Tamaño del mercado de telemática marina y perspectivas futuras

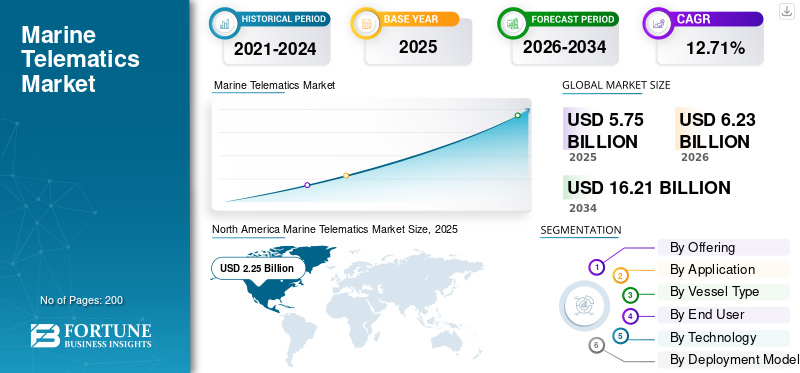

El tamaño del mercado mundial de telemática marina se valoró en 5,75 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,23 mil millones de dólares en 2026 a 16,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,71% durante el período previsto. América del Norte dominó el mercado de la telemática marina con una cuota de mercado del 39,13% en 2025.

El mercado de la telemática marina cubre sistemas digitales que recopilan, transmiten y analizan datos de los buques, como la ubicación, el uso de combustible, el estado del motor, la transmisión de datos en tiempo real, el rendimiento del viaje, el estado de la carga, las alertas de seguridad, el seguimiento de los buques en tiempo real y las emisiones. En términos prácticos, se encuentra en la intersección de la conectividad satelital, el seguimiento AIS/GPS, los sensores IoT, el software de rendimiento de las embarcaciones yanálisis de la nube, ayudando a los propietarios de buques a gestionar flotas con mejor visibilidad y menor riesgo operativo.

El crecimiento del mercado está siendo impulsado por la creciente presión para mejorar la eficiencia del combustible, la optimización de los viajes, el tiempo de actividad de la flota, la seguridad, el cumplimiento y los informes de emisiones. El impulso regulatorio es especialmente fuerte ya que la estrategia de GEI de la OMI para 2023 apunta a emisiones netas cero del transporte marítimo internacional para 2050 o alrededor de esa fecha, con puntos de control de reducción provisionales para 2030 y 2040, lo que hace que el monitoreo de buques basado en datos sea más valioso para los operadores.

Los principales actores clave son Kongsberg Maritime, Wärtsilä, Inmarsat Maritime/Viasat, Marlink y Danelec.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de telemática marina

- Tamaño del mercado en 2025: 5.750 millones de dólares

- Tamaño del mercado en 2026: 6,23 mil millones de dólares

- Tamaño del mercado previsto para 2034: 16.210 millones de dólares

- CAGR: 12,71% de 2026 a 2034

- América del Norte dominó el mercado de la telemática marina con una participación del 39,13% en 2025.

- El subsegmento de gobierno y defensa representó la mayor cuota de mercado del 52,95% en 2025.

- Se espera que el subsegmento de visibilidad y seguimiento de flotas sea testigo del crecimiento más rápido durante el período de pronóstico.

América del norte

América del Norte lideró el mercado mundial de telemática marina con un valor de 2.250 millones de dólares en 2025 y mantuvo su liderazgo en 2.420 millones de dólares en 2026.

Europa

Europa fue valorada en 1.380 millones de dólares en 2025 y se prevé que registre la CAGR más alta del 14,46% durante el período previsto.

Asia Pacífico

Asia Pacífico representó 1.590 millones de dólares en 2025, lo que la convierte en el segundo mercado regional más grande.

A NOSOTROS.

EE.UU. El mercado de la telemática marina alcanzó los 2.060 millones de dólares en 2025.

Japón

Japón El mercado de la telemática marina se valoró en 2025 en 2025.

Leer más

Tendencias del mercado de telemática marina

El cambio hacia la conectividad multiórbita, la inteligencia artificial, los gemelos digitales y los sistemas de embarcaciones preparados para la nube será una tendencia importante del mercado

La principal tendencia tecnológica es el paso del seguimiento de embarcaciones de un solo canal a la telemática marina siempre activa, multiórbita, multibanda y conectada a la nube. Los operadores desean cada vez más una conectividad costera en el mar para poder ejecutar aplicaciones en la nube, monitoreo de ciberseguridad, soporte remoto, videollamadas, informes automatizados e intercambio de datos entre el barco y la oficina sin grandes demoras. NexusWave de Inmarsat es un buen ejemplo, ya que une redes GEO de banda Ka, LEO, LTE y banda L en lugar de simplemente cambiar entre ellas, lo que permite el intercambio de datos en tiempo real y operaciones digitales.

Por ejemplo, en abril de 2026, Viasat confirmó el lanzamiento programado de ViaSat-3 F3, diseñado para ampliar la capacidad de Asia Pacífico y respaldar la movilidad comercial, los servicios fijos y los clientes de defensa.

Dinámica del mercado

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La descarbonización, los informes de cumplimiento y la eficiencia de las flotas conectadas están haciendo que los datos de los buques sean un requisito empresarial

La telemática marina está siendo impulsada por una clara necesidad empresarial: los propietarios de buques deben saber, casi en tiempo real, cómo se están desempeñando sus embarcaciones, cómo consumen combustible, cómo permiten el monitoreo en tiempo real, cómo emiten carbono y cómo cumplen los objetivos de viaje. La presión regulatoria se está volviendo más fuerte a medida que la OMI aprobó un proyecto de regulaciones de transporte marítimo neto cero en abril de 2025, incluido un estándar de combustible marino y un mecanismo de fijación de precios de GEI para grandes buques oceánicos de más de 5.000 GT, que según la OMI representan alrededor del 85% de las emisiones de CO₂ del transporte marítimo internacional. Las normas FuelEU Maritime de la Unión Europea también obligan a los operadores a monitorear el uso de energía a bordo a partir del 1 de enero de 2025, y los requisitos de reducción de la intensidad de GEI pasarán del -2% en 2025 al -80% para 2050.

Por ejemplo, en febrero de 2026, Inmarsat Maritime dijo que instalaría NexusWave en los buques de carga pesada de nueva construcción de Auerbach, vinculando la conectividad de alta velocidad con sistemas de buques de misión crítica, el cumplimiento normativo y buques modernos y ecoeficientes.

RESTRICCIONES DEL MERCADO

La ciberseguridad, los sistemas fragmentados y la complejidad de la modernización ralentizan la adopción a pesar de los claros beneficios operativos

La mayor limitación en el crecimiento del mercado mundial de telemática marina no es la falta de interés; es la dificultad de integrar de forma segura la telemática en flotas de edades mixtas con diferentes sistemas de puentes, motores,sensores, terminales satelitales y software heredado. A medida que los buques se vuelven más conectados, el riesgo cibernético aumenta a medida que los sistemas de TI y OT ya no están aislados, y una red en tierra débil, un servicio en la nube o un dispositivo a bordo mal protegido pueden afectar las operaciones de los buques. La Guardia Costera de EE. UU. señaló en mayo de 2025 que la mejora de la conectividad satelital ha hecho que los buques sean más eficientes pero también más vulnerables a los ciberataques, especialmente a medida que la separación entre TI y OT se vuelve borrosa.

Por ejemplo, en marzo de 2026, Danelec y Thetius destacaron que muchas empresas navieras todavía luchan con entornos digitales fragmentados, conjuntos de datos superpuestos y una toma de decisiones lenta, incluso después de invertir en herramientas digitales.

OPORTUNIDADES DE MERCADO

Las plataformas de datos integradas pueden convertir la telemática de una herramienta de control de costos en un ecosistema de rendimiento y servicios

La mejor oportunidad está en las plataformas integradas que conectan el rendimiento de la embarcación, el cumplimiento, el mantenimiento, el estado del casco, la planificación del viaje y las decisiones de adquisiciones en un solo flujo de trabajo. Esto es importante ya que los armadores no sólo quieren más datos; quieren datos listos para tomar decisiones que reduzcan el costo del combustible, eviten la subcontratación, mejoren la seguridad, respalden los informes de emisiones y justifiquen el gasto en mantenimiento. La finalización de la adquisición de Danelec por parte de GTT el 31 de julio de 2025 muestra claramente este cambio, ya que GTT combinó Danelec con Ascenz Marorka y Vessel Performance Solutions para construir una división digital más amplia que cubre más de 17.000 embarcaciones.

Por ejemplo, en abril de 2026, Danelec y CleanQuote anunciaron una asociación que vincula los conocimientos sobre el rendimiento de las embarcaciones con la inspección submarina y la ejecución de la limpieza del casco, ayudando a los operadores a pasar de detectar la pérdida de eficiencia operativa relacionada con las incrustaciones a organizar acciones correctivas en más de 1000 puertos.

DESAFÍOS DEL MERCADO

El mercado debe demostrar el retorno de la inversión y al mismo tiempo gestionar la ciberseguridad, la calidad de los datos y la complejidad regulatoria

El desafío principal es que la telemática marina debe ofrecer un valor comercial mensurable, no solo paneles de control. Los armadores se enfrentan a un creciente consumo de combustible y exposición al cumplimiento, pero también enfrentan presión de gasto de capital, necesidades de capacitación de la tripulación, auditorías cibernéticas, trabajo de integración de software y el riesgo de recopilar datos en los que no se confía o no se utilizan. El análisis de digitalización de Danelec de marzo de 2026 captó bien este problema: una mayor cantidad de datos no generó automáticamente mejores decisiones y, en algunos casos, agregó ruido, ralentizó los procesos y reforzó la dependencia de la experiencia en lugar de la evidencia en tiempo real.

Por ejemplo, en noviembre de 2025, la Guardia Costera de EE. UU. publicó documentos de orientación sobre capacitación en ciberseguridad y notificación de incidentes relacionados con el acceso del personal de TI/OT y los requisitos de ciberseguridad del Sistema de Transporte Marítimo.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

El crecimiento del segmento de software se acelera a medida que aumentan la inteligencia artificial y las herramientas de cumplimiento

Por oferta, el mercado se clasifica en productos y servicios de hardware, conectividad, software, datos y API.

Se estima que el subsegmento de software crecerá más rápido con una CAGR más alta del 13,96% durante el período previsto de 2026-2034. Su crecimiento está siendo impulsado por la demanda de paneles de control de flotas, análisis de embarcaciones basados en inteligencia artificial, mantenimiento predictivo, informes de emisiones, optimización de viajes y gestión de ciberseguridad. Los armadores ya no compran telemática sólo como hardware; se están moviendo haciasoftwareplataformas que convierten los datos de la embarcación en ahorros de combustible, visibilidad operativa y decisiones de cumplimiento.

El subsegmento de hardware representó la mayor cuota de mercado valorada en 25,62% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 11,88% durante el período previsto.

Por aplicación

El segmento de visibilidad y seguimiento de flotas lidera el crecimiento a medida que los operadores priorizan el control de la flota en tiempo real y la visibilidad de la seguridad

Por aplicación, el mercado se clasifica en seguimiento y visibilidad de flotas, rendimiento de embarcaciones, optimización de viajes, estado de maquinaria y activos, cumplimiento e informes, telemática de carga y contenedores, operaciones energéticas y en alta mar, conectividad empresarial y de tripulación, y otros.

Se estima que el subsegmento de visibilidad y seguimiento de flotas será el que crecerá más rápido con una CAGR más alta del 14,85% durante el período previsto de 2026-2034. Esto refleja el valor fundamental de la telemática marina: saber dónde están los buques, cómo se mueven, si van según lo previsto y si está surgiendo algún riesgo operativo. La visibilidad de la flota se está convirtiendo en un requisito básico para las compañías navieras, los operadores offshore, las autoridades portuarias, los usuarios de defensa y los propietarios de carga.

El subsegmento de conectividad empresarial y de tripulación representó la mayor cuota de mercado valorada en 16,79% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,05% durante el período previsto.

Por tipo de embarcación

El segmento de gobierno y defensa se expande más rápidamente y domina la demanda de buques a medida que la seguridad marítima y el monitoreo de la flota soberana se convierten en prioridades estratégicas

Por tipo de embarcación, el mercado se clasifica en buques de carga comerciales, buques de pasajeros, buques de alta mar y energéticos, pesca y acuicultura, gobierno y defensa, y embarcaciones de recreo y de alto valor.

Se estima que el subsegmento de gobierno y defensa crecerá más rápido con una CAGR más alta del 13,86% durante el período previsto de 2026-2034. Además, este subsegmento representará la mayor cuota de mercado del 52,95% en el año 2025. Este crecimiento proviene de una mayor inversión en conocimiento del dominio marítimo, seguimiento de flotas navales, guardia costera y operaciones marítimas, seguridad fronteriza, búsqueda y rescate y vigilancia de zonas económicas exclusivas. Las flotas gubernamentales necesitan sistemas de datos seguros, confiables y en tiempo real a medida que las amenazas marítimas se vuelven más complejas.

El subsegmento de embarcaciones offshore y energéticas representó la segunda mayor cuota de mercado valorada en 15,34% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,41% durante el período previsto.

Por usuario final

Los organismos gubernamentales y reguladores liderarán la demanda de los usuarios finales a medida que la aplicación del cumplimiento y el monitoreo marítimo avanzan hacia operaciones basadas en datos

Por usuario final, el mercado se clasifica en armadores, operadores de buques, fletadores y propietarios de carga, organismos gubernamentales y reguladores, puertos y terminales, y OEMS y astilleros.

Se estima que el subsegmento de gobierno y organismos reguladores crecerá más rápido con una CAGR más alta del 13,86% durante el período previsto de 2026-2034. Además, este subsegmento representó la mayor cuota de mercado del 46,22% en el año 2025. Esto muestra que la telemática marina no es sólo una herramienta de gestión de flotas comerciales sino también una tecnología de gobernanza y regulación. Las autoridades marítimas dependen cada vez más de los datos digitales de los buques para el seguimiento de la seguridad, el cumplimiento medioambiental, el control portuario, la gestión de las zonas de pesca y la seguridad marítima nacional.

El subsegmento de operadores de buques representó la segunda mayor cuota de mercado del 15,94% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,02% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento de ciberseguridad crece más rápido a medida que los buques conectados enfrentan un mayor riesgo digital

Por tecnología, el mercado se clasifica en captura de datos y sensores, procesamiento de borde, red de comunicación, estándares/protocolos de datos, nube/plataforma, análisis e inteligencia artificial,ciberseguridady la integración.

Se estima que el subsegmento de ciberseguridad crecerá más rápido con una CAGR más alta del 14,90% durante el período previsto de 2026-2034. El crecimiento está impulsado por agencias que están cambiando agresivamente la ciberseguridad marítima de una práctica voluntaria a un cumplimiento estricto. Los marcos, incluidas las Directrices de gestión de riesgos cibernéticos de la OMI y la Directiva NIS2 de la UE, exigen que los buques demuestren una evaluación activa de los riesgos y un seguimiento continuo de la seguridad.

El subsegmento de redes de comunicación representó la mayor cuota de mercado valorada en 27,19% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,69% durante el período previsto.

Por modelo de implementación

El segmento de propiedad de datos crece más rápido a medida que los operadores exigen control sobre los datos de los buques

Por modelo de implementación, el mercado se clasifica en implementación de embarcaciones, arquitectura, modelo comercial, modo de integración y propiedad de datos.

Se estima que el subsegmento de propiedad de datos crecerá más rápido con una CAGR más alta del 13,48% durante el período previsto de 2026-2034. Este crecimiento refleja un cambio importante en la industria, ya que los operadores de embarcaciones quieren un control más claro sobre quién posee, almacena, comparte y monetiza los datos operativos. A medida que la telemática se expande hacia los informes de emisiones, el mantenimiento predictivo, los seguros, el desempeño de los contratos de fletamento y la evaluación comparativa de flotas, la propiedad de los datos se convierte en una cuestión comercial y de cumplimiento en lugar de ser solo una cuestión técnica.

El subsegmento de modelos comerciales representó la mayor cuota de mercado del 23,82% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,51% durante el período previsto.

Por fuente de datos

El segmento de datos externos lidera el crecimiento a medida que los datos meteorológicos, portuarios, AIS, de cumplimiento y de mercado se vuelven críticos para tomar decisiones más inteligentes sobre los buques

Por fuente de datos, el mercado se clasifica en navegación/puente, maquinaria, energía y combustible, carga, seguridad y protección, datos externos y datos manuales/comerciales.

Se estima que el subsegmento de datos externos crecerá más rápido con una CAGR más alta del 14,36% durante el período previsto de 2026-2034. El crecimiento está impulsado por el hecho de que los armadores, administradores de flotas y operadores portuarios dependen cada vez más de fuentes de datos de terceros para mejorar las decisiones operativas. Las fuentes de datos externas como AIS, pronósticos meteorológicos, datos de corrientes oceánicas, datos de congestión portuaria, alertas de riesgo de viaje y conjuntos de datos de cumplimiento de emisiones ayudan a los operadores a pasar del simple monitoreo de embarcaciones a la optimización predictiva del viaje.

El subsegmento de navegación/puentes representa la mayor cuota de mercado del 21,45% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 12,10% durante el período previsto.

Perspectivas regionales del mercado de telemática marina

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Marine Telematics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado mundial de telemática marina en 2025, valorada en 2.250 millones de dólares, y también mantuvo la cuota líder en 2026, con 2.420 millones de dólares. El mercado está experimentando un rápido crecimiento, impulsado por una base en expansión de embarcaciones comerciales y recreativas. Los factores clave incluyen la creciente demanda de conectividad costa afuera las 24 horas del día, los 7 días de la semana, estrictas regulaciones de seguridad marítima y la necesidad de un seguimiento avanzado de embarcaciones.

Mercado de telemática marina de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 2.060 millones de dólares en 2025 y se estima que tendrá una tasa compuesta anual del 11,84% durante el período previsto.

Europa

Se prevé que Europa crecerá con una CAGR más alta del 14,46% durante el período previsto. En 2025, el valor de mercado se situó en 1.380 millones de dólares. Este crecimiento está impulsado por regulaciones medioambientales más estrictas, latransformación digitalde la logística marítima, y la integración de la IA para reducir el consumo de combustible. La adopción de la telemática por parte del sector marítimo europeo se está acelerando debido a una combinación de avances tecnológicos y mandatos regionales.

Mercado de telemática marina del Reino Unido

El mercado del Reino Unido se valoró en 320 millones de dólares en 2025 y se estima que crecerá a una tasa del 14,26% durante el período previsto.

Mercado de telemática marina de Alemania

El mercado alemán fue valorado en 2025 mil millones de dólares y se estima que crecerá a una tasa del 15,14% durante el período previsto.

Mercado francés de telemática marina

El mercado francés se valoró en 240 millones de dólares en 2025 y se estima que crecerá a un ritmo del 13,06% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 1,59 mil millones de dólares y asegura la posición de la segunda región más grande del mercado. El mercado de Asia Pacífico está experimentando una rápida expansión, impulsada por el auge del comercio marítimo regional, las estrictas normas de seguridad marítima y una mayor integración de IoT e IA. Con importantes centros de fabricación y economías en expansión, incluidas China e India, la región fomenta un rápido crecimiento de la logística marítima y el transporte marítimo inteligente.

Mercado de telemática marina de China

El mercado chino fue valorado en 630 millones de dólares en 2025 y se estima que crecerá a una tasa del 11,92% durante el período previsto.

Mercado de telemática marina de la India

El mercado indio se valoró en 270 millones de dólares en 2025 y se estima que crecerá a un ritmo del 12,55% durante el período previsto.

Mercado de telemática marina de Japón

El mercado japonés se valoró en 240 millones de dólares en 2025 y se estima que crecerá a un ritmo del 15,84% durante el período previsto.

Resto del mundo

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. El mercado de América Latina estaba valorado en 150 millones de dólares en 2025. El crecimiento está impulsado principalmente por la expansión del petróleo y el gas en alta mar, los mandatos de digitalización de los puertos y la urgente necesidad de proteger las valiosas flotas pesqueras y de carga comerciales contra la piratería y el robo de carga.

El mercado de Oriente Medio y África estaba valorado en 380 millones de dólares en 2025. El crecimiento está impulsado por el auge de la exploración de energía marina, inversiones masivas en infraestructura portuaria, seguimiento en tiempo real y estrictos mandatos gubernamentales de seguridad y vigilancia marítima.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave pasarán del suministro de hardware a plataformas conectadas de inteligencia de flotas para ampliar su participación de mercado

La industria de la telemática marina se está volviendo más competitiva a medida que las empresas van más allá del seguimiento y la conectividad básicos de embarcaciones hacia ecosistemas de flotas digitales completos. Los actores más fuertes están invirtiendo en conectividad satelital vinculada, monitoreo de flotas basado en la nube, rendimiento de embarcaciones respaldado por inteligencia artificial, gemelos digitales, informes de emisiones, ciberseguridad y mantenimiento predictivo. Los acontecimientos recientes muestran claramente este cambio. NexusWave de Inmarsat Maritime/Viasat ganó un premio a la innovación del sector marítimo en marzo de 2026 por su servicio de conectividad marítima totalmente gestionado y vinculado, mientras que Wärtsilä está impulsando la IA ygemelos digitalespara una optimización más inteligente del rendimiento de los buques.

La competencia también se está moviendo a través de la consolidación y la integración de carteras, donde grandes grupos de tecnología marítima están comprando o absorbiendo especialistas digitales para ofrecer soluciones más completas. En general, el mercado está creciendo a través de servicios basados en plataformas, análisis de suscripciones, asociaciones OEM, programas de modernización de toda la flota y actualizaciones digitales basadas en el cumplimiento en lugar de ventas únicas de equipos.

LISTA DE EMPRESAS CLAVE DE TELEMÁTICA MARINA PERFILADAS EN EL INFORME

- Corporación Wärtsilä(Finlandia)

- Kongsberg Maritime AS (Noruega)

- ABB Ltd (Suiza)

- Danelec Electronics A/S (Dinamarca)

- Viasat, Inc. (EE. UU.)

- Iridium comunicaciones Inc.(A NOSOTROS.)

- Marlink SAS (Francia)

- Navarino S.A. (Grecia)

- GTMaritime Limited (Reino Unido)

- Dualog AS (Noruega)

- Pole Star Global (Reino Unido)

- NAPA Oy (Finlandia)

- ZeroNorth A/S (Dinamarca)

- Space Exploration Technologies Corp (EE. UU.)

- Intellian Technologies Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El contratista Inmarsat Maritime/Viasat recibió un contrato de EXMAR; El contrato cubre el despliegue de NexusWave en toda la flota de gaseros de EXMAR, utilizando conectividad GX Ka-band, LEO, LTE y L-band para mejorar las operaciones de barco a tierra, el bienestar de la tripulación, la ciberseguridad y los costos operativos de gestión de la flota.

- Febrero de 2026:Los contratistas Marlink y Eutelsat recibieron un acuerdo plurianual del Grupo CMA CGM; El proyecto implementará la conectividad Eutelsat OneWeb LEO en más de 300 embarcaciones CMA CGM a través de la red híbrida de Marlink y la plataforma de borde XChange NextGen.

- Febrero de 2026:El contratista Inmarsat Maritime/Viasat recibió un trato de Vega Reederei; El contrato cubre la conectividad NexusWave y las herramientas de ciberseguridad Fleet Secure para 10 nuevas embarcaciones costeras diésel-eléctricas cuya entrega está prevista para 2026.

- Enero de 2026:El contratista Inmarsat Maritime/Viasat recibió un compromiso de actualización de toda la flota de Evergreen Marine; El contrato estandariza la flota de Evergreen en la conectividad enlazada NexusWave para respaldar la digitalización, la ciberseguridad, el análisis predictivo, el monitoreo de contenedores refrigerados en tiempo real y la IoT en toda la flota.

- Agosto de 2025:El contratista Ascenz Marorka/GTT Group recibió un contrato de Hudong-Zhonghua Shipbuilding; El contrato cubre la instalación del sistema de análisis predictivo y monitoreo en tiempo real Sloshield en 24 buques de GNL para reducir el riesgo de chapoteo y mejorar la seguridad de la carga de GNL.

COBERTURA DEL INFORME

El informe del mercado global de telemática marina incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado global que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,71% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Ofreciendo

Por aplicación

Por tipo de embarcación

Por usuario final

Por tecnología

Por modelo de implementación

Por fuente de datos

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.750 millones de dólares en 2025 y se prevé que alcance los 16.210 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 1.380 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,71% durante el período previsto.

Se espera que el subsegmento de gobierno y defensa mantenga la CAGR más alta durante el período previsto.

La descarbonización, los informes de cumplimiento y la eficiencia de las flotas conectadas están haciendo que los datos de los buques sean un requisito comercial.

La descarbonización, los informes de cumplimiento y la eficiencia de las flotas conectadas están haciendo que los datos de los buques sean un requisito comercial.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.