Tamaño del mercado de automatización médica, participación y análisis de la industria, por tipo de producto y servicio (equipos y sistemas {sistemas automatizados de dispensación de medicamentos, sistemas de laboratorio automatizados, sistemas automatizados de diagnóstico e imágenes, y otros), software y plataformas, y otros), por aplicación (diagnóstico y automatización de laboratorio, administración de farmacias y medicamentos, automatización terapéutica y quirúrgica, y otros), por usuario final (hospitales y centros de cirugía ambulatoria, diagnóstico Laboratorios, farmacias y centros de co

Tamaño del mercado de automatización médica y perspectivas futuras

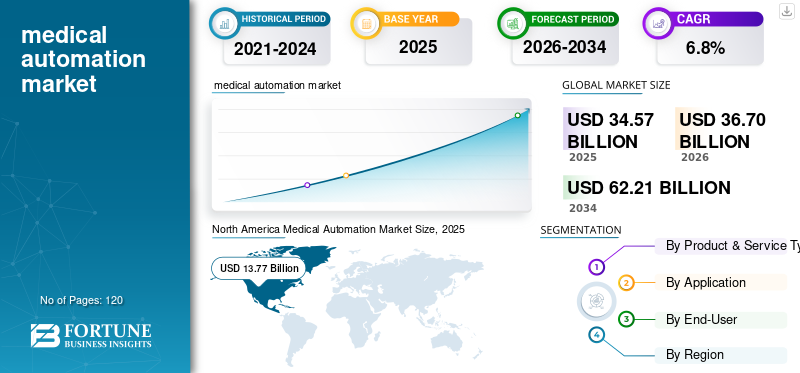

El tamaño del mercado mundial de automatización médica se valoró en 34,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 36,70 mil millones de dólares en 2026 a 62,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,8% durante el período previsto. América del Norte dominó el mercado de la automatización médica con una cuota de mercado del 39,83% en 2025.

La automatización médica se refiere al uso de equipos automatizados, software, robótica, inteligencia artificial, plataformas conectadas y sistemas de flujo de trabajo para reducir el trabajo manual en hospitales, laboratorios, farmacias, diagnósticos, cirugías y atención al paciente. El crecimiento del mercado se atribuye a la creciente prevalencia de enfermedades crónicas, el aumento del volumen de pacientes a nivel mundial, la constante escasez de mano de obra en todo el sector sanitario y la creciente demanda de precisión en el diagnóstico, la terapéutica y las operaciones de laboratorio. Además, los avances tecnológicos en cirugía asistida por robots, diagnósticos basados en inteligencia artificial, dispensación automatizada de medicamentos y automatización de laboratorios están acelerando aún más la adopción en el mercado. Además, también se prevé que el cambio hacia una atención basada en el valor y las crecientes inversiones gubernamentales en la digitalización de la atención sanitaria tengan un impacto positivo significativo en el mercado.

- Por ejemplo, en abril de 2021, Siemens Healthineers AG completó la adquisición de Varian Medical Systems Inc., con el objetivo de avanzar en la automatización ymedicina de precisiónen las vías de atención oncológica a nivel mundial.

Además, muchos actores clave de la industria, como BD, Omnicell, Inc., Capsa Healthcare, ARxIUM y ScriptPro LLC que operan en el mercado, se están centrando en desarrollar diversas tecnologías innovadoras para ofrecer mejores productos con mayor precisión y eficiencia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE AUTOMATIZACIÓN MÉDICA

La creciente adopción de dispositivos médicos habilitados para IA y cirugía asistida por robot es una de las tendencias importantes observadas en el mercado

El mercado está siendo testigo de un cambio significativo hacia dispositivos médicos habilitados para IA y plataformas quirúrgicas asistidas por robots, y los proveedores de atención médica están implementando cada vez más herramientas de automatización inteligentes que pueden respaldar la toma de decisiones clínicas en tiempo real, reducir la variabilidad de los procedimientos y mejorar la seguridad del paciente. Los sistemas de imágenes impulsados por IA, las plataformas de patología automatizadas y los ecosistemas de cirugía robótica se están integrando en los flujos de trabajo hospitalarios a un ritmo acelerado, respaldados por un creciente conjunto de evidencia clínica y vías regulatorias cada vez más favorables. Además, las empresas se están centrando en desarrollar plataformas de automatización interoperables y conectadas a la nube que puedan escalar en múltiples entornos de atención, desde hospitales académicos emblemáticos hasta centros quirúrgicos comunitarios y ambulatorios, creando oportunidades de penetración de mercado más amplias.

- Por ejemplo, en diciembre de 2024, GE HealthCare exhibió más de 40 innovaciones basadas en IA en la Reunión Anual de 2024 de la Sociedad Radiológica de América del Norte (RSNA), incluidas nuevas herramientas automatizadas de análisis de imágenes diseñadas para optimizar la precisión del diagnóstico y la eficiencia operativa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de enfermedades crónicas y el creciente volumen de pacientes acelerarán el crecimiento del mercado

Un importante impulsor de este mercado es la creciente carga de enfermedades crónicas a nivel mundial, incluidos el cáncer, los trastornos cardiovasculares, la diabetes y las afecciones neurológicas, que está generando una demanda sostenida y creciente de sistemas automatizados de diagnóstico, terapéuticos y de seguimiento. A medida que aumenta el volumen de pacientes y aumenta la complejidad en el sector de la salud, los proveedores enfrentan una presión cada vez mayor para brindar una atención más rápida, precisa y rentable, lo que hace que la automatización sea una necesidad estratégica en lugar de una preferencia operativa. Según la Asociación Estadounidense de Hospitales, solo EE. UU. registró 33,69 millones de admisiones hospitalarias en 2023 debido al aumento de enfermedades crónicas, lo que impulsó directamente la adopción de la automatización en hospitales y centros de diagnóstico.

RESTRICCIONES DEL MERCADO

Altos costos de instalación y mantenimiento de sistemas automatizados para disuadir el crecimiento del mercado

El alto costo de diseño, desarrollo e instalación de sistemas sanitarios totalmente automatizados es uno de los factores destacados que disuaden el crecimiento del mercado mundial de automatización médica. Cuesta aproximadamente 400.000 dólares implementar un sistema automatizado totalmente integrado, lo que ejerce una presión financiera significativa sobre los hospitales, centros de diagnóstico e instalaciones de atención médica más pequeños en países de ingresos bajos y medianos donde los presupuestos de capital son limitados. Además de los costos de adquisición, los gastos de mantenimiento continuo, las actualizaciones de software y la necesidad de personal técnico especializado para operar y dar servicio a plataformas de automatización complejas aumentan sustancialmente el costo total de propiedad. Además, las preocupaciones sobre las vulnerabilidades de la ciberseguridad, la privacidad de los datos y el riesgo de fallas del sistema en entornos clínicos también están limitando una adopción más amplia, particularmente en entornos quirúrgicos y de cuidados críticos donde la confiabilidad del sistema no es negociable.

OPORTUNIDADES DE MERCADO

Aumento de la integración de la inteligencia artificial y la robótica en los flujos de trabajo quirúrgicos y de diagnóstico para ofrecer lucrativas oportunidades de crecimiento del mercado

La creciente convergencia deinteligencia artificialSe estima que el aprendizaje automático, el aprendizaje automático y los sistemas robóticos con plataformas de automatización médica ofrecen lucrativas oportunidades de crecimiento en el mercado. Las herramientas de diagnóstico basadas en inteligencia artificial, los sistemas quirúrgicos robóticos autónomos y las plataformas inteligentes de automatización de laboratorios están demostrando mejoras clínicamente validadas en términos de precisión, rendimiento y resultados para los pacientes, lo que los hace cada vez más atractivos para las instituciones de atención médica que buscan modernizar la prestación de atención. Esto crea importantes oportunidades para que las empresas desarrollen ecosistemas de automatización integrados que combinen soporte de decisiones de IA, ejecución robótica y análisis de datos en tiempo real bajo plataformas unificadas.

- Por ejemplo, en diciembre de 2024, GE HealthCare anunció un acuerdo para adquirir MIM Software, un proveedor global de análisis de imágenes médicas y soluciones de inteligencia artificial, con el objetivo de mejorar su capacidad para ofrecer soluciones avanzadas de análisis de imágenes, visualización y automatización del flujo de trabajo en aplicaciones de radiología, radioterapia y medicina nuclear.

DESAFÍOS DEL MERCADO

Los riesgos de ciberseguridad y el cumplimiento normativo en los sistemas de automatización interconectados plantearán un desafío crítico para el crecimiento del mercado

Gestionar los riesgos de ciberseguridad y garantizar el cumplimiento normativo en sistemas de automatización médica cada vez más interconectados está planteando un desafío crítico para el mercado global. A medida que los centros de salud implementan una mayor cantidad de dispositivos robóticos en red, plataformas de diagnóstico basadas en IA y sistemas automatizados de gestión de datos, la superficie de ataque de malware, ransomware y acceso no autorizado a datos se expande significativamente, poniendo en riesgo la seguridad de los pacientes y la integridad de los datos institucionales. Marcos regulatorios para la IA automatizada y habilitadadispositivos medicostambién están evolucionando rápida e inconsistentemente en todos los mercados, creando incertidumbre en materia de cumplimiento para los fabricantes que buscan acceso al mercado global. Además, la integración de sistemas de automatización dispares de múltiples proveedores en flujos de trabajo hospitalarios coherentes e interoperables sigue siendo técnicamente compleja y requiere muchos recursos, particularmente para instalaciones de atención médica con infraestructura de TI heredada.

Análisis de segmentación

Por tipo de producto y servicio

El segmento de equipos y sistemas dominado debido al amplio despliegue de automatización física en toda la atención sanitaria

Según el tipo de producto y servicio, el mercado se divide en equipos y sistemas, software y plataformas, y servicios.

El segmento de equipos y sistemas representó la mayor participación de mercado de automatización médica en 2025. El crecimiento del segmento se atribuye a la amplia y diversa gama de hardware de automatización física implementado en entornos de atención médica, incluidos sistemas quirúrgicos robóticos, analizadores de laboratorio automatizados, unidades automatizadas de dispensación de medicamentos, equipos de diagnóstico por imágenes con IA integrada y sistemas de monitoreo de pacientes. Los equipos y sistemas representan la capa fundamental de la infraestructura de automatización médica y tienen un alto valor unitario, una gran base instalada y ciclos continuos de actualización y reemplazo que generan ingresos sustanciales y recurrentes.

- Por ejemplo, en enero de 2025, Intuitive Surgical anunció planes para establecer una presencia directa en Italia, España, Portugal, Malta y San Marino mediante la adquisición de los negocios de distribución da Vinci e Ion de sus distribuidores existentes, lo que representa una base instalada combinada de más de 470 sistemas quirúrgicos da Vinci en estos países.

ElsoftwareSe prevé que el segmento de plataformas y plataformas aumente con una tasa compuesta anual del 6,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Altos volúmenes de pruebas de tareas críticas para la precisión en el sector sanitario por parte de los laboratorios para impulsar el liderazgo en el segmento de automatización de laboratorios y diagnóstico

Según la aplicación, el mercado se segmenta en diagnóstico yautomatización de laboratorio, gestión de farmacia y medicamentos, automatización terapéutica y quirúrgica, automatización de la atención y seguimiento de pacientes, y otros.

En 2025, el segmento de automatización de laboratorios y diagnóstico dominó el mercado global. La automatización del diagnóstico y del laboratorio tiene la mayor participación porque los laboratorios y los centros de diagnóstico procesan el mayor volumen de tareas repetitivas y críticas para la precisión en el cuidado de la salud, incluida la preparación de muestras, el transporte de muestras, la manipulación de reactivos, el análisis de pruebas y la generación de informes de resultados. La automatización ofrece mejoras mensurables en el rendimiento, la reducción de errores y el tiempo de respuesta.

- Por ejemplo, en septiembre de 2024, Abbott lanzó su línea de sistemas GLP para mejorar la automatización de laboratorios en India, implementando los sistemas en varias ciudades para mejorar la eficiencia del diagnóstico, reducir los costos operativos y mejorar la calidad de la atención al paciente a través de flujos de trabajo de laboratorio optimizados.

Se espera que el segmento de sistemas automatizados de diagnóstico e imágenes registre una tasa compuesta anual del 7,8% durante el período de pronóstico.

Por usuario final

Capacidad para gestionar una gama compleja de procesos médicos automatizados en hospitales y ASC para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y centros quirúrgicos ambulatorios, laboratorios de diagnóstico,farmaciasy centros de composición, institutos académicos y de investigación, y otros.

En 2025, los hospitales y centros quirúrgicos ambulatorios tenían la mayor participación de mercado, ya que administraban la gama más amplia y compleja de procesos médicos automatizados, que abarcaban cirugía asistida por robot, dispensación automatizada de medicamentos, imágenes de diagnóstico basadas en inteligencia artificial, automatización de monitoreo de pacientes y automatización del flujo de trabajo administrativo en un único entorno institucional. Los hospitales gestionan colectivamente los mayores volúmenes de pacientes, una amplia combinación de procedimientos clínicos y los requisitos de calidad y seguridad clínica más exigentes, todo lo cual requiere soluciones de automatización amplias e integradas. Además, se espera que el segmento tenga una participación del 58,9% en 2026.

Además, se prevé que el segmento de laboratorios de diagnóstico crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Perspectivas regionales del mercado de automatización médica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Automation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 13.020 millones de dólares, y también mantuvo la participación líder en 2025, con 13.770 millones de dólares. Se espera que el mercado en América del Norte crezca debido a la infraestructura sanitaria avanzada, la adopción sustancial de sistemas de robótica quirúrgica y el fuerte apoyo gubernamental a la digitalización de la atención sanitaria.

Mercado de automatización médica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 12.440 millones de dólares en 2026, lo que representa aproximadamente el 33,9% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,3% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 10.270 millones de dólares en 2026. Se estima que la región será testigo de un crecimiento considerable del mercado debido a las crecientes inversiones para el desarrollo de nuevos productos y un fuerte enfoque en la mejora de la eficiencia del flujo de trabajo.

Mercado de automatización médica del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.670 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos del mercado mundial.

Mercado de automatización médica de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 2.310 millones de dólares en 2026, lo que equivale a alrededor del 6,3% de las ventas del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 8.690 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento del mercado se atribuye al creciente número de instituciones sanitarias y al creciente número de visitas al hospital.

Mercado de automatización médica de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 1.510 millones de dólares, lo que representa aproximadamente el 4,6% de los ingresos del mercado mundial.

Mercado de automatización médica de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 2.890 millones de dólares, lo que representa aproximadamente el 7,9% de las ventas del mercado mundial.

Mercado de automatización médica de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 1.930 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en el espacio de mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 1,96 mil millones de dólares en 2026. En Medio Oriente y África, el CCG alcanzará los 440 millones de dólares en 2026. El crecimiento del mercado de América Latina se atribuye a la expansión de la infraestructura de atención médica, mientras que en MEA, el creciente número de instalaciones de atención médica acelerará el crecimiento del mercado.

Mercado de automatización médica de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 180 millones de dólares en 2026, lo que representa aproximadamente el 0,49 % de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Un número creciente de lanzamientos de productos junto con un fuerte enfoque en las colaboraciones de actores clave para impulsar el progreso del mercado

El mercado global tiene una estructura de mercado semiconsolidada, que constituye actores destacados como BD, Omnicell, Inc., Capsa Healthcare, ARxIUM y ScriptPro LLC. La importante cuota de mercado mundial de automatización médica de estas empresas se debe a numerosas actividades estratégicas, incluidas colaboraciones de distribución y la implementación de nuevos programas.

- Por ejemplo, en octubre de 2023, Honeywell lanzó el software de automatización de revisión de calidad de productos para fabricantes de productos médicos. El paso estratégico se tomó para simplificar y acelerar el proceso anual de revisión de la calidad del producto para el sector sanitario yfarmacéuticofabricantes, mejorando la eficiencia del cumplimiento y reduciendo la carga de documentación manual.

Otros actores destacados en el mercado global Swisslog Healthcare, Yuyama Co., Ltd., TOSHO Inc., JVM Co., Ltd. y RxSafe LLC. Se espera que estas empresas prioricen las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE AUTOMATIZACIÓN MÉDICA PERFILADAS

- BD(A NOSOTROS.)

- Omnicell, Inc.(A NOSOTROS.)

- Capsa Salud(A NOSOTROS.)

- ARXIO(A NOSOTROS.)

- ScriptPro LLC (EE.UU.)

- Swisslog Healthcare (Suiza)

- Yuyama Co., Ltd. (Japón)

- TOSHO Inc. (Japón)

- JVM Co., Ltd. (Corea del Sur)

- RxSafe LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Intuitive Surgical completó la adquisición de los negocios de distribución da Vinci e Ion operados por ab medica, Abex y Excelencia Robotica en Italia, España, Portugal, Malta, San Marino y territorios asociados.

- Septiembre de 2023:PROCEPT BioRobotics Corporation recibió la aprobación de Exención de dispositivo en investigación (IDE) de la FDA de EE. UU. para su plataforma robótica de terapia Aquablation.

- Febrero de 2023:GE HealthCare adquirió Caption Health, una empresa de tecnología impulsada por inteligencia artificial que se especializa en guía de ecografía cardíaca en tiempo real. Se tomó el paso estratégico para integrar la tecnología de guía de IA de Caption Health en la cartera de ultrasonidos de GE HealthCare, mejorando la automatización del diagnóstico y la accesibilidad para las imágenes en el punto de atención.

- Agosto de 2022:THINK Surgical, Inc. anunció un acuerdo de colaboración y distribución con Curexo, Inc., una empresa de robótica médica con sede en Corea del Sur. El paso estratégico se tomó para ampliar el alcance comercial de la plataforma de robótica quirúrgica ortopédica TSolution One de THINK en los mercados de Corea del Sur y Vietnam.

- Enero de 2022:Zimmer Biomet Holdings, Inc. se asoció con American Hospital Dubai para brindar capacitación quirúrgica avanzada asistida por robot a cirujanos ortopédicos en los Emiratos Árabes Unidos. y región circundante.

COBERTURA DEL INFORME

El análisis del mercado global de automatización médica incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos e inversiones clave de la industria por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto y servicio, aplicación, usuario final y región |

| Por Producto y servicio |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 34.570 millones de dólares en 2025 y se prevé que alcance los 62.210 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 13.770 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,8% durante el período previsto.

Por tipo de producto y servicio, se espera que el segmento de equipos y sistemas lidere el mercado.

El creciente énfasis en la infraestructura sanitaria avanzada y el creciente número de lanzamientos de productos están impulsando la expansión del mercado.

BD, Omnicell, Inc., Capsa Healthcare, ARxIUM y ScriptPro LLC son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados