Tamaño del mercado de exoesqueletos médicos, participación y análisis de la industria, por tipo de producto (exoesqueletos de la parte inferior del cuerpo, exoesqueletos de la parte superior del cuerpo y exoesqueletos de cuerpo completo), por tecnología (exoesqueletos accionados (activos) y exoesqueletos pasivos), por indicación (lesión de la médula espinal (LME), accidente cerebrovascular, esclerosis múltiple (EM), parálisis cerebral, enfermedad de Parkinson y otros), por usuario final (Hospitales y clínicas especializadas, centros de rehabilitación, entornos de atención domiciliaria y otros)

Perspectivas futuras del mercado de exoesqueletos médicos

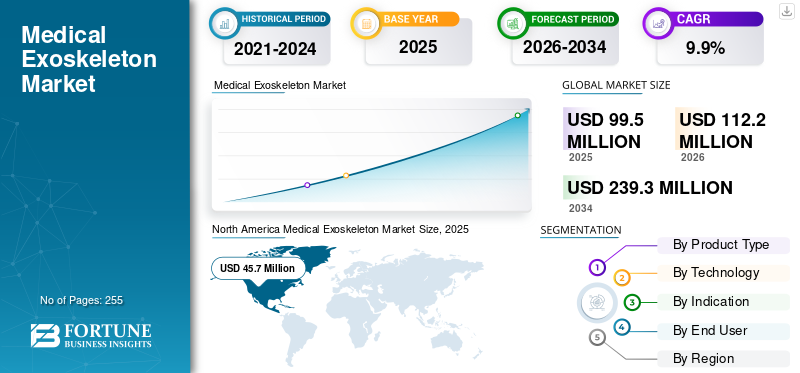

El tamaño del mercado mundial de exoesqueletos médicos se valoró en 99,5 millones de dólares en 2025. Se prevé que el mercado crezca de 112,2 millones de dólares en 2026 a 239,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,9% durante el período previsto. América del Norte dominó el mercado de exoesqueletos médicos con una cuota de mercado del 46,16% en 2025.

Las soluciones de exoesqueletos médicos comprenden sistemas robóticos portátiles diseñados para ayudar o restaurar el movimiento humano en pacientes con discapacidades de movilidad neurológicas, musculoesqueléticas o relacionadas con la edad. Estos sistemas se utilizan cada vez más en centros de rehabilitación, hospitales y entornos de atención domiciliaria para apoyar el entrenamiento de la marcha, la corrección de la postura y la asistencia a la movilidad. El crecimiento del mercado está siendo impulsado por la creciente prevalencia de lesiones de la médula espinal, accidentes cerebrovasculares y trastornos neurodegenerativos, junto con crecientes inversiones en tecnologías de rehabilitación.

- Según estimaciones de salud mundial, más de 15 millones de personas sufren un derrame cerebral cada año, mientras que cada año se reportan entre 250.000 y 500.000 lesiones de la médula espinal en todo el mundo, lo que genera una demanda sostenida de soluciones de movilidad avanzadas.

Además, los avances tecnológicos en actuadores livianos, algoritmos de marcha impulsados por IA ybateríaLa eficiencia está mejorando los resultados clínicos y la usabilidad. La creciente aceptación de la rehabilitación asistida por robots entre los médicos, junto con el progreso de los reembolsos en países como Estados Unidos y Japón, está acelerando aún más la expansión del mercado. Esto, junto con el creciente enfoque en el lanzamiento de nuevos productos entre los actores clave, está impulsando la atención de las principales empresas, incluidas Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG y Ottobock SE & Co. KGaA, y se espera que respalde el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de exoesqueletos médicosConclusiones clave

- Tamaño del mercado en 2025: 99,5 millones de dólares

- Tamaño del mercado en 2026: 112,2 millones de dólares

- Tamaño del mercado previsto para 2034: 239,3 millones de dólares

- CAGR: 9,9% entre 2026 y 2034

- América del Norte dominó el mercado de exoesqueletos médicos con una participación del 46,16% en 2025.

- El segmento de exoesqueletos motorizados (activos) tuvo la mayor cuota de mercado del 81,8% en 2025.

- El segmento de lesiones de la médula espinal (LME) representó la mayor cuota de mercado del 39,6% en 2025.

América del norte

América del Norte lideró en 2025, impulsada por la infraestructura de rehabilitación y la adopción de tecnología de asistencia.

Europa

El crecimiento de Europa está respaldado por inversiones en tecnología de rehabilitación y soluciones de movilidad.

Asia Pacífico

El crecimiento de Asia Pacífico está impulsado por la expansión de la atención médica y la demanda de dispositivos de rehabilitación.

A NOSOTROS.

El apoyo a los reembolsos, la adopción clínica y los centros de rehabilitación impulsan el crecimiento del mercado.

Japón

La adopción de rehabilitación robótica y el apoyo a la movilidad de las personas mayores están impulsando el crecimiento.

Leer más

Tendencias del mercado de exoesqueletos médicos

Avances tecnológicos en exoesqueletos médicos que mejoran la aceptación clínica

La rápida innovación está dando forma a la evolución de los exoesqueletos médicos, haciéndolos más adaptables y clínicamente eficaces. Los avances en la integración de sensores, la optimización de la marcha impulsada por la IA y los análisis basados en la nube están permitiendo el desarrollo de programas de rehabilitación personalizados. Los sistemas modernos ahora ofrecen retroalimentación en tiempo real, resistencia adaptativa y seguimiento de datos, lo que mejora los resultados de la terapia y la confianza del médico. Las mejoras en las baterías y los materiales livianos también mejoran la comodidad del paciente y la duración de la sesión. Las colaboraciones de la industria están acelerando esta tendencia; por ejemplo, las asociaciones entre empresas de robótica e institutos de investigación se centran en mejorar la interacción hombre-máquina y reducir la curva de aprendizaje de los terapeutas. A medida que la evidencia clínica que respalda la rehabilitación asistida por robots continúa creciendo, los exoesqueletos se consideran cada vez más herramientas complementarias en lugar de dispositivos experimentales, lo que respalda una adopción más amplia.

Dinámica del mercado

Impulsores del mercado

La creciente carga de enfermedades neurológicas impulsará la adopción de productos

La creciente incidencia de afecciones neurológicas y que afectan la movilidad sigue siendo el principal impulsor del crecimiento del mercado de exoesqueletos médicos. Las lesiones de la médula espinal, los accidentes cerebrovasculares, la esclerosis múltiple y la enfermedad de Parkinson representan en conjunto millones de pacientes que requieren rehabilitación a largo plazo y apoyo a la movilidad.

- Sólo en los EE. UU., se registran anualmente casi 18.000 nuevos casos de lesiones de la médula espinal, mientras que los accidentes cerebrovasculares siguen siendo una de las principales causas de discapacidad a largo plazo.

Los exoesqueletos médicos facilitan el entrenamiento de la marcha repetitivo e intensivo, que se ha demostrado que mejora la neuroplasticidad y los resultados de la recuperación funcional. En el frente industrial, las empresas están ampliando activamente sus carteras para abordar esta demanda.

- Por ejemplo, Ekso Bionics continúa ampliando la adopción clínica de su plataforma EksoNR en hospitales de rehabilitación. Al mismo tiempo, Lifeward (ReWalk Robotics) se ha beneficiado de la expansión del reembolso por exoesqueletos personales en los EE. UU. Además, el exoesqueleto HAL de CYBERDYNE ha experimentado un mayor despliegue en hospitales japoneses, respaldado por el envejecimiento de la población del país y las políticas de atención médica favorables a la robótica. Estos factores en conjunto sustentan el fuerte impulso de la demanda.

Restricciones del mercado

Alto costo del dispositivo y reembolso limitado para obstaculizar el crecimiento del mercado

A pesar del gran potencial clínico, el alto costo de los sistemas de exoesqueletos médicos sigue siendo una limitación importante. Los exoesqueletos eléctricos pueden costar entre 70.000 y 150.000 dólares por unidad, lo que dificulta su adopción para hospitales y centros de rehabilitación más pequeños, especialmente en los mercados emergentes. El reembolso limitado o inconsistente agrava aún más este problema. Si bien Estados Unidos ha logrado avances en la cobertura de exoesqueletos personales para pacientes con lesiones de la médula espinal, el reembolso en Europa, América Latina y partes de Asia sigue estando fragmentado y es lento.

Además, el uso de exoesqueletos a menudo requiere terapeutas capacitados, actualizaciones de infraestructura y mantenimiento continuo, lo que aumenta el costo total de propiedad. Los centros de salud más pequeños a menudo luchan por justificar estas inversiones sin un rendimiento garantizado para los pacientes. Desde una perspectiva industrial, los retrasos en los ciclos de adquisiciones en los sistemas de salud públicos, especialmente en Europa, continúan restringiendo una rápida ampliación. Estas barreras económicas y estructurales limitan una penetración más amplia, particularmente fuera de las regiones de altos ingresos.

Oportunidades de mercado

La expansión de la atención domiciliaria y el envejecimiento de la población crearán nuevas vías de crecimiento

El creciente cambio hacia la rehabilitación domiciliaria presenta una oportunidad importante para el mercado de exoesqueletos médicos. El envejecimiento de la población en países como Japón, Alemania e Italia está impulsando la demanda de soluciones de apoyo a la movilidad a largo plazo que reduzcan la dependencia de la atención institucional.

- Para 2030, se espera que una de cada seis personas en todo el mundo tenga 60 años o más, lo que aumentará significativamente el grupo de pacientes a los que se puede dirigir.

Las empresas están respondiendo desarrollando exoesqueletos más ligeros y fáciles de usar, adecuados para uso doméstico supervisado. Por ejemplo, los sistemas de exoesqueleto personal de ReWalk están cada vez más posicionados para la deambulación doméstica y comunitaria, mientras que varias nuevas empresas están trabajando en diseños modulares de menor costo.

Además, las asociaciones entre fabricantes de dispositivos y redes de rehabilitación están ampliando el acceso a estos dispositivos. Estas tendencias abren nuevas fuentes de ingresos más allá de los hospitales y crean oportunidades para modelos comerciales basados en suscripción y servicios.

Desafíos del mercado

La capacitación, la infraestructura sanitaria y la integración clínica de exoesqueletos médicos crean desafíos para la expansión de la industria

La integración de exoesqueletos médicos en la práctica clínica habitual sigue siendo un desafío importante. El uso eficaz requiere terapeutas capacitados, protocolos estandarizados y detección de pacientes, todo lo cual varía según las regiones y las instalaciones. Muchos proveedores de atención médica informan de una curva de aprendizaje asociada con la configuración, calibración y manejo del paciente del dispositivo.

Además, las limitaciones de espacio en los centros de rehabilitación más antiguos pueden limitar el despliegue. Las preocupaciones por la seguridad, especialmente en el caso de pacientes ancianos o con discapacidades graves, también requieren una supervisión cuidadosa, lo que puede reducir el rendimiento en instalaciones concurridas. Desde un punto de vista regulatorio, navegar por los caminos de aprobación y los requisitos de vigilancia posteriores a la comercialización agrega complejidad para los fabricantes. Estos desafíos, si bien no son insuperables, ralentizan la adopción y requieren una inversión sostenida en capacitación, educación y generación de evidencia clínica.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Amplia aplicación de exoesqueletos de la parte inferior del cuerpo para impulsar el dominio segmentario

Según el tipo de producto, el mercado se clasifica en exoesqueletos de la parte inferior del cuerpo, exoesqueletos de la parte superior del cuerpo y exoesqueletos de cuerpo completo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de exoesqueletos de la parte inferior del cuerpo tuvo la mayor cuota de mercado mundial de exoesqueletos médicos en 2025. Esto se debe a su amplia aplicabilidad en la rehabilitación de la marcha y la asistencia a la movilidad. Condiciones como la lesión de la médula espinal, el accidente cerebrovascular y la parálisis cerebral afectan principalmente la función de las extremidades inferiores, lo que hace que estos sistemas sean clínicamente esenciales. Los hospitales y centros de rehabilitación suelen favorecer los dispositivos para la parte inferior del cuerpo, ya que abordan objetivos clave de la neurorrehabilitación, como caminar, pararse y mantener el equilibrio.

Se espera que el segmento de exoesqueleto de la parte superior del cuerpo crezca a una tasa compuesta anual del 14,1% durante el período previsto.

Por tecnología

La creciente preferencia por los exoesqueletos motorizados (activos) llevó al dominio del segmento

Según la tecnología, el mercado se segmenta en exoesqueletos motorizados (activos) y exoesqueletos pasivos.

El segmento de exoesqueletos motorizados (activos) dominó el mercado global con una participación del 81,8% en 2025. Los exoesqueletos motorizados dominan el panorama tecnológico y brindan asistencia activa a través de motores ysensoresque permiten un movimiento controlado y repetible. Estos sistemas se prefieren en entornos clínicos debido a su capacidad para ayudar a pacientes con problemas de movilidad graves. Los dispositivos eléctricos también generan datos de terapia medibles, lo que respalda la validación clínica y las discusiones sobre reembolso, lo que los convierte en la tecnología preferida en hospitales y centros de rehabilitación avanzada.

Además, se prevé que el segmento de exoesqueletos pasivos crezca a una tasa compuesta anual del 13,6% durante el período de estudio.

Por indicación

La creciente prevalencia de lesiones de la médula espinal (LME) llevó al predominio del segmento

Según la indicación, el mercado se segmenta en lesión de la médula espinal (LME), accidente cerebrovascular, esclerosis múltiple (EM), parálisis cerebral, enfermedad de Parkinson y otras.

El segmento de lesión de la médula espinal (LME) dominó el mercado global con una participación del 39,6% en 2025. La lesión de la médula espinal representa el segmento de indicación más grande debido a los claros beneficios funcionales que ofrecen los exoesqueletos a este grupo de pacientes. Los pacientes con LME a menudo requieren entrenamiento de la marcha y asistencia para la movilidad a largo plazo, y los exoesqueletos proporcionan una de las pocas soluciones viables para la deambulación erguida. El progreso en el reembolso de exoesqueletos centrados en SCI, particularmente en los EE. UU., ha fortalecido aún más el dominio de este segmento.

Además, se prevé que el segmento de parálisis cerebral crezca a una tasa compuesta anual del 11,8% durante el período de estudio.

Por usuario final

El creciente número de hospitales y clínicas especializadas llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas especializadas, centros de rehabilitación,cuidados en el hogarconfiguraciones y otros.

El segmento de hospitales y clínicas especializadas dominó el mercado en 2025. El dominio se debe a su acceso a médicos capacitados, presupuestos de capital sustanciales y la complejidad de los casos de los pacientes. Estos entornos suelen ser los primeros en adoptar tecnologías de rehabilitación avanzadas y sirven como sitios de referencia para la validación clínica. Como resultado, la mayoría de las implementaciones iniciales y lanzamientos de productos están dirigidos a programas de rehabilitación hospitalarios. Además, se espera que el segmento tenga una participación del 57,3% en 2026.

Además, se proyecta que el segmento de centros de rehabilitación crecerá a una tasa compuesta anual del 11,6% durante el período de estudio.

Perspectivas regionales del mercado de exoesqueletos médicos

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Exoskeleton Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de exoesqueletos médicos de América del Norte mantuvo la participación dominante en 2025, valorada en 45,7 millones de dólares, y mantuvo su posición de liderazgo en 2026, con un valor de 52,2 millones de dólares. América del Norte domina, impulsada por su sólido ecosistema de adopción clínica y su panorama de reembolso favorable. La región tiene una alta prevalencia de lesiones de la médula espinal y discapacidades relacionadas con los accidentes cerebrovasculares, lo que genera una demanda sostenida de soluciones de rehabilitación avanzadas.

Mercado de exoesqueletos médicos de EE. UU.

Basado en la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región. Se estima que el mercado estadounidense alcanzará alrededor de 47,6 millones de dólares en 2026, lo que representa aproximadamente el 42,4% de las ventas mundiales de productos.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,7% en los próximos años, que es la tercera tasa más alta entre todas las regiones, y alcance una valoración de 31,5 millones de dólares en 2026. El crecimiento del mercado regional está impulsado por una sólida infraestructura de rehabilitación y un creciente énfasis en la neurorrehabilitación a largo plazo. La región se enfrenta a una carga cada vez mayor de accidentes cerebrovasculares y problemas de movilidad relacionados con la edad, especialmente en Europa occidental y septentrional. Los sistemas de salud públicos reconocen cada vez más el valor clínico de la rehabilitación asistida por robots para mejorar los resultados de los pacientes y reducir los costos de la atención a largo plazo.

Mercado de exoesqueletos médicos del Reino Unido

Se estima que el mercado del Reino Unido rondará los 4,5 millones de dólares en 2025, lo que representa aproximadamente el 4,5% de los ingresos mundiales de exoesqueletos médicos.

Mercado de exoesqueletos médicos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 5,7 millones de dólares en 2025, lo que equivale a alrededor del 5,7% de las ventas mundiales de exoesqueletos médicos.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 21,7 millones de dólares en 2026 y asegurará la posición de la tercera región más grande en términos de valor en el mercado. Asia Pacífico está emergiendo como una región de alto crecimiento para el mercado de exoesqueletos médicos, respaldada por cambios demográficos y una fuerte aceptación tecnológica. Japón desempeña un papel fundamental debido al rápido envejecimiento de su población y a la integración de larga data de la robótica en la atención sanitaria. El entorno regulatorio favorable del país y la adopción de sistemas de rehabilitación robótica liderados por los hospitales han acelerado la adopción clínica.

Mercado de exoesqueletos médicos de Japón

Se estima que el mercado japonés, en 2026, rondará los 6,1 millones de dólares, lo que representa aproximadamente el 5,5% de los ingresos mundiales de exoesqueletos médicos.

Mercado de exoesqueletos médicos de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en alrededor de 5,3 millones de dólares en 2026, lo que representa aproximadamente el 4,8% de las ventas mundiales de exoesqueletos médicos.

Mercado de exoesqueletos médicos de la India

Se estima que el mercado de la India, en 2026, rondará los 2,7 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales de exoesqueletos médicos.

América Latina y Medio Oriente y África

El crecimiento en los mercados de América Latina y Medio Oriente y África está impulsado por la modernización de la atención médica impulsada por los gobiernos y las inversiones en infraestructura y tecnologías de rehabilitación avanzadas. Los países del Consejo de Cooperación del Golfo (CCG), incluidos Arabia Saudita y los Emiratos Árabes Unidos, están desarrollando activamente centros de excelencia para rehabilitación y atención neurológica como parte de iniciativas más amplias de transformación de la atención médica.

Mercado de exoesqueletos médicos del CCG

Se prevé que el mercado del CCG alcance aproximadamente 1,9 millones de dólares en 2026, lo que representa aproximadamente el 1,7% de los ingresos del mercado mundial.

Panorama competitivo

Actores clave de la industria

Mayor atención a los lanzamientos de nuevos productos por parte de empresas destacadas para respaldar su dominio

El mercado de exoesqueletos médicos está moderadamente consolidado en la parte superior y muy fragmentado en los niveles inferiores, lo que refleja una etapa de comercialización temprana a media. Un pequeño grupo de actores establecidos domina los ingresos globales mediante el desarrollo de productos clínicamente validados, aprobaciones regulatorias y la ampliación de la cobertura de reembolso, mientras que numerosas empresas regionales y emergentes operan en etapas piloto o de implementación temprana. Empresas líderes como Ekso Bionics, CYBERDYNE y Lifeward mantienen una sólida posición competitiva debido a su entrada temprana al mercado, su amplia base de evidencia clínica y su presencia en los principales centros de rehabilitación. Estos actores continúan fortaleciendo sus carteras mediante actualizaciones de productos, expansiones regulatorias y adquisiciones estratégicas.

- Por ejemplo, la adquisición de la línea de exoesqueletos Indego por parte de Ekso Bionics amplió su base de pacientes direccionables y fortaleció su posición en los segmentos de movilidad personal y clínica. De manera similar, la autorización de la FDA de Lifeward y el lanzamiento comercial de ReWalk 7 en los EE. UU. reforzaron su liderazgo en el segmento de lesiones de la médula espinal, respaldado por una mejor aceptación de reembolso.

Otros actores clave, como Hocoma AG, Ottobock SE & Co. KGaA, Rex Bionics Ltd. y otros, también se están expandiendo en el mercado. Esto se debe principalmente a su creciente énfasis en las actividades de I+D para desarrollar productos avanzados y fortalecer su presencia en el mercado.

Lista de empresas clave de exoesqueletos médicos perfiladas

- Ekso Bionics Holdings, Inc.(A NOSOTROS.)

- CYBERDYNE Inc. (Japón)

- Lifeward, Inc.(A NOSOTROS.)

- Hocoma AG (Suiza)

- Ottobock SE & Co. KGaA(Alemania)

- Rex Bionics Ltd.(Nueva Zelanda)

- BIONIK Laboratories Corp. (Canadá)

- Inteligencia de Fourier (China)

- Wandercraft (Francia)

- Honda Motor Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025- Lifeward Ltd. anunció que la compañía recibió la autorización 510(k) de la FDA para la generación más nueva de su dispositivo de exoesqueleto personal, el ReWalk 7.

- marzo 2025 -Lifeward Ltd. y CorLife, LLC. anunciaron conjuntamente la finalización de un acuerdo para que CorLife se convierta en el distribuidor exclusivo del exoesqueleto personal ReWalk para personas con reclamaciones de Compensación Laboral.

- Septiembre 2024 –Human in Motion Robotics anunció que XoMotion, el exoesqueleto más avanzado del mundo, recibió su primera aprobación regulatoria para su comercialización y venta en Canadá.

- Abril 2023 -Harmonic Bionics, una empresa de robótica de rehabilitación, anunció el registro de su exoesqueleto insignia Harmony SHR ante la FDA como dispositivo exento de Clase II 510(k).

- julio 2022 -Ekso Bionics Holdings Inc. recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. para comercializar su exoesqueleto robótico EksoNR para su uso con pacientes con esclerosis múltiple.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de exoesqueletos médicos y se centra en aspectos clave como las empresas líderes, el tipo de producto, la tecnología, la indicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado y a los avances en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,9% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tecnología, indicación, usuario final y región |

|

Por tipo de producto |

|

|

Por tecnología |

|

|

Por indicación |

|

|

Por usuario final |

|

|

Por región |

América del Norte (por tipo de producto, por tecnología, por indicación, por usuario final y por país)

Europa (por tipo de producto, por tecnología, por indicación, por usuario final y por país/subregión)

Asia Pacífico (por tipo de producto, por tecnología, por indicación, por usuario final y por país/subregión)

América Latina (por tipo de producto, por tecnología, por indicación, por usuario final y por país/subregión)

Medio Oriente y África (por tipo de producto, por tecnología, por indicación, por usuario final y por país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 99,5 millones de dólares en 2025 y se prevé que alcance los 239,3 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 45,7 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 9,9% durante el período previsto (2026-2034).

Por tipo de producto, el segmento de exoesqueletos de la parte inferior del cuerpo fue el segmento líder en este mercado en 2025.

La creciente carga de enfermedades neurológicas es uno de los principales factores que impulsan el crecimiento del mercado.

Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG y Ottobock SE & Co. KGaA son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados