Tamaño del mercado de suministros de energía médica, participación y análisis de la industria por potencia nominal (baja potencia {500 W}), por tipo de convertidor (fuente de alimentación de CA a CC y fuente de alimentación de CC a CC), por arquitectura (fuente de alimentación cerrada, fuente de alimentación de marco abierto, fuente de alimentación externa/portátil, fuente de alimentación encapsulada y fuente de alimentación configurable/modular), por aplicación (equipos de diagnóstico e imágenes, equipos de monitoreo de pacientes, equipos médicos y quirúrgicos, dispositivos de atención médica

Tamaño del mercado de suministro de energía médica y perspectivas futuras

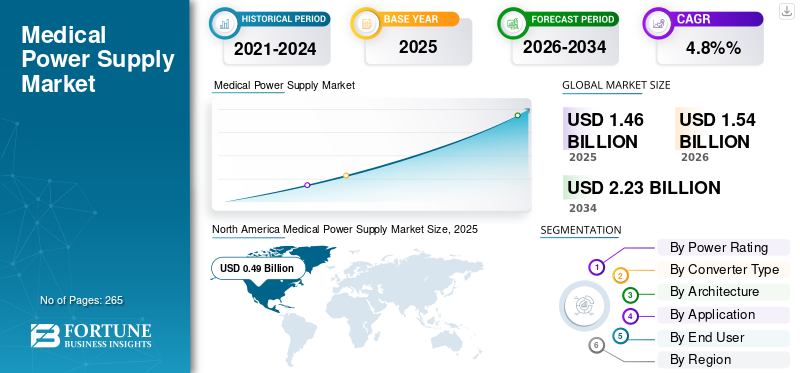

El tamaño del mercado mundial de suministro de energía médica se valoró en 1,46 mil millones de dólares en 2025 y se prevé que crezca de 1,54 mil millones de dólares en 2026 a 2,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. América del Norte dominó el mercado mundial de suministro de energía médica con una participación de mercado del 33,56% en 2025.

La fuente de alimentación médica se refiere a un dispositivo diseñado para suministrar electricidad estable y confiable a equipos médicos. Convierte la energía estándar en una forma segura, precisa y consistente adecuada para dispositivos como ventiladores, escáneres de resonancia magnética y herramientas de diagnóstico, con características clave que incluyen baja corriente de fuga, alto aislamiento y resistencia a interferencias, lo que garantiza la seguridad del paciente y del operador. El creciente número de pacientes, junto con el desarrollo y la expansión de la infraestructura sanitaria, así como los avances tecnológicos que mejoran la seguridad, la confiabilidad y la estabilidad, están impulsando aún más la demanda de estos productos, contribuyendo así a su tasa de adopción en el mercado.

Se prevé que las crecientes actividades de I+D y la innovación en productos entre actores destacados, como TDK Corporation, XP Power, Delta Electronics, Inc., Advanced Energy y otros, contribuyan al mercado mundial de suministro de energía médica.

- Por ejemplo, en julio de 2023, Bel Fuse amplió su serie EOS Power con unidades AC-DC basadas en GaN MEPG300 / MEPG500, diseñadas específicamente para aplicaciones médicas, que ofrecen mayor eficiencia y densidad de potencia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de suministro de energía médica

- Tamaño del mercado en 2025: 1,46 mil millones de dólares

- Tamaño del mercado en 2026: 1,54 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.230 millones de dólares

- CAGR: 4,8% entre 2026 y 2034

- América del Norte dominó el mercado de suministro de energía médica con una participación del 33,56% en 2025.

- El segmento de potencia media (50-500 W) tuvo la mayor cuota de mercado en 2025.

- El segmento de hospitales y ASC representó la principal participación de usuarios finales con el 47,4% del mercado en 2025.

América del norte

América del Norte lideró el mercado global, valorado en 490 millones de dólares en 2025 y 520 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico sea el segundo mercado regional más grande, alcanzando los 480 millones de dólares en 2026.

Europa

Se prevé que Europa alcance los 430 millones de dólares en 2026, gracias al desarrollo de infraestructuras sanitarias y la innovación de productos.

A NOSOTROS.

Se estima que el mercado alcanzará los 460 millones de dólares en 2026, impulsado por un fuerte gasto en atención sanitaria y una alta prevalencia de enfermedades crónicas.

Japón

La creciente adopción de dispositivos médicos avanzados y la continua modernización de la atención sanitaria están respaldando el crecimiento del mercado.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente demanda de dispositivos médicos sofisticados para impulsar el crecimiento del mercado

Varios factores clave están impulsando el crecimiento del mercado mundial de suministro de energía médica, dando forma a la evolución de la tecnología sanitaria. En esencia, los dispositivos médicos son cada vez más sofisticados y exigentes; de ahí que los modernos sistemas de diagnóstico por imágenes, equipos quirúrgicos ydispositivos de monitorización de pacientesTodos requieren fuentes de alimentación de alto rendimiento que puedan entregar energía estable y confiable sin interrupciones.

El envejecimiento de la población mundial es otro factor importante, ya que cada vez más personas viven más y desarrollan enfermedades crónicas. Por ejemplo, la Asociación Médica Estadounidense estima que el 60% de las personas de 65 años o más vivirán con más de una enfermedad crónica para 2030, lo que resultará en un aumento significativo en la demanda de dispositivos médicos. Esto se traduce directamente en una mayor demanda de fuentes de alimentación que mantienen estos dispositivos en funcionamiento.

La atención sanitaria actual también está avanzando hacia la atención domiciliaria y los dispositivos portátiles. Los pacientes quieren controlar su salud en casa o mientras viajan, lo que significa que las fuentes de alimentación deben ser compactas, livianas y confiables en diferentes entornos. Mientras tanto, los fabricantes están invirtiendo mucho en hacer que los suministros de energía sean más eficientes energéticamente a través de innovaciones como circuitos de conmutación de voltaje cero y semiconductores basados en nitruro de galio. Las normas de seguridad, como la certificación IEC 60601-1, están impulsando a toda la industria hacia diseños más seguros e inteligentes. Estos impulsores regulatorios pueden parecer limitaciones de AP, pero en realidad están estimulando una innovación genuina en el sector.

Restricciones del mercado

Alto costo asociado con productos avanzados para obstaculizar el crecimiento del mercado

A pesar del fuerte potencial de crecimiento, el mercado de suministro de energía médica enfrenta verdaderos obstáculos. Primero, está el factor costo. La tecnología avanzada de suministro de energía no es barata, y los hospitales y clínicas más pequeños a menudo luchan por justificar la inversión, a pesar de que es necesaria.

Obtener la aprobación regulatoria es un proceso largo y costoso. Los fabricantes deben navegar por una compleja red de regulaciones, incluida la directiva de Restricción de Sustancias Peligrosas (RoHS) de la Unión Europea, reglas sobre desechos electrónicos y estándares específicos de cada país de organizaciones como el Instituto Nacional Estadounidense de Estándares (ANSI) y la Alianza de Estándares de Conectividad (CSA). Los parámetros de los nuevos dispositivos son realmente críticos para la seguridad, pero ralentizan significativamente el tiempo de comercialización y aumentan los costos de desarrollo.

La incertidumbre económica a nivel mundial hace que los centros de salud duden a la hora de invertir en nuevos equipos e infraestructura. Además, existe el problema de los productos falsificados; Las imitaciones baratas inundan ciertos mercados, socavando a los fabricantes legítimos que han invertido en calidad y cumplimiento. Finalmente, operar internacionalmente significa lidiar con diferentes requisitos regulatorios en cada país, lo que agrega complejidad y costo al negocio de vender suministros de energía a través de fronteras.

Oportunidades de mercado

Avances tecnológicos en estos productos para crear oportunidades lucrativas

El mercado está lleno de oportunidades para las empresas dispuestas a innovar. Las fuentes de alimentación de CC de alto voltaje representan una frontera apasionante, ya que utilizan circuitos avanzados para ofrecer voltajes más altos con una estabilidad excepcional y un ruido mínimo, lo que las hace ideales para dispositivos de medición de precisión y equipos médicos sensibles que exigen perfección.

Los mercados emergentes son donde se está produciendo el verdadero crecimiento. Los países de Asia y el Pacífico, incluidos China, India y Japón, están ampliando rápidamente su infraestructura sanitaria y aumentando su gasto en tecnología médica. Su creciente población de clase media ahora puede permitirse una mejor atención sanitaria, lo que impulsa la demanda de servicios modernos.dispositivos médicosy los suministros de energía eficientes que necesitan. La distribución también está mejorando, haciendo que los productos sean más accesibles y asequibles en lugares que antes tenían opciones limitadas.

Las instalaciones sanitarias se centran cada vez más en reducir los costes operativos y su huella medioambiental. Existe una demanda real de fuentes de alimentación con índices de eficiencia del 90 % o superiores, y los fabricantes están respondiendo con diseños innovadores que logran hasta un 98 % de eficiencia utilizando tecnología de nitruro de galio. Más allá de la simple eficiencia, está surgiendo un interés en modelos de "energía como servicio" con unidades controladas digitalmente y monitoreadas de forma remota. La capacidad de personalizar y escalar soluciones de energía para aplicaciones futuras también atrae a los fabricantes OEM que desean preparar sus dispositivos para el futuro con salidas programables y diseños modulares.

Desafíos del mercado

Suministros de energía falsificados y de baja calidad para obstaculizar el crecimiento del mercado

El mercado enfrenta varios desafíos reales que los fabricantes y proveedores de atención médica deben abordar. Los suministros de energía falsificados y de baja calidad siguen siendo un problema persistente. No sólo socava a las empresas legítimas, sino que también plantea verdaderos riesgos de seguridad en los dispositivos que salvan vidas en entornos clínicos.

A medida que los dispositivos médicos se vuelven cada vez más complejos e interconectados, integrar fuentes de alimentación en diferentes sistemas y plataformas se vuelve un desafío. Los ingenieros deben garantizar la compatibilidad y el rendimiento óptimo entre diversos equipos de distintos fabricantes. Las limitaciones técnicas, incluida la densidad de potencia, la disipación de calor y la interferencia electromagnética, continúan limitando las opciones de diseño.

En los mercados desarrollados, la competencia es intensa y el crecimiento se está desacelerando, lo que dificulta la expansión de las empresas. Las tensiones comerciales internacionales también complican las cosas; por ejemplo, la UE ha amenazado con imponer restricciones a los fabricantes chinos de dispositivos médicos debido a supuestas prácticas discriminatorias, lo que ilustra cómo los factores políticos pueden perturbar los mercados. En el frente regulatorio, las empresas enfrentan cambios constantes y requisitos cada vez más estrictos en torno a la compatibilidad electromagnética y los estándares de seguridad. Esto significa mayores costos de desarrollo y plazos más largos para llevar los productos al mercado. El desafío fundamental es que los panoramas regulatorios siguen evolucionando de manera diferente en diferentes regiones, lo que hace realmente difícil para los fabricantes mantener el ritmo mientras gestionan las operaciones globales.

Tendencias del mercado de suministro de energía médica

Cambio de preferencia hacia el monitoreo remoto y portátil para alimentar la demanda de dispositivos

Actualmente, varios cambios importantes están remodelando el mercado. Los dispositivos portátiles se han generalizado; Aproximadamente uno de cada tres estadounidenses utiliza ahora unreloj inteligenteo rastreador de actividad física para controlar su salud. La pandemia de COVID-19 aceleró drásticamente esta tendencia, y los fabricantes lanzaron modelos avanzados a precios más bajos, llevando los dispositivos portátiles a un público más amplio.

Las empresas de dispositivos médicos están subcontratando cada vez más el desarrollo del suministro de energía en lugar de construirlo internamente. También hay un claro impulso hacia un menor consumo de energía. El rango de potencia de 201-500 W CA-CC se está convirtiendo en el punto óptimo a medida que las empresas descubren cómo hacer más con menos energía. La tecnología inteligente está revolucionando el diseño de fuentes de alimentación. Los microcontroladores y la IA permiten la supervisión, el diagnóstico y la gestión adaptativa de la energía en tiempo real. La gestión térmica también se ha vuelto más avanzada, con técnicas de refrigeración mejoradas que permiten a los fabricantes integrar más energía en diseños más pequeños y compactos. A medida que la telemedicina y la monitorización remota de pacientes siguen creciendo, el mercado requiere soluciones de energía que sean portátiles, confiables y casi silenciosas, evitando así interferencias con equipos sensibles.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por potencia nominal

Base instalada de dispositivos médicos de alta potencia para impulsar el dominio del segmento de potencia media (50–500 W)

Según la potencia nominal, el mercado se clasifica en baja potencia (<50 W), media potencia (50–500 W) y alta potencia (>500 W).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de potencia media (50-500 W) tuvo la mayor participación de mercado en 2025. La participación dominante se atribuye a una gran parte de los dispositivos médicos instalados, incluidos máquinas de ultrasonido, analizadores de mesa, camas motorizadas,ventiladores, sistemas de infusión y equipos quirúrgicos, que utilizan potencia media. Se prevé que esto, junto con el creciente enfoque de los actores clave hacia las actividades de investigación y desarrollo para lanzar dispositivos innovadores, respalde el crecimiento segmentario.

- Se espera que el segmento de alta potencia (>500W) crezca a una tasa compuesta anual del 5,2% durante el período previsto.

Por tipo de convertidor

El creciente número de lanzamientos de productos llevó al dominio del segmento de fuentes de alimentación de CA a CC

Según el tipo de convertidor, el mercado se divide en fuente de alimentación de CA a CC y fuente de alimentación de CC a CC.

El segmento de suministro de energía de CA a CC dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 79,7%. La proporción dominante se atribuye al hecho de que casi todos los equipos médicos estacionarios, como dispositivos de imagen, sistemas de quirófano, ventiladores, monitores de cabecera y analizadores, en última instancia están conectados a la red eléctrica de CA. Por lo tanto, cada sistema necesita al menos una interfaz AC-DC de grado médico. Es probable que esto, junto con el creciente enfoque entre los principales actores hacia actividades de investigación y desarrollo para lanzar productos avanzados, contribuya al crecimiento del segmento de suministro de energía de CA a CC en el mercado.

- En febrero de 2022, XP Power presentó la serie FCB100 de fuentes de alimentación AC-DC. La serie está certificada según los estándares médicos, ITE y domésticos para funcionamiento Clase I y II.

Se espera que el segmento de suministro de energía de CC a CC crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Por arquitectura

Los actores clave ofrecen principalmente productos de suministro de energía cerrados, lo que lleva al dominio del segmento

Según la arquitectura, el mercado se segmenta en fuente de alimentación cerrada, fuente de alimentación de marco abierto, fuente de alimentación externa/portátil, fuente de alimentación encapsulada y fuente de alimentación configurable/modular.

El segmento de suministro de energía cerrado dominó el mercado global en 2025. Por aplicación, el segmento de diabetes tuvo una participación del 29,7% en 2025. El dominio del segmento se debe a que la mayoría de los SKU con certificación médica son unidades AC-DC cerradas o de marco abierto en el mercado. Además, los lanzamientos de nuevos productos en productos de suministro de energía cerrados están impulsando la participación segmentaria.

- Por ejemplo, en diciembre de 2023, MORNSUN lanzó la fuente de alimentación conmutada CA/CC de la serie LMF3000-20Bxx de 3000W y alta densidad de potencia. Está diseñado para uso médico con un 93% de eficiencia y certificación de seguridad médica.

El segmento de suministro de energía configurable/modular está preparado para crecer, con una tasa prevista del 6,3% durante todo el período.

Por aplicación

El avance en los equipos de diagnóstico e imágenes médicas llevó al dominio del segmento

Según la aplicación, el mercado se segmenta en equipos de diagnóstico e imágenes, equipos de monitorización de pacientes, equipos médicos y quirúrgicos, dispositivos de atención sanitaria a domicilio y otros equipos médicos.

El segmento de equipos de diagnóstico e imágenes dominó el mercado global en 2025. Por aplicación, el segmento de diabetes tuvo una participación del 30,0% en 2025. El avance en los equipos de imágenes está aumentando la demanda de sistemas de energía médica avanzados.

- Por ejemplo, en junio de 2024, Siemens Healthineers lanzó su Biograph Trinion, un escáner de tomografía por emisión de positrones/tomografía computarizada (PET/CT) energéticamente eficiente, con el objetivo de fortalecer su cartera de productos.

El segmento de equipos médicos y quirúrgicos está preparado para crecer, con una tasa prevista del 5,4% durante todo el período.

Por usuario final

La base instalada de grandes dispositivos médicos en los hospitales llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas, centros y laboratorios de diagnóstico, entornos de atención domiciliaria y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, un creciente grupo de pacientes y una creciente preferencia por el tratamiento en entornos hospitalarios, así como el aumento de las iniciativas de financiación de investigación y desarrollo entre los actores clave, son factores clave que respaldan el crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 47,4% en 2025.

Además, se prevé que los usuarios finales de los centros de diagnóstico y laboratorios crezcan a una tasa compuesta anual del 5,0% durante el período de estudio.

Perspectivas regionales del mercado de suministro de energía médica

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Power Supply Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2025, valorada en 490 millones de dólares, y también ocupó el primer lugar en 2026 con 520 millones de dólares. El predominio de la región se atribuye a varios factores clave, incluida la creciente prevalencia de trastornos crónicos, una infraestructura sanitaria sólida, políticas de reembolso adecuadas, una fuerte adopción desalud digitaltecnologías y un número creciente de lanzamientos de productos por parte de actores destacados, entre otros. En 2026, se estima que el mercado estadounidense alcanzará los 460 millones de dólares.

- Por ejemplo, según el Departamento de Salud y Servicios Humanos de EE. UU., se estima que 129 millones de personas en EE. UU. padecen al menos una enfermedad crónica importante, como enfermedades cardíacas, cáncer, diabetes, obesidad e hipertensión, etc.

Europa y Asia Pacífico

Se espera que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento considerable durante el período previsto. Durante el período de estudio, se estima que el mercado en Asia Pacífico alcanzará los 480 millones de dólares estadounidenses en 2026 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India alcanzará los 0,07 mil millones de dólares, mientras que China alcanzará los 130 millones de dólares en 2026. Después de Asia Pacífico, se prevé que la región europea registre una tasa de crecimiento del 3,8% y alcance una valoración de 430 millones de dólares en 2026. Esto se debe al creciente desarrollo de la infraestructura de atención médica, la creciente prevalencia de enfermedades y el creciente enfoque de los actores clave en el lanzamiento de productos y el fortalecimiento de sus redes de distribución en la región. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 0,07 mil millones de dólares, Alemania registre 0,10 mil millones de dólares y Francia registre 0,06 mil millones de dólares en 2026.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que el mercado de América Latina en 2026 alcance una valoración de 0,06 mil millones de dólares. Se prevé que la creciente prevalencia de enfermedades crónicas, el aumento de las iniciativas de financiación de I+D y la adopción de productos avanzados impulsen la demanda de estos productos en el mercado. En Oriente Medio y África, se prevé que el CCG alcance un valor de 0,02 mil millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Número creciente de lanzamientos de productos entre los actores destacados para respaldar su dominio

Una sólida cartera de productos tecnológicamente avanzados, junto con una fuerte presencia a nivel mundial, es uno de los factores vitales que contribuyen al dominio de estas empresas en el mercado. TDK Corporation, XP Power, Delta Electronics, Inc. y Advanced Energy serán los principales actores del mercado en 2024. Además, es probable que el creciente interés de los principales actores en recibir la aprobación de los organismos reguladores para sus novedosos dispositivos respalde la cuota de mercado mundial de suministro de energía médica.

- Por ejemplo, en octubre de 2021, TDK Corporation anunció la introducción de las fuentes de alimentación CA-CC CUS500M1 de la marca TDK-Lambda. El CUS500M1 es adecuado para su uso en una amplia gama de aplicaciones Clase I o Clase II (doble aislamiento), incluidasatención médica domiciliaria, equipos médicos, dentales, de prueba y medición, de transmisión y industriales.

Otros actores clave, incluidos MEAN WELL Enterprises Co., Ltd., COSEL CO., LTD., Bel y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en adquisiciones y fusiones entre otros actores para expandir su presencia en el mercado.

Lista de empresas clave de suministro de energía médica perfiladas:

- Corporación TDK(Japón)

- XP Power (Singapur)

- Delta Electronics, Inc.(Taiwán)

- Energía Avanzada(A NOSOTROS.)

- MEAN WELL Enterprises Co., Ltd. (Taiwán)

- COSEL CO., LTD.(Japón)

- Bel(A NOSOTROS.)

- RECOM Power GmbH (Austria)

- Astrodyne TDI (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024– XP Power anunció una nueva serie de fuentes de alimentación CA-CC de 550 W de bajo perfil clasificadas para convección, conducción y refrigeración por aire forzado. Aprobadas para su uso en aplicaciones médicas e industriales, las nuevas fuentes de alimentación son adecuadas para una amplia gama de aplicaciones, incluidos entornos de gabinetes sellados.

- enero 2024– MEAN WELL Enterprises Co., Ltd. ha presentado la serie LOP-400/500/600 con dimensiones de 5" x 3" y potencias nominales de 400W/500W/600W. Esta serie cumple con los requisitos IEC 60601-1, 2×MOPP y Tipo BF.

- noviembre 2021– COSEL CO., LTD. presentó la serie AC-DC de marco abierto AEA1000F de 1 kW. El AEA1000F es capaz de entregar un 330% de potencia máxima y es adecuado para aplicaciones médicas con clasificación BF.

- junio 2021– Bel Fuse, un proveedor de productos que alimentan, protegen y conectan circuitos electrónicos, ha adquirido el fabricante de fuentes de alimentación EOS de Mumbai, India, para fortalecer su cartera de productos. EOS es un importante proveedor de fuentes de alimentación AC-DC compactas para fabricantes de equipos originales (OEM) médicos e industriales.

- julio 2020– TDK Corporation anunció la introducción de la serie de fuentes de alimentación CA-CC CUS400M de la marca TDK-Lambda para equipos médicos e industriales.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de suministro de energía médica y se centra en aspectos clave como las empresas líderes, el tipo, el uso, la aplicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,8% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por potencia nominal, tipo de convertidor, arquitectura, aplicación, usuario final y región |

|

Por potencia nominal |

|

|

Por tipo de convertidor |

|

|

Por arquitectura |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.460 millones de dólares en 2025 y se prevé que alcance los 2.230 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 490 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 4,8%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por potencia nominal, el segmento de potencia media (50-500W) es el segmento líder en este mercado.

La introducción de productos novedosos y la creciente innovación están impulsando el crecimiento del mercado.

TDK Corporation, XP Power, Delta Electronics, Inc. y Advanced Energy son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.