Tamaño del mercado de microcréditos, participación y análisis de la industria, por proveedores (bancos, instituciones de microfinanzas (IMF), empresas financieras no bancarias (NBFC) y otros), por usuario final (individuos, mujeres emprendedoras y microempresas) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

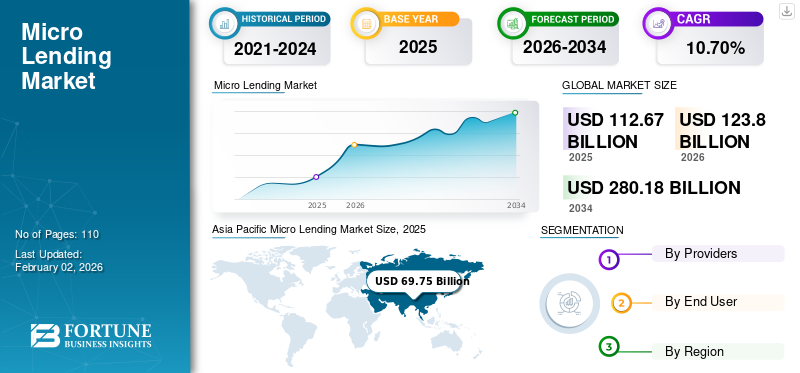

El tamaño del mercado mundial de microcréditos se valoró en 112,67 mil millones de dólares en 2025. Se proyecta que crecerá de 123,80 mil millones de dólares en 2026 a 280,18 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta CAGR del 10,70% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 61,90% en 2025.

Los micropréstamos son pequeños préstamos, que oscilan entre 1.000 y 50.000 dólares, diseñados para empresarios que no pueden obtener capital de instituciones financieras tradicionales, como bancos o cooperativas de crédito. Los prestamistas de micropréstamos son principalmente organizaciones sin fines de lucro que reciben dinero a través de donaciones y otras fuentes caritativas. Los microprestamistas utilizan este dinero para proporcionar deudas asequibles a microempresas e individuos sin garantías ni seguridad. Implica un riesgo inherente tanto para los inversores como para los prestatarios; los prestamistas intermediarios lo mitigan diversificando su cartera e invirtiendo pequeñas cantidades en una amplia gama de microcréditos.

El tamaño del mercado mundial está preparado para un crecimiento sustancial, impulsado por la creciente necesidad de préstamos financieros para empresas y microempresas dirigidas por mujeres. El creciente número de jóvenes emprendedores en las economías emergentes respalda aún más este crecimiento. A medida que el mercado continúa evolucionando, los actores clave y los nuevos participantes se centran en préstamos innovadores y sin garantías, lo que contribuye al crecimiento de los ingresos en las economías emergentes.

Destacados microprestamistas como Grameen America y Kiva Microfunds se están centrando en una categoría específica de prestatarios, como las pequeñas y medianas empresas familiares, las empresas dirigidas por mujeres y los propietarios de pequeñas empresas. Esto ayuda a ampliar el alcance del mercado y ofrecer rendimientos atractivos para los inversores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de microcréditos

- Tamaño del mercado en 2025: 112,67 mil millones de dólares

- Tamaño del mercado en 2026: 123,80 mil millones de dólares

- Tamaño del mercado previsto para 2034: 280.180 millones de dólares

- CAGR: 10,70% de 2026 a 2034

- Asia Pacífico dominó el mercado de microcréditos con una participación del 61,90% en 2025.

- El segmento de Instituciones de Microfinanzas (IMF) tuvo la mayor participación, con un 47,05% en 2026.

- El segmento de personas físicas representó la mayor participación, con un 62,71% en 2026.

América del norte

América del Norte alcanzó los 6.130 millones de dólares en 2025 y se prevé que crezca hasta los 6.400 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 69.750 millones de dólares en 2025 y se espera que alcance los 77.150 millones de dólares en 2026.

Europa

Europa alcanzó los 3.740 millones de dólares en 2025 y se prevé que alcance los 3.880 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 5.060 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 3.940 millones de dólares en 2026.

Leer más

IMPACTO DEL ECOSISTEMA STARTUP Y EL EMPRENDIMIENTO

La creciente demanda de microcréditos en las economías emergentes está generando un buen retorno de la inversión

Los microcréditos desempeñan un papel importante en la financiación de microempresas, que requieren una cantidad muy pequeña de capital para su lanzamiento. Este modelo respalda firmemente el ecosistema de startups en las economías emergentes. Además, las mujeres empresarias son una razón importante para el crecimiento de las empresas de microcrédito a nivel mundial, ya que sus negocios a menudo demuestran un gran potencial, generando un buen retorno de la inversión (RoI) para los prestamistas.

- Por ejemplo, en abril de 2024, Grameen America, una organización líder en microfinanzas, lanzó una campaña para recaudar 600 millones de dólares durante los próximos cinco años. La iniciativa tiene como objetivo invertir mil millones de dólares en capital y asignar 40 mil millones de dólares para empoderar a las mujeres emprendedoras en todo Estados Unidos.

TENDENCIAS DEL MERCADO DE MICROCRÉSTAMOS

La evaluación crediticia basada en inteligencia artificial para minimizar el riesgo de fraude es una tendencia clave del mercado

Inteligencia artificial (IA) yanálisis de datosestán remodelando el mercado al revolucionar las prácticas de evaluación de riesgos. La IA hace que las plataformas de préstamos sean más transparentes, basadas en datos e inclusivas. Tradicionalmente, las IMF y las NBFC se basaban en métodos convencionales de evaluación de riesgos, como la evaluación de ingresos y evaluaciones basadas en garantías para determinar la solvencia. Sin embargo, con la integración de la IA, los institutos de microfinanzas y los bancos pueden evaluar fácilmente la solvencia de personas o empresas utilizando fuentes de datos alternativas, minimizando el riesgo de fraude y permitiéndoles atender a una base de clientes más amplia. Estos avances están desempeñando un papel clave en la expansión del mercado de microprestamistas durante el período de pronóstico.

- Según un análisis secundario, las instituciones financieras están invirtiendo activamente en inteligencia artificial. En abril de 2025, Bank of America asignó 4 mil millones de dólares a IA y otras iniciativas tecnológicas. Los prometedores conocimientos mejorados de los consumidores y la presión competitiva alimentan este aumento.

DINÁMICA DEL MERCADO

Impulsores del mercado

e-KYC y función de disponibilidad sencilla de desembolso de préstamos para impulsar el crecimiento del mercado

El mercado está impulsado por factores clave que, en conjunto, contribuyen a su crecimiento sostenido. Un factor clave es la adopción de procesos e-KYC (Conozca a su cliente), que desempeñan un papel fundamental en la racionalización del sector de microcréditos. Al permitir la incorporación basada en datos, aprobaciones de préstamos en línea y evaluaciones crediticias eficientes, e-KYC mejora la eficiencia operativa. La proliferación de teléfonos inteligentes y la revolución 5G están transformando la digitalización del sector financiero y ayudando a personas y empresas a aprovechar microcréditos en sus puertas con fácil KYC y desembolsos de préstamos en línea, impulsando el crecimiento del mercado de microcréditos.

- Por ejemplo, en marzo de 2025, Muthoot Microfin recibió aprobación para realizar e-KYC habilitado por Aadhaar para su proceso de incorporación. El KYC digital permitirá una incorporación perfecta para mujeres emprendedoras rurales, comunidades desatendidas y grupos de liderazgo conjunto.

Desafíos del mercado

Cambios regulatorios y leyes estrictas para restringir las empresas crediticias modernas

Las empresas modernas de microcrédito se enfrentan a varias restricciones que pueden inhibir el crecimiento del mercado. La incertidumbre regulatoria y las estrictas leyes crediticias en las jurisdicciones pueden aumentar las complejidades operativas y los costos de cumplimiento para los prestamistas. Otras grandes preocupaciones para los microprestamistas son las estrictas leyes de privacidad de datos yciberseguridadpreocupaciones alineadas con el negocio de préstamos digitales. Estos factores pueden perjudicar la reputación de los prestamistas y la confianza de los prestatarios potenciales. Los organismos reguladores exigen estrictamente procedimientos e-KYC y contra el lavado de dinero (AML) para evitar que actividades fraudulentas lleguen a prestatarios genuinos.

- Por ejemplo, en febrero de 2025, el Banco de la Reserva de la India redujo las ponderaciones de riesgo para el financiamiento bancario a las NBFC y los préstamos de microfinanzas para desbloquear más fondos e impulsar el crédito. Sin embargo, aumentó la ponderación de riesgo en veinticinco puntos porcentuales de los bancos comerciales a las NBFC, lo que refleja un enfoque más cauteloso en la gestión de riesgos.

Oportunidades de mercado

Incrementar los esfuerzos hacia la inclusión financiera para brindar amplias oportunidades de crecimiento

La industria de los microcréditos en las economías emergentes está experimentando un rápido crecimiento, impulsada por el creciente número de prestatarios y la evolución de las expectativas de los clientes. Esta transformación se ve impulsada en gran medida por los crecientes esfuerzos hacia la inclusión financiera, que están permitiendo el surgimiento de nuevas IMF y NBFC que aprovechan las líneas de crédito digitales y las evaluaciones crediticias de IA. Este enfoque amplía la competitividad financiera, reduce la tasa de incumplimiento de los préstamos y crea amplias oportunidades para expandir constantemente los servicios de microcrédito en los mercados rurales y desatendidos.

- Por ejemplo, en junio de 2024, el Banco Asiático de Desarrollo (BAD) y Ngern Tid Lor (TIDLOR) firmaron un acuerdo de préstamo de 150 millones de dólares para apoyar el desarrollo de micro, pequeñas y medianas empresas (MIPYMES) en Tailandia. El plan está dedicado particularmente a empresas dirigidas por mujeres que operan en la cadena de valor agrícola del país.

ANÁLISIS DE SEGMENTACIÓN

Por proveedores

El segmento de IMF lidera el mercado por su capacidad de servicioBase de clientes más grande

Por proveedores, el mercado se divide en bancos, Instituciones de Microfinanzas (IMF), Compañías Financieras No Bancarias (NBFC) y otros (pequeños bancos).

El segmento de Instituciones de Microfinanzas (IMF) posee la mayor participación del mercado (47,05%) en 2026, aprovechando su amplia experiencia en atender a una base de clientes más amplia. Las IMF se están centrando en brindar servicios a través de plataformas digitales y programas de aceleración destinados a llegar a comunidades desatendidas y apoyar a las mujeres empresarias, impulsores clave de su crecimiento continuo.

Las NBFC también están emergiendo como actores importantes en el segmento, impulsadas por la creciente preferencia por los microcréditos entre los clientes de zonas rurales y desfavorecidas.

Los bancos y otras instituciones financieras se están quedando atrás debido a estrictos requisitos regulatorios y ofertas de servicios digitales poco desarrolladas, lo que obstaculiza su capacidad para atraer y retener clientes de microcréditos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El enfoque continuo en la inversión en microempresas promueve el dominio del usuario final individual

Por usuario final, el mercado se clasifica en individuos, mujeres empresarias y microempresas.

El segmento de particulares dominará el mercado con un 62,71% en 2026, debido al impulso del gobierno para apoyar a las microempresas y a las empresas individuales con préstamos sin garantías y a bajo interés. La aparición de servicios de préstamo digitales de las IMF y las NBFC ayuda significativamente a los propietarios únicos y a las empresas individuales a obtener pequeños préstamos con facilidad.

La participación de las empresas de mujeres emprendedoras en el desembolso de micropréstamos está aumentando constantemente, lo que refleja una tendencia global entre las instituciones financieras a priorizar los préstamos a empresas dirigidas por mujeres debido a sus sólidos registros de pago y su alineación con objetivos más amplios de inclusión financiera.

El segmento de microempresas tiene la participación más baja, ya que las estrictas regulaciones para montos de préstamos más grandes y la evaluación crediticia obligatoria continúan restringiendo el crecimiento del segmento.

PERSPECTIVAS REGIONALES DEL MERCADO DE MICROCRÉDITO

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 69.750 millones de dólares en 2025, lo que representa el 61,90% del panorama del mercado mundial, y se espera que alcance los 77.150 millones de dólares en 2026, impulsado por el creciente desembolso de servicios microfinancieros asequibles a prestatarios en los mercados en desarrollo. Además, generalizadateléfono inteligenteLa adopción y la mejora de la infraestructura digital han mejorado el acceso a los servicios de microcrédito para las poblaciones desatendidas. China, India, Japón y el sudeste asiático son mercados financieros emergentes con políticas favorables e infraestructura digital para respaldar la expansión empresarial con microcréditos. Se prevé que el mercado de Japón alcance los 3.940 millones de dólares en 2026, el mercado de China alcance los 13.770 millones de dólares en 2026 y el mercado de la India alcance los 27.680 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

China tiene la mayor cuota de mercado en la región de Asia Pacífico, debido al aumento de la inflación y la demanda de los clientes de pequeños y microcréditos. Se espera que las hipotecas y los proyectos residenciales amplíen la cuota de mercado de microcréditos durante el período previsto.

América del norte

América del Norte registró un tamaño de mercado de 6,13 mil millones de dólares en 2025, capturando el 5,50% de la cuota de mercado global, y se prevé que alcance los 6,4 mil millones de dólares en 2026. El mercado en América del Norte está maduro y crece de manera constante, debido a la alta penetración digital y la fuerte presencia de actores establecidos. La creciente economía de las pequeñas empresas ha aumentado la demanda de préstamos flexibles y a corto plazo para apoyar proyectos empresariales.

En Estados Unidos, los microcréditos son un segmento bien desarrollado, aunque sólo una fracción de la población busca activamente dichos préstamos para satisfacer sus necesidades comerciales. Se espera que las estrictas regulaciones gubernamentales y un creciente enfoque en las mujeres empresarias impulsen significativamente el crecimiento del mercado durante el período previsto. Se prevé que el mercado estadounidense alcance los 5.060 millones de dólares en 2026.

Europa

En 2025, Europa representó 3.740 millones de dólares, lo que representa el 3,30 % del mercado mundial, y se prevé que crezca hasta 3.880 millones de dólares en 2026. El mercado europeo muestra un crecimiento moderado, impulsado por un entorno crediticio seguro y transparente. Sin embargo, su expansión está algo limitada por marcos regulatorios estrictos, como las Directivas de Servicios de Pago (PSD2) de la UE. Además, la creciente adopción de canales digitales en plataformas de microfinanciación está contribuyendo positivamente al crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 270 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 330 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África representaron 11.970 millones de dólares en 2025, lo que representa el 10,60 % de la cuota de mercado mundial, y se prevé que alcance los 13.170 millones de dólares en 2026. El mercado en Oriente Medio y África está experimentando un crecimiento sólido, impulsado por una mayor penetración de la telefonía móvil y un mayor acceso a Internet, lo que está ampliando el alcance del mercado. Además, iniciativas encabezadas por el gobierno como la “Estrategia Nacional para la Educación Financiera” están ampliando la base de prestatarios.

América Latina

El mercado en América Latina muestra una naturaleza de alto crecimiento, impulsado por la mejora del acceso a Internet en países en desarrollo como Brasil, México y el resto de América Latina. Las iniciativas gubernamentales que promueven la inclusión financiera y el desarrollo de las PYME están impulsando la demanda de microcréditos.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la expansión paraDirigirse a microempresarios desatendidos y mujeres

Las empresas y los microprestamistas se están centrando en ampliar estratégicamente su alcance en el mercado para dirigirse a las microempresarias desatendidos y a las mujeres. A medida que el mercado continúa madurando, la integración deAILas tecnologías y la influencia de factores microeconómicos dan forma al crecimiento del sector de microcréditos.

- Por ejemplo, en septiembre de 2024, Grameen America, la organización de microfinanzas sin fines de lucro de más rápido crecimiento en el país, anunció la apertura de su segunda sucursal en Houston, Texas. Esta expansión estratégica está empoderando a más mujeres financieramente desatendidas proporcionándoles capital asequible y servicios financieros esenciales.

Lista de empresas clave de microcréditos estudiadas

- Corporación LendingClub(A NOSOTROS.)

- Microcréditos en molinos de viento(A NOSOTROS.)

- Zopa Bank Limited (Reino Unido)

- Grameen América (Estados Unidos)

- Kiva Microfunds (EE.UU.)

- Capital de trabajo de PayPal (EE. UU.)

- Acción Internacional (Estados Unidos)

- ASA Internacional (Ámsterdam)

- Capital cuadrada (EE.UU.)

- Comité de Avance Rural de Bangladesh (Bangladesh)

- Avant, LLC (EE.UU.)

- Círculo de financiación (Reino Unido)

- Sociedad Uno (Australia)

- Banco Bandhan (India)

- Bharat Inclusión Financiera Limitada (India)

- Préstamos LendUp (EE. UU.)

- RenMoney (Nigeria)

- M-Pesa (Kenia)

- Banco Santander Microfinanzas (España)

- CreditAccess Grameen Limited(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:El Sistema de Seguridad Social (SSS) se asociará con UnionDigital Bank, Inc. para desarrollar un programa de micropréstamos destinado a brindar asistencia técnica para la digitalización continua. SSS acordó en principio coordinarse con el banco para mejorar la prestación de servicios.

- Abril de 2025:El Banco Europeo para la Reconstrucción y el Desarrollo (BERD) y el microfondo para mujeres de Jordania firmaron 4 millones de dólares para el Servicio de Financiamiento de la Economía Verde (GEFF), apoyando la expansión de los préstamos verdes a las MIPYMES. Incluye USD 1 millón de cofinanciamiento del Fondo Verde para el Clima (GCF).

- Julio de 2024:Indonesia está considerando revisiones a su programa de subsidios para micropréstamos en respuesta a la resistencia regulatoria a las medidas de reestructuración de préstamos propuestas. La evolución de la política ha impulsado una revisión integral, destinada a mejorar la liquidez en el sistema financiero durante los períodos de salida de capital.

- Marzo de 2024:Mizhou Americas, una rama bancaria estadounidense del Mizhou Financial Group de Japón, anunció un préstamo de 5 millones de dólares a Grameen America que ayuda a mujeres empresarias de bajos ingresos a construir pequeñas empresas. El capital de deuda financiaría el programa de microcréditos de GA y el compromiso continuo de Mizhou con las CDFI y la inclusión financiera.

- Enero de 2024:Windmill Microlending anunció una asociación de 1,1 millones de dólares con Definity Insurance Foundation. La inversión ayudaría a ampliar el acceso a préstamos profesionales a bajo interés para recién llegados calificados a Canadá, apoyando su avance profesional. Esta asociación aborda las barreras a la prosperidad socioeconómica a través de una financiación innovadora combinada y entre pares.

COBERTURA DEL INFORME

El informe de microcréditos proporciona un análisis detallado del mercado. Se centra en aspectos clave como los principales prestamistas y usuarios finales. También ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por proveedores

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

LendingClub Corporation (EE.UU.), Windmill Microlending (EE.UU.), Zopa Bank Limited (Reino Unido), Grameen America (EE.UU.), Kiva Microfunds (EE.UU.), PayPal Working Capital (EE.UU.), Accion International (EE.UU.), ASA International (Ámsterdam), Square Capital (EE.UU.) y Bangladesh Rural Advancement Committee (Bangladesh) |

Preguntas frecuentes

Se prevé que el mercado alcance los 280.180 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 112.670 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 10,70% durante el período previsto.

Por proveedores, el segmento de las IMF lidera el mercado.

Las funciones E-KYC y la fácil disponibilidad de desembolso de préstamos impulsan el crecimiento del mercado.

Los principales actores del mercado son LendingClub Corporation, Windmill Microlending, Zopa Bank Limited, Grameen America, Kiva Microfunds, PayPal Working Capital, Accion International, ASA International, Square Capital y Bangladesh Rural Advancement Committee.

La región de Asia Pacífico lidera el mercado.

El segmento de usuarios individuales domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.