Tamaño del mercado de microfinanzas, participación y análisis de la industria, por proveedores (bancos, instituciones de microfinanzas (IMF), empresas financieras no bancarias (NBFC) y otros), por tipo de servicio (microcrédito, microahorro, microseguros y otros), por usuario final (individuos, pequeñas empresas y microempresas) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

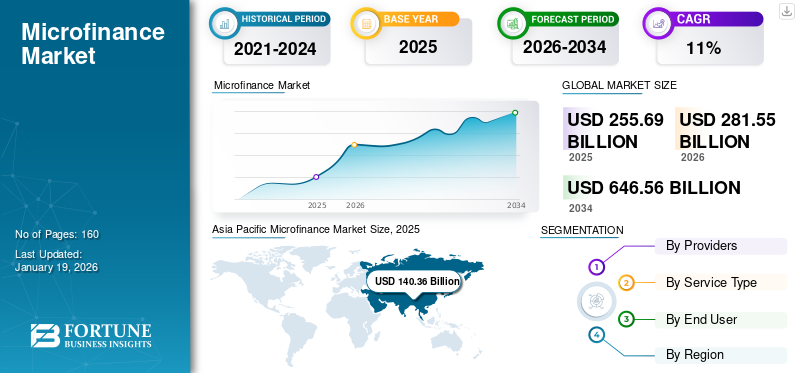

El tamaño del mercado mundial de microfinanzas se valoró en 255,69 mil millones de dólares en 2025 y se prevé que crezca de 281,55 mil millones de dólares en 2026 a 646,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11% durante el período previsto. La región de Asia Pacífico dominó el mercado mundial con una participación de 54,90 en 2025.

Las microfinanzas son un servicio financiero que ofrece pequeños préstamos y servicios bancarios esenciales a poblaciones no bancarizadas que a menudo carecen de acceso a opciones bancarias convencionales. El mercado abarca servicios como microcréditos, microahorros, microseguros ypago digitalsoluciones para personas de bajos ingresos, pequeños empresarios y poblaciones financiera o económicamente marginadas.

Las instituciones en el mercado rastrean su desempeño utilizando indicadores clave como la cartera bruta de préstamos (GLP), el número de prestatarios activos y los préstamos pendientes. Las microfinanzas son ofrecidas por un amplio conjunto de instituciones a nivel mundial, que pueden incluir instituciones de microfinanzas (IMF), sociedades cooperativas, compañías financieras no bancarias (NBFC) y bancos comerciales con divisiones dedicadas a las microfinanzas. La brecha de inclusión financiera global, la integración de la tecnología digital, las actividades empresariales, el crecimiento de las pymes y el empoderamiento económico y social están impulsando sustancialmente el crecimiento del mercado. Además, el apoyo de las políticas gubernamentales a través de marcos regulatorios propicios está impulsando aún más el crecimiento de la industria.

Instituciones líderes como Bank Rakyat Indonesia (BRI), BRAC y CreditAccess Grameen Limited están ampliando estratégicamente su alcance al ofrecer servicios financieros integrales, incluidos microcréditos, microahorros, microseguros y pagos digitales, promoviendo la inclusión financiera. Las principales IMF y bancos están construyendo estratégicamente infraestructura digital para expandir los servicios financieros a poblaciones no bancarizadas, manteniendo al mismo tiempo una sólida calidad de cartera para garantizar un crecimiento sostenible del mercado.

Actores clave como Bank Rakyat Indonesia (BRI), Annapurna Finance Private Limited, Bharat Financial Inclusion Limited y BRAC están innovando continuamente sus carteras de productos y modos de entrega. También se están expandiendo a nuevos mercados geográficos, lo que contribuye al crecimiento del mercado global.

Durante la pandemia de COVID-19, sectores esenciales, incluidos los bancos y las instituciones financieras, seguían funcionando. Sin embargo, el mercado experimentó desafíos importantes, principalmente debido al mayor riesgo crediticio, los niveles de cartera en riesgo y un aumento de los activos morosos. Las IMF enfrentaron restricciones de liquidez a medida que se redujeron las fuentes de financiamiento y las restricciones de movilidad perturbaron los mecanismos de cobro de préstamos. A pesar de los desafíos posteriores a la pandemia, el sector logró crecimiento al priorizar el bienestar de los clientes a través de términos de pago flexibles, abrazar la digitalización, aprovechar moratorias respaldadas por el gobierno, diversificar las fuentes de financiamiento, fomentar la resiliencia y empoderar a las comunidades.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de microfinanzas

- Tamaño del mercado en 2025: 255,69 mil millones de dólares

- Tamaño del mercado en 2026: 281,55 mil millones de dólares

- Tamaño del mercado previsto para 2034: 646 560 millones de dólares

- CAGR: 11% entre 2026 y 2034

- Asia Pacífico dominó el mercado de las microfinanzas con una participación del 54,90% en 2025.

- El segmento individual representó la mayor cuota de mercado del 79,26% en 2025.

- Las instituciones de microfinanzas (IMF) lideraron el mercado por proveedor y tuvieron la mayor participación en 2024.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 140.360 millones de dólares en 2025, capturando el 54,90% de los ingresos globales, y se estima que alcanzará los 155.370 millones de dólares en 2026.

Europa

Europa representó 4.970 millones de dólares en 2025, lo que representa el 2,00% de la cuota de mercado mundial, y se prevé que alcance los 5.150 millones de dólares en 2026.

América del norte

América del Norte contribuyó con el 3,00% al mercado mundial en 2025, con una valoración de 7.750 millones de dólares, y se prevé que alcance los 8.080 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de microfinanzas de Estados Unidos alcance los 6.390 millones de dólares en 2026, respaldado por las necesidades de financiación de los hogares y las microempresas no bancarizadas o insuficientemente bancarizadas.

Japón

Se prevé que el mercado de microfinanzas de Japón alcance los 5.740 millones de dólares en 2026, lo que refleja una demanda constante de servicios financieros que apoyen a las pequeñas empresas y a los prestatarios desatendidos.

Leer más

IMPACTO DE LA IA GENERATIVA

Detección temprana de fraude y evaluación de riesgos para impulsar el desarrollo del mercado

Las instituciones bancarias y financieras están experimentando transformaciones significativas debido a la innovación digital.IA generativaestá revolucionando las operaciones de microfinanzas al automatizar procesos complejos de evaluación crediticia, evaluación del riesgo crediticio en tiempo real y mejorar la precisión de la aprobación de préstamos para poblaciones desatendidas. Las plataformas de inteligencia artificial ayudan a analizar y procesar datos a una velocidad relativamente mayor sin ninguna intervención humana. Por ejemplo, en mayo de 2025, Poonawalla Fincorp anunció la implementación de tecnologías de inteligencia artificial (IA) en sus operaciones de marketing y cumplimiento. Estas herramientas impulsadas por IA gestionan entre 80 y 100 campañas de retargeting automatizadas, mejorando la participación del cliente y el cumplimiento normativo.

IMPACTO DE LOS ARANCELES EN EL MERCADO

La orientación interna protege al mercado de las microfinanzas de la volatilidad arancelaria

Las políticas arancelarias tuvieron un impacto mínimo en el mercado, ya que atienden principalmente a pequeñas empresas locales y a prestatarios marginales. Con un enfoque en los clientes locales en lugar del comercio global, estas operaciones se mantuvieron estables, contribuyendo a la resiliencia de la comunidad. Los proveedores de microfinanzas se centran en la inclusión financiera básica y en el apoyo a actividades económicas de nivel de subsistencia, garantizando que los flujos de efectivo de los prestatarios sigan vinculados a los patrones de consumo interno y no a la dinámica de la cadena de suministro global.

DINÁMICA DEL MERCADO

MicrofinanzasTendencias del mercado

Transformación digital para catalizar el crecimiento del mercado

La transformación digital es un motor clave del crecimiento del mercado global de microfinanzas, ya que mejora la accesibilidad, la eficiencia y la escalabilidad de los servicios financieros para los hogares de bajos ingresos. banca móvil,fintechLas plataformas y los sistemas de pago digitales han aumentado la capacidad de las instituciones de microfinanzas (IMF) para llegar a poblaciones sin las limitaciones geográficas o de infraestructura tradicionales, lo que es particularmente notable en las poblaciones rurales y no bancarizadas. Por ejemplo, en 2024, según el Foro Económico Mundial, los pagos en tiempo real en Medio Oriente alcanzaron alrededor de 675 millones de dólares y se espera que alcancen los 2.600 millones de dólares en 2027. Este crecimiento está impulsado por los gobiernos que permiten que una población joven y conocedora de la tecnología alcance la inclusión financiera a través de IMF que brindan servicios más rápidos, más accesibles y más baratos a poblaciones desatendidas.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

Aumento del ecosistema empresarial centrado en las mujeres para impulsar el crecimiento del mercado

El aumento del espíritu empresarial en las economías en desarrollo es un motor sustancial del crecimiento de la industria. La gente, principalmente en las regiones de Asia Pacífico y Medio Oriente, se dedica a emprender por necesidad económica y por falta de oportunidades de empleo formal. Este aumento del espíritu empresarial está impulsando el mercado, ya que los bancos a menudo no atienden a los pequeños empresarios porque carecen de garantías suficientes, lo que convierte a las microfinanzas en una alternativa crucial. Las microfinanzas brindan a las personas desatendidas oportunidades para iniciar y hacer crecer negocios generadores de ingresos, mejorando así su nivel de vida y contribuyendo al crecimiento económico. También tiene un enorme potencial para empoderar a las mujeres dándoles un mayor control sobre sus finanzas y ayudándolas a superar las barreras económicas. Por ejemplo, FINCA Microfinance Bank Limited se asoció con CIRCLE Women a través del Programa de alfabetización digital para mujeres de CIRCLE, en abril de 2023. Esta asociación está empoderando a las mujeres desfavorecidas para avanzar en la alfabetización digital y acceder a mejores productos y servicios financieros.

Desafíos del mercado

Los altos costos y los riesgos de incumplimiento aumentan las tasas de interés de las microfinanzas y obstaculizan el crecimiento del mercado

Llegar a las comunidades desatendidas requiere una inversión considerable en operaciones de campo, capacitación del personal y programas de educación financiera. Estos esfuerzos, combinados con el elevado riesgo de incumplimiento de otorgar préstamos a quienes no tienen un historial crediticio tradicional, naturalmente aumentan los costos operativos de las IMF. Estas instituciones apuntan a equilibrar su sostenibilidad financiera con préstamos asequibles, apoyando tanto su estabilidad como el empoderamiento de los prestatarios. Si bien las IMF deben cobrar tasas de interés que generen suficientes ingresos para ser sostenibles, esas tasas de interés suelen ser más altas de lo que los prestatarios de bajos ingresos pueden pagar razonablemente. Muchos prestatarios potenciales que necesitan préstamos para hacer crecer sus negocios o manejar emergencias se encuentran atrapados por altas tasas de interés, lo que impide que una parte importante de quienes más necesitan ayuda financiera accedan al crédito.

Oportunidades de mercado

Iniciativas de inclusión financiera respaldadas por el gobierno para crear importantes oportunidades de mercado

El creciente apoyo gubernamental a la inclusión financiera está alentando a las IMF a ir más allá de los préstamos tradicionales y ofrecer una gama más amplia de servicios financieros. Este cambio está creando considerables oportunidades de crecimiento en el mercado. Los marcos regulatorios que promueven la innovación han permitido a las IMF introducir planes de seguro, cuentas de ahorro, planes de pensiones y servicios de remesas, transformándolos efectivamente en proveedores financieros de servicio completo para comunidades no bancarizadas. Además, los esquemas de garantía respaldados por el gobierno ayudan a reducir el riesgo crediticio para las IMF, permitiéndoles explorar nuevos segmentos de mercado. Estos esfuerzos se centran en atender a grupos anteriormente excluidos de los servicios financieros, como las mujeres empresarias y las propietarias de pequeñas empresas. Por ejemplo, en abril de 2025, según el informe del OSE, los préstamos a las MIPYME aumentaron drásticamente debido a las Iniciativas Mudra, pasando de 13.570 millones de dólares en el año fiscal 2014 a 31.850 millones de dólares en el año fiscal 24, con proyecciones que superaron los ~35.020 millones de dólares en el año fiscal 25. La participación del crédito a las MIPYME en el total de préstamos bancarios aumentó del 15,8% a casi el 20% durante este período.

SEGMENTACIÓNAnálisis

Por proveedores

Los modelos de servicios dedicados y la experiencia de base posicionan a las IMF como proveedores líderes

Por proveedores, el mercado se clasifica en bancos, Instituciones Microfinancieras (IMF), Compañías Financieras No Bancarias (NBFC) y otros (pequeños bancos financieros y sociedades cooperativas). Las instituciones de microfinanzas dominaron el mercado en 2024, con la mayor participación de mercado, seguidas por los bancos, las NBFC y otros proveedores de servicios financieros.

La posición dominante de las IMF se debe a su enfoque dedicado a atender a las poblaciones de bajos ingresos, junto con una comprensión profundamente arraigada de las necesidades financieras de base. Los bancos tradicionales no consideran las microfinanzas como un área de negocio principal; las IMF han construido su estructura operativa enteramente en torno a llegar a comunidades desatendidas con sus productos y servicios financieros. Estas entidades han establecido una extensa red de oficinas de campo y han contratado personal local que está culturalmente consciente de la dinámica comunitaria. Por lo tanto, adoptan una metodología de préstamo extremadamente flexible que se adapta perfectamente a la capacidad de pago y a los sinuosos flujos de ingresos de su segmento objetivo.

Durante el período previsto, una mayor integración de las tecnologías digitales a nivel de plataforma abrirá importantes oportunidades de mercado para las organizaciones de microfinanzas, en particular las IMF. Estos avances ayudarán a disminuir los costos operativos al tiempo que ampliarán la cobertura geográfica y mejorarán las estrategias de adquisición de clientes. Sin embargo, los bancos tradicionales han comenzado a notar el potencial de dichos sectores. Han comenzado a ampliar el alcance de dichos servicios mediante la creación de una división dedicada a las microfinanzas y el fortalecimiento de asociaciones con las IMF existentes.

Las crecientes aspiraciones empresariales de los jóvenes de los países en desarrollo, junto con las políticas regulatorias emergentes sobre inclusión financiera ytransformación digital, están impulsando el crecimiento del mercado.

Por tipo de servicio

El microcrédito mantuvo la mayor participación de mercado, impulsado por las brechas crediticias y la adopción de plataformas de préstamos digitales

Por tipo de servicio, el mercado se segmenta en microcrédito, microahorro, microseguros y otros (servicios de remesas y leasing). El segmento de microcrédito dominó el mercado en 2024 con la mayor participación y surgió como el segmento de más rápido crecimiento, seguido por el microahorro, los microseguros y otros servicios financieros auxiliares.

El surgimiento del microcrédito está creciendo rápidamente debido a la brecha crediticia en los mercados desatendidos, donde los bancos tradicionales luchan por brindar un apoyo crediticio adecuado a los pequeños empresarios y a los hogares de bajos ingresos. Los propietarios de pequeñas empresas, los trabajadores agrícolas y los participantes del sector informal necesitan acceso a liquidez, especialmente para capital de trabajo, compras de inventario, mejoras de equipos y costos operativos vinculados a actividades estacionales o de sustento.

El aumento de las actividades empresariales en las economías emergentes, combinado con un fuerte apoyo gubernamental al desarrollo de pequeñas empresas, está aumentando aún más la demanda de microcrédito. Además, la adopción deplataformas de préstamos digitales, junto con procesos de solicitud simplificados, ha aumentado la accesibilidad, aumentando la participación de mercado y la tasa de crecimiento de los servicios de microcrédito en comparación con otros segmentos. El segmento de microcrédito representó el 81,61% de la cuota de mercado total en 2026.

Los microahorros promueven depósitos pequeños y periódicos que contribuyen a la resiliencia financiera a largo plazo como mecanismo de seguridad y ayudan a las personas de bajos ingresos a aumentar sus ahorros gradualmente para utilizarlos en futuras inversiones o emergencias.

Los productos de microseguros están demostrando ser vitales, ya que los seguros sirven para limitar la capacidad de los prestatarios de caer en la pobreza cada vez que surgen crisis inesperadas.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de individuos lideró el mercado debido aCreciente demanda de crédito por parte de hogares de bajos ingresos

Por usuario final, el mercado se segmenta en individuos, pequeñas empresas y microempresas.

El segmento individual representó la mayor participación de mercado de microfinanzas con aproximadamente el 79,26% en 2025, impulsado por la creciente demanda de crédito por parte de hogares de bajos ingresos y empresarios individuales. Estas personas a menudo necesitan financiación para los gastos del hogar, las actividades agrícolas y las pequeñas empresas.

Las pequeñas empresas representan el segmento de más rápido crecimiento durante el período previsto. Este crecimiento está respaldado por una creciente actividad empresarial, un mayor apoyo gubernamental a las pequeñas empresas y la disponibilidad de plataformas de préstamos digitales accesibles y diseñadas para satisfacer las necesidades de capital de trabajo.

MICROFINANZASPERSPECTIVA REGIONAL DEL MERCADO

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 140,36 mil millones de dólares en 2025, capturando el 54,90% de los ingresos globales, y se estima que alcanzará los 155,37 mil millones de dólares en 2026. Asia Pacífico domina el mercado debido a la alta demanda de crédito en comunidades desatendidas, el aumento de las actividades empresariales y la rápida adopción de plataformas de préstamos digitales, con un tamaño de mercado valorado en 140,36 mil millones de dólares en 2025 y aumentando a USD 155,37 mil millones en 2026. El predominio se ve respaldado además por factores clave como la gran población rural, la creciente demanda de iniciativas de inclusión financiera, el aumento del apoyo gubernamental a los programas de microfinanzas y la presencia del mayor número de IMF. Además, la aceptación cultural de los préstamos grupales y los servicios financieros comunitarios en la región encaja bien con los enfoques tradicionales de microfinanzas. Este ajuste ha facilitado la adopción generalizada de tales prácticas y ha contribuido a reducir las tasas de morosidad.

Se espera que India capture una gran porción del mercado debido a su vasta población rural, el aumento de la actividad empresarial, el mayor número de IMF e iniciativas gubernamentales como el plan Pradhan Mantri Mudra Yojana, que ha facilitado miles de millones en préstamos a micro y pequeñas empresas. Se prevé que el mercado de Japón alcance los 5.740 millones de dólares en 2026, el mercado de China alcance los 26.790 millones de dólares en 2026 y el mercado de la India alcance los 64.190 millones de dólares en 2026.

Europa

Europa representó 4.970 millones de dólares en 2025, lo que representa el 2,00% de la cuota de mercado mundial, y se prevé que alcance los 5.150 millones de dólares en 2026. Se espera que el crecimiento del mercado en Europa sea el más lento entre otras regiones durante el período previsto. Esto se debe a la presencia de un sector de servicios financieros bien desarrollado, restricciones regulatorias a las ONG y el predominio del microcrédito sobre un conjunto más amplio de servicios de microfinanzas. El maduro sistema bancario y financiero de Europa hizo que fuera bastante sencillo para los individuos y las pequeñas empresas obtener crédito y servicios financieros convencionales, reduciendo así la necesidad de microfinanzas. Se prevé que el mercado del Reino Unido alcance los 360 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 440 millones de dólares en 2026.

América del norte

América del Norte contribuyó con el 3,00% al mercado mundial en 2025, con una valoración de 7,75 mil millones de dólares, y se prevé que alcance los 8,08 mil millones de dólares en 2026. En América del Norte, es probable que el crecimiento del mercado permanezca estancado durante el período previsto. El sólido sistema bancario y el entorno regulatorio de la región dificultan el crecimiento en el mercado de los proveedores de microfinanzas. Las IMF en América del Norte están sujetas a las mismas regulaciones que los bancos comerciales, incluidas leyes de usura y requisitos de capital, lo que les dificulta ofrecer tasas de interés competitivas y mantener la rentabilidad. En los EE. UU., si bien la exclusión financiera es menos frecuente que en los países en desarrollo, según la encuesta de 2023 de la Reserva Federal (FDIC), el 4,2 % (5,6 millones de hogares) de los hogares estadounidenses no estaban bancarizados y el 14,2 % (19 millones de hogares) no estaban bancarizados, lo que mostró que una parte significativa de los estadounidenses no tiene una cuenta bancaria o tiene acceso insuficiente a los servicios bancarios, lo que crea una necesidad de servicios de microfinanzas. Además, las microfinanzas se dirigen a la gran cantidad de microempresas en Estados Unidos, que emplean a millones pero que a menudo enfrentan desafíos para acceder al crédito tradicional. Se prevé que el mercado estadounidense alcance los 6.390 millones de dólares en 2026.

Medio Oriente y África

El mercado en Medio Oriente y África alcanzó los 24.060 millones de dólares en 2025, lo que representa el 9,40% de los ingresos totales del mercado, y se prevé que alcance los 26.480 millones de dólares en 2026. Una gran población no bancarizada, una creciente demanda de inclusión financiera y apoyo gubernamental a las pequeñas empresas impulsan el mercado en Medio Oriente y África (MEA). Las plataformas digitales y las soluciones de banca móvil hacen que el procesamiento de crédito sea más rápido y conveniente para los grupos demográficos jóvenes, especialmente para las mujeres y las comunidades rurales. Por ejemplo, en mayo de 2025, el Banco de Desarrollo de los Emiratos (EDB) lanzó EDB 360, un servicio de banca digital gratuito destinado a apoyar el crecimiento económico de los EAU. EDB 360 ofrece importantes oportunidades de desarrollo económico para emprendedores y micro, pequeñas y medianas empresas (MIPYMES) y brinda acceso a servicios financieros, incluidos USD 12 millones en micropréstamos que cumplen con la Sharia, con un 60% de elegibilidad para que las MIPYMES dirigidas por mujeres impulsen su crecimiento económico y su éxito.

América Latina

América Latina está experimentando un crecimiento significativo en el mercado, ya que una gran parte de la población carece de acceso a los servicios bancarios tradicionales, especialmente en ubicaciones rurales y remotas. La creciente popularidad de la tecnología móvil yteléfonos inteligentesentre la población está ayudando a las IMF a llegar a clientes desatendidos con microcréditos y servicios financieros. La región alberga un gran número de pequeños empresarios y empresas informales que luchan por cumplir con los requisitos de préstamos bancarios tradicionales. Las iniciativas gubernamentales para promover la inclusión financiera y el surgimiento de las empresas de tecnología financiera están impulsando la innovación en la concesión de préstamos de crédito y permitiendo a las IMF atender a los clientes de manera más eficiente y rentable.

Sudamerica

En 2025, América del Sur generó 78.540 millones de dólares, lo que contribuyó con el 30,70% a los ingresos del mercado global, y se prevé que crezca a 86.470 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en asociaciones estratégicas para mejorar el alcance y la eficiencia

Los actores clave del mercado están considerablemente diversificados y comprenden una amplia gama de participantes institucionales, incluidas IMF, bancos comerciales y NBFC. Varios actores líderes están invirtiendo activamente en infraestructura tecnológica y plataformas de préstamos digitales al tiempo que introducen ofertas integrales de servicios financieros para prestatarios desatendidos. Las estrategias de colaboración, como las asociaciones con organizaciones comunitarias locales, agencias gubernamentales y proveedores de tecnología, están impulsando aún más la presencia en el mercado de actores clave en diferentes regiones.

Lista larga de empresas microfinancieras clave estudiadas (incluidas, entre otras)

- Grameen America Inc. (Estados Unidos)

- Bandhan Bank Limited (India)

- BRAC (Bangladés)

- Banco Rakyat Indonesia (BRI) (Indonesia)

- KIVA (Estados Unidos)

- Annapurna Finanzas Privada Limitada(India)

- Grupo Al-Baraka (Bahrein)

- ASA Internacional (Bangladesh)

- BNP Paribas (Francia)

- CreditAccess Grameen Limited(India)

- FINCA International, Inc. (EE.UU.)

- Acción Internacional (Estados Unidos)

- Bharat Inclusión Financiera Limitada (India)

- Pequeño banco financiero de Ujjivan (India)

- Jana Small Finance Bank (India)

- Microbanco(España)

- Banco do Nordeste do Brasil S.A. (Brasil)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Perú)

- Equitas pequeño banco financiero(India)

- ESAF Pequeño Banco Financiero (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024:Utkarsh Small Finance Bank ha anunciado que venderá una cartera de activos dudosos y préstamos cancelados a una empresa de reconstrucción de activos. Esta cartera, que incluye préstamos no garantizados de IMF en dificultades, tenía un principal pendiente total de alrededor de USD 42,4 millones al 30 de septiembre de 2024. La transacción se finalizó a un precio de reserva de alrededor de USD 6,1 millones, que incluye recibos de efectivo y valores. Esta medida tiene como objetivo mejorar la calidad de los activos del banco y reducir su cartera de préstamos en tensión.

- Septiembre de 2024:Annapurna Finanzas Pvt. Limitado. Ltd., una NBFC-IMF india, firmó un acuerdo histórico de garantía de crédito con British International Investment (BII) y FinReach Solutions. El acuerdo aumenta la cartera de préstamos de Annapurna en 11,94 millones de dólares, lo que le permitirá proporcionar servicios financieros a más de 4.000 micro y pequeñas empresas (MYPE) desatendidas, particularmente en el este de la India.

- Marzo de 2024:Kotak Mahindra Bank, un banco del sector privado indio, adquirió Sonata Finance Private Limited por 64,56 millones de dólares. Esta adquisición ayudaría a Kotak Mahindra a fortalecer su posición en el sector de servicios financieros integrando las operaciones de Sonata Finance y aprovechando su alcance de mercado existente.

- Septiembre de 2023:La Fundación de Microfinanzas Al Tadamun, una destacada fuente de microfinanzas para mujeres empresarias, restableció un acuerdo de línea de crédito valorado en 3,88 millones de dólares con First Abu Dhabi Bank Egypt para mejorar sus ofertas financieras para microempresas propiedad de mujeres.

- Enero de 2023:IA científica, unainteligencia artificialplataforma para la toma de decisiones crediticias, ha anunciado que CreditAccess Grameen Ltd. se ha asociado con ella. La empresa busca beneficiarse de la colaboración mejorando sus estrategias de gestión de riesgos y racionalizando los ineficientes procesos de solicitud de préstamos. La implementación significa un compromiso de utilizar tecnologías avanzadas de inteligencia artificial para mejorar la toma de decisiones financieras y potencialmente distribuir un mayor acceso al crédito.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los proveedores, el tipo de servicio y el usuario final de los servicios. Además, el informe ofrece información sobre las tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por proveedores

Por tipo de servicio

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

BRAC (Bangladesh), Bank Rakyat Indonesia (BRI) (Indonesia), CreditAccess Grameen Limited (India), Annapurna Finance Private Limited (India), Grameen America Inc. (EE.UU.), Bandhan Bank Limited (India), Bharat Financial Inclusion Limited (India), MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Perú), Micro Bank (España), Banco do Nordeste do Brasil S.A. (Brasil), etc. |

Preguntas frecuentes

Se prevé que el mercado alcance los 646.560 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 255.690 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 11% durante el período previsto.

La creciente aspiración empresarial es un factor clave que impulsa el crecimiento del mercado.

Bank Rakyat Indonesia (BRI), BRAC y CreditAccess Grameen Limited son algunos de los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Por tipo de servicio, el segmento de microcréditos lideró el mercado.

Por usuario final, el segmento individual lideró el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.