Tamaño del mercado de lana mineral, participación y análisis de la industria por tipo (vidrio, roca, escoria y otros) por industria de uso final (edificación y construcción, transporte, equipos industriales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

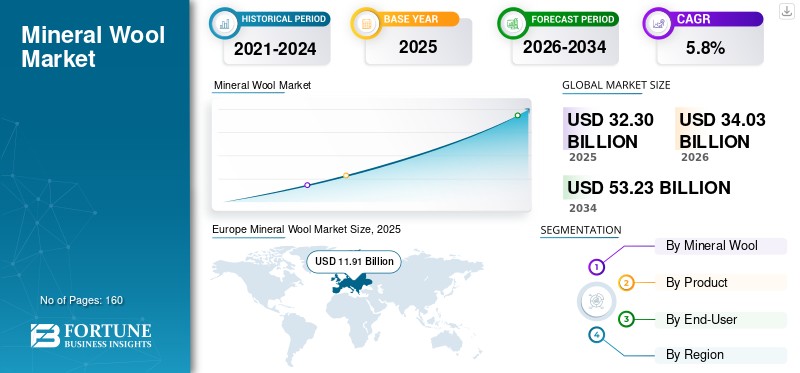

El tamaño del mercado mundial de lana mineral se valoró en 32,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 34,03 mil millones de dólares en 2026 a 53,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,8% durante el período previsto. Europa dominó el mercado mundial de lana mineral con una participación del 36,87% en 2025.

La lana mineral es un material aislante fibroso artificial que se produce fundiendo materias primas inorgánicas como piedra natural (por ejemplo, basalto o diabasa), escoria de alto horno o vidrio reciclado, y luego hilando o estirando el material fundido en fibras finas. Es no combustible, dimensionalmente estable a altas temperaturas y químicamente inerte, lo que lo hace adecuado para su uso en envolventes de edificios.aislamiento industrialsistemas, conductos HVAC, electrodomésticos y aplicaciones de transporte.

El crecimiento del mercado de la lana mineral está impulsado por regulaciones de eficiencia energética y códigos de construcción más estrictos que exigen un mejor aislamiento térmico para reducir el consumo de energía para calefacción y refrigeración. El creciente énfasis en la seguridad contra incendios en la construcción residencial, comercial e industrial respalda aún más la demanda, ya que no es combustible y funciona de manera confiable bajo altas temperaturas. Además, el crecimiento continuo en la construcción y el desarrollo de infraestructura, combinado con la urbanización en las economías emergentes, continúa ampliando su base de aplicaciones en edificios, transporte e instalaciones industriales.

Además, el mercado está compuesto por varios actores importantes, incluidos Johns Manville, Saint-Gobain, USG, Rhino y URSA UK. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de lana mineral CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 32,30 mil millones de dólares

- Tamaño del mercado en 2026: 34.030 millones de dólares

- Tamaño del mercado previsto para 2034: 53.230 millones de dólares

- CAGR: 5,8% entre 2026 y 2034

- Europa dominó el mercado de la lana mineral con una cuota del 36,87% en 2025.

- El segmento de lana de vidrio lideró el mercado con una participación del 63,5% en 2025.

- El segmento de tableros representó la mayor participación en formas de productos, con un 50,0% en 2025.

Europa

Europa mantuvo la posición líder en el mercado, respaldada por regulaciones de eficiencia energética y programas de renovación de edificios.

América del norte

América del Norte fue testigo de una demanda constante impulsada por normas más estrictas de seguridad contra incendios y rendimiento térmico.

Asia Pacífico

Se espera que Asia Pacífico registre un crecimiento significativo debido a la rápida urbanización y el desarrollo de infraestructura.

A NOSOTROS.

La creciente adopción de lana mineral en Estados Unidos está respaldada por un mayor enfoque en edificios energéticamente eficientes y resistentes al fuego.

Japón

Japón La demanda está respaldada por estrictos estándares de construcción y la necesidad de soluciones avanzadas de aislamiento térmico y acústico.

Leer más

TENDENCIAS DEL MERCADO DE LANA MINERAL

La rápida urbanización y el desarrollo de infraestructura son una de las tendencias importantes del mercado

El crecimiento de la población urbana requiere la construcción a gran escala de edificios residenciales, complejos comerciales, centros de transporte e infraestructura social. Los materiales aislantes son parte integral de estos proyectos, garantizando el confort térmico, la eficiencia energética y la seguridad, y posicionando la lana mineral como un insumo central en el proceso de construcción. Los grandes proyectos de infraestructura adoptan cada vez más especificaciones de construcción estandarizadas que favorecen materiales aislantes duraderos y de alto rendimiento. La estabilidad dimensional, la capacidad de aislamiento acústico y la resistencia a la humedad y las plagas de la lana mineral la hacen adecuada para activos de infraestructura de larga duración, como estaciones de metro, aeropuertos y edificios públicos.

- Los proyectos de infraestructura de transporte público suelen utilizar aislamiento de lana mineral para los edificios de las estaciones y las áreas de servicio debido a su combinación de resistencia al fuego, rendimiento acústico y durabilidad. Los desarrollos residenciales de alta densidad adoptan de manera similar lana mineral para cumplir con los requisitos de control térmico y de ruido.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las estrictas regulaciones de eficiencia energética y códigos de construcción impulsan el crecimiento del mercado

Los gobiernos de todo el mundo exigen cada vez más normas de rendimiento térmico más estrictas para reducir el consumo de energía, reducir las emisiones de carbono y mejorar la seguridad energética nacional. La lana mineral, con su baja conductividad térmica y su rendimiento de aislamiento estable en el tiempo, está bien posicionada para cumplir con estos requisitos reglamentarios. A diferencia de algunos orgánicosaislamientoComo materiales, la lana mineral conserva sus propiedades aislantes incluso bajo altas temperaturas, exposición a la humedad o envejecimiento, lo que la hace cumplir con los estándares de rendimiento de construcción a largo plazo.

Las economías emergentes también están fortaleciendo las normas de eficiencia de la construcción a medida que se acelera la urbanización y aumenta la demanda de electricidad. En la región de Asia y el Pacífico, los programas gubernamentales de vivienda asequible y los marcos de construcción sustentable especifican cada vez más sistemas de aislamiento a base de lana mineral para lograr el cumplimiento de los estándares energéticos. La adaptabilidad de la lana mineral a climas fríos, templados y cálidos mejora su idoneidad para una adopción estandarizada en proyectos de infraestructura y vivienda a gran escala.

- Los programas de construcción del sector público en Europa exigen cada vez más aislamiento de lana mineral en escuelas, hospitales y viviendas públicas debido a su cumplimiento de las normas de seguridad térmica y contra incendios. De manera similar, los desarrollos de oficinas comerciales que buscan altas calificaciones de rendimiento energético a menudo dependen de sistemas de fachada de lana mineral para cumplir con los requisitos de eficiencia envolvente.

RESTRICCIONES DEL MERCADO

La alta intensidad energética y la volatilidad de los costos en la fabricación restringirán la expansión del mercado

La producción de lana mineral implica fundir materias primas, como basalto, diabasa, piedra caliza o escoria reciclada, a temperaturas que normalmente superan los 1.400 °C. Este proceso depende en gran medida del gas natural, la electricidad o el coque, lo que hace que los costos de producción sean muy sensibles a las fluctuaciones de los precios de la energía. A medida que los mercados energéticos mundiales experimentan frecuentes perturbaciones debido a tensiones geopolíticas, limitaciones de suministro y políticas de descarbonización, los fabricantes de lana mineral enfrentan presiones de costos persistentes.

A diferencia de los materiales aislantes a base de polímeros que pueden producirse a temperaturas comparativamente más bajas, las etapas de fusión y fibrización de la lana mineral imponen una desventaja de costos estructurales. Cuando los precios de la energía suben, los fabricantes suelen tener dificultades para trasladar estos aumentos a sus clientes, especialmente en los mercados de la construcción sensibles a los precios. Esto puede comprimir los márgenes o retrasar las decisiones sobre utilización de la capacidad en regiones donde los subsidios a la energía son limitados o están en proceso de eliminación, lo que lleva a una restricción en el crecimiento del mercado de la lana mineral.

OPORTUNIDADES DE MERCADO

Alineación entre sostenibilidad y economía circular para restringir la expansión del mercado

La lana mineral se fabrica a partir de abundantes minerales naturales y materiales reciclados, como escorias, lo que contribuye a la eficiencia de los recursos. Su larga vida útil reduce la frecuencia de reemplazo, lo que reduce el impacto ambiental del ciclo de vida. Las certificaciones de construcción ecológica y los marcos de sostenibilidad reconocen cada vez más la lana mineral por sus contribuciones a la eficiencia energética, el confort interior y la seguridad contra incendios, todo ello sin depender de aditivos peligrosos. Además, los productos de lana mineral a menudo se pueden reciclar al final de su vida útil, lo que respalda los objetivos de reducción de residuos.

- Los edificios comerciales con certificación ecológica a menudo especifican aislamiento de lana mineral para cumplir con los criterios de rendimiento energético y seguridad contra incendios, al tiempo que respaldan los objetivos de sostenibilidad. Las instalaciones industriales que persiguen estrategias de reducción de emisiones adoptan de manera similar lana mineral para mejorar la eficiencia energética sin comprometer la seguridad.

DESAFÍOS DEL MERCADO

La competencia de alternativas de aislamiento livianas y de menor costo obstaculiza el crecimiento

El mercado se enfrenta a una restricción sostenida de la competencia con materiales aislantes alternativos, en particular productos a base de polímeros como los expandidos.poliestireno(EPS), poliestireno extruido (XPS), poliuretano (PU) y poliisocianurato (PIR). Estos materiales a menudo ofrecen costos iniciales más bajos, peso más liviano y una instalación más sencilla, lo que los hace atractivos en proyectos de construcción basados en costos. En muchos edificios residenciales y comerciales de poca altura, los desarrolladores priorizan el ahorro de costos de capital a corto plazo sobre los atributos de desempeño a largo plazo, como la resistencia al fuego o el aislamiento acústico. Como resultado, la lana mineral puede pasarse por alto a pesar de su superior incombustibilidad y durabilidad. Los materiales aislantes livianos también reducen los requisitos de carga estructural y los costos de transporte, fortaleciendo aún más su posición competitiva.

Análisis de segmentación

Por tipo

El segmento de lana de vidrio mantuvo una participación dominante debido a su preferencia en aplicaciones de gran volumen

Según el tipo, el mercado se segmenta en lana de vidrio, lana de roca y otros.

El segmento de lana de vidrio representó la mayor participación de mercado de lana mineral en 2025. Debido a su rentabilidad, su naturaleza liviana y su fuerte rendimiento de aislamiento térmico y acústico, es un material preferido para aplicaciones de gran volumen. La temperatura de fusión relativamente más baja del material en comparación con la lana de roca permite una fabricación energéticamente eficiente, lo que respalda la producción a gran escala y precios competitivos. Esta ventaja de costos es importante en la construcción residencial y comercial, donde los presupuestos de aislamiento se administran estrictamente. Además, el segmento tenía una cuota de mercado del 63,5% en 2025.

El crecimiento del segmento de lana de roca está impulsado por su superior resistencia al fuego, resistencia mecánica y estabilidad a altas temperaturas, que la hacen esencial en aplicaciones industriales y críticas para la seguridad. La no combustibilidad del material y su capacidad para soportar temperaturas superiores a 1000 °C respaldan una fuerte adopción en edificios de gran altura, instalaciones industriales, plantas de energía ypetroquímicocomplejos. Además, se prevé que la lana de roca crezca a una tasa compuesta anual del 5,3% durante el período de estudio.

Por producto

Las lanas minerales para tableros mantuvieron la mayor participación de mercado debido a la creciente demanda de soluciones de aislamiento rígidas y de alta densidad

En términos de Producto, el mercado se categoriza en tablero, manta, lana suelta y otros.

El segmento de tableros representó la mayor proporción en 2025. El segmento está impulsado por la demanda de soluciones de aislamiento rígidas de alta densidad que ofrezcan estabilidad dimensional y capacidad de carga. Los tableros se utilizan ampliamente en fachadas, techos planos, paredes industriales y ensamblajes resistentes al fuego donde la integridad estructural y el espesor constante son críticos. Su capacidad para proporcionar un rendimiento térmico, acústico y contra incendios combinado en un solo producto respalda su adopción en edificios comerciales e institucionales. El crecimiento se ve reforzado por el creciente uso de sistemas de acabado de aislamiento externo y diseños de fachadas ventiladas en proyectos de construcción energéticamente eficientes. Además, el segmento tenía una cuota de mercado del 50% en 2025.

Se prevé que el segmento general experimente un crecimiento significativo en los próximos años. El crecimiento del segmento está impulsado por la demanda de proyectos de construcción y modernización residencial, donde los instaladores valoran la facilidad de corte y ajuste para sortear obstáculos. Las mantas también proporcionan una cobertura aislante rentable en grandes superficies, lo que las hace adecuadas para su uso en almacenes, fábricas y edificios agrícolas. La naturaleza liviana del producto reduce los costos de transporte y mano de obra, lo cual es fundamental en implementaciones de aislamiento a gran escala. Se prevé que el segmento general crezca a una tasa compuesta anual del 5,4% durante el período previsto.

El segmento de lana suelta está experimentando un crecimiento favorable durante todo el período previsto. Esta expansión se debe a su idoneidad para aplicaciones de aislamiento por soplado y su eficacia para rellenar espacios irregulares o de difícil acceso. Este formato se usa ampliamente en aislamiento de áticos, modernizaciones de paredes huecas y proyectos de renovación donde no es práctico desmantelar las estructuras existentes. El crecimiento está respaldado por programas de mejora de la eficiencia energética en mercados maduros para edificios residenciales construidos antes de que se introdujeran las normas modernas de aislamiento.

Por usuario final

El segmento de edificación y construcción domina el mercado debido a los estrictos códigos de construcción y los estándares de sostenibilidad

En términos de usuario final, el mercado se clasifica en automoción y transporte, edificación y construcción, electrodomésticos industriales y de consumo, otros y otros.

El segmento de edificación y construcción representó la mayor proporción en 2025. Los estrictos códigos de construcción y los estándares de sostenibilidad continúan exigiendo un mayor rendimiento de aislamiento en edificios residenciales, comerciales e institucionales. La capacidad de la lana mineral para ofrecer aislamiento térmico, además de resistencia al fuego y absorción acústica, la convierte en el material preferido para su uso en paredes, tejados y fachadas. La urbanización, la renovación de edificios antiguos y el crecimiento de las certificaciones de edificios ecológicos respaldan directamente la demanda. El segmento de edificación y construcción poseía el 61,3% de la cuota de mercado en 2025.

La necesidad de aislamiento térmico, eficiencia energética y seguridad operativa impulsa el crecimiento del segmento de electrodomésticos industriales y de consumo. La lana mineral se utiliza en hornos, calderas, calentadores de agua,refrigeradoresy maquinaria industrial para reducir la pérdida de calor y mejorar el rendimiento energético. Los crecientes estándares de eficiencia de los electrodomésticos a nivel mundial están empujando a los fabricantes a integrar materiales aislantes de alto rendimiento. Se prevé que el segmento de electrodomésticos industriales y de consumo crezca a una tasa compuesta anual del 5,7% durante el período previsto.

También se espera que el segmento de automoción y transporte experimente un crecimiento favorable durante el período proyectado. El crecimiento del segmento está impulsado por la demanda de aislamiento acústico, gestión térmica y seguridad contra incendios en vehículos e infraestructuras de transporte. En aplicaciones automotrices, la lana mineral ayuda a reducir el ruido en los compartimientos del motor, los sistemas de escape y el aislamiento de la cabina. El crecimiento se ve reforzado por regulaciones más estrictas sobre ruido y vibración en los vehículos eléctricos e híbridos, donde el ruido del tren motriz es menor y el ruido de la carretera se vuelve más prominente.

Se espera que el segmento de automoción y transporte crezca a una tasa compuesta anual del 5,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de lana mineral

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Europa

Europe Mineral Wool Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa tuvo la participación dominante en 2025, valorada en 11.910 millones de dólares. Asia Pacífico tiene la participación dominante del mercado. El crecimiento está impulsado por políticas descarbonizacióndel sector de la construcción. Los ambiciosos objetivos climáticos, los mandatos de eficiencia energética y los programas nacionales de renovación han hecho del aislamiento un pilar central de las mejoras de los edificios, particularmente en los edificios residenciales y públicos. La lana mineral se beneficia de su capacidad para ofrecer aislamiento térmico junto con resistencia al fuego y rendimiento acústico, que son fundamentales en entornos urbanos densos y construcciones de varios pisos comunes en toda Europa.

- Las regulaciones de eficiencia energética y la actividad de renovación de edificios impulsan fuertemente el mercado alemán. El país tiene uno de los marcos de eficiencia energética de edificios más estrictos de Europa, lo que hace que el aislamiento térmico sea un requisito fundamental en lugar de una mejora opcional. Una parte importante de la demanda proviene de la modernización y renovación de edificios residenciales y públicos existentes, ya que Alemania prioriza la reducción del consumo de energía para calefacción y las emisiones de su parque de edificios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye positivamente al mercado. La demanda en América del Norte es el endurecimiento de las expectativas de eficiencia energética y seguridad contra incendios en los edificios, particularmente en la construcción residencial comercial, institucional y multifamiliar. Los códigos y normas de construcción hacen cada vez más hincapié en el rendimiento térmico, la incombustibilidad y el confort acústico, todo lo cual se alinea bien con las características materiales de la lana mineral.

- En Estados Unidos, la demanda está impulsada por prácticas de construcción basadas en el desempeño más que por el simple volumen de construcción. Los requisitos de eficiencia energética incluidos en los códigos de construcción, combinados con un énfasis cada vez mayor en la resistencia al fuego y el control acústico, respaldan el uso de lana mineral en edificios comerciales, viviendas multifamiliares y proyectos institucionales.

Asia Pacífico

Se prevé que Asia Pacífico será testigo de un crecimiento notable en los próximos años. El crecimiento de la región está impulsado por una combinación de urbanización, expansión de la infraestructura y un creciente enfoque regulatorio en la eficiencia energética, aunque la intensidad varía significativamente según el país. El rápido crecimiento urbano y la construcción de rascacielos en China, India y el sudeste asiático crean una fuerte demanda subyacente de aislamiento térmico y acústico, particularmente en torres comerciales y residenciales. Las preocupaciones por la seguridad contra incendios en ciudades densamente pobladas han llevado cada vez más a los promotores a adoptar materiales aislantes no combustibles, apoyando el uso de lana mineral en fachadas y tabiques.

- El mercado de China está impulsado por la escala de la construcción urbana y el desarrollo de infraestructura, combinado con una creciente atención a la eficiencia energética de los edificios y la seguridad contra incendios. La rápida urbanización y el predominio de los edificios residenciales y comerciales de gran altura crean una fuerte demanda de materiales aislantes no combustibles en fachadas, tabiques y sistemas de techos.

América Latina

América Latina está experimentando un crecimiento constante, impulsado por la adopción selectiva de tecnologías en edificios comerciales, instalaciones industriales y proyectos residenciales de alto nivel, en lugar de una penetración residencial de base amplia. Los crecientes costos de la electricidad y las preocupaciones sobre la eficiencia energética en los grandes edificios comerciales están impulsando un mayor uso de aislamiento térmico, particularmente en oficinas, centros comerciales y hospitales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por condiciones climáticas extremas, mandatos de eficiencia energética y necesidades de aislamiento industrial. En Oriente Medio, las elevadas cargas de refrigeración requieren el uso de aislamiento térmico para reducir el consumo de electricidad en edificios residenciales y comerciales. La lana mineral se emplea ampliamente en techos, paredes y sistemas HVAC.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando estrategias de expansión empresarial para mantener sus posiciones en el mercado

Los fabricantes están ampliando sus negocios para obtener una ventaja competitiva en la industria y mitigar las amenazas que plantean los nuevos participantes. Algunos de los actores clave del mercado incluyen Johns Manville, Saint-Gobain, USG, Rhino y URSA UK. Los participantes del mercado compiten ferozmente con actores internacionales y regionales que tienen amplias redes de distribución, experiencia regulatoria y proveedores establecidos. Además, las empresas celebran contratos, adquisiciones y asociaciones estratégicas con otros líderes del mercado para ampliar su alcance.

LISTA DE EMPRESAS CLAVE DE LANA MINERAL PERFILADAS

- John Manville(A NOSOTROS.)

- Saint-Gobain (Francia)

- Aislamiento Knauf(Alemania)

- K-FLEX S.p.A.(Italia)

- Gobierno de Estados Unidos(A NOSOTROS.)

- Rinoceronte (Estados Unidos)

- URSA REINO UNIDO(España)

- Polybond Insulation Private Limited (India)

- Minwool Rock Fibers Limited (India)

- ROCKWOOL Limited (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2022: Saint-Gobain Isover anunció inversiones en Francia para aumentar la capacidad de lana de vidrio (incluidas actualizaciones y una nueva línea), con el objetivo de aumentar más de 70.000 toneladas adicionales para 2025 para respaldar la demanda impulsada por la renovación energética.

- diciembre 2021: Saint-Gobain firmó un acuerdo definitivo para adquirir Rockwool India Pvt Ltd, ampliando su huella de aislamiento en India al introducir/reforzar lana de roca para aplicaciones térmicas, acústicas y de seguridad contra incendios.

- Julio de 2021:ROCKWOOL comenzó la producción comercial en su segunda fábrica de EE. UU. en el condado de Jefferson, Virginia Occidental, agregando capacidad de aislamiento de lana de roca pospandémica para la demanda residencial, comercial e industrial.

- mayo 2021: Knauf Insulation anunció los primeros envíos a clientes desde su nueva planta de 120 millones de euros en Johor Bahru (Malasia), acercando el suministro de lana mineral de vidrio a los mercados de Asia y el Pacífico y enfatizando el uso de insumos de vidrio reciclado y aglutinante con tecnología ECOSE.

- Junio de 2020:Owens Corning Paroc lanzó el sistema de recuperación/reciclaje REWOOL en Finlandia (con los socios Lassila & Tikanoja y Eko-Expert), que permite recolectar y reutilizar los recortes de lana de roca de las obras de construcción, una de las primeras medidas para formalizar la circularidad en las cadenas de valor de la lana mineral.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,8% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo, producto, usuario final y región |

|

Por tipo |

· Lana de vidrio · Lana de Roca · Otros |

|

Por producto |

· Junta · Frazada · Lana suelta · Otros |

|

Por usuario final |

· Automoción y Transporte · Edificación y Construcción · Electrodomésticos industriales y de consumo · Otros |

|

Por geografía |

· Norteamérica (por tipo, por producto, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) · Europa (por tipo, por producto, usuario final y país) o Alemania (por usuario final) o Reino Unido (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o Reino Unido (por usuario final) o Resto de Europa (por usuario final) · Asia Pacífico (por tipo, por producto, usuario final y país) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · América Latina (por tipo, por producto, usuario final y país) o Brasil (por usuario final) o México (por usuario final) o Resto de América Latina (Por usuario final) · Medio Oriente y África (por tipo, por producto, usuario final y país) o Arabia Saudita (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 32,30 mil millones de dólares en 2025 y se proyecta que alcance los 53,23 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de usuarios finales de edificación y construcción lideró en 2025.

Europa tenía la mayor cuota de mercado en 2025.

Johns Manville, Saint-Gobain, USG, Rhino y URSA UK son algunos de los actores destacados del mercado.

El principal motor de crecimiento es el endurecimiento de las normas de seguridad contra incendios y eficiencia energética de los edificios en todo el mundo, lo que está acelerando la demanda de materiales de aislamiento térmico y acústico de alto rendimiento. La no combustibilidad, la resistencia térmica y la reciclabilidad de la lana mineral se alinean bien con los mandatos regulatorios y de sostenibilidad en aplicaciones industriales y de construcción.

Los principales factores que se espera que favorezcan la adopción de productos en el mercado están respaldados por la creciente construcción de edificios ecológicos, la renovación de infraestructuras obsoletas y una mayor conciencia sobre el confort interior y el control del ruido. Además, la durabilidad, la resistencia a la humedad y la compatibilidad de la lana mineral con los objetivos de la economía circular refuerzan su preferencia sobre los materiales aislantes convencionales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados