Tamaño del mercado de paneles sándwich, participación y análisis de la industria, por tipo (poliestireno, poliuretano (PUR), poliisocianurato (PIR), lana mineral, espuma fenólica y otros), por material exterior (acero, aluminio y otros), por aplicación (residencial y no residencial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

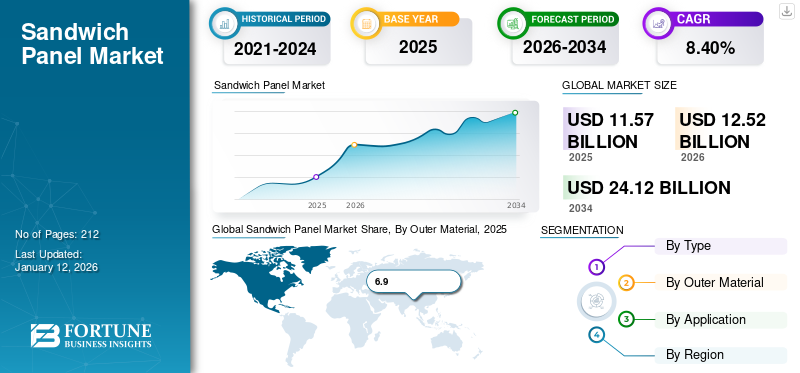

El tamaño del mercado mundial de paneles sándwich se valoró en 11,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,52 mil millones de dólares en 2026 a 24,12 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,40% durante el período previsto. Asia Pacífico dominó el mercado de paneles sándwich con una cuota de mercado del 49% en 2025.

Un panel sándwich es un material de construcción moderno que se utiliza para proporcionar eficiencia estructural. Es una combinación de materiales compuestos que se unen entre sí. La creciente necesidad de una construcción acelerada en diversas aplicaciones, como edificios residenciales, de almacenamiento en frío y comerciales, influirá positivamente en la demanda del producto. De manera similar, la industrialización y la urbanización en los países desarrollados y en desarrollo crean una oportunidad para el sector de la construcción, que en última instancia impulsa la demanda de estos paneles. Los actores clave del mercado están invirtiendo fuertemente en innovación para proporcionar materiales livianos para la construcción de infraestructuras modernas. Es probable que esto, a su vez, impulse el crecimiento del mercado durante el período previsto. Kingspan Group, Rautaruukki Corporation, Sintex Tata Steel, ArcelorMittal y DANA Group of Companies son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE PANEL SANDWICH

- Tamaño del mercado en 2025: 11,57 mil millones de dólares

- Tamaño del mercado en 2026: 12.520 millones de dólares

- Tamaño del mercado previsto para 2034: 24.120 millones de dólares

- CAGR: 8,40% de 2026 a 2034

- Asia Pacífico dominó el mercado de paneles sándwich con una participación del 49,00% en 2025.

- Se espera que el segmento del acero represente el 75,56% del mercado mundial en 2026.

- Se prevé que el segmento del poliuretano posea el 68,05% del mercado mundial en 2026.

América del norte

América del Norte representó el 18,00% del mercado mundial en 2025 con 2.090 millones de dólares y se espera que alcance los 2.250 millones de dólares en 2026, respaldado por iniciativas de construcción ecológica y la creciente demanda de almacenamiento en frío.

Europa

Europa tuvo una participación del 14,00% en 2025 con 1.650 millones de dólares y se prevé que alcance los 1.760 millones de dólares en 2026, impulsada por estrictas regulaciones de eficiencia energética y actividades de renovación.

Asia Pacífico

Asia Pacífico generó 5.670 millones de dólares en 2025 y se prevé que alcance los 6.200 millones de dólares en 2026, impulsado por la rápida urbanización, el desarrollo de infraestructura y la expansión manufacturera.

A NOSOTROS.

Se prevé que el mercado de paneles sándwich alcance los 2.070 millones de dólares en 2026.

Japón

Se prevé que el mercado de paneles sándwich alcance los 880 millones de dólares en 2026.

Leer más

Tendencias del mercado de paneles sándwich

El énfasis global en la eficiencia energética y las prácticas de construcción sostenible es una tendencia clave del mercado

La principal oportunidad para el mercado radica en el énfasis global en la eficiencia energética y las prácticas de construcción sostenible. Con una creciente conciencia de las preocupaciones ambientales y la necesidad de minimizar la huella de carbono, existe una mayor demanda de materiales de construcción que proporcionen un mejor aislamiento y contribuyan a la conservación de energía.

Los productos con cualidades de aislamiento térmico son una alternativa ideal para diseñar edificios energéticamente eficientes. A medida que los gobiernos y empresas de todo el mundo implementen normas y regulaciones de construcción más estrictas orientadas a la sostenibilidad, es probable que aumente la demanda de estos paneles.

Los fabricantes en el mercado pueden capitalizar esta tendencia enfatizando el respeto al medio ambiente de sus productos y conectándose con el impulso más amplio hacia tecnologías de construcción ecológicas y sostenibles. El impulso hacia la eficiencia energética representa un potencial enorme y continuo para que el mercado de paneles sándwich satisfaga las necesidades cambiantes del sector de la construcción y de los clientes preocupados por el medio ambiente.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de aplicaciones no residenciales impulsará el crecimiento del mercado

El crecimiento del sector no residencial, incluidas las instalaciones de almacenamiento en frío, los edificios industriales y los edificios institucionales, es un factor impulsor principal del mercado. Los sectores no residenciales prefieren estos productos por su sostenibilidad y rentabilidad. La composición de los materiales exteriores y del núcleo aislante de los paneles ofrece un excelente aislamiento y lo convierte en un producto ideal para instalaciones de almacenamiento en frío. Las instalaciones de almacenamiento en frío se centran en mantener y aumentar la vida útil de los productos agrícolas frescos,alimentos congeladosy mariscos. Además, los consumidores prefieren adquirir estos productos a través de plataformas online. Estos factores aumentan la necesidad de instalaciones de almacenamiento en frío y, en última instancia, impulsan el crecimiento del mercado.

RESTRICCIÓN DEL MERCADO

El bajo comportamiento al fuego del panel sándwich restringirá el mercado Crecimiento

Pocos productos tienen una resistencia al fuego muy pobre en comparación con otros materiales de construcción, y es probable que esto obstaculice el crecimiento del mercado. Los diseños de paneles ligeros siempre carecen de resistencia al fuego. Aunque ofrecen un excelente aislamiento térmico, presentan un rendimiento ignífugo deficiente. Por otro lado, los productos ignífugos aumentan el peso y el coste, reduciendo su demanda en aplicaciones ligeras. Por lo tanto, la mala resistencia al fuego limitará la demanda del producto durante el período de pronóstico.

Oportunidades de mercado

Rápido desarrollo de infraestructura en todo el mundo para aumentar el crecimiento del mercado

Se espera que el crecimiento de la infraestructura aumente el crecimiento del mercado de paneles sándwich durante el período de pronóstico. Estos paneles ofrecen propiedades efectivas, como durabilidad, ligereza y aislamiento. Estas propiedades los convierten en un modelo moderno.material de construcciónen el desarrollo de infraestructura. Además, la rápida industrialización y urbanización en las economías desarrolladas y en desarrollo son factores importantes que impulsan la demanda del producto. China y la India están presenciando una rápida urbanización debido al crecimiento exponencial de la población en estos países. Este factor conducirá a un aumento del gasto gubernamental y de los consumidores en infraestructura residencial y no residencial. Se prevé que estas tendencias de desarrollo de infraestructura crearán oportunidades de crecimiento para el mercado durante el período previsto.

Desafíos del mercado

El alto costo inicial es un factor desafiante para el crecimiento del mercado

El alto costo inicial es un desafío bien documentado que restringe el crecimiento del mercado, especialmente en sectores sensibles a los costos y economías emergentes. Si bien los paneles sándwich ofrecen una eficiencia térmica superior, durabilidad y una instalación rápida, requieren una inversión inicial sustancial debido a las costosas materias primas (acero, poliuretano y lana mineral), procesos de fabricación avanzados y la necesidad de logística e instalación calificadas.

Este alto costo inicial constituye una barrera importante para los productos, especialmente en mercados o segmentos con presupuestos ajustados o donde los beneficios a largo plazo se valoran menos en el punto de compra.

Proteccionismo comercial e impacto geopolítico

Políticas proteccionistas y barreras comerciales para restringir el crecimiento del mercado

Los aranceles acelerados sobre materiales de construcción importados, incluidos acero, aluminio y espumas aislantes, están aumentando significativamente los costos de producción y adquisición para el mercado de paneles sándwich, especialmente en Estados Unidos y mercados europeos selectos. Estos aumentos de costos afectan los precios para el usuario final y la viabilidad del proyecto, provocando ofertas más altas y retrasos en la ejecución en desarrollos comerciales y de infraestructura a gran escala.

Además, las crecientes tensiones geopolíticas, como sanciones y restricciones comerciales transfronterizas, están provocando escasez de materias primas y volatilidad de precios, especialmente en las importaciones de acero y aislamientos especiales, esenciales para los paneles de alto rendimiento.

Tendencias en investigación y desarrollo (I+D)

Innovación de materiales y avances en la fabricación para crear oportunidades de crecimiento del mercado

La I+D de materiales centrales hace hincapié en las espumas de poliuretano (PU) y poliisocianurato (PIR) de alto rendimiento, la lana mineral y el poliestireno expandido (EPS) con mayor seguridad contra incendios, aislamiento y reciclabilidad. Se están desarrollando núcleos de origen biológico, procesos de reciclaje de circuito cerrado y materias primas con menos carbono incorporado para cumplir con los estándares de construcción sustentable y los mandatos regulatorios.

La integración de sensores inteligentes, diseño de gemelos digitales y flujos de trabajo modulares permite nuevas aplicaciones como el monitoreo del estado estructural y soluciones personalizadas de envolvente de edificios. Además, se están desarrollando paneles personalizados para almacenamiento en frío, salas blancas y aplicaciones industriales avanzadas para lograr aislamiento bajo cero, protección contra incendios y funcionalidad específica del proceso.

Análisis de segmentación

Por tipo

El segmento de poliuretano representó la cuota de mercado dominante debido a sus propiedades adecuadas

Según el tipo, el mercado se segmenta en poliestireno, poliisocianurato, poliuretano, lana mineral, espuma fenólica y otros. En 2024, elpoliuretanoSe prevé que el segmento domine el mercado con una participación del 68,05% en 2026 y mantendrá su dominio durante el período previsto. Este producto ofrece propiedades lucrativas, como peso ligero, fuerte resistencia a la corrosión, alta densidad y rentabilidad. Los usuarios finales prefieren los paneles de poliuretano por su durabilidad y precio económico.

Se espera que el segmento de lana mineral registre un crecimiento positivo durante el período previsto debido a sus propiedades superiores de resistencia al fuego.

Por material exterior

El segmento de acero mantendrá una importante participación de mercado debido a la creciente demanda de aplicaciones no residenciales

En cuanto al material exterior, el mercado se segmenta en acero, aluminio y otros. Entre ellos, se espera que el segmento del acero tenga una participación importante, contribuyendo con el 75,56 % a nivel mundial en 2026. El acero ofrece una fuerte resistencia al fuego y rentabilidad, lo que lo convierte en la opción preferida en aplicaciones no residenciales donde se requiere seguridad contra incendios. El segmento del aluminio también está creciendo significativamente debido a sus propiedades como su ligereza y flexibilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento no residencial tendrá una participación sustancial debido a la creciente demanda de las instalaciones de almacenamiento en frío

Según la aplicación, el mercado se segmenta en residencial y no residencial. Se prevé que el segmento no residencial mantenga la cuota de mercado dominante de paneles sándwich durante el período de previsión. En este segmento se consideran instalaciones de almacenamiento en frío, edificios institucionales, edificios industriales e infraestructura comercial. Las crecientes necesidades de almacenamiento en frío de diversas industrias impulsarán el crecimiento del segmento durante el período de pronóstico. Los edificios comerciales prefieren el producto debido a su fácil instalación y sus atributos de ahorro de costos. Sin embargo, también se espera que el crecimiento de los edificios residenciales lidere el mercado y contribuya al crecimiento del mercado, representando una participación de mercado del 92,25% en 2026.

Perspectivas regionales del mercado de paneles sándwich

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Sandwich Panel Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 5,67 mil millones de dólares en 2025, lo que representa una participación del 49,00%, y se espera que alcance los 6,2 mil millones de dólares en 2026. Asia Pacífico lidera el mercado, impulsado por una rápida urbanización, importantes inversiones en infraestructura y centros de fabricación en expansión en China, India, el Sudeste Asiático y Australia. La adopción de paneles está aumentando en viviendas de gran altura, desarrollos modulares, expansión de la cadena de frío y construcción tanto residencial como comercial. El enfoque de la región en la velocidad, la eficiencia de costos y la expansión de la vivienda de clase media sostiene una demanda sólida y las tasas de crecimiento proyectadas más altas para 2032. Se proyecta que el mercado de Japón alcanzará los 880 millones de dólares para 2026, el mercado de China alcanzará los 3,14 mil millones de dólares para 2026 y el mercado de la India alcanzará los 1,02 mil millones de dólares para 2026.

América del norte

En 2025, el mercado de América del Norte ascendió a 2090 millones de dólares, lo que representa el 18,00% de la demanda mundial, y se prevé que crezca a 2250 millones de dólares en 2026. América del Norte se beneficia de estándares de construcción avanzados, amplias necesidades de almacenamiento en frío y modernización de la infraestructura. Los factores clave incluyen la certificación de sostenibilidad, los códigos de energía y contra incendios, y los incentivos gubernamentales para soluciones de construcción sustentables, particularmente en los EE. UU. y Canadá. Las principales aplicaciones incluyen logística, centros de datosy almacenes comerciales, con una rápida expansión en los sectores alimentario, farmacéutico y tecnológico que respalda la adopción de paneles. Se prevé que el mercado estadounidense alcance los 2.070 millones de dólares en 2026.

Europa

La región de Europa captó el 14,00% del mercado mundial en 2025, generó 1.650 millones de dólares en ingresos y se prevé que alcance los 1.760 millones de dólares en 2026. Europa tiene una participación significativa debido a estrictos mandatos de eficiencia energética, regulaciones ambientales y actividades de renovación maduras, especialmente en Europa Occidental. La región valora mucho los sistemas de paneles aislados de primera calidad tanto para la renovación de estructuras antiguas como para nuevos edificios energéticamente positivos. Se espera que el mercado del Reino Unido alcance los 360 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 440 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África representó 1.260 millones de dólares en 2025, lo que representa el 8,00% de la industria mundial, y se espera que alcance los 1.350 millones de dólares en 2026.

América Latina

En 2025, América Latina representó 900 millones de dólares, representando el 8,00% del mercado mundial, y se prevé que crezca hasta 960 millones de dólares en 2026. América Latina poco a poco va incorporando productos, especialmente en Brasil, México y Chile, donde se está intensificando la construcción industrial, comercial y logística. Si bien la presión regulatoria es comparativamente menor, la inversión y la modernización de la infraestructura pública, como el comercio minorista, el almacenamiento y la vivienda asequible, estimulan la demanda de aislamiento avanzado y soluciones de montaje rápido. Las tasas de adopción continúan aumentando a medida que se reconocen más ampliamente los beneficios de velocidad, costo y ahorro de energía.

Panorama competitivo

Empresas clave se centran en la innovación para ganar protagonismo

El mercado está muy fragmentado y saturado, y los fabricantes ofrecen productos casi idénticos. El mercado ha sido testigo de una innovación limitada a lo largo de los años, lo que dificulta que un solo actor gane prominencia. El panorama competitivo del mercado incluye empresas importantes, como Kingspan Group, Rautaruukki Corporation y Sintex. Los principales actores del mercado han estado consolidando activamente su posición para reducir la competencia general. Varias otras empresas, como Tata Steel, ArcelorMittal, Areco, Assan Panel A.S., Building Components Solutions LLC y DANA Group of Companies, son otros participantes activos en el mercado.

LISTA DE EMPRESAS CLAVE De Paneles Sandwich Clave PERFILADAS

- Grupo Kingspan (Irlanda)

- Acero Tata(India)

- Grupo Sintex (India)

- ArcelorMittal(Europa)

- Grupo Areco(Europa)

- Panel Assan A.S. (Pavo)

- Soluciones de componentes de construcción LLC(Arabia Saudita)

- Grupo DANA(EAU)

- Corporación Rautaruukki (Europa)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024–Invespanel, parte de Kingspan (Kingspan | Invespanel), lanzó una nueva línea de productos de paneles sándwich utilizando Xcarb de ArcelorMittal, un acero reciclado y producido de forma renovable. Este desarrollo encaja con la creciente demanda de materiales de construcción con bajas emisiones de carbono. La empresa utiliza acero reciclado y energía renovable en la producción de acero y luego lo utiliza en paneles sándwich, lo que reduce el carbono incorporado.

- marzo de 2024–Tata Steel lanzó la subsidiaria Tata Steel TABB Limited para producir paneles compuestos livianos con núcleo de panal de aluminio, completando un pedido de prueba en el año fiscal 2023-24. Esta iniciativa está dirigida a los ferrocarriles indios y tiene como objetivo expandirse a los sectores de construcción, infraestructura, automoción y marítimo.

- Octubre 2022-El Grupo Kingspan adquiere Invespanel. Invespanel es un productor de paneles sándwich a base de lana mineral. La cartera de productos de paneles de la empresa incluye paneles de refrigeración con núcleo de poliestireno extruido (XPS) y poliestireno expandido (EPS). Invespanel desarrolla continuamente nuevos paneles para diversas aplicaciones. Una adquisición de este tipo ayudaría a la empresa a crear una cartera de productos sólida.

- diciembre 2020-ArcelorMittal Construction adquirió una empresa de Llentab. La adquisición incluyó la línea de producción de paneles Kungshamn en Suecia, que produce paneles de lana mineral (MiWo) para edificios de acero. Esta adquisición ayudaría a la empresa a aumentar su capacidad de fabricación en la región.

- noviembre 2023 -Dana Steel recibió una declaración ambiental de producto para bobinas de aluminio prepintado y acero galvanizado. La EPD, que ha sido publicada en el prestigioso Environmental Footprint Institute, refuerza el compromiso de Dana Steel con la sostenibilidad ambiental y la transparencia en sus operaciones. También aumenta la confianza en los materiales de “revestimiento” de los paneles sándwich, lo cual es un paso de garantía de calidad relevante para los compradores de paneles.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos cruciales, como empresas líderes, tipos, materiales exteriores y aplicaciones. Además, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos vitales de la industria. El informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años. Además, incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional. El informe analiza las últimas dinámicas y oportunidades del mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por material exterior, por aplicación y por región |

|

Por tipo |

· Poliestireno oh Poliestireno Expandido (EPS) oh Poliestireno extruido (XPS) · Poliuretano (PUR) · Poliisocianurato (PIR) · Lana Mineral · Espuma fenólica · Otros |

|

Por material exterior |

· Acero · Aluminio · Otros |

|

Por aplicación |

· Residencial · No residencial |

|

Por región |

· Norteamérica (por tipo, por material exterior, por aplicación, por país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo, por material exterior, por aplicación, por país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o España (Por Aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo, por material exterior, por aplicación, por país) o China (por aplicación) o Japón (por solicitud) o Corea del Sur (por solicitud) o Australia (por solicitud) o Nueva Zelanda (por solicitud) o Vietnam (por solicitud) o Laos (por aplicación) o Camboya (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (Por tipo, por material exterior, por aplicación, por país) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Oriente Medio y África (por tipo, por material exterior, por aplicación, por país) o Arabia Saudita (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 11,57 mil millones de dólares en 2025 y se proyecta que alcance los 24,12 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 5.670 millones de dólares.

Con una tasa compuesta anual del 8,40%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Es probable que el segmento no residencial lidere el mercado.

Se prevé que el creciente apoyo de los gobiernos para ampliar los desarrollos de infraestructura modular impulse el crecimiento del mercado.

Kingspan Group, Rautaruukki Corporation, Sintex, Tata Steel, ArcelorMittal, Areco, Assan Panel A.S., Building Components Solutions LLC y DANA Group of Companies son algunos de los principales actores del mercado.

Asia Pacífico domina el mercado en términos de participación en 2025.

Se espera que la creciente demanda de instalaciones de almacenamiento en frío por parte de los usuarios finales aumente el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 212

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados