Tamaño del mercado de robótica minera, participación y análisis de la industria, por tipo de equipo (sistemas de transporte autónomos, sistemas de perforación robóticos, robots de carga, transporte y descarga (LHD), excavadoras robóticas, robots de minería subterránea y otros), por modo de operación (completamente autónomo, semiautónomo y controlado remotamente), por aplicación (perforación y voladura, manejo de materiales, excavación y carga, operaciones de minería subterránea, exploración y topografía, inspección y monitoreo, y otros), y Pronóstico Regional, 2026 – 2034

Tamaño del mercado de robótica minera y perspectivas futuras

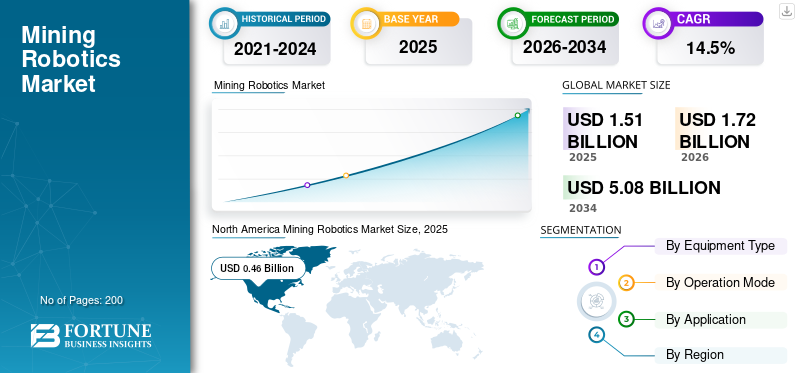

El tamaño del mercado mundial de robótica minera se valoró en 1,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,72 mil millones de dólares en 2026 a 5,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,5% durante el período previsto. América del Norte dominó el mercado de la robótica minera con una participación de mercado del 30,46% en 2025.

Las actividades mineras incluyen colapsos subterráneos, temperaturas extremas, gases tóxicos, etc. Son algunas de las industrias peligrosas que reducen la exposición humana a entornos peligrosos, lo que impulsa la demanda del mercado de operaciones remotas y autónomas. Varias empresas están adoptandoindustria 4.0tecnologías junto con la integración de IA para aumentar la productividad. Se están observando tendencias similares en los equipos eléctricos debido a las presiones de sostenibilidad, lo que impulsa la adopción de tecnologías más limpias y eficientes. La robótica permite operaciones energéticamente eficientes y emisiones reducidas en consonancia con los objetivos ESG que impulsan el crecimiento del mercado.

- Por ejemplo, en agosto de 2025, Komatsu se asoció con Nevada Gold Mines para implementar su sistema de transporte autónomo FrontRunner en los EE. UU. La iniciativa se centra en mejorar la seguridad y la eficiencia operativa de las minas a través de camiones sin conductor.

Caterpillar Inc., Komatsu Ltd. y Sandvik AB son algunos de los actores clave del mercado. Están integrando la robótica con la IA yanálisis avanzadoe invertir en soluciones robóticas de minería subterránea para alinearse con los objetivos ESG y minimizar las emisiones, lo que está impulsando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de robótica minera

- Tamaño del mercado en 2025: 1,51 mil millones de dólares

- Tamaño del mercado en 2026: 1,72 mil millones de dólares

- Tamaño del mercado previsto para 2034: 5.080 millones de dólares

- CAGR: 14,5% entre 2026 y 2034

- América del Norte dominó el mercado de la robótica minera con una participación del 30,46% en 2025.

- Los sistemas de transporte autónomos dominaron el mercado debido a su amplio despliegue en operaciones mineras de superficie a gran escala.

- Los sistemas semiautónomos mantuvieron la participación líder por nivel de automatización, respaldados por su enfoque de adopción gradual y rentable.

América del norte

América del Norte lideró el mercado con una fuerte adopción de IA, sistemas de transporte autónomos y tecnologías mineras avanzadas.

Europa

El crecimiento de Europa está respaldado por iniciativas de sostenibilidad, minería subterránea electrificada e innovación en soluciones autónomas.

Asia Pacífico

Asia Pacífico La región de más rápido crecimiento, impulsada por la expansión de las actividades mineras, las inversiones mineras inteligentes y la creciente adopción de la automatización.

A NOSOTROS.

La fuerte inversión estadounidense en equipos de minería impulsados por IA y operaciones autónomas continúa respaldando el crecimiento del mercado.

Japón

Japón Japón está avanzando en robótica, tecnologías de automatización y soluciones industriales inteligentes que respaldan la innovación en aplicaciones mineras.

Leer más

TENDENCIAS DEL MERCADO DE ROBÓTICA MINERA

Los vehículos totalmente autónomos ganarán impulso en el mercado gracias a la seguridad de los trabajadores y a una mayor productividad

El cambio hacia la robótica totalmente autónoma está totalmente impulsado por la necesidad de mejorar la seguridad de los trabajadores, como en los entornos mineros. Al implementar camiones de transporte, plataformas de perforación y cargadores robóticos autónomos, las empresas pueden operar de forma continua sin exponer al personal a estos peligros. Al implementar camiones de transporte, plataformas de perforación y cargadores robóticos autónomos, las empresas pueden operar de forma continua sin exponer al personal a estos peligros. Las minas de entrada cero ofrecen ganancias sustanciales de productividad y eficiencia, ya que los sistemas autónomos pueden funcionar continuamente con rutas optimizadas, tiempo de inactividad mínimo y errores humanos reducidos. Estos sistemas están cada vez más integrados en ecosistemas conectados, donde múltiples unidades robóticas se comunican y coordinan tareas con datos en tiempo real.

- Por ejemplo, en noviembre de 2024, ADR obtuvo una financiación de 2 millones de dólares para escalar la producción de robots autónomos de monitoreo de minas. Estos robots recopilan datos en tiempo real en entornos peligrosos sin interrumpir las operaciones.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente demanda de operaciones continuas y de alta productividad para acelerar el crecimiento del mercado

La creciente demanda de operaciones continuas y de alta productividad es un factor clave que acelera la adopción en todos los sitios mineros globales. Las empresas mineras están cambiando cada vez más hacia modelos operativos continuos para maximizar la producción y satisfacer la creciente demanda global de minerales comocobre, litio y mineral de hierro.

En las configuraciones mineras tradicionales, la productividad a menudo está limitada por limitaciones humanas, incluidos problemas relacionados con la seguridad, cambios de turno, riesgos para la salud, etc. La robótica ayuda a superar estos desafíos al permitir operaciones ininterrumpidas con niveles de rendimiento consistentes.

A medida que aumenta la demanda de materias primas y los márgenes se vuelven cada vez más competitivos, las empresas mineras enfrentan una mayor presión para producir más con menos recursos, lo que convierte las soluciones robóticas de alta productividad en una necesidad estratégica.

- Por ejemplo, en 2024, Sandvik adquirió Universal Field Robots, con sede en Australia, para ampliar la interoperabilidad de su plataforma AutoMine. La adquisición mejora la integración de diversos sistemas robóticos en las flotas mineras.

RESTRICCIONES DEL MERCADO

Largos plazos de entrega enProceso de fundición a la cera perdida y alto volumen de entornos de fabricación para limitar el crecimiento del mercado

El proceso de microfusión requiere mucho tiempo debido a su flujo de trabajo de producción secuencial y de múltiples etapas. Las industrias que requieren una respuesta rápida o una producción en masa a menudo consideran que la fundición a la cera perdida es menos adecuada en comparación con alternativas más rápidas. Como resultado, los largos plazos de entrega actúan como una barrera importante, particularmente en entornos de fabricación de alto volumen y en los que el tiempo es urgente.

OPORTUNIDADES DE MERCADO

Los sistemas predictivos y autooptimizados impulsados por IA tienen como objetivo acelerar el crecimiento del mercado

La aparición de sistemas predictivos y autooptimizados impulsados por IA actúa como una importante oportunidad de mercado para el crecimiento del mercado de robótica minera, a medida que las empresas buscan avanzar hacia operaciones inteligentes y basadas en datos. Tradicionalequipo de mineríaopera con instrucciones predefinidas, mientras que los sistemas habilitados para IA pueden analizar datos en tiempo real, predecir fallas y optimizar el rendimiento de forma autónoma, lo que genera ganancias sustanciales de eficiencia.

La integración de la IA con gemelos digitales y plataformas de análisis avanzado permite a las empresas mineras simular operaciones, probar escenarios y optimizar la planificación minera antes de la ejecución. Esto crea nuevas fuentes de ingresos para los proveedores de tecnología que ofrecen software, análisis y soluciones de inteligencia artificial como servicio.

DESAFÍOS DEL MERCADO

Las brechas en la fuerza laboral y las habilidades de conocimiento actuarán como desafíos del mercado

Las funciones mineras tradicionales se centran en gran medida en el manejo humano de equipos, mientras que la minería robótica requiere experiencia en áreas como inteligencia artificial, aprendizaje automático, integración de sensores y operaciones remotas. La brecha de conocimientos y habilidades entre la fuerza laboral tradicional podría plantear una brecha entre las capacidades de la fuerza laboral existente y las habilidades necesarias para operar y mantener sistemas autónomos.

Análisis de segmentación

Por tipo de equipo

Los sistemas de transporte autónomos toman la delantera en el mercado debido a su amplia aplicación a gran escala

Según el tipo de equipo, el mercado se divide en sistemas de transporte autónomos, sistemas robóticos de perforación, robots de carga, transporte y descarga (LHD), excavadoras robóticas, robots de minería subterránea y otros.

Los sistemas de transporte autónomos dominarán la cuota de mercado de la robótica minera en 2025 y también dominarán los ingresos del mercado debido a su implementación a gran escala en operaciones de minería a cielo abierto, particularmente en minas de mineral de hierro, cobre y carbón. Estos sistemas implican bienes de capital de alto valor, como camiones de transporte autónomos integrados con tecnología avanzada. software de gestión de flotas,aumentando significativamente su contribución a los ingresos. A medida que las empresas mineras priorizan cada vez más la seguridad y la optimización de costos, AHS sigue siendo el segmento de mayor generación de ingresos en el mercado.

Se proyecta que los robots de minería subterránea experimentarán la tasa de crecimiento más alta, alrededor del 16,5%, debido a las crecientes preocupaciones de seguridad y la complejidad de los entornos subterráneos. Estos robots están diseñados para operar en condiciones peligrosas, como espacios confinados, terrenos inestables y zonas de baja visibilidad, donde la intervención humana plantea riesgos importantes. Los avances tecnológicos en inteligencia artificial, LiDAR y navegación autónoma y la mejora de la infraestructura de comunicaciones respaldarán el control y la transmisión de datos en tiempo real.

Por modo de operación

La robótica semiautónoma lidera el mercado debido a suMenor inversión inicial y uso en entornos mineros complejos y variables

Según el modo de funcionamiento, el mercado se segmenta en totalmente autónomo, semiautónomo y controlado remotamente.

Los sistemas semiautónomos dominan el mercado porque logran un equilibrio entre la automatización y el control humano. Estos sistemas permiten a los operadores supervisar e intervenir cuando sea necesario, haciéndolos más prácticos para entornos mineros complejos y variables. Requieren una menor inversión inicial en comparación con las soluciones totalmente autónomas, lo que permite una adopción más fácil en operaciones mineras de mediana y gran escala. Además, muchas empresas mineras prefieren un enfoque de automatización por fases, donde los sistemas semiautónomos actúan como un paso de transición hacia la autonomía total.

Se espera que los sistemas totalmente autónomos experimenten la tasa de crecimiento más alta de alrededor del 15,3% debido a la creciente demanda de intervención humana cero en entornos mineros peligrosos. Estos sistemas funcionan de forma independiente utilizando IA avanzada, sensores yanálisis en tiempo real, mejorando significativamente la seguridad y la productividad. La creciente escasez de mano de obra y las crecientes presiones de costos están acelerando el cambio hacia la automatización completa.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La necesidad de un manejo de materiales continuo y de gran volumen hace que el manejo de materiales sea la aplicación líder

Según la aplicación, el mercado se segmenta en perforación y voladura, manejo de materiales, excavación y carga, operaciones mineras subterráneas, exploración y topografía, inspección y monitoreo, y otros.

El manejo de materiales domina el mercado debido a su amplia aplicación en operaciones mineras tanto de superficie como subterráneas. Actividades como el acarreo, el transporte y el movimiento de minerales son continuos y de gran volumen, lo que los hace ideales para la automatización a través de sistemas robóticos como camiones autónomos y soluciones de transporte. Estas operaciones impactan directamente la productividad y la eficiencia de costos, impulsando fuertes inversiones por parte de las empresas mineras.

Se espera que las operaciones mineras subterráneas experimenten la tasa de crecimiento más alta de alrededor del 17,1% debido al creciente enfoque en la seguridad y la eficiencia operativa en entornos peligrosos. La robótica se utiliza cada vez más para perforar, transportar y navegar en entornos subterráneos confinados y de alto riesgo, lo que reduce la exposición humana. La creciente demanda de minerales críticos y una extracción de mineral más profunda está acelerando aún más la automatización en las minas subterráneas.

Perspectivas regionales del mercado de robótica minera

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Mining Robotics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado debido a la adopción temprana de la automatización, la inteligencia artificial y los sistemas de transporte autónomos, particularmente en EE. UU. y Canadá. La gran minería tiene presupuestos de capital sólidos, lo que permite el despliegue de flotas de robots y modernizaciones de alto costo. La región se beneficia de una infraestructura digital avanzada, una fuerte presencia de OEM y ecosistemas de tecnología minera establecidos. Las regulaciones de seguridad y las presiones de los costos laborales aceleran aún más la adopción de la automatización. Además, la alta penetración de los sistemas autónomos de perforación, transporte y monitoreo contribuye al dominio de los ingresos. La demanda de modernización de las flotas existentes también es significativa.

Mercado de robótica minera de EE. UU.

Estados Unidos domina debido al liderazgo tecnológico en inteligencia artificial, robótica y sistemas autónomos. Las grandes empresas mineras están implementando cada vez más camiones de transporte y sistemas de perforación autónomos para mejorar la productividad. Los altos salarios y la escasez de mano de obra crean una fuerte justificación económica para la automatización. El apoyo gubernamental a minerales críticos está acelerando la inversión en tecnologías mineras avanzadas.

Europa

El mercado europeo está impulsado por mandatos de sostenibilidad y estrictas regulaciones ambientales, particularmente en los países nórdicos. La región se centra principalmente en la minería subterránea electrificada y autónoma, y las empresas invierten en soluciones robóticas de cero emisiones. Si bien la actividad minera es menor en comparación con otras regiones, Europa lidera la innovación tecnológica y los despliegues piloto. Los OEM y los proveedores de tecnología enfatizan la minería de precisión, las operaciones remotas ygemelos digitales.

Mercado de robótica minera del Reino Unido

El mercado del Reino Unido en 2026 alcanzará un valor de 500 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos del mercado mundial.

Mercado de robótica minera de Alemania

El mercado alemán alcanzará los 0,07 mil millones de dólares en 2026, lo que equivale a alrededor del 3,9% de las ventas globales.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento debido a las operaciones mineras a gran escala en China, Australia e India. Australia es un líder mundial en operaciones mineras totalmente autónomas, particularmente en imineral de ron,mientras que China está invirtiendo rápidamente en iniciativas de minería inteligente impulsadas por IA. La región se beneficia de la alta demanda de productos básicos y de la creciente presión para mejorar la eficiencia y la seguridad en entornos peligrosos. Los gobiernos están promoviendo activamente la minería inteligente y la transformación digital, acelerando la adopción de la robótica. La menor penetración actual en comparación con América del Norte crea un fuerte margen de crecimiento.

Mercado de robótica minera de la India

El mercado indio, en 2026, estará valorado en 130 millones de dólares, lo que representará aproximadamente el 7,3% del mercado mundial.

Mercado de robótica minera de China

Se prevé que el mercado de China seguirá siendo dominante en la región de Asia Pacífico en 2026, con ingresos que alcanzarán los 180 millones de dólares, lo que representa aproximadamente el 10,6% de las ventas globales.

Mercado de robótica minera de la ASEAN

El mercado de la ASEAN en 2026 alcanzará un valor de 0,04 mil millones de dólares, lo que representa aproximadamente el 2,2% de los ingresos.

Sudamerica

América del Sur, liderada por Chile, Perú y Brasil, es un centro minero clave para el cobre,litioy mineral de hierro. La región está adoptando gradualmente la robótica minera para mejorar la eficiencia operativa y la seguridad de los trabajadores, particularmente en grandes minas a cielo abierto. Chile está a la vanguardia, con fuertes inversiones en transporte autónomo y centros de operación remota.

Las empresas mineras están invirtiendo en robótica para mejorar la eficiencia en operaciones remotas y a gran altitud. La creciente demanda mundial de minerales de transición energética está acelerando la modernización. La adopción está respaldada por asociaciones con fabricantes de equipos originales y proveedores de tecnología globales. Sin embargo, la adopción está moderada por restricciones de gasto de capital, limitaciones de infraestructura y variabilidad regulatoria. Las empresas mineras globales que operan en la región son impulsoras clave del despliegue de tecnología.

Mercado brasileño de robótica minera

El mercado brasileño alcanzará los 0,09 mil millones de dólares en 2026, lo que representa aproximadamente el 5,1% del mercado mundial.

Medio Oriente y África

La región de Medio Oriente y África, aunque se encuentra en una fase temprana de adopción, muestra un fuerte potencial a largo plazo. África alberga vastas reservas minerales, pero la adopción de la robótica es limitada debido a sus deficiencias en infraestructura y limitaciones de capital. Sin embargo, Sudáfrica está adoptando cada vez más la automatización en las operaciones mineras profundas para mejorar la seguridad. En Medio Oriente, las estrategias de diversificación minera están impulsando la inversión en tecnologías mineras modernas y automatizadas. Las empresas mineras internacionales están introduciendo la robótica en grandes proyectos, especialmente para monitoreo remoto y operaciones semiautónomas.

Mercado de robótica minera del CCG

El mercado del CCG alcanzará los 400 millones de dólares en 2026, lo que representa aproximadamente el 2,4% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos e integración de tecnología para impulsar la penetración de mercado de los actores clave

Los actores clave en el mercado de la robótica minera están adoptando una estrategia múltiple centrada en la ampliación de la automatización, la integración de tecnología y asociaciones de ecosistemas para obtener una ventaja competitiva. Una estrategia principal es el desarrollo y comercialización de sistemas mineros totalmente autónomos, incluidos el transporte, la perforación y la carga, yendo más allá de proyectos piloto a implementaciones a gran escala. Las empresas están invirtiendo fuertemente en IA,aprendizaje automáticoy visión por computadora para mejorar la toma de decisiones en tiempo real, el mantenimiento predictivo y la eficiencia operativa. Las asociaciones estratégicas con empresas mineras son fundamentales, ya que permiten el desarrollo conjunto y una validación in situ más rápida de soluciones robóticas.

- Por ejemplo, en 2025, MineSense implementó sensores montados en palas que permitieron la clasificación de minerales en tiempo real. El sistema integra robótica e inteligencia artificial para mejorar la recuperación de mineral y reducir el desperdicio. Ofrece ahorros de costos mensurables y ganancias de eficiencia en la minería del cobre.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE ROBÓTICA MINERA PERFILADAS

- Caterpillar Inc. (EE.UU.)

- Komatsu Ltd.(Japón)

- Maquinaria de construcción Hitachi Co., Ltd.(Japón)

- ABB Ltda.(Suecia)

- Hexágono AB (Suecia)

- Soluciones autónomas Inc.(A NOSOTROS.)

- Epiroc AB (Suecia)

- Sandvik AB (Suecia)

- Robótica construida (EE. UU.)

- Atlas Copco (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Schneider Electric está implementando plataformas EcoStruxure, que combinan inteligencia artificial, IoT y robótica para operaciones mineras. El sistema optimiza el uso de energía y automatiza la toma de decisiones en flotas de robots.

- Mayo de 2025:Hexagon está mejorando los sistemas robóticos de seguridad y planificación minera utilizando automatización y monitoreo basado en radar. La solución integra la robótica con análisis en tiempo real para mejorar la seguridad y la productividad de los trabajadores.

- Abril de 2025:Epiroc está avanzando en equipos de perforación autónomos con GPS de precisión ysensor-sistemas de control basados en. Estos taladros robóticos mejoran la precisión de la extracción de mineral y reducen la intervención manual.

- Febrero de 2025:Caterpillar continúa expandiendo sus sistemas de gestión de flotas y transporte autónomo MineStar a nivel mundial. La plataforma integra inteligencia artificial, sensores y robótica para la toma de decisiones en tiempo real.

- Marzo de 2024:Sandvik adquirió Universal Field Robots, con sede en Australia, para ampliar la interoperabilidad de su plataforma AutoMine. La adquisición mejora la integración de diversos sistemas robóticos en las flotas mineras.

COBERTURA DEL INFORME

El análisis del mercado global de robótica minera incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de equipo, modo de operación, por aplicación y región |

| Por tipo de equipo |

|

| Por modo de operación |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.510 millones de dólares en 2025 y se prevé que alcance los 5.080 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 460 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,5% durante el período previsto.

Por tipo de equipo, el sistema de transporte autónomo domina los ingresos del mercado.

Creciente demanda de operaciones continuas y de alta productividad para acelerar el crecimiento del mercado.

Caterpillar Inc., Sandvik AB y Komatsu Ltd. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados