Tamaño del mercado de cera Montan, participación y análisis de la industria, por aplicación (procesamiento de polímeros, abrillantadores, recubrimientos, tintas de impresión y papel carbón, procesamiento de caucho y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE CERA DE MONTAÑA Y PERSPECTIVAS FUTURAS

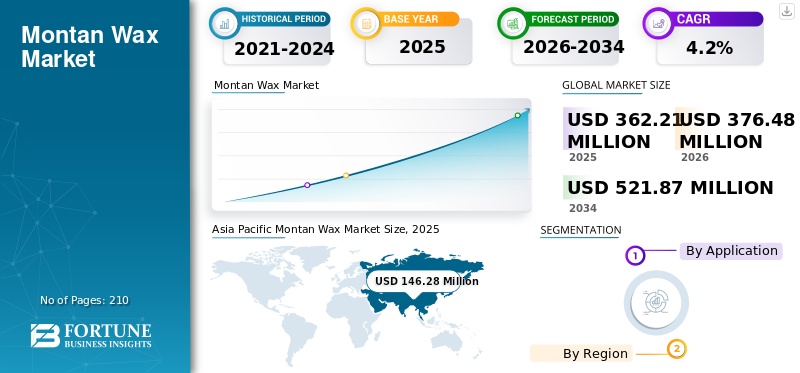

El tamaño del mercado mundial de cera montana se valoró en 362,21 millones de dólares en 2025. Se prevé que el mercado crezca de 376,48 millones de dólares en 2026 a 521,87 millones de dólares en 2034 a una tasa compuesta anual del 4,2% durante el período previsto. Asia Pacífico dominó el mercado de la cera montana con una cuota de mercado del 40,38% en 2025.

La cera montana es una cera dura de alto peso molecular, de origen fósil, extraída principalmente del lignito (lignito). Se compone predominantemente de ácidos grasos de cadena larga, ésteres y alcoholes, y es valorado por su alto punto de fusión, dureza, mejora del brillo y excelentes propiedades de lubricación. Después del refinado y la modificación química, se utiliza ampliamente como aditivo de rendimiento en el procesamiento de PVC, revestimientos, ceras pulidoras, tintas y aplicaciones de caucho. El principal impulsor de la demanda del mercado es su papel fundamental como lubricante interno y externo en la fabricación de PVC rígido, particularmente para tuberías y perfiles utilizados en la construcción y el desarrollo de infraestructura a nivel mundial. ROMONTA Group, Clariant, Völpker Spezialprodukte GmbH y Nanjing Tianshi New Material Technologies Co., Ltd. son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CERA DE MONTAÑA

- Tamaño del mercado 2025: 362,21 millones de dólares

- Tamaño del mercado 2026: 376,48 millones de dólares

- Tamaño del mercado previsto para 2034: 521,87 millones de dólares

- CAGR: 4,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de la cera montana con una participación del 40,38% en 2025.

- Se prevé que el segmento de procesamiento de polímeros mantenga la cuota de mercado dominante durante el período de previsión.

- Se prevé que el segmento de recubrimientos crezca a una tasa compuesta anual del 4,4% durante el período previsto.

América del norte

El crecimiento del mercado de América del Norte está respaldado principalmente por proyectos de renovación de infraestructura y una demanda sostenida de tubos rígidos de PVC.

Europa

Europa mantuvo una demanda estable, impulsada por sus industrias establecidas de fabricación y revestimientos de PVC.

Asia Pacífico

Asia Pacífico dominó el mercado con una participación del 40,38% en 2025, respaldada por una fuerte demanda de procesamiento de polímeros en China e India.

A NOSOTROS.

El mercado alcanzó aproximadamente 46,88 millones de dólares en 2025, lo que representa alrededor del 12,9% de las ventas globales.

Japón

El mercado alcanzó aproximadamente 18,51 millones de dólares en 2025, lo que representa alrededor del 5,1% de las ventas globales.

Leer más

TENDENCIAS DEL MERCADO DE CERA DE MONTAÑA

El cambio hacia aditivos de alto rendimiento acelera la adopción de derivados especiales de cera Montan

Una tendencia importante del mercado es la creciente demanda de derivados de cera montana micronizados y modificados diseñados para recubrimientos, ingenieríaplásticay aplicaciones especializadas. Los usuarios finales buscan cada vez más una mayor resistencia al rayado, control del brillo y eficiencia del procesamiento, lo que impulsa el desarrollo de grados esterificados y oxidados. Los recubrimientos especiales y las formulaciones poliméricas avanzadas requieren aditivos consistentes y de alta pureza, lo que posiciona favorablemente la cera refinada hecha de montan. Esta tendencia respalda la innovación de productos con valor agregado en lugar del puro crecimiento del volumen. A medida que los fabricantes se centran en el rendimiento y la diferenciación de las formulaciones, los productos de cera a base de derivados fabricados con montan están ganando importancia dentro de las aplicaciones industriales de alto margen a nivel mundial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la infraestructura impulsa la demanda de PVC impulsando el crecimiento estructural en el consumo de productos

El principal motor de crecimiento del mercado a nivel mundial es su papel esencial como lubricante y coadyuvante de procesamiento en la fabricación de PVC rígido. El rápido desarrollo de infraestructura en Asia Pacífico, Medio Oriente y partes de América Latina está aumentando la demanda de tuberías, perfiles y materiales de construcción de PVC. Dicha cera mejora el flujo de fusión, el acabado superficial y la estabilidad dimensional en el procesamiento de PVC, lo que dificulta su sustitución en aplicaciones de alto rendimiento. A medida que los gobiernos dan prioridad a la urbanización, la gestión del agua y los proyectos de vivienda, la producción de PVC aumenta en consecuencia, creando una demanda de productos de referencia constante en todas las economías industriales, lo que impulsa las montañas.mercado de ceracrecimiento en tándem.

RESTRICCIONES DEL MERCADO

Regulaciones ambientales y dependencia del lignito para limitar el crecimiento del mercado

El mercado enfrenta una restricción estructural debido a su dependencia de la minería de lignito, un recurso fósil cada vez más examinado por las políticas globales de descarbonización. Europa, el centro histórico de producción, continúa endureciendo las regulaciones ambientales que afectan las actividades mineras y de procesamiento. Los nuevos proyectos limitados de extracción de lignito y los mayores costos de cumplimiento restringen la expansión de la capacidad. Además, las preocupaciones sobre sostenibilidad de los clientes intermedios alientan la exploración de alternativas sintéticas o de base biológica. Aunque la sustitución sigue siendo técnicamente limitada en algunas aplicaciones, la presión regulatoria crea incertidumbre a largo plazo en torno al crecimiento de la oferta primaria, lo que podría limitar la expansión de la producción y aumentar la volatilidad de los costos.

OPORTUNIDADES DE MERCADO

La industrialización emergente en las regiones en desarrollo creará una demanda a largo plazo de aditivos especiales

Las regiones en desarrollo como el sudeste asiático, la India y partes de África presentan importantes oportunidades de crecimiento para el mercado. Los sectores en expansión de la construcción, el embalaje y la fabricación industrial aumentan la demanda de PVC, revestimientos y productos de caucho. A medida que estos mercados se modernizan, surgen requisitos de aditivos de mayor rendimiento, que favorecen los derivados refinados de la cera montana frente a los sustitutos de menor costo. Las crecientes capacidades de fabricación nacional también crean oportunidades para asociaciones de distribución regional y procesamiento localizado. Si bien los volúmenes actuales siguen siendo modestos en relación con los mercados maduros, la urbanización y la inversión en infraestructura proporcionan una pista de demanda constante a largo plazo para productos especializados.cera industrialaplicaciones.

DESAFÍOS DEL MERCADO

La disponibilidad limitada de depósitos y la dependencia de las importaciones aumentan la vulnerabilidad de la cadena de suministro

Un desafío crítico para la industria mundial de la cera montana es su base de materia prima geográficamente concentrada. La extracción primaria se limita a depósitos de lignito específicos, principalmente en Europa y partes de China, lo que crea limitaciones estructurales de oferta. Muchas regiones consumidoras, incluidas América del Norte, América Latina y Oriente Medio, dependen en gran medida de las importaciones. Esto expone a los compradores a la volatilidad del transporte, riesgos geopolíticos y fluctuaciones monetarias. Cualquier interrupción en las operaciones mineras o en los precios de la energía en las regiones productoras puede afectar desproporcionadamente la estabilidad del suministro global, limitando la flexibilidad del mercado y aumentando el riesgo de adquisiciones para los fabricantes intermedios.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La inversión en infraestructura acelera la producción de PVC y fortalece la demanda de lubricantes en el procesamiento de polímeros

Según la aplicación, la segmentación del mercado incluye procesamiento de polímeros, abrillantadores, recubrimientos, tintas de impresión y papel carbón, procesamiento de caucho y otros.

Se prevé que el segmento de procesamiento de polímeros mantenga la cuota de mercado dominante de cera montana durante el período de pronóstico. El principal impulsor de la demanda de cera de montaña en el procesamiento de polímeros es la expansión global sostenida de la producción de PVC rígido para aplicaciones de infraestructura, incluidas tuberías de agua, sistemas de alcantarillado, conductos de cables y perfiles de ventanas. Esta cera funciona como un lubricante interno y externo eficiente, mejorando el flujo de fusión, reduciendo la acumulación de matrices y mejorando el acabado de la superficie durante la extrusión. A medida que las economías emergentes intensifican las inversiones en infraestructura urbana y los mercados desarrollados mejoran los sistemas de agua envejecidos, la producción de PVC aumenta de manera constante, lo que aumenta directamente el consumo de rendimiento.lubricantescomo la cera montana.

El crecimiento de la demanda de recubrimientos está impulsado por los crecientes requisitos de rendimiento en recubrimientos industriales, de madera y protectores. Esta cera mejora la resistencia al rayado, las propiedades antideslizantes, la durabilidad a la abrasión y la estética de la superficie tanto en recubrimientos a base de solventes como en polvo. A medida que los usuarios finales exigen acabados más duraderos y una mayor durabilidad mecánica, particularmente en componentes automotrices, muebles y materiales de construcción, los formuladores incorporan cada vez más aditivos de cera especiales. El cambio hacia sistemas de recubrimiento de mayor valor y orientados al rendimiento respalda la expansión constante de los grados de cera refinada y micronizada a base de montana a nivel mundial.

Se prevé que el segmento de recubrimientos aumente con una tasa compuesta anual del 4,4% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE CERA DE MONTAÑA

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Montan Wax Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico fue el más grande y de más rápido crecimiento en 2025. La demanda de productos de Asia Pacífico está fuertemente impulsada por el procesamiento de polímeros, liderada por los programas de infraestructura y urbanización en expansión de China e India. Las tuberías, perfiles y láminas de PVC rígido para la gestión del agua, la vivienda y la construcción industrial crean necesidades constantes de lubricantes. Los barnices y las tintas de impresión aportan un impulso adicional, sobre todo gracias aembalajecrecimiento y expansión de la manufactura industrial. A medida que los mercados emergentes del sudeste asiático se industrializan, la demanda de aditivos de rendimiento aumenta en consecuencia. El dinámico entorno de construcción de la región hace que el procesamiento de polímeros sea el motor de crecimiento dominante para dicho consumo de cera.

Mercado de cera Montan de Japón

El tamaño del mercado de Japón alcanzó aproximadamente 18,51 millones de dólares en 2025, equivalente a alrededor del 5,1% de las ventas globales.

Mercado de cera de montaña de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de USD 61,73 millones, lo que representa aproximadamente el 17,0% de las ventas globales.

Mercado de cera montana de la India

El mercado de la India alcanzó aproximadamente 29,11 millones de dólares en 2025, equivalente a alrededor del 8,0% de las ventas globales.

América del norte

En el mercado de América del Norte, el principal impulsor de la demanda es el procesamiento de polímeros, particularmente en tubos y perfiles rígidos de PVC utilizados para la renovación de infraestructuras y la construcción residencial. Los sistemas de agua obsoletos y las inversiones en infraestructura respaldadas por el gobierno continúan respaldando la actividad constante de extrusión de PVC, donde la cera montana sirve como un lubricante interno y externo crítico. Recubrimientos ygomaEl procesamiento proporciona un apoyo secundario, especialmente en los segmentos industrial y automotriz, pero se mantiene comparativamente estable. El crecimiento es maduro y está alineado con el PIB, y el procesamiento de polímeros sigue siendo el ancla estructural del consumo regional.

Mercado de cera Montan de EE. UU.

El valor de mercado estadounidense se aproximaba a unos 46,88 millones de dólares en 2025, lo que representa aproximadamente el 12,9% de las ventas mundiales.

Europa

La demanda de productos de Europa está impulsada principalmente por el procesamiento de polímeros, respaldado por la base madura de fabricación de PVC de la región para aplicaciones industriales y de construcción. La extracción interna de Alemania también fortalece el consumo localizado. Los revestimientos representan un importante impulsor secundario, especialmente los acabados industriales y de madera de alto rendimiento que requieren resistencia a la abrasión y modificación de la superficie. Si bien el crecimiento se mantiene estable, no está impulsado por el crecimiento. Las restricciones regulatorias limitan la rápida expansión, pero la combinación de una producción establecida de PVC y formulaciones de recubrimientos avanzadas sostiene una demanda constante en las principales economías europeas.

Mercado de cera Montan del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 16,21 millones de dólares en 2025, equivalente a alrededor del 4,5% de las ventas globales.

Mercado de cera Montan de Alemania

El mercado alemán alcanzó aproximadamente 29,03 millones de dólares en 2025, lo que equivale a alrededor del 8,0% de las ventas globales.

América Latina

En América Latina, el procesamiento de polímeros es el principal impulsor de la demanda de productos, particularmente en Brasil y México, donde la infraestructura y la construcción residencial estimulantubo de PVCy producción de perfiles. Los abrillantadores contribuyen a una demanda constante, especialmente en los mercados de cuidado de superficies de cara al consumidor. Los recubrimientos también apoyan la expansión industrial, aunque a menor escala. El crecimiento sigue ligado a los ciclos económicos, pero la continua urbanización y las mejoras de la infraestructura respaldan el consumo relacionado con los polímeros. Si bien la región depende de las importaciones, la creciente actividad de la construcción sostiene un crecimiento de la demanda moderado y estructuralmente estable.

Mercado de cera montana de Brasil

El mercado de Brasil alcanzó aproximadamente 11,31 millones de dólares en 2025, equivalente a alrededor del 3,1% de las ventas globales.

Medio Oriente y África

En Medio Oriente y África, la demanda de productos está impulsada predominantemente por el procesamiento de polímeros vinculado a iniciativas de infraestructura y construcción a gran escala. Las naciones del CCG y las economías africanas en desarrollo están ampliando proyectos de agua, vivienda e industriales, aumentando la producción de PVC rígido. Los recubrimientos proporcionan un crecimiento suplementario, particularmente en acabados protectores y arquitectónicos adecuados para climas severos. Las aplicaciones de caucho e impresión siguen siendo de escala limitada. Con la diversificación industrial en marcha en varias economías, el procesamiento de polímeros continúa sirviendo como el principal catalizador de la demanda regional de productos.

Mercado de cera montana de Arabia Saudita

El mercado de Arabia Saudita alcanzó aproximadamente 6,89 millones de dólares en 2025, equivalente a alrededor del 1,9% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Oferta limitada de concentrados de depósitos de lignito, lo que fortalece el control competitivo entre unos pocos productores globales

El mercado global está moderadamente consolidado y impulsado por los recursos, con la competencia centrada en el acceso a depósitos de lignito, experiencia en refinación y capacidades de personalización de derivados. Las barreras de entrada siguen siendo altas debido a los requisitos de extracción específicos de los depósitos y a las regulaciones ambientales, particularmente en Europa. Alemania continúa sustentando la producción primaria, mientras que China ha ampliado su capacidad refinada. El mercado compite más en la consistencia del producto y el rendimiento de la aplicación que solo en el precio. Los actores clave incluyen ROMONTA Group, Clariant, Völpker Spezialprodukte GmbH y Nanjing Tianshi New Material Technologies Co., Ltd., que en conjunto controlan una parte significativa del suministro global.

LISTA DE EMPRESAS CLAVE DE CERA MONTANA PERFILADAS

- Grupo ROMANTA(Alemania)

- VÖLPKER SPEZIALPRODUKTE GMBH(Alemania)

- Clariant(Suiza)

- Yunphos (China)

- Nanjing Tianshi New Material Technologies Co., Ltd. (China)

- Jiangsu Faer cera Industry Co., Ltd.(Porcelana)

- Cera Tianshi (China)

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como perfiles de empresas líderes, tipos de productos y aplicaciones líderes del producto. Además de esto, ofrece información sobre el análisis de tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Período histórico | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Unidad | Volumen (tonelada); Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 4,2% durante 2026-2034 |

| Segmentación | Por aplicación y región |

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 362,21 millones de dólares en 2025 y se prevé que registre una valoración de 521,87 millones de dólares para 2034.

En 2025, Asia Pacífico ascendió a 146,28 millones de dólares.

Con una tasa compuesta anual del 4,2%, el mercado exhibirá un crecimiento constante durante el período previsto.

Se espera que la aplicación de procesamiento de polímeros lidere este mercado durante el período de pronóstico.

La expansión de la infraestructura impulsa la demanda de PVC, impulsando el crecimiento estructural del consumo de cera y el crecimiento del mercado.

ROMONTA Group, Clariant, Völpker Spezialprodukte GmbH y Nanjing Tianshi New Material Technologies Co., Ltd. son los principales actores que operan en el mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Un cambio hacia aditivos de alto rendimiento para acelerar la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados