Tamaño del mercado del sistema de ciberdefensa naval, participación y análisis de la industria, por soluciones/servicios (seguridad de red y comunicaciones seguras, identidad, gestión de acceso y confianza cero, y otros), por plataforma (buques navales de superficie, submarinos y plataformas submarinas, y otros), por modo de implementación (en las instalaciones, nube privada en tierra, implementación híbrida y otros), por nivel de seguridad (seguridad de tecnología de la información (TI), seguridad de tecnología operativa (OT) y otros), por Usuario final (Armadas, Ministerios de Defensa, Guard

Tamaño del mercado del sistema de ciberdefensa naval y perspectivas futuras

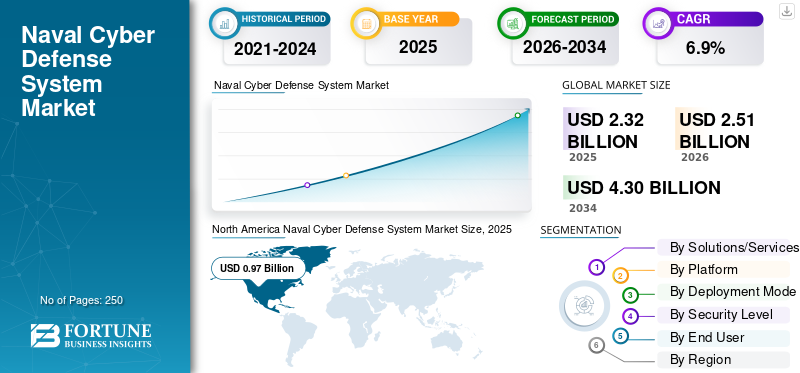

El tamaño del mercado mundial de sistemas de ciberdefensa naval se valoró en 2,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,51 mil millones de dólares en 2026 a 4,30 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,9% durante el período previsto. América del Norte dominó el mercado de sistemas de ciberdefensa naval con una cuota de mercado del 41,81% en 2025.

Los sistemas de ciberdefensa naval forman un componente crítico de las tecnologías aeroespaciales y de defensa, ya que brindan detección de amenazas en tiempo real, comunicaciones seguras y redes resistentes para aplicaciones en protección de flotas, guerra submarina, integración de defensa antimisiles y operaciones navales seguras. El mercado global en el sector aeroespacial y de defensa está en auge, impulsado por las crecientes tensiones geopolíticas, las crecientes amenazas cibernéticas a los activos marítimos y las misiones navales de próxima generación que requieren sistemas C4ISR robustos y cibernéticos.

Los principales actores industriales, incluidos Lockheed Martin Corporation (EE. UU.), Northrop Grumman Corporation (EE. UU.), General Dynamics Mission Systems (EE. UU.) y L3Harris Technologies (EE. UU.), están impulsando innovaciones como sistemas de detección de amenazas impulsados por IA, arquitecturas de confianza cero para redes a bordo y sistemas de cifrado resistentes a los cuánticos para permitir una vigilancia marítima persistente, operaciones de guerra contra la ciberguerra y constelaciones C4ISR navales resilientes en disputas digitales. ambientes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL SISTEMA DE CIBERDEFENSA NAVAL

La detección de amenazas impulsada por IA emerge como una tendencia definitoria del mercado

Los sistemas de ciberdefensa naval incorporan cada vez más tecnologías de inteligencia artificial para procesar grandes cantidades de datos de sensores y redes en tiempo real. Esto permite la identificación automatizada de anomalías, análisis predictivos de posibles ataques y una toma de decisiones más rápida en comparación con los métodos manuales tradicionales. El cambio respalda las operaciones navales centradas en la red donde las plataformas interconectadas exigen defensas resistentes contra intrusiones sofisticadas. La IA facilita el aprendizaje adaptativo de las amenazas emergentes, mejorando la resiliencia general del sistema sin retrasos en la intervención humana. La marina está integrando la IA en las operaciones marítimas para contrarrestar las crecientes amenazas cibernéticas en la guerra naval moderna, donde los adversarios explotan los sistemas interconectados para provocar interrupciones.

- Por ejemplo, en abril de 2026, la Marina de los EE. UU. anunció planes para integrarinteligencia artificialen los Centros de Operaciones Marítimas (MOC), formando un equipo humano-máquina para la predicción del adversario en tiempo real y las recomendaciones del comandante. Los MOC, fundamentales para el comando multidominio, ahora funcionan como plataformas de combate activas que mejoran la guerra de información, incluidas las defensas cibernéticas, la guerra electrónica, la criptología y la inteligencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La intensificación de las amenazas cibernéticas a los activos navales está impulsando el crecimiento del mercado

Las crecientes amenazas cibernéticas a los activos navales están impulsando el crecimiento del mercado de sistemas de defensa cibernética naval a medida que las operaciones navales se vuelven cada vez más dependientes de entornos digitales interconectados que abarcan plataformas, redes de comunicaciones, sistemas de misión e infraestructura en tierra. A medida que el riesgo cibernético se expande en estos entornos interconectados, las organizaciones navales están bajo una mayor presión para fortalecer la protección de los sistemas críticos que respaldan la continuidad operativa.conciencia situacional, integridad del mando y preparación para la misión.

- Por ejemplo, en abril de 2026, la Armada de Brasil firmó un memorando de entendimiento con el grupo EDGE de los Emiratos Árabes Unidos en São Paulo para reforzar la ciberdefensa en medio de las crecientes amenazas digitales a los sistemas militares. El acuerdo se centra en la creación de una unidad de ciberdefensa dedicada, el desarrollo de herramientas de seguimiento personalizadas para redes navales y la mejora de la ciberseguridad de los buques y la tecnología operativa.

RESTRICCIONES DEL MERCADO

Procesos de adquisición complejos y desafíos de integración en sistemas navales heredados para limitar la expansión del mercado

Los largos ciclos de adquisición y los altos costos de integración siguen siendo una limitación clave para el mercado. La cibermodernización naval no suele ocurrir en entornos de software aislados; debe implementarse en flotas de misión crítica, establecimientos costeros, redes tácticas y arquitecturas IT-OT heredadas que se construyeron a lo largo de múltiples generaciones de tecnología. Esto hace que la adopción sea más lenta y costosa, ya que las actualizaciones cibernéticas deben validarse en cuanto a seguridad, interoperabilidad, resiliencia y continuidad operativa antes de una implementación más amplia. La supervisión gubernamental ha destacado repetidamente que los sistemas heredados crean desafíos de modernización al aumentar los costos y las vulnerabilidades de ciberseguridad y obstaculizan el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Ampliar la modernización de la seguridad Zero Trust y IT-OT en toda la infraestructura naval presenta oportunidades de crecimiento para el mercado

El creciente cambio hacia arquitecturas de confianza cero y una integración más estrecha entre los entornos de TI y OT presenta una gran oportunidad para el mercado. Las organizaciones navales están yendo más allá de los modelos de seguridad nacional basados en perímetros y están dando cada vez más prioridad a la verificación continua, el control de acceso centrado en la identidad y la protección resiliente de los activos digitales de misión crítica. Esta transición está creando una demanda de soluciones de ciberdefensa más avanzadas en barcos, establecimientos costeros, redes de comando e infraestructura de soporte conectada. A medida que los sistemas navales se basan cada vez más en datos y están más interconectados operativamente, la necesidad de una protección unificada en todos los entornos empresariales y operativos se vuelve más urgente.

DESAFÍOS DEL MERCADO

La complejidad de proteger entornos IT-OT navales heterogéneos y heredados como desafío clave del mercado

La complejidad de proteger entornos de TI y OT navales heredados y altamente heterogéneos sigue siendo un desafío importante para el mercado. Las organizaciones navales operan a través de una combinación de plataformas obsoletas, sistemas digitales modernos, redes de misiones, entornos de control industrial e infraestructura en tierra, muchas de las cuales no fueron diseñadas originalmente teniendo en cuenta el panorama actual de amenazas cibernéticas. Esto crea dificultades para construir arquitecturas de seguridad estandarizadas en flotas, bases y sistemas de soporte que deben permanecer continuamente disponibles y operativamente confiables. Como resultado, la cibermodernización en entornos navales a menudo se vuelve más lenta, más costosa y más exigente desde el punto de vista técnico que en entornos empresariales convencionales.

Análisis de segmentación

Por Soluciones/Servicios

Redes tácticas resilientes y protección de comunicaciones de coalición para impulsar una sólida seguridad de red y un crecimiento seguro del segmento de comunicaciones

Basado en soluciones/servicios, el mercado se divide en seguridad de red y comunicaciones seguras,identidad, gestión de accesoy confianza cero, monitoreo de seguridad, detección y respuesta, seguridad del sistema de control de plataforma/OT, protección y cifrado de datos, seguridad de endpoints, dispositivos y aplicaciones, gestión de vulnerabilidades, riesgos y cumplimiento, servicios de integración e implementación, servicios de seguridad administrados y otros.

El segmento de seguridad de redes y comunicaciones seguras lidera la cuota de mercado de sistemas de ciberdefensa naval y se espera que sea testigo de un fuerte crecimiento en el mercado. A medida que las operaciones navales dependen cada vez más de entornos de comunicaciones resilientes, protegidos y continuamente disponibles. Las fuerzas navales modernas operan a través de redes tácticas interconectadas, enlaces de datos, entornos informáticos a flote y arquitecturas de comunicación de coalición que requieren una mayor protección contra intrusiones, interrupciones y compromiso de datos.

- Por ejemplo, en febrero de 2025, Airbus Defence and Space, junto con Naval Group, recibió el contrato RIFAN etapa 3 de la Agencia Francesa de Adquisiciones de Defensa para actualizar y mantener la red de comunicaciones IP de la Armada francesa, con un valor de contrato máximo de 564,4 millones de dólares.

Se prevé que el segmento de identidad, gestión de acceso y confianza cero aumente con un crecimiento constante a largo plazo con una tasa compuesta anual del 10,0% durante el período previsto.

Por plataforma

Modernización integrada de la infraestructura digital a bordo para operaciones ciberrresilientes para impulsar el crecimiento del segmento de buques navales de superficie

Por plataforma, el mercado se segmenta en buques de superficie y submarinos, submarinos y plataformas submarinas, portaaviones y buques de cubierta grande, sistemas submarinos y de superficie no tripulados, establecimientos navales costeros y astilleros, bases e infraestructura portuaria.

El segmento de buques navales de superficie domina el mercado y se prevé que crezca de manera constante, ya que estas plataformas siguen siendo los activos operativamente centrales y más desplegados en todas las flotas navales. Los buques de superficie dependen cada vez más de redes integradas a bordo, aplicaciones de misión, sistemas de comunicaciones e infraestructura digital a nivel de plataforma, lo que hace queciberseguridadun requisito más crítico tanto en roles de combate como de apoyo. El aumento de los programas de modernización de redes tácticas y redes flotantes para redes ciberrresilientes y la disponibilidad operativa impulsan el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en diciembre de 2024, Thales entregó el primer sistema de producción en serie de drones de contramedidas contra minas a la Armada francesa en el marco del programa franco-británico MMCM, lo que marcó un hito importante en la capacidad de guerra contra minas naval autónoma y cibersegura.

Se proyecta que el segmento de sistemas submarinos y de superficie no tripulados será el segmento de más rápido crecimiento con una tasa compuesta anual del 10,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de implementación

Arquitecturas de ciberseguridad gobernadas localmente para una conectividad marítima en disputa que respalde el dominio del segmento local

Por modo de implementación, el mercado se segmenta en nube privada local, implementación híbrida e implementación táctica de borde.

Se proyecta que el segmento local tendrá la mayor participación de mercado de sistemas de ciberdefensa naval debido a la necesidad de arquitecturas de ciberseguridad controladas localmente, con misión asegurada y estrictamente gobernadas en entornos navales. Los sistemas a bordo, las redes tácticas, las instalaciones seguras y los entornos de comando sensibles a menudo operan con estrictos requisitos de latencia, disponibilidad, soberanía y resiliencia que hacen que los modelos totalmente remotos o dependientes de la nube sean menos prácticos como enfoque independiente. En entornos navales, los despliegues locales también siguen siendo importantes para garantizar la continuidad operativa en entornos donde la conectividad puede verse limitada, interrumpida o cuestionada deliberadamente.

- Por ejemplo, en noviembre de 2024, L3Harris Technologies recibió un contrato IDIQ de la Marina de los EE. UU. por un valor de hasta 999 millones de dólares para terminales MIDS JTRS, que respaldan comunicaciones Link 16 seguras y resistentes en las plataformas de los EE. UU. y de la coalición, incluidos los sistemas marítimos.

Se prevé que el segmento de implementación de borde táctico crezca con una CAGR más rápida del 10,3% durante el período previsto.

Por nivel de seguridad

Prioridades de protección de datos y redes empresariales para la preparación de la Fuerza Naval para acelerar el crecimiento del segmento de seguridad de tecnología de la información (TI)

Según el nivel de seguridad, el mercado se segmenta en seguridad de tecnología de la información (TI),seguridad de tecnología operativa (OT)y ciberdefensa integrada IT-OT.

Se espera que el segmento de seguridad de Tecnología de la Información (TI) tenga la mayor participación en el mercado a medida que las organizaciones navales continúan fortaleciendo la protección de las redes empresariales, los entornos de datos, las capas de acceso de los usuarios y los sistemas de apoyo a la misión que sustentan las operaciones diarias y la preparación de la fuerza. Además, se espera que la creciente necesidad de priorizar la defensa de la TI, los datos y las redes empresariales impulse el crecimiento del mercado.

Se espera que el segmento de ciberdefensa integrada IT-OT crezca con una tasa compuesta anual más rápida del 8,4% durante el período previsto.

Por usuario final

Imperativos de ciberdefensa de infraestructura y flotas basadas en datos para impulsar el crecimiento del segmento de las armadas

Según el usuario final, el mercado se segmenta en armadas, ministerios de defensa, guardias costeras, constructores navales e integradores de sistemas de defensa.

Se espera que el segmento de las marinas siga siendo un segmento dominante primario en el mercado, ya que las fuerzas navales siguen siendo los principales operadores de plataformas de combate interconectadas, redes de flotas, establecimientos costeros e infraestructura de apoyo a la misión. A medida que las operaciones navales se basan cada vez más en datos y se coordinan digitalmente, la ciberdefensa se está convirtiendo en un requisito esencial para proteger las comunicaciones, la ejecución de misiones, la preparación de activos y la continuidad operativa en entornos marítimos.

- Por ejemplo, en octubre de 2024, el servicio Flank Speed de la Marina de los EE. UU. anunció que había logrado las 91 actividades objetivo de confianza cero del Departamento de Defensa y 60 de las 61 actividades avanzadas, estableciendo un nuevo punto de referencia para la implementación de confianza cero en todo el Departamento de Defensa.

Se prevé que el segmento de los guardacostas surja como el de más rápido crecimiento con una tasa compuesta anual del 7,4% durante el período previsto.

Perspectiva regional del mercado del sistema de ciberdefensa naval

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Naval Cyber Defense System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado de sistemas de ciberdefensa naval en 2025 con una valoración de 970 millones de dólares, que crecerá hasta 1.040 millones de dólares en 2026. El crecimiento está impulsado por su gran base de adquisiciones de defensa, su infraestructura digital naval madura y la adopción temprana de arquitecturas de redes de flotas ciberrresilientes, de confianza cero y de nube segura. La demanda está respaldada por una inversión sostenida en la protección de los sistemas empresariales navales, las redes tácticas, los establecimientos costeros y las operaciones marítimas distribuidas contra amenazas cibernéticas cada vez más complejas.

- Por ejemplo, en octubre de 2024, la Oficina Ejecutiva del Programa de Servicios Empresariales y Digitales de la Marina de los EE. UU. anunció que Flank Speed había logrado el pleno cumplimiento de las 91 actividades de confianza cero del Departamento de Defensa y 60 de las 61 actividades avanzadas, tres años antes de la fecha límite del año fiscal 2027, al tiempo que brindaba soporte a más de 560.000 usuarios en todo el mundo.

Mercado de sistemas de ciberdefensa naval de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en alrededor de 890 millones de dólares en 2025. Se espera que Estados Unidos sea testigo de un crecimiento dentro del mercado debido a su posición dominante en el gasto naval, programas activos de modernización cibernética y una gran base instalada de infraestructura de flota, puerto, astillero y red costera. El crecimiento está impulsado por la necesidad de fortalecer las redes tácticas y empresariales, ampliar las arquitecturas de acceso seguro, mejorar la resiliencia cibernética en entornos terrestres y marítimos y modernizar los sistemas digitales heredados que respaldan la preparación para la misión.

- Por ejemplo, en marzo de 2024, el resumen presupuestario de actividades de tecnología de la información y ciberespacio del Departamento de Defensa para el año fiscal 2025 mostraba que el Departamento de la Marina tenía 1.825,1 millones de dólares en actividades ciberespaciales, dentro de una solicitud total de actividades ciberespaciales del Departamento de Defensa para el año fiscal 2025 de 14.453,2 millones de dólares.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,7% entre 2026 y 2034 y sea testigo de un crecimiento constante en el mercado debido al aumento de la inversión en defensa, requisitos de disuasión marítima más estrictos y un énfasis cada vez mayor en la resiliencia cibernética en flotas, establecimientos costeros e infraestructura de apoyo a la defensa. La demanda está respaldada por el impulso de la región para fortalecer la preparación naval, proteger los sistemas digitales y operativos y mejorar la resiliencia de las redes militares y los entornos de mando marítimo en un entorno más disputado.seguridadconfiguración.

Mercado del sistema de ciberdefensa naval del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 450 millones de dólares en 2025, lo que representa aproximadamente el 5,6% de los ingresos mundiales.

Mercado de sistemas de ciberdefensa naval de Alemania

El mercado de Alemania alcanzó aproximadamente 100 millones de dólares en 2025, lo que equivale a alrededor del 5,4% de las ventas mundiales.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento en el mercado debido a la creciente inversión en defensa, mayores requisitos de disuasión marítima y un creciente énfasis en la resiliencia cibernética en flotas, establecimientos costeros e infraestructura de apoyo a la defensa. La demanda está respaldada por el impulso de la región para fortalecer la preparación naval, proteger los sistemas digitales y operativos y mejorar la resiliencia de las redes militares y los entornos de comando marítimo en un entorno de seguridad más disputado.

- Por ejemplo, en octubre de 2024, las Fuerzas de Defensa de Australia dijeron que el Ejercicio Cyber Sentinels reunió a equipos de Cyber Command y sus homólogos de Five Eyes para defender las redes contra amenazas simuladas de alta fidelidad y fortalecer la ciberresiliencia y el entrenamiento militar.

Mercado del sistema de ciberdefensa naval de Japón

El mercado japonés estaba valorado en alrededor de 0,09 mil millones de dólares en 2025, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

Mercado de sistemas de ciberdefensa naval de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos valorados en alrededor de 2025 mil millones de dólares, lo que representa aproximadamente el 9,3% de las ventas globales.

Mercado del sistema de ciberdefensa naval de la India

El mercado indio estaba valorado en alrededor de 110 millones de dólares en 2025, lo que representa aproximadamente el 4,6% de los ingresos mundiales.

Oriente Medio

Se espera que la región de Medio Oriente sea testigo de un sólido crecimiento en el mercado debido a la creciente digitalización de la defensa, el creciente énfasis en la protección de la infraestructura marítima crítica y un mayor enfoque en la resiliencia cibernética en operaciones navales, establecimientos costeros y activos costeros estratégicos. La demanda se ve respaldada por la necesidad de la región de proteger las redes de comunicaciones, los sistemas de apoyo a las misiones y los entornos tecnológicos operativos vinculados a los puertos, las bases y las operaciones de seguridad marítima.

Mercado de sistemas de ciberdefensa naval de Arabia Saudita

El mercado de Arabia Saudita estaba valorado en alrededor de 0,06 mil millones de dólares en 2025, lo que representa aproximadamente el 2,6% de los ingresos globales.

Resto del mundo

Se espera que el resto del mundo sea testigo de un crecimiento moderado pero sostenido en el mercado debido al fortalecimiento gradual de las capacidades de seguridad marítima en América Latina y África. La demanda se ve respaldada por la necesidad de mejorar la resiliencia cibernética en la infraestructura costera naval, los entornos portuarios, las comunicaciones marítimas y los sistemas de apoyo a la defensa a medida que los países amplían la conectividad digital dentro de sus arquitecturas de seguridad.

Mercado de sistemas de ciberdefensa naval en América Latina

El mercado latinoamericano estaba valorado en alrededor de 0,04 mil millones de dólares en 2025, lo que representa aproximadamente el 1,9% de los ingresos globales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La expansión Zero Trust, la integración de arquitectura abierta y las redes de flotas ciberresilientes impulsan el liderazgo del mercado

El mercado mundial de sistemas de ciberdefensa naval se caracteriza por una estrecha coordinación entre armadas, ministerios de defensa, integradores de redes tácticas, principales principales de defensa y proveedores cibernéticos empresariales que ofrecen comunicaciones seguras, control de acceso centrado en la identidad, redes a flote ciberrresilientes, infraestructura digital en tierra y protección integrada en entornos de TI y OT. El liderazgo del mercado está siendo moldeado cada vez más por actores que pueden respaldar la implementación de confianza cero, la colaboración naval segura basada en la nube, el fortalecimiento de la red en toda la flota y las actualizaciones cibernéticas modulares en barcos, bases, astilleros y sistemas marítimos no tripulados.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE DEFENSA CIBERNAVAL PERFILADAS EN EL INFORME

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Sistemas de misión de dinámica general(A NOSOTROS.)

- L3Harris Technologies (EE. UU.)

- CACI Internacional(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- Kongsberg Defensa y Aeroespacial (Noruega)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:CACI recibió una orden de trabajo de cinco años por un valor de hasta USD 85 millones para brindar soporte técnico y de ingeniería para buques, submarinos y otros vehículos navales de la Armada de los EE. UU. en NSWC Carderock, cuyo alcance incluye apoyo para la ciberseguridad y la protección de sistemas navales críticos.

- febrero 2026: Data Link Solutions, una empresa conjunta de BAE Systems y Collins Aerospace (RTX), recibió un contrato de producción de la Marina de los EE. UU. por valor de 248 millones de dólares para entregar terminales MIDS JTRS, ampliando la conectividad Link 16 resistente a interferencias y sistemas de comunicación táctica segura para las fuerzas estadounidenses y aliadas.

- Octubre de 2025:Lockheed Martin anunció la entrega y certificación del sistema de autodefensa para buques Baseline 12, paquete de capacidad 4 (CP4) para la Marina de los EE. UU., fortaleciendo la defensa de la flota contra misiles avanzados y amenazas cibernéticas.

- marzo 2025: PEO Digital de la Marina de los EE. UU. designó formalmente a Flank Speed y Hyperion como Servicios Empresariales de TI del Departamento de la Marina para mensajería y colaboración, lo que marca un paso significativo en la estandarización de operaciones digitales seguras en toda la Marina y la Infantería de Marina.

- marzo 2025: Thales obtuvo un contrato a través de ST Engineering para proporcionar a la Armada de la República de Singapur el sistema de contramedidas contra minas Pathmaster, que la compañía describió como ciberseguro y impulsado por IA, para su implementación en unVehículo de superficie no tripulado.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de toda la segmentación del mercado del sistema de ciberdefensa naval incluida en el informe. Incluye detalles sobre la dinámica del mercado, las tendencias del mercado y el análisis regional que se espera que impulse el mercado durante el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los proveedores de los compradores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por soluciones/servicios, por plataforma, por modo de implementación, por nivel de seguridad, por usuario final y por región |

| Por Soluciones/Servicios |

|

| Por plataforma |

|

| Por modo de implementación |

|

| Por nivel de seguridad |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.320 millones de dólares en 2025 y se prevé que alcance los 4.300 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 970 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,9% durante el período previsto de 2026-2034.

Por plataforma, se espera que el segmento de buques de superficie lidere el mercado.

La escalada de amenazas cibernéticas a los activos navales impulsa la expansión del mercado.

Lockheed Martin Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), General Dynamics Mission Systems (EE.UU.) y L3Harris Technologies (EE.UU.) son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados