Tamaño del mercado de aviones de combate autónomos de próxima generación, participación y análisis de la industria, por tamaño de avión (pequeño, mediano y grande), por tipo de plataforma (avión de combate colaborativo, vehículo aéreo de combate no tripulado, portaaviones remoto, avión de ataque autónomo), por componente del sistema (software de autonomía e inteligencia artificial, comunicaciones y enlaces de datos, sensores y cargas útiles, integración de armas y sistemas de misión, y estructura de avión y sistema de propulsión), por función de combate (guerra electrónica, operaciones de señu

Tamaño del mercado de aviones de combate autónomos de próxima generación y perspectivas futuras

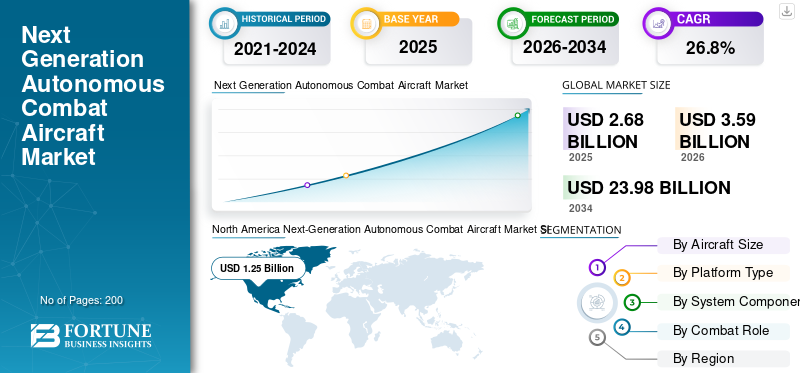

El tamaño del mercado de aviones de combate autónomos de próxima generación se valoró en 2,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,59 mil millones de dólares en 2026 a 23,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 26,8% durante el período previsto. América del Norte dominó el mercado de aviones de combate autónomos de próxima generación con una cuota de mercado del 46,64% en 2025.

El mercado representa un segmento en rápida evolución dentro de la industria aeroespacial y de defensa global, impulsado por la convergencia de la inteligencia artificial, los sistemas de sensores avanzados y las tecnologías de vuelo autónomo. Los gobiernos y los establecimientos de defensa de todo el mundo están dando cada vez más prioridad a las plataformas de combate no tripuladas y opcionalmente pilotadas para ejecutar misiones de alto riesgo y al mismo tiempo minimizar la exposición humana. El mercado abarca un amplio espectro de plataformas, desde pilotos leales y aviones de combate colaborativos hasta sistemas de ataque totalmente autónomos. La demanda de estas plataformas está impulsada por crecientes inversiones en modernización de la defensa, toma de decisiones basada en inteligencia artificial y doctrinas de equipos tripulados y no tripulados que están remodelando las estrategias modernas de combate aéreo.

Los actores clave en el mercado incluyen General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin, Kratos Defense & Security Solutions y BAE Systems. Estas empresas compiten a través de arquitecturas autónomas avanzadas impulsadas por IA, diseños sigilosos poco observables, plataformas modulares de sistema abierto, capacidades de equipo colaborativo y de compañeros leales, y sistemas integrados.fusión de sensorestecnologías. Estos están diseñados para operaciones de ataque, misiones ISR, guerra electrónica y penetración del espacio aéreo en disputa en aplicaciones de defensa y seguridad nacional.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE AVIONES DE COMBATE AUTÓNOMOS DE PRÓXIMA GENERACIÓN

Acelerar la integración de la IA y los equipos tripulados y no tripulados (MUM-T) está remodelando la aviación de combate autónoma

La tendencia más definitoria en el mercado es la rápida puesta en funcionamiento de equipos tripulados y no tripulados habilitados por IA. Las fuerzas de defensa están pasando de marcos conceptuales a contratos de adquisición activos, incorporando pilotos autónomos junto con cazas tripulados para multiplicar las fuerzas. La integración de pilotos autónomos impulsados por IA para la ejecución adaptativa de misiones y la multiplicación de fuerzas en red y el desarrollo de plataformas no tripuladas sigilosas con capacidades colaborativas poco observables en espacios aéreos en disputa está impulsando la expansión del mercado. Además, la implementación de enlaces de datos seguros de gran ancho de banda para la focalización colaborativa en tiempo real y la fusión de sensores también es una tendencia líder que está dando forma al mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes tensiones geopolíticas y los mandatos de modernización de la defensa impulsan el desarrollo del mercado

La creciente inestabilidad geopolítica y la evolución de los entornos de amenazas multidominio están impulsando el crecimiento del mercado de aviones de combate autónomos de próxima generación. En las economías emergentes se está haciendo hincapié en la modernización y se dedican considerables recursos al desarrollo del combate aéreo no tripulado. Esto se debe al aumento de los gastos militares que permite la adquisición de sistemas de drones de alta tecnología y el mantenimiento del equilibrio tecnológico con las grandes potencias. Al mismo tiempo, el aumento de la inversión gubernamental en equipos de defensa, en particular aviones militares autónomos y vehículos aéreos no tripulados (UAV), para mejorar la eficiencia operativa militar es un importante impulsor del mercado. Además, el Departamento de Defensa de EE. UU. también está solicitando fondos sustanciales para adquisiciones e investigación, desarrollo, pruebas y evaluación en los últimos años fiscales. Estos imperativos fiscales y estratégicos combinados están creando una demanda sostenida en toda la cadena de valor de los aviones de combate autónomos.

RESTRICCIONES DEL MERCADO

Los altos costos de desarrollo, la complejidad regulatoria y las restricciones de control de exportaciones limitan la expansión del mercado

A pesar de las fuertes señales de demanda, el mercado enfrenta restricciones arraigadas en la economía de programas y la gobernanza del comercio internacional. Los gastos de desarrollo aumentan rápidamente a medida que se integran computadoras de vuelo con IA, multimodalessensorsuites y la actuación redundante pueden superar los 100 millones de dólares antes de los primeros ingresos. Además, la escasez de chips y los controles de exportación han elevado los costos de la lista de materiales de aviónica, lo que pesa sobre los constructores en etapa inicial. Además, el Régimen de Control de Tecnología de Misiles (MTCR) prohíbe sistemas con un alcance superior a 300 km y una carga útil superior a 500 kg, lo que fragmenta la demanda y orienta a algunos gobiernos hacia proveedores locales. Las regulaciones estadounidenses restringen aún más el uso de componentes de origen chino, añadiendo costos de rediseño para los integradores. Estas barreras en conjunto retrasan los cronogramas de los programas internacionales y limitan el mercado de exportación al que se puede dirigir.

OPORTUNIDADES DE MERCADO

La ampliación de los programas de modernización de la defensa y la adquisición colaborativa de aviones de combate presentan un potencial de crecimiento significativo

El mercado ofrece oportunidades sustanciales vinculadas a los ciclos globales de adquisiciones de defensa y la búsqueda de plataformas asequibles y asequibles. Estados Unidos ha marcado el ritmo inicial a través de su programa Collaborative Combat Aircraft (CCA), otorgando contratos paralelos en abril de 2024 a Anduril y General Atomics que requieren más de 1.000 pilotos autónomos para 2028. Más allá de Estados Unidos, las naciones aliadas están siguiendo vías similares de desarrollo de capacidades. El MQ-28 Ghost Bat de Australia está evolucionando de demostrador a activo operativo, mientras que el Futuro Sistema Aéreo de Combate (FCAS) franco-alemán-español de Europa y el concepto de Plataforma Colaborativa Autónoma (ACP) del Reino Unido confirman que la formación de equipos tripulados y no tripulados se ha convertido en un elemento central de la planificación del poder aéreo de Nivel 1. Estos programas representan colectivamente oportunidades de adquisición de alto valor y a largo plazo para desarrolladores de plataformas, integradores de software de inteligencia artificial y proveedores de subsistemas.

DESAFÍOS DEL MERCADO

Las vulnerabilidades de la ciberseguridad, la ética de la toma de decisiones autónoma y las brechas de interoperabilidad plantean obstáculos operativos y políticos

El despliegue de aviones de combate autónomos de próxima generación se complica por una serie de desafíos técnicos, éticos y de interoperabilidad que la industria debe resolver antes de una adopción operativa generalizada. El enfoque en la integración de la guerra electrónica y la resiliencia cibernética en plataformas colaborativas de aviones de combate, y la necesidad de adoptar simulaciones de gemelos digitales para el mantenimiento predictivo y la planificación de misiones de equipos tripulados y no tripulados, subraya la complejidad de desplegar sistemas autónomos confiables en entornos disputados. Más allá de las brechas técnicas, el alto costo de integrar capacidades de próxima generación, como navegación autónoma habilitada por IA, cargas útiles EO/IR e ISR basadas en radar, sistemas de guerra electrónica, enlaces de comunicación SATCOM seguros y arquitecturas de misión modulares plug-and-play, está limitando la rápida modernización de la flota. Las cuestiones alineadas con las reglas de participación, los requisitos de presencia humana y los estándares de interoperabilidad aliados complican aún más las decisiones de adquisiciones entre los socios de la coalición.

Análisis de segmentación

Por tamaño de aeronave

La creciente demanda de misiones de vigilancia y ataque persistentes y de largo alcance está impulsando el crecimiento del segmento de aviones medianos

Según el tamaño de los aviones, el mercado se segmenta en pequeños, medianos y grandes.

El segmento mediano representó la mayor cuota de mercado de aviones de combate autónomos de próxima generación en 2025. La demanda de aviones de combate autónomos de clase media está aumentando a medida que las fuerzas armadas buscan plataformas que equilibren la capacidad de carga útil, el alcance operativo y la resistencia de la misión sin la carga de costos de los sistemas más grandes. Los aviones medianos que ocupan el espacio crítico entre los pequeños drones tácticos y las pesadas plataformas MALE son cada vez más valorados por su capacidad para transportar diversas cargas útiles de sensores y armas en incursiones extendidas. Esto los hace muy adecuados para la patrulla fronteriza, la vigilancia marítima y los ataques de precisión en entornos disputados.

Se prevé que el segmento pequeño aumente con una tasa compuesta anual del 26,9% durante el período previsto.

Por tipo de plataforma

La expansión de las doctrinas sobre equipos tripulados y no tripulados impulsa el crecimiento del segmento de aviones de combate colaborativos y pilotos leales

Según el tipo de plataforma, el mercado se segmenta en aviones de combate colaborativos/compañero leal, vehículos aéreos de combate no tripulados, portaaviones remotos, aviones de ataque autónomos y, opcionalmente, aviones de combate tripulados.

En 2025, el segmento de aviones de combate colaborativos/compañeros leales dominó el mercado global. El segmento está redefiniendo las estrategias de defensa modernas, a medida que los tomadores de decisiones en todo el mundo buscan plataformas integradas que equilibren las capacidades tripuladas y los avances autónomos. Este impulso está determinado por la innovación eninteligencia artificial, comunicaciones resilientes y fusión avanzada de sensores para abordar amenazas globales complejas y optimizar la efectividad de la fuerza. Las plataformas de pilotos leales reducen el riesgo relacionado con los aviones tripulados al tiempo que amplían exponencialmente la cobertura de la misión y la capacidad de ataque, impulsando un interés sostenido en las adquisiciones a nivel mundial.

Se prevé que el segmento de operadores remotos crezca a una tasa compuesta anual del 27,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente del sistema

Los crecientes requisitos operativos multidominio impulsan la demanda del segmento de sensores y cargas útiles

Según los componentes del sistema, el mercado se segmenta en software de autonomía e inteligencia artificial, comunicaciones y enlaces de datos, sensores y cargas útiles, sistemas de misión e integración de armas, y sistemas de propulsión y estructura de avión.

Se prevé que el segmento de sensores y cargas útiles sea testigo de una cuota de mercado dominante durante el período de previsión. El cambio hacia conceptos de pilotos leales, en los que los drones colaboran con aviones tripulados utilizando redes de inteligencia compartidas, subraya la importancia estratégica de las cargas útiles diseñadas para retransmisiones de comunicaciones, objetivos y contramedidas de guerra electrónica. Además, la integración de la IA y el aprendizaje automático está revolucionando las capacidades de carga útil, permitiendo a los drones identificar y clasificar objetos de forma autónoma, detectar amenazas y analizar flujos de datos en tiempo real. Las tendencias de miniaturización y las arquitecturas modulares están ampliando aún más la misión direccionable establecida para las cargas útiles de próxima generación.

Se proyecta que el segmento de software de autonomía e inteligencia artificial crecerá a una tasa compuesta anual alta del 27,8% durante el período previsto.

Por rol de combate

La creciente demanda de inteligencia en el campo de batalla está impulsando el crecimiento del segmento ISR y de focalización

Según el papel de combate, el mercado se segmenta en guerra electrónica, operaciones de señuelo y ataque, apoyo de combate aire-aire, SEAD/DEAD, ISR y focalización, y ataque/ataque profundo.

El segmento de ISR y focalización dominó el mercado en 2025. A medida que las plataformas autónomas se convierten en activos ISR primarios en los teatros militares, la demanda de sistemas de focalización avanzados, incluidos designadores láser, radares de apertura sintética y clasificación de objetos habilitados por IA, continúa intensificándose en todos los principales programas de defensa.

Además, se prevé que el segmento de guerra electrónica crezca a una tasa compuesta anual del 28,0% durante el período de estudio.

Perspectivas regionales del mercado de aviones de combate autónomos de próxima generación

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 930 millones de dólares, y también mantuvo la participación líder en 2025, con ingresos de 1,250 millones de dólares. Esto está impulsado por programas estadounidenses a gran escala, como el plan colaborativo de adquisición de aviones de combate y la sólida inversión del Pentágono en sistemas autónomos habilitados para IA, que sostienen la posición dominante de la región en el mercado global.

Mercado de aviones de combate autónomos de próxima generación de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.540 millones de dólares en 2026, lo que representa aproximadamente el 26,7% de CAGR del período previsto. Estados Unidos ocupa el primer lugar a nivel mundial en vehículos aéreos autónomos debido a sus sólidos programas de modernización de la defensa, la adopción de drones basados en inteligencia artificial y los principales fabricantes de equipos originales aeroespaciales, incluidos Boeing, Lockheed Martin y Northrop Grumman, que mantienen un liderazgo de mercado inigualable.

Europa

Se estima que Europa alcanzará los 880 millones de dólares en 2026 y asegurará la posición de segunda región más grande del mercado. Se estima que el mercado europeo crecerá a un ritmo significativo debido a la creciente demanda del sector militar de operaciones de combate y aplicaciones de vigilancia, con actores clave como BAE Systems impulsando el crecimiento en toda la región. Los programas FCAS y Tempest fortalecen aún más el impulso regional.

Mercado de aviones de combate autónomos de próxima generación del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 220 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 27,4 % del período previsto. El Ministerio de Defensa del Reino Unido asignó una cifra récord de 403,5 millones de dólares en junio de 2025 para reforzarzumbidosuministro, y está avanzando en su concepto de Plataforma Colaborativa Autónoma, reforzando el compromiso del Reino Unido con las capacidades de combate autónomas de próxima generación.

Mercado alemán de aviones de combate autónomos de próxima generación

Se prevé que el mercado de Alemania alcance aproximadamente 180 millones de dólares en 2026. Alemania es un actor clave en el programa FCAS junto con Francia y España, canalizando las inversiones del Fondo Europeo de Defensa hacia plataformas de combate autónomas de próxima generación y sistemas antidrones como parte de una integración más amplia de la defensa de la UE.

Asia Pacífico

Se prevé que Asia Pacífico registre una CAGR del 27,6% durante el período previsto, que es la más alta entre todas las regiones, y alcance una valoración de 790 millones de dólares estadounidenses para 2026. La expansión del mercado de Asia Pacífico refleja la rápida modernización de las fuerzas en China, India y Corea del Sur, lo que lo convierte en el mercado regional de más rápido crecimiento a nivel mundial.

Mercado de aviones de combate autónomos de próxima generación de China

Se proyecta que el mercado de China será uno de los más grandes de Asia Pacífico, con ingresos estimados en alrededor de USD 350 millones en 2026. China está desarrollando agresivamente aviones de combate autónomos autóctonos, incluidos UCAV furtivos y prototipos de pilotos leales, respaldados por programas de defensa dirigidos por el Estado y una base industrial aeroespacial nacional en rápida expansión que impulsa la competencia regional.

Mercado japonés de aviones de combate autónomos de próxima generación

La cuota de mercado de Japón en 2026 se estima en alrededor de 150 millones de dólares, lo que representa aproximadamente el 28,7% de la CAGR durante el período previsto. El mercado de Japón está moldeado por la necesidad de mejorar las capacidades de respuesta, la conciencia situacional y la seguridad de las comunicaciones en un panorama de seguridad regional en rápida evolución, impulsando la inversión en aviones de combate autónomos junto con programas de interoperabilidad aliados.

Mercado de aviones de combate autónomos de próxima generación de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 120 millones de dólares. En la India, la demanda de sistemas militares de próxima generación está impulsada por una creciente necesidad de mejorar la preparación para la defensa y reducir la dependencia de sistemas extranjeros, con un creciente presupuesto de defensa que acelera el desarrollo y la adquisición de aviones autónomos locales.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones experimenten un crecimiento moderado durante el período previsto. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 190 millones de dólares y 0,07 mil millones de dólares en 2026. Los mercados emergentes de Medio Oriente, América Latina y África están invirtiendo cada vez más en plataformas de combate autónomas para operaciones fronterizas.seguridady contraterrorismo, con Baykar Technologies de Turquía sirviendo como un motor clave de exportación a las naciones en desarrollo.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque en las plataformas Leal Wingman, la autonomía habilitada por IA y la masa de combate asequible por parte de los actores clave impulsa la competencia en el mercado

El mercado de aviones de combate autónomos de próxima generación está siendo fortalecido por actores clave que están trasladando el poder aéreo del dominio de plataformas tripuladas a formaciones de combate conectadas en red, autónomas y accesibles. Empresas como General Atomics, Anduril Industries, Boeing, Lockheed Martin, Northrop Grumman, Kratos, BAE Systems, Airbus Defence and Space, Dassault Aviation y Baykar Technologies se están centrando en aviones de combate colaborativos, sistemas de pilotos leales, software de misiones autónomas, cargas útiles de arquitectura abierta, enlaces de datos seguros, paquetes de guerra electrónica y equipos tripulados y no tripulados. General Atomics y Anduril están desarrollando prototipos de CCA estadounidenses a través de pruebas de vuelo YFQ-42A y YFQ-44A, mientras que el MQ-28 Ghost Bat de Boeing se posiciona como un multiplicador de fuerza autónomo para aviones tripulados. Airbus está fortaleciendo el futuro ecosistema aéreo de combate de Europa a través de transportistas remotos FCAS y la integración de la nube de combate, mientras que Kratos y Lockheed Martin están impulsando conceptos CCA asequibles y con capacidad de supervivencia, como Valkyrie y Vectis. Estas estrategias están acelerando el crecimiento del mercado al reducir el riesgo de los pilotos, ampliar la masa de combate, mejorar la flexibilidad de la misión y permitir un despliegue más rápido de aviones autónomos en el espacio aéreo en disputa.

LISTA DE EMPRESAS CLAVE DE AVIONES DE COMBATE AUTÓNOMOS DE PRÓXIMA GENERACIÓN PERFILADAS

- Sistemas Aeronáuticos de Atómica General(A NOSOTROS.)

- Industrias Anduril(A NOSOTROS.)

- boeing(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Lockheed Martín(A NOSOTROS.)

- Soluciones de seguridad y defensa de Kratos(A NOSOTROS.)

- BAE Systems (Reino Unido)

- Airbus Defence and Space (Europa)

- Dassault Aviation (Francia)

- Baykar Technologies (Türkiye)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Shield AI y Collins Aerospace fueron confirmados como contratistas de los "cerebros" autónomos de la misión de IA que se adaptarán a los prototipos, y las pruebas están en curso.

- Septiembre de 2025:Boeing y la Real Fuerza Aérea Australiana completaron pruebas de vuelo con dos drones MQ-28A controlados por un E-7A Wedgetail, preparándose para un disparo de arma aire-aire.

- Julio de 2025:General Atomics se asoció con su filial alemana, GA-ATS, para desarrollar un "CCA europeo" basado en la plataforma YFQ-42A para las necesidades de defensa europeas.

- Marzo de 2025:La USAF adjudicó a Boeing un contrato para el caza tripulado F-47, que sirve como núcleo del "sistema de sistemas", al mando de CCA autónomos.

- Abril de 2024:La USAF seleccionó a Anduril y General Atomics para avanzar al diseño detallado y construir aviones de prueba representativos de la producción.

COBERTURA DEL INFORME

Este informe de investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria marítima. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 26,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño de aeronave, por tipo de plataforma, por componente del sistema, por función de combate y región |

| Por tamaño de aeronave |

|

| Por tipo de plataforma |

|

| Por componente del sistema |

|

| Por rol de combate |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.680 millones de dólares en 2025 y se prevé que alcance los 23.980 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 1.250 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 26,8% durante el período previsto de 2026-2034.

Por tamaño de avión, se espera que el segmento mediano domine el mercado.

Las crecientes tensiones geopolíticas y los mandatos de modernización de la defensa impulsan el crecimiento del mercado.

General Atomics Aeronautical Systems, Anduril Industries, Boeing, Northrop Grumman, Lockheed Martin y Kratos Defence & Security Solutions son algunos de los actores importantes en el mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados