Tamaño del mercado de gestión de quirófanos, participación y análisis de la industria, por componente (software y servicios), por implementación (local, basada en la nube e híbrida), por flujo de trabajo (preoperatorio, intraoperatorio y posoperatorio), por tipo (gestión de información de anestesia, gestión y comunicación de datos, gestión de programación de quirófano, gestión de suministros de quirófano, gestión del rendimiento y otros), por usuario final (hospitales y ASC, centros quirúrgicos especializados y otros), y Pronóstico Regional, 2026-2034

Gestión de quirófanos Tamaño del mercado Perspectivas futuras

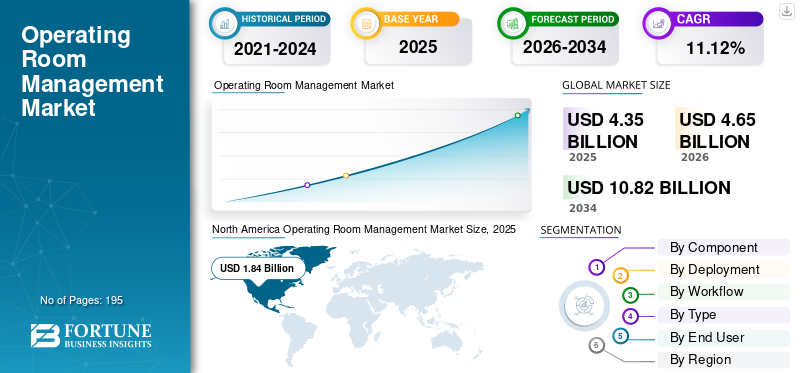

El tamaño del mercado mundial de gestión de quirófanos se valoró en 4,35 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,65 mil millones de dólares en 2026 a 10,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,12% durante el período previsto.América del Norte dominó el mercado mundial de gestión de quirófanos con una cuota de mercado del 42,3% en 2025.

La gestión del quirófano (OR) se refiere a la planificación, coordinación y control diario necesarios para operar los quirófanos quirúrgicos de manera eficiente, segura y a tiempo. Este mercado está experimentando un fuerte crecimiento debido a cronogramas más predecibles, menos cancelaciones/retrasos, mejores resultados para los pacientes y una mayor utilización del quirófano, junto con otros factores.

El mercado comprende varios actores clave de la industria, como Oracle, Epic Systems Corporation y Surgical Information Systems. Estas empresas se están centrando en ofertas de productos innovadores para mantener su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de gestión de quirófanos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 4.350 millones de dólares

- Tamaño del mercado en 2026: 4.650 millones de dólares

- Tamaño del mercado previsto para 2034: 10,82 mil millones de dólares

- CAGR: 11,12% de 2026 a 2034

- América del Norte dominó el mercado mundial de gestión de quirófanos con una participación del 42,3% en 2025.

- Se prevé que el segmento local represente el 57,3% del mercado en 2026.

- Se prevé que el segmento intraoperatorio represente el 45,8% del mercado en 2026.

América del norte

La región lideró el mercado en 2025, impulsada por tecnologías avanzadas de quirófano y el aumento de los volúmenes quirúrgicos.

Europa

Se espera que Europa crezca debido a la digitalización de la atención sanitaria, las inversiones en infraestructura hospitalaria y la demanda de soluciones de gestión del flujo de trabajo.

Asia Pacífico

Se espera que Asia Pacífico crezca con fuerza, impulsado por la expansión de la infraestructura sanitaria y el aumento de los procedimientos quirúrgicos.

A NOSOTROS.

La demanda de optimización del flujo de trabajo, eficiencia del quirófano y plataformas avanzadas de gestión quirúrgica está impulsando el crecimiento del mercado.

Japón

La digitalización de la atención médica, el aumento de los volúmenes quirúrgicos y los esfuerzos para mejorar la eficiencia de los quirófanos están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE GESTIÓN DE QUIRÓFANO

Cambio hacia la nube y la implementación híbridaes una tendencia destacada observada en el mercado

El cambio hacia la implementación híbrida y en la nube es una tendencia destacada en el mercado de gestión de quirófanos. Esta tendencia se puede atribuir a la creciente demanda por parte de los hospitales de implementaciones más rápidas, escalamiento multisitio más sencillo y análisis de acceso remoto sin reemplazar por completo los sistemas perioperativos locales de misión crítica. Debido a esto, muchos proveedores están adoptando un modelo híbrido, manteniendo los flujos de trabajo perioperativos/EHR centrales en las instalaciones mientras trasladan las capas de optimización, coordinación y análisis a la nube para mejorar la agilidad y la resiliencia operativa. Este enfoque también admite actualizaciones continuas, una integración más sencilla a través de API y una incorporación más rápida de nuevas instalaciones o centros quirúrgicos. Al mismo tiempo, las implementaciones en la nube ayudan a los líderes operativos a acceder a paneles de control en tiempo real desde cualquier lugar y a estandarizar los flujos de trabajo en todas las redes, algo fundamental cuando la dotación de personal y la capacidad de quirófano son escasas, respaldando así el crecimiento general del mercado global de gestión de quirófanos.

- Por ejemplo, en junio de 2025, LeanTaaS presentó iQueue para clínicas quirúrgicas, posicionándola como una plataforma de coordinación quirúrgica de extremo a extremo basada en la nube e impulsada por inteligencia artificial, integrada con iQueue para quirófanos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente necesidad de mejorar los KPI de eficiencia del quirófano está impulsando el crecimiento del mercado

La creciente necesidad de mejorar los KPI de eficiencia del quirófano, especialmente los inicios a tiempo en el primer caso, el tiempo de rotación de la sala, la utilización de bloques y la respuesta de los instrumentos, es un factor clave del crecimiento del mercado global de gestión de quirófanos. Incluso una mejora modesta del rendimiento puede traducirse en una mayor capacidad quirúrgica, menos cancelaciones y una mejor protección de los márgenes. Como resultado, los hospitales tratan cada vez más el quirófano como un sistema de producción controlado, lo que genera inversiones en herramientas de gestión del quirófano que estandarizan la gestión, reducen los retrasos y brindan a los equipos visibilidad en tiempo real de los cuellos de botella. Por tanto, todos estos factores están impulsando la demanda de soluciones de gestión de quirófanos.

- Por ejemplo, en mayo de 2025, Qventus informó resultados mensurables vinculados a KPI de su solución de utilización de quirófano/crecimiento quirúrgico.

RESTRICCIONES DEL MERCADO

Altos costos iniciales de implementación para obstaculizar el crecimiento del mercado

Los altos costos iniciales de implementación son una importante limitación para el crecimiento del mercado de gestión de quirófanos. Los hospitales a menudo requieren inversiones en el rediseño del flujo de trabajo, el desarrollo de interfaces,migración de datos, capacitación y soporte de puesta en marcha, todo lo cual agrega costos de inversión sustanciales. Estos costos son especialmente onerosos para los sistemas de salud con múltiples sitios, donde la estandarización de los procesos perioperatorios en todas las instalaciones aumenta la intensidad de la consultoría y la gestión del cambio. Las limitaciones de capital pueden retrasar las decisiones de adquisición, empujar a los proveedores hacia implementaciones graduales o limitar la adopción solo a los módulos con mayor retorno de la inversión. Además, los altos costos iniciales también aumentan el riesgo de períodos de recuperación más prolongados si los volúmenes quirúrgicos fluctúan o la escasez de personal impide obtener ganancias totales en la utilización.

- Por ejemplo, según un artículo publicado en septiembre de 2024, Northwell Health planeó un cambio de EHR de Epic que se espera cueste alrededor de 1.200 millones de dólares, lo que destaca los altos costos iniciales.

OPORTUNIDADES DE MERCADO

Adopción creciente de IA/análisis para la optimización de la capacidad y el tiempo de bloqueo para ofrecer oportunidades de crecimiento del mercado

La creciente adopción de IA y análisis avanzados para la capacidad de quirófano, la predicción de la duración de los casos y la optimización del tiempo de bloqueo representa una importante oportunidad de mercado. Los hospitales y los ASC están bajo presión para crear capacidad sin agregar quirófanos ni personal, mediante la optimización basada en datos. Los modelos de IA pueden pronosticar la duración de los casos, los inicios tardíos, los retrasos en la rotación y los bloques infrautilizados, lo que permite a los líderes perioperativos reasignar el tiempo de manera proactiva, suavizar los cronogramas y reducir las cancelaciones. Esta evolución amplía la propuesta de valor de las soluciones de gestión de QR desde la programación básica hasta las recomendaciones prescriptivas, lo que aumenta la disposición a pagar e impulsa las ventas adicionales de módulos de optimización. También abre oportunidades para que los proveedores introduzcan compañeros de equipo de IA/automatización que coordinen tareas en la preparación preoperatoria, los ajustes de quirófano intradía y el flujo posoperatorio.

- Por ejemplo, en mayo de 2025, Qventus lanzó nuevos compañeros de equipo de IA e informó resultados de retorno de la inversión (ROI) para su solución de crecimiento quirúrgico, junto con múltiples adquisiciones de clientes y expansiones de plataforma.

DESAFÍOS DEL MERCADO

Preocupaciones sobre la seguridad de los datos y la privacidad del pacientePlantean un desafío crítico para el crecimiento del mercado

Las preocupaciones sobre la seguridad de los datos y la privacidad del paciente siguen siendo un desafío importante en este mercado de gestión de quirófanos, ya que estos sistemas manejan datos confidenciales de pacientes y procedimientos. A medida que los hospitales avanzan hacia modelos híbridos/de nube y flujos de datos multisitio, deben cumplir estrictos requisitos de privacidad y seguridad, lo que puede ralentizar las adquisiciones, prolongar la diligencia debida de los proveedores y aumentar el costo total. Además, también existe el riesgo de ransomware enTI sanitariasistemas que afecten a los sistemas operativos y riesgos para la seguridad del paciente, incluidas las cancelaciones.

- Por ejemplo, según un artículo publicado en enero de 2025, Change Healthcare fue testigo de un ciberataque que afectó a unos 190 millones de personas y provocó perturbaciones generalizadas.

Análisis de segmentación

Por componente

Número creciente de implementaciones para impulsar el crecimiento segmentario

Según los componentes, el mercado se divide en software y servicios.

Se espera que el segmento de software tenga la mayor cuota de mercado mundial de gestión de quirófanos. El dominio se puede atribuir al creciente número de implementaciones, al aumento de los ingresos por licencias y suscripciones y a los avances tecnológicos en los productos. Además, los lanzamientos de nuevos productos por parte de los actores operativos también tienen como objetivo impulsar la generación de ingresos segmentarios.

- Por ejemplo, en enero de 2025, LiveData introdujo el software PeriOp Manager en 88 hospitales de Asuntos de Veteranos en los EE. UU.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 9,39% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La alta demanda de hospitales y ASC impulsó el crecimiento del segmento local

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

El segmento local dominó el mercado global en 2025. Los factores clave que respaldan el dominio del segmento incluyen la alta demanda de hospitales y ASC, las ventajas que ofrecen estas soluciones, como un tiempo de actividad muy alto, baja latencia y rendimiento determinista, entre otros. Se espera que el segmento tenga una participación del 57,3% en 2026.

Se prevé que el segmento basado en la nube aumente con una tasa compuesta anual del 13,67% durante el período previsto.

Por flujo de trabajo

IntraoperatorioSegmento dominado por su capacidad para respaldar la seguridad del paciente

Según el flujo de trabajo, el mercado se divide en preoperatorio, intraoperatorio y posoperatorio.

El segmento intraoperatorio capturó la mayor participación del mercado global en 2025. El dominio de este segmento se debe principalmente al hecho de que el intraoperatorio es la fase más crítica en términos de tiempo y de cumplimiento más intensivo, lo que requiere coordinación en tiempo real entre cirujanos, equipos de anestesia y enfermería. Los hospitales dan prioridad a las soluciones intraoperatorias, ya que respaldan directamente los protocolos de seguridad del paciente, la documentación de anestesia y enfermería, la captura de datos de dispositivos, la captura de uso de medicamentos/implantes y la visibilidad inmediata del progreso del caso, todo lo cual es esencial para la gestión clínica y la integridad de la facturación. Además, los sistemas intraoperativos están profundamente integrados en las plataformas perioperativas centrales y en los ecosistemas de dispositivos interoperables, lo que genera altos costos de conmutación y una fuerte demanda recurrente de software. Además, se espera que el segmento tenga una participación del 45,8% en 2026.

- Por ejemplo, en octubre de 2025, Provation anunció una nueva versión de Provation iPro AIMS con flujos de trabajo optimizados y automatización inteligente.

Se prevé que el segmento preoperativo aumente con una tasa compuesta anual del 12,21% durante el período previsto.

Por tipo

Mayor enfoque en el retorno de la inversión medible para impulsar el crecimiento del segmento de gestión del desempeño

Según el tipo, el mercado se divide en gestión de información de anestesia, gestión y comunicación de datos, gestión de programación de quirófanos, gestión de suministros de quirófanos, gestión del rendimiento y otros.

Se espera que el segmento de gestión del rendimiento represente la mayor cuota de mercado mundial de gestión de quirófanos. El dominio está impulsado por el creciente enfoque de los hospitales en el retorno de la inversión medible, la mejora en la utilización, los inicios a tiempo, el tiempo de rotación, las cancelaciones y la productividad del personal. Además, se espera que el segmento tenga una participación del 27,2% en 2026.

- Por ejemplo, iQueue para quirófanos de LeanTaaS es una de las soluciones líderes para la gestión del rendimiento.

Se prevé que el segmento de gestión de programación de quirófanos aumente con una tasa compuesta anual del 12,58% durante el período previsto.

Por usuario final

Hospitales y ASC Segmento dominado debido a procedimientos quirúrgicos superioresVolúmenes

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros quirúrgicos especializados y otros.

El segmento de hospitales y ASC capturó la posición dominante en el mercado global. Estos entornos tienen la mayor cantidad de quirófanos, volúmenes de procedimientos quirúrgicos y complejidad perioperatoria, lo que resulta en una mayor demanda de soluciones de gestión de quirófanos por parte de ellos. Además, su mayor escala también da como resultado implementaciones en toda la empresa en múltiples salas y sitios, lo que aumenta las tasas de adopción y el tamaño de los contratos en comparación con otros. Además, se espera que el segmento tenga una participación del 83,5% en 2026.

Se proyecta que el segmento de centros quirúrgicos especializados crecerá a una tasa compuesta anual del 14,97% durante el período de estudio.

Perspectivas regionales del mercado de gestión de quirófanos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Operating Room Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte capturó la posición dominante en 2024, con una generación de ingresos de 1.730 millones de dólares, y también mantuvo su dominio en 2025, con 1.840 millones de dólares. El dominio regional está respaldado por la infraestructura sanitaria avanzada de la región y la alta adopción de salud digitalsoluciones en la región. En particular, Estados Unidos se beneficia de hospitales bien equipados y de una infraestructura desarrollada para la integración de estas soluciones, lo que respalda el crecimiento del mercado del país.

Mercado de gestión de quirófanos de EE. UU.

El mercado estadounidense capturó la mayor participación del mercado norteamericano y se espera que alcance aproximadamente 1.810 millones de dólares en 2026, lo que representa alrededor del 39,0% del mercado mundial.

Europa

Se prevé que Europa será testigo de una tasa compuesta anual del 10,77% en los próximos años. Se prevé que la región se convierta en la segunda más alta entre todas las regiones. La región alcanzaría una valoración de 1,24 mil millones de dólares para 2026. El crecimiento del mercado está impulsado por crecientes iniciativas de modernización hospitalaria y un número creciente de inversiones gubernamentales en atención médica.

Mercado de gestión de quirófanos del Reino Unido

Se estima que el mercado de gestión de quirófanos del Reino Unido en 2026 ascenderá a unos 280 millones de dólares, lo que representa aproximadamente el 6,0 % de los ingresos mundiales.

Mercado de gestión de quirófanos de Alemania

Se prevé que el mercado de gestión de quirófanos de Alemania alcance aproximadamente 250 millones de dólares en 2026, lo que equivale a alrededor del 5,5 % de las ventas mundiales.

Asia Pacífico

Se prevé que la región de Asia Pacífico estará valorada en 1.090 millones de dólares en 2026 y asegurará la posición de la tercera región más grande en la industria mundial de gestión de quirófanos. La ampliación de las redes hospitalarias y el aumento del gasto sanitario han impulsado en gran medida el crecimiento del mercado.

Mercado de gestión de quirófanos de Japón

Se estima que el mercado japonés de gestión de quirófanos en 2026 ascenderá a unos 330 millones de dólares, lo que representa aproximadamente el 7,0 % de los ingresos mundiales.

Mercado de gestión de quirófanos de China

Se prevé que el mercado de gestión de quirófanos de China alcance unos ingresos de alrededor de 200 millones de dólares en 2026, lo que representa aproximadamente el 4,3 % de las ventas mundiales.

Mercado de gestión de quirófanos de la India

Se estima que el mercado de gestión de quirófanos de la India en 2026 ascenderá a unos 190 millones de dólares, lo que representa aproximadamente el 4,2 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África serían testigos de una tasa de crecimiento más lenta en este mercado. Se prevé que el mercado de América Latina alcance una valoración de 210 millones de dólares en 2026. El aumento de las inversiones en TI para el cuidado de la salud en la región, especialmente en los países del Golfo, junto con las crecientes iniciativas para la infraestructura de salud digital, está impulsando el crecimiento del mercado.

Mercado de gestión de quirófanos de Arabia Saudita

Se prevé que el mercado de gestión de quirófanos en Arabia Saudita alcance alrededor de 0,05 mil millones de dólares en 2026, lo que representa aproximadamente el 1,5% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Crecientes iniciativas estratégicas de empresas líderes para fortalecer su posición en el mercado

El mercado global de gestión de quirófanos tiene una estructura semiconsolidada. Empresas líderes como Oracle, Epic Systems Corporation y Surgical Information Systems representan las acciones dominantes en el mercado global. Estos actores están adoptando diversas iniciativas estratégicas, como lanzamientos de nuevos productos, asociaciones y colaboraciones, entre otras, para mantener sus posiciones en el mercado.

Otros actores clave en el mercado de gestión de quirófanos incluyen LeanTaas, Getinge AB y otros. Durante el período de previsión, estas empresas se centran en ofrecer soluciones innovadoras y colaboraciones con los usuarios finales para ganar cuota de mercado.

LISTA DE EMPRESAS CLAVE DE GESTIÓN DE QUIRÓFANO PERFILADAS

- Epic Systems Corporation (EE. UU.)

- Oráculo (Estados Unidos)

- Sistemas de información quirúrgica(A NOSOTROS.)

- Harris Computer Corporation (Picis Clinical Solutions, Inc.) (EE.UU.)

- LeanTaaS(A NOSOTROS.)

- Getinge AB(Suecia)

- Industrias Medline, LP. (A NOSOTROS.)

- Censo (EE.UU.)

- Qventus (Estados Unidos)

- NEXO AG.(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Provation Software, Inc. lanzó un Provation iPro AIMS actualizado centrado en modernizar la documentación de anestesia con flujos de trabajo optimizados y automatización.

- Agosto de 2025:Epic Systems Corporation anunció próximas mejoras centradas en el quirófano, incluida la programación directa del quirófano y la información sobre la gestión de bloques.

- Diciembre de 2024:KARL STORZ Estados Unidos presentó Pathway.AI, una nueva herramienta impulsada por ArtisightHospital inteligentePlataforma en EE.UU.

- Octubre de 2024:Oracle Health anunció actualizaciones significativas de Oracle Health Data Intelligence, enfatizando el análisis habilitado para la nube/IA en las redes de atención médica.

- Septiembre de 2024:Provation y MEDITECH se unieron al Programa de Alianza MEDITECH para mejorar la interoperabilidad y agilizar la documentación de anestesia.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2019-2024 |

| Índice de crecimiento | CAGR del 11,12% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por componente

Por implementación

Por flujo de trabajo

Por tipo

Por usuario final

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.350 millones de dólares en 2025 y se prevé que alcance los 10.820 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.840 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,12% durante el período previsto (2026-2034).

Por componentes, se espera que el segmento de software lidere el mercado.

El cambio hacia la implementación híbrida y en la nube es el factor clave que impulsa el mercado.

Oracle, Surgical Information Systems y Epic Systems Corporation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.