Tamaño del mercado de materiales de diodos orgánicos emisores de luz (OLED), participación y análisis de la industria, por tipo (sustratos, encapsulación, ánodo, cátodo, capa emisiva (EML), capa de transporte de electrones (ETL), capa de inyección de orificios (HIL) y otros, por aplicación (pantalla e iluminación) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

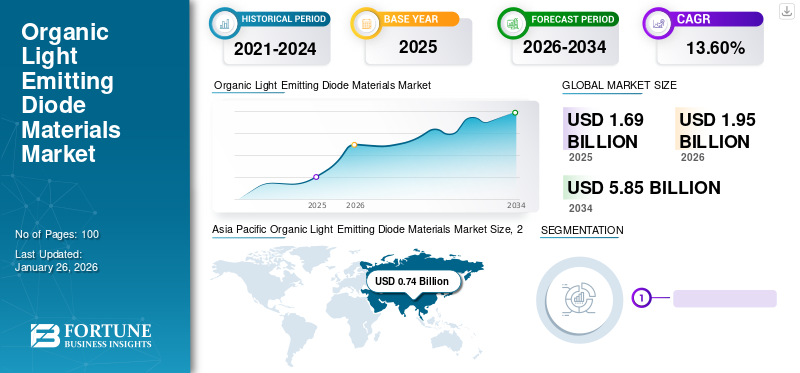

El tamaño del mercado mundial de materiales de diodos orgánicos emisores de luz se valoró en 1,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,95 mil millones de dólares en 2026 a 5,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,60% durante el período previsto. Asia Pacífico dominó el mercado de materiales de diodos emisores de luz orgánicos con una cuota de mercado del 43,00% en 2025.

Los diodos emisores de luz orgánicos (OLED) están compuestos de carbono orgánico y bloques de construcción a base de polímeros. A diferencia de otros tipos de pantallas, los diodos tienen moléculas pequeñas que funcionan por separado como pantallas individuales con una potencia mínima de hasta 2-10 voltios. En la producción de estos OLED se utilizan materiales como sustratos, encapsulación, ánodo, cátodo y capa de transporte de electrones (ETL) en combinación con la tecnología de impresión de polímeros. Esta tecnología combinada ayuda a pequeñas moléculas OLED a emitir luz azul, verde y blanca sin ninguna fuente de iluminación.

Eldiodo emisor de luz orgánicoLa pantalla ofrece una calidad de imagen mejorada, alto brillo, una amplia gama de colores y una frecuencia de actualización de píxeles más rápida que la pantalla de diodo emisor de luz (LED) y de cristal líquido (LCD). Además, los materiales ofrecen libertad a los fabricantes de exhibidores para desarrollar diseños de exhibidores plegables, flexibles y transparentes. Por lo tanto, la demanda del producto para aplicaciones de uso final como visualización e iluminación ha aumentado drásticamente en los últimos años. Por lo tanto, todos estos factores están ayudando a aumentar la cuota de mercado de materiales orgánicos de diodos emisores de luz en el mercado mundial de la electrónica.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE MATERIALES DE DIODOS EMISORES DE LUZ ORGÁNICOS (OLED)

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.680 millones de dólares

- Tamaño del mercado en 2026: 1.950 millones de dólares

- Tamaño del mercado previsto para 2034: 5.850 millones de dólares

- CAGR: 13,60% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico lideró en 2025 con una participación del 43,00%, pasando de 740 millones de dólares en 2025 a 860 millones de dólares en 2026, impulsada por la demanda de productos electrónicos, pantallas y fabricación de dispositivos flexibles.

- Por tipo: Los sustratos dominaron debido a su amplio uso en la fabricación de pantallas, seguidos de los materiales de ánodo y encapsulación.

- Por aplicación: el segmento de pantallas tuvo la mayor participación, respaldado por la adopción en las industrias automotriz, electrónica de consumo y aeroespacial; Se espera que el segmento de iluminación crezca con la demanda de infraestructura verde.

Aspectos destacados clave del país:

- China, Japón, Corea del Sur: Líderes en fabricación de iluminación y pantallas OLED con una fuerte inversión en I+D.

- Estados Unidos: Alta adopción en electrónica premium, infoentretenimiento automotriz y sistemas de iluminación avanzados.

- Alemania, Francia y Reino Unido: uso creciente en pantallas de automóviles y electrónica de consumo de alta gama.

- India, Sudeste Asiático: El aumento de la fabricación de teléfonos inteligentes y dispositivos portátiles impulsa la demanda.

Tendencias del mercado de materiales de diodos orgánicos emisores de luz

La utilización de materiales OLED en pantallas avanzadas es la tendencia emergente en el mercado

Los materiales OLED se utilizan ampliamente en pantallas de alto rendimiento, como monitores, televisores, dispositivos portátiles, dispositivos de TI y pantallas pequeñas. Estos materiales son ideales para la producción de pantallas curvas y flexibles. Esto ha aumentado la preferencia por las pantallas OLED por parte de los fabricantes, lo que ha generado nuevas oportunidades en la industria electrónica. Además, los materiales se pueden utilizar para producir pantallas OLED transparentes y portátiles. Se espera que estas pantallas se utilicen en superficies no planas, dispositivos móviles y parches o tatuajes en la piel. Por ejemplo, en 2019, Samsung lanzó su primer dispositivo móvil con pantalla plegable con la especificación de pantallas AMOLED dinámicas HDR10+120Hz. Por tanto, la utilización de materiales OLED en tecnología avanzada y futurista creará una oportunidad sin explotar. Por lo tanto, todos estos factores están conduciendo al crecimiento del mercado de materiales orgánicos para diodos emisores de luz en todo el mundo.

- Asia Pacífico fue testigo de un crecimiento del mercado de materiales de diodos emisores de luz orgánicos de 540 millones de dólares en 2023 a 630 millones de dólares en 2024.

A pesar del diseño flexible, la naturaleza plegable y enrollable de los materiales, el material consume muy menos cantidad de voltaje. La pantalla OLED puede funcionar con un voltaje mínimo de 2,4 V a 10 V. Por lo tanto, las empresas de uso final utilizan estos materiales para fabricar pantallas avanzadas. Por ejemplo, en 2019, LG lanzó su primer televisor OLED enrollado. El televisor permitía el consumo de contenidos en tres opciones de visualización con diferentes ángulos de balanceo. Estas tecnologías emergentes han aumentado la demanda de productos de la industria electrónica.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de materiales orgánicos de diodos emisores de luz

La creciente demanda de la industria electrónica debido a las propiedades energéticamente eficientes del producto para impulsar el crecimiento del mercado

En los últimos años, la industria electrónica ha crecido drásticamente debido al aumento de la población mundial. Después de la pandemia, la demanda de teléfonos móviles y televisores ha aumentado drásticamente. Los consumidores han comenzado a comprar bienes, alimentos y dispositivos electrónicos en línea. Además, el gobierno emitió nuevas políticas educativas para que las instituciones brinden educación en línea. Todas estas actividades han creado una gran oportunidad para los fabricantes de móviles y televisores. Así, el drástico aumento de la demanda de móviles y televisores ha impulsado el consumo de materiales OLED.

Además, estos materiales ofrecen un diseño flexible simple y ultrafino que puede funcionar en un amplio rango de temperaturas. Además, estos materiales se utilizan para producir paneles de luz con eficacias de 85 lm/W y CRI >90 que pueden durar hasta 30.000 – 50.000 ciclos antes de que disminuya la eficiencia de emisión de luz. Estos factores impulsarán el crecimiento del mercado de materiales de diodos emisores de luz orgánicos durante el período de pronóstico.

FACTORES RESTRICTIVOS

El aumento del costo de fabricación de los productos finales debido al alto costo de capital inicial puede obstaculizar el crecimiento del mercado

Los OLED son uno de los costosos materiales de visualización que aumentan el coste final de los productos finales. A pesar del alto coste de fabricación, la pantalla fabricada con materiales de diodos emisores de luz orgánicos requiere un alto coste de mantenimiento en caso de daño accidental. Además, el establecimiento de la nueva planta de pantallas OLED requiere una gran inversión debido a la maquinaria y el software necesarios para producir la pantalla plegable y enrollable. Se prevé que todos estos factores obstaculicen la expansión del mercado.

Análisis de segmentación del mercado de materiales de diodos emisores de luz orgánicos

Análisis por tipo

El segmento de sustratos mantuvo una participación dominante en el mercado debido a su uso en pantallas

Según el tipo, el mercado de materiales orgánicos para diodos emisores de luz se clasifica en sustratos, encapsulación, ánodo, cátodo, capa emisiva (EML), capa de transporte de electrones (ETL), capa de inyección de orificios (HIL) y otros.

Se espera que el segmento de sustratos sea el mercado más grande con una participación del 25,13% en 2026. El crecimiento del segmento está asociado con su uso dominante en la fabricación de pantallas. Además, los materiales de sustrato comoplástico, láminas de metal y vidrio están ampliamente disponibles en múltiples variedades. Un aumento en la demanda de pantallas de la industria electrónica está impulsando el crecimiento del segmento.

Se prevé que el segmento de ánodos crezca a una tasa compuesta anual considerable durante el período objeto de examen. El consumo del ánodo en la pantalla OLED permite la emisión de luz generada en la pantalla, convirtiéndolo en un material imprescindible. Por tanto, su uso esencial en la fabricación de displays está impulsando el importante crecimiento del segmento.

El crecimiento de los segmentos de encapsulación, cátodo, capa emisiva (EML), capa de transporte de electrones (ETL), capa de inyección de huecos (HIL) y otros está asociado con su uso en pantallas OLED avanzadas, como la pantalla plegada y la pantalla enrollada. Estos materiales ofrecen enormes beneficios a la pantalla cuando se combinan con películas de plástico o vidrio, ya que aumentan la eficiencia del color y la hacen energéticamente eficiente. Por lo tanto, se prevé que todos estos factores impulsen el crecimiento de estos segmentos, impulsando aún más el crecimiento del mercado.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de pantallas tendrá una participación importante debido a su amplia utilización en diversas industrias de uso final

En términos de aplicación, este mercado se divide en visualización e iluminación.

Se proyecta que el segmento de pantallas ocupará la mayor parte del mercado de materiales orgánicos de diodos emisores de luz, con una participación del 97,95% en 2026. El crecimiento está asociado con el aumento de la demanda de pantallas inteligentes de industrias de uso final como la automotriz, la electrónica y la aeroespacial. Estas industrias de uso final requieren una versión altamente integrada de la pantalla táctil que pueda conectarse fácilmente al sistema de automatización.

Además, las pantallas fabricadas con materiales OLED admiten contenido de vídeo de alta resolución, como 4K y 8K, con interactividad multitáctil de ultra alto rendimiento. Por lo tanto, se espera que todas estas ventajas y la utilización de la tecnología de visualización impulsen este mercado.

Se espera que el segmento de iluminación crezca significativamente durante el período de pronóstico. El aumento de las actividades de infraestructura verde ha aumentado la demanda de soluciones de iluminación energéticamente eficientes. La luz OLED requiere una pequeña cantidad de voltaje para funcionar. Por lo tanto, se prevé un aumento en las actividades de infraestructura para impulsar el crecimiento del segmento.

ANÁLISIS REGIONAL

Por regiones, el mercado de materiales orgánicos para diodos emisores de luz está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Organic Light Emitting Diode Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de Asia Pacífico ascendió a 740 millones de dólares, lo que representa el 43,00% de la demanda mundial, y se prevé que crezca a 860 millones de dólares en 2026. La región tiene la mayor población del mundo, lo que la convierte en el mayor consumidor del mercado. Los países de la región, como India y China, son las economías de más rápido crecimiento. Por lo tanto, la industria electrónica está creciendo rápidamente en la región, lo que resulta en una alta demanda de productos electrónicos de consumo comoelectrodomésticos, teléfonos móviles, televisores, dispositivos portátiles, monitores y pantallas enormes. Los materiales orgánicos de diodos emisores de luz se utilizan ampliamente en estos productos para ofrecer imágenes de alta calidad con el mínimo consumo de energía. Por lo tanto, se prevé que todas estas actividades impulsen el mercado en la región. China es el país líder en la región debido a la presencia de varios fabricantes de productos electrónicos. Se prevé que el mercado de Japón alcance los 0,07 mil millones de dólares para 2026, el mercado de China alcance los 460 millones de dólares para 2026 y el mercado de la India alcance los 180 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa aportó aproximadamente 410 millones de dólares al mercado mundial en 2025, lo que representa una participación del 24,00 %, y se espera que alcance los 460 millones de dólares en 2026. El mercado en Europa está impulsado por la fuerte presencia de la industria automotriz. La región cuenta con actores clave como Volkswagen AG, Stellantis NV y Mercedes Benz. Estas empresas clave utilizan pantallas OLED de alta calidad en sus coches. Este consumo de pantalla en el automóvil aumenta la demanda de materiales orgánicos para diodos emisores de luz. Por lo tanto, se prevé que la fuerte presencia de la industria del automóvil en la región impulse el mercado en Europa durante el período previsto. Se prevé que el mercado del Reino Unido alcance los 0,08 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,21 mil millones de dólares para 2026.

América del norte

El crecimiento del mercado en América del Norte está asociado con la creciente preferencia de los consumidores hacia los dispositivos y vehículos eléctricos. La demanda de productos está aumentando en América Latina, particularmente en industrias como la electrónica de consumo de países como Brasil, México y Argentina, debido a la rápida industrialización. Se prevé que el mercado estadounidense alcance los 310 millones de dólares en 2026.

Medio Oriente y África y América Latina

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 100 millones de dólares en 2025, lo que representa una participación del 6,00%, y se espera que alcance los 110 millones de dólares en 2026. Se espera que Oriente Medio y África muestren un crecimiento significativo impulsado por Arabia Saudita debido a una mayor inversión en el desarrollo de la industria electrónica. Además, también se espera que el crecimiento de las actividades automotrices en la región impulse la demanda de materiales orgánicos para diodos emisores de luz. América Latina representó 120 millones de dólares en 2025, lo que representa el 7,00% de la industria mundial, y se espera que alcance los 140 millones de dólares en 2026.

Lista de empresas clave en el mercado Materiales de diodos orgánicos emisores de luz

Las empresas adoptan la innovación como estrategia clave para aumentar su presencia en el mercado

Los principales actores del mercado de materiales OLED son Idemitsu Kosan Co., Ltd., Toray Industries, Solus Advanced Materials, UNIVERSAL DISPLAY y Novaled GmbH. Estas empresas participan en la innovación de nuevos productos, expansión de capacidad, empresas conjuntas, adquisiciones y asociaciones para obtener una ventaja competitiva en el mercado.

Idemitsu Kosan Co., Ltd. tiene una fuerte presencia en Europa y América del Norte. La empresa está invirtiendo en investigación y desarrollo de materiales OLED. De manera similar, los otros actores clave del mercado han establecido una fuerte presencia regional, canales de distribución sólidos y ofertas de productos variadas.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Idemitsu Kosan Co., Ltd. (Japón)

- Industrias Toray (Japón)

- Materiales Avanzados Solus(Corea del Sur)

- PANTALLA UNIVERSAL (EE. UU.)

- Novaled GmbH(Alemania)

- Dupont(A NOSOTROS.)

- MATERIALES LT (Corea del Sur)

- DUSKAN NEOLUX (Corea del Sur)

- SAMSUNG SDI (Corea del Sur)

- JiLin OLED Material Tech Co., Ltd (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto 2023 –Idemitsu Kosan Co., Ltd. anunció que la empresa había logrado un alto rendimiento en diodos emisores de luz orgánicos azules con un nuevo sistema de emisión de luz. Se espera que este logro cree nuevas oportunidades comerciales para la empresa a partir de los usos finales.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis de mercado detallado y se centra en aspectos cruciales, como los principales actores, tipos y aplicaciones del mercado. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Este informe incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.680 millones de dólares en 2025 y se prevé que alcance los 5.850 millones de dólares en 2034.

Al crecer a una tasa compuesta anual del 13,60%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034)

Por tipo, el segmento de sustratos mantuvo una cuota de mercado líder en 2025.

La creciente demanda de productos de la industria electrónica debido a las propiedades de eficiencia energética es un factor clave que impulsa el crecimiento del mercado.

Idemitsu Kosan Co.,Ltd., Toray Industries, Solus Advanced Materials, UNIVERSAL DISPLAY y Novaled GmbH son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado global en 2025.

Se espera que la utilización de materiales OLED en las pantallas avanzadas impulse la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados