Tamaño del mercado de dispositivos ortopédicos, participación y análisis de la industria, por tipo (dispositivos de reconstrucción de articulaciones, dispositivos espinales, dispositivos para traumatismos, dispositivos ortobiológicos, dispositivos de artroscopia y otros), por usuario final (hospitales, clínicas ortopédicas, centros de cirugía ambulatoria y otros) y pronóstico regional, 2026-2034

Descripción general del tamaño del mercado de dispositivos ortopédicos

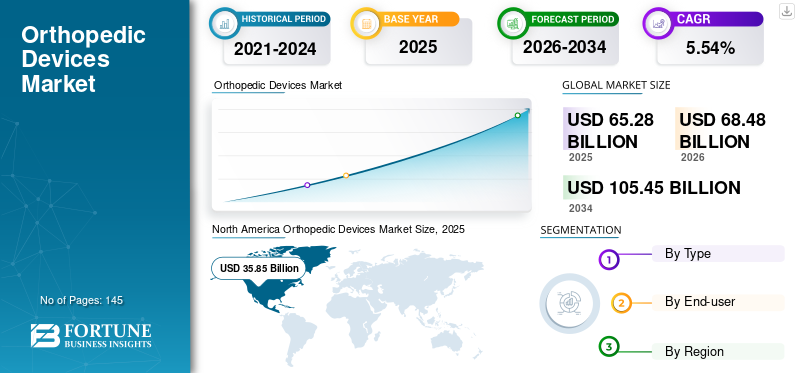

El tamaño del mercado mundial de dispositivos ortopédicos se valoró en 65,28 mil millones de dólares en 2025 y se prevé que crezca de 68,48 mil millones de dólares en 2026 a 105,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,54% durante el período previsto 2026-2034. América del Norte dominó el mercado de dispositivos ortopédicos con una cuota de mercado del 54,92% en 2025.

Los dispositivos ortopédicos están diseñados para controlar las complicaciones musculoesqueléticas de las articulaciones o los huesos. Los dispositivos ortopédicos más comunes son varillas, espaciadores, pasadores, jaulas, placas y tornillos que actúan como anclajes para mejorar y alinear los huesos fracturados. En los últimos años, los dispositivos utilizados en cirugías ortopédicas han sido testigos de varios avances tecnológicos. Algunos de ellos incluyen la impresión 3D de materiales, el uso de robótica y la integración de inteligencia artificial (IA) en la planificación del tratamiento, entre otros. Por ejemplo, según un artículo publicado en junio de 2023, los científicos crearon un innovador implante de rodilla artificial impreso en 3D. Este producto fue personalizado según las necesidades del paciente.

El crecimiento del mercado de dispositivos ortopédicos está impulsado por factores como la creciente prevalencia de la osteoporosis y las enfermedades musculoesqueléticas, los avances tecnológicos, la creciente incidencia de lesiones deportivas y traumáticas y el creciente envejecimiento de la población. Por ejemplo, según Definitive Healthcare, LLC., las quejas ortopédicas son las principales razones por las que los pacientes visitan al médico en los EE. UU. Los crecientes procedimientos quirúrgicos que utilizan varias categorías de implantes ortopédicosy se prevé que los instrumentos impulsen el crecimiento del mercado.

La pandemia de COVID-19 afectó negativamente al mercado de dispositivos ortopédicos en 2020. Cuestiones como el riesgo de transmisión de COVID-19, la falta de fuerza laboral y de personal y la disminución de los procedimientos ortopédicos obstaculizaron el crecimiento del mercado. Sin embargo, el volumen de pacientes comenzó a aumentar durante el tercer y cuarto trimestre de 2020 a medida que se relajaron las regulaciones impuestas por los gobiernos de varios países. Por lo tanto, la reanudación de los servicios tuvo un impacto positivo en la demanda del producto en 2021. Se prevé que el mercado sea testigo de perspectivas de crecimiento constante durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de dispositivos ortopédicos CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 65,28 mil millones de dólares

- Tamaño del mercado en 2026: 68,48 mil millones de dólares

- Tamaño del mercado previsto para 2034: 105.450 millones de dólares

- CAGR: 5,54% de 2026 a 2034

- América del Norte dominó el mercado de dispositivos ortopédicos con una cuota de mercado del 54,92% en 2025.

- Se prevé que el segmento de dispositivos de reconstrucción articular domine el mercado con una participación del 37,51% en 2026.

- Se espera que el segmento de hospitales lidere el mercado, contribuyendo con el 46,41% a nivel mundial en 2026.

norteamericano

El mercado de América del Norte estaba valorado en 35.850 millones de dólares en 2025, capturando el 54,92% de los ingresos globales, y se estima que alcanzará los 37.460 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 20,81% del mercado mundial, alcanzando una valoración de 13.580 millones de dólares, y se prevé que crezca hasta los 14.310 millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 10.740 millones de dólares en 2025, lo que representa el 16,45% de los ingresos totales del mercado, y se prevé que alcance los 11.350 millones de dólares en 2026.

A NOSOTROS.

El tamaño del mercado estadounidense se estima en 34,51 mil millones de dólares.

Japón

Se prevé que en 2026 Japón alcanzará los 2.770 millones de dólares.

Leer más

Tendencias del mercado de dispositivos ortopédicos

Creciente implementación de cirugía asistida por computadora, robótica e impresión 3D para aumentar el número de cirugías ortopédicas

El uso cada vez mayor de productos tecnológicamente avanzados en el espacio de la cirugía mínimamente invasiva, como la robótica y los dispositivos quirúrgicos asistidos por computadora, ha llevado a un cambio hacia las cirugías ortopédicas mínimamente invasivas. Se ha demostrado que los procedimientos mínimamente invasivos son rentables y precisos, con beneficios adicionales de recuperación rápida y reducción de las estancias hospitalarias. Además, un número cada vez mayor de empresas ortopédicas están actualizando su cartera de productos para incluir robots que ayuden a los cirujanos en procedimientos de columna, cadera y rodilla. Por ejemplo, en mayo de 2023, la FDA de EE. UU. otorgó la autorización 510(k) para el sistema robótico en miniatura TMINI fabricado por THINK Surgical, Inc. El sistema tiene como objetivo ayudar a los cirujanos ortopédicos en la cirugía de reemplazo total de rodilla. De manera similar, en octubre de 2021, Medtronic Canada ULC, una subsidiaria de Medtronic plc, lanzó el sistema Mazor X para cirugía de columna guiada por robot con el objetivo de expandirse al espacio de la cirugía de columna asistida por robot.

- América del Norte experimentó un crecimiento de 35,85 mil millones de dólares en 2025 a 37,46 mil millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos ortopédicos

Aumento de la aparición de lesiones traumáticas y trastornos ortopédicos para impulsar el crecimiento del mercado

Un rápido aumento en la incidencia de enfermedades musculoesqueléticas y lesiones ortopédicas que conducen a una movilidad limitada y un dolor físico agonizante es el factor principal que se espera que impulse la demanda del producto durante el período de pronóstico. Según un informe publicado por la Academia Estadounidense de Cirujanos Ortopédicos en 2019, alrededor de 6,8 millones de pacientes con lesiones ortopédicas necesitan atención médica cada año solo en los EE. UU. Además, se espera que un aumento sustancial en la aparición de osteoporosis (huesos frágiles), que se caracteriza por el debilitamiento físico de los tejidos óseos y una baja relación entre densidad ósea y masa, impulse la demanda de dispositivos quirúrgicos ortopédicos en los próximos años. Por ejemplo, según datos publicados por Bone Health and Osteoporosis Foundation, el número de estadounidenses que padecen osteoporosis ronda los 10 millones. Además, otros 44 millones de personas tienen una densidad ósea baja, lo que a su vez conlleva un mayor riesgo de daño óseo.

El aumento de la población de edad avanzada impulsará el volumen de procedimientos quirúrgicos e impulsará el crecimiento del mercado

Un aumento evidente de la población de edad avanzada está complementando el crecimiento del mercado debido al hecho de que las personas mayores son altamente susceptibles a las fracturas de cadera. Según un informe publicado por la Academia Estadounidense de Cirujanos Ortopédicos en 2021, más de 300.000 adultos de 65 años o más son hospitalizados cada año por fracturas de cadera. Además, alrededor del 30 % de las personas mayores se caen cada año, lo que provoca un aumento del número de lesiones ortopédicas, lo que alimenta la demanda de dispositivos ortopédicos.

Se prevé que la expansión de la investigación y los avances tecnológicos en ortopedia, el creciente número de personas con obesidad y la adopción de estilos de vida sedentarios e inactivos conduzcan a una creciente demanda del producto en los próximos años. Además, se espera que el aumento del gasto en el sector de investigación por parte de empresas destacadas para el desarrollo de dispositivos ventajosos y mínimamente invasivos para cirugías ortopédicas impulse el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

Las complicaciones posquirúrgicas y el elevado precio de la implantación quirúrgica pueden obstaculizar el crecimiento del mercado

A pesar de la creciente incidencia de lesiones ortopédicas y el aumento de la población geriátrica en todo el mundo, los altos costos del procedimiento y las complicaciones postoperatorias están limitando el crecimiento del mercado. Según Richard Kim Medicine, el costo promedio de una artroplastia total de hombro en Ohio, Estados Unidos, es de 18.165 dólares, mientras que el mismo procedimiento cuesta alrededor de 30.000 dólares en Florida. Estos costos están aumentando continuamente desde los últimos años.

Por otro lado, varios riesgos están asociados con estos procedimientos. Algunos riesgos y complicaciones asociados con los procedimientos quirúrgicos ortopédicos incluyen derrame sanguíneo, neuroparálisis, infecciones posquirúrgicas, dislocaciones, trombosis venosa y falta de rango completo de movimiento. Estos factores frenan el crecimiento del mercado hasta cierto punto.

Análisis de segmentación del mercado de dispositivos ortopédicos

Análisis por tipo

El segmento de dispositivos de reconstrucción articular domina debido al creciente número de reemplazos de rodilla y cadera

El mercado está segmentado por tipo en dispositivos espinales, dispositivos de reconstrucción de articulaciones, dispositivos de trauma, dispositivos de ortobiología, dispositivos de artroscopia y otros.

Se prevé que el segmento de dispositivos de reconstrucción de articulaciones domine el mercado con una participación del 37,51% en 2026. Un número cada vez mayor de procedimientos, como reconstrucciones de hombros y extremidades, reemplazos de rodilla y cadera y otros procedimientos musculoesqueléticos relacionados con estas articulaciones, están contribuyendo al crecimiento del segmento.

Se prevé que el segmento de dispositivos de artroscopia (medicina deportiva/reparación de tejidos blandos) se expanda a una tasa de crecimiento significativamente alta durante el período previsto debido a la creciente introducción de nuevos productos en el mercado y al aumento de las lesiones de tejidos blandos relacionadas con los deportes.

- Por ejemplo, según datos publicados por el Instituto Australiano de Salud y Bienestar, en el año 2020-2021, el número de hospitalizaciones por lesiones deportivas en el país fue de 66.500. Las fracturas y las lesiones de tejidos blandos lideraron el número al representar el 53% y el 17% del total de casos, respectivamente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Los hospitales continúan siendo un segmento líder gracias a las adecuadas políticas de reembolso brindadas por los hospitales

Según el usuario final, el mercado se divide en hospitales y ASC, clínicas ortopédicas y otros.

Se espera que el segmento de hospitales lidere el mercado, contribuyendo con el 46,41% a nivel mundial en 2026. El segmento de hospitales representó la mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual significativa durante el período previsto. Los dispositivos ortopédicos se utilizan principalmente en hospitales, ya que se implantan quirúrgicamente. Además, un gran número de pacientes que sufren lesiones ortopédicas reciben tratamiento principalmente en hospitales. Además del tratamiento, las políticas de reembolso adecuadas proporcionadas por los hospitales también son un factor clave responsable de la alta proporción de pacientes tratados en hospitales. Sin embargo, se prevé que la creciente adopción de procedimientos mínimamente invasivos dé como resultado un cambio preferencial hacia los centros de cirugía ambulatoria.

PERSPECTIVAS REGIONALES

North America Orthopedic Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 35.850 millones de dólares en 2025, capturando el 54,92% de los ingresos globales, y se estima que alcanzará los 37.460 millones de dólares en 2026. Esta región se caracteriza por un aumento en el número de cirugías ortopédicas y una creciente demanda de servicios de salud avanzados, junto con políticas de reembolso adecuadas para instrumentos ortopédicos. Estos factores, junto con el alto conocimiento de los pacientes sobre los dispositivos ortopédicos tecnológicamente avanzados y la presencia de nuevas opciones de tratamiento, son responsables de la participación dominante de la región en el mercado global. En 2026, el tamaño del mercado estadounidense se estima en 34.510 millones de dólares.

Europa

En 2025, Europa poseía el 20,81% del mercado mundial, alcanzando una valoración de 13.580 millones de dólares, y se prevé que crezca a 14.310 millones de dólares en 2026. Europa representa la segunda mayor cuota de mercado, debido al creciente número de cirugías, el aumento del gasto sanitario de la población y la creciente conciencia hacia los equipos ortopédicos tecnológicamente avanzados en la región. En 2026, el tamaño del mercado del Reino Unido se estima en 1.660 millones de dólares, mientras que se prevé que Alemania alcance los 3.830 millones de dólares.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 10,74 mil millones de dólares en 2025, lo que representa el 16,45% de los ingresos totales del mercado, y se prevé que alcance los 11,35 mil millones de dólares en 2026. Sin embargo, se proyecta que el mercado de dispositivos ortopédicos de Asia Pacífico registre una CAGR comparativamente más alta durante el período de pronóstico. Factores como una enorme población de pacientes y el aumento del gasto sanitario en la región están complementando el crecimiento del mercado en Asia Pacífico. Además, el creciente poder adquisitivo de las masas en las economías en desarrollo, como China e India, influirá en el crecimiento del mercado. En 2026, se proyecta que Japón recibirá 2.770 millones de dólares, China 3.920 millones de dólares y la India 1.250 millones de dólares.

América Latina y Medio Oriente y África

En 2025, el mercado de Oriente Medio y África alcanzó los 2.010 millones de dólares, lo que representa el 3,08% de la demanda mundial, y se prevé que crezca hasta los 2.100 millones de dólares en 2026.

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 3.100 millones de dólares en 2025, representando el 4,75% de participación, y se espera que alcance los 3.250 millones de dólares en 2026.

Lista de empresas clave en el mercado de dispositivos ortopédicos

Adopción de estrategias de diversificación de cartera y marca para ayudar a las empresas a obtener una ventaja competitiva

Una cartera de productos diversificada de dispositivos ortopédicos implantables y las constantes innovaciones que conducen a la introducción de nuevos dispositivos son los factores destacados responsables del crecimiento de las empresas que operan en el mercado. Sin embargo, la presencia de actores regionales y nacionales con dispositivos ortopédicos innovadores está haciendo que el mercado sea más competitivo. Se prevé que esto tendrá un impacto en el mercado global en términos de presión sobre los precios. Además, la estrategia de consolidación se perfila como un imperativo ganador para los gigantes de la industria.

Algunos de los actores operativos clave en el mercado incluyen Stryker, Zimmer Biomet, Smith & Nephew y Johnson & Johnson Services Inc. El dominio de estas empresas se puede atribuir a su sólida cartera de productos junto con su presencia global a través de una amplia red de distribución.

Además de estos actores, algunas otras entidades incluyen Medtronic, NuVasive Inc., Arthrex Inc. e Integra LifeSciences, entre otras.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Stryker (Estados Unidos)

- Servicios Johnson & Johnson, Inc.(A NOSOTROS)

- Zimmer Biomet(A NOSOTROS.)

- Smith y sobrino (EE. UU.)

- medtronic(Irlanda)

- NuVasive, Inc.(A NOSOTROS.)

- Arthrex Inc. (EE. UU.)

- Globus Medical (EE. UU.)

- Össur Corporate (Islandia)

- Integra LifeSciences (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023– Stryker lanzó un nuevo sistema autónomo de guía Ortho Q para mejorar la velocidad y la eficiencia.

- febrero 2023- OSSIO, Inc., una empresa de dispositivos ortopédicos de rápido crecimiento, anunció el lanzamiento de la nueva grapa de compresión OSSIOfiber. La grapa permite a la empresa brindar soluciones para muchos procedimientos del retropié y el mediopié, incluidas las fusiones del mediopié, las fusiones de Lapidus y los procedimientos asociados con la corrección del pie plano.

- enero 2023- Orthofix Medical Inc., una empresa mundial de ortopedia y columna vertebral, anunció el lanzamiento del sistema de tornillos pediculares Mariner Deformity. El sistema se utiliza para detectar los requisitos clínicos únicos de casos complejos de deformidad de la columna en adultos.

- marzo 2022- Pixee Medical lanzó una solución ortopédica asistida por computadora Knee+ AR en los EE. UU. La nueva solución se desarrolló para la artroplastia total de rodilla y se afirmó que era la primeraRealidad Aumentada (RA)sistema de guiado.

- noviembre 2020- Olympus Corporation anunció que adquirió FH ORTHO SAS, una empresa ortopédica con sede en Francia. La adquisición tiene como objetivo ampliar el segmento de ortopedia de Olympus Corporation para cirugía mínimamente invasiva.

- julio 2020- Smith & Nephew anunció el lanzamiento de RI.HIP NAVIGATION para artroplastia total de cadera (THA), que fue diseñado para ayudar a maximizar la precisión y la reproducibilidad al ofrecer una alineación de componentes específica del paciente, un factor crítico para los cirujanos al evaluar casos individuales de THA.

COBERTURA DEL INFORME

El informe de investigación cubre un análisis detallado y una descripción general. Se centra en aspectos clave como el panorama competitivo, el tipo, el usuario final y la región. Además de esto, ofrece información sobre las tendencias del mercado, los impulsores del mercado, la dinámica del mercado y otros conocimientos vitales. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,54% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights afirma que el mercado mundial de dispositivos ortopédicos ascendió a 65.280 millones de dólares en 2025 y se prevé que alcance los 105.450 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 5,54% durante el período previsto (2026-2034).

Según el tipo, el segmento de dispositivos de reconstrucción de articulaciones liderará el mercado durante el período de pronóstico.

La creciente prevalencia de osteoporosis y enfermedades musculoesqueléticas, las crecientes innovaciones tecnológicas, la creciente incidencia de lesiones deportivas y traumáticas y la creciente población geriátrica a nivel mundial son los factores clave que impulsan el crecimiento del mercado.

Stryker, Johnson & Johnson Services, Inc. y Zimmer Biomet son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 145

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados