Tamaño del mercado de recubrimientos para envases, participación y análisis de la industria, por tipo de resina (epoxi, acrílico, poliuretano y otros), por sustratos (metal, plástico, vidrio y papel y cartón), por aplicación (latas y contenedores, bolsas y bolsitas, cajas, tapas y cierres, aerosoles y otros), por industria de uso final (automotriz, alimentos y bebidas, cuidado personal y cosméticos, productos farmacéuticos, otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

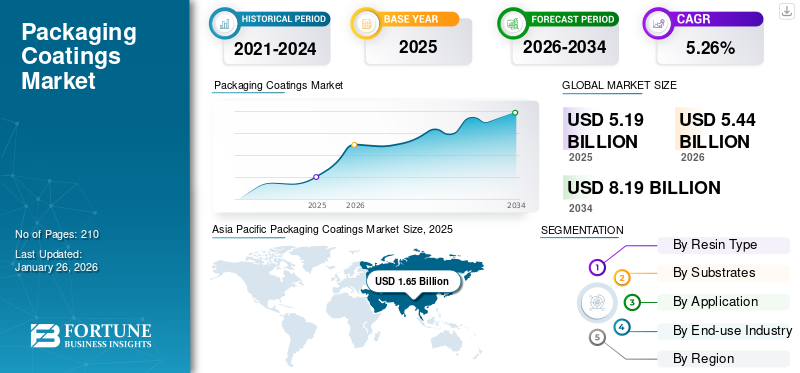

El tamaño del mercado mundial de recubrimientos para envases se valoró en USD5.19mil millones en 2025. Se proyecta que valdrá USD5.44mil millones en 2026 y alcanzar USD8.19mil millones para 2034, exhibiendo una tasa compuesta anual de5.26% durante el período de pronóstico. Asia Pacífico dominó el mercado de recubrimientos para envases con una participación de mercado de31,72% en 2025.

Los recubrimientos para envases son sustancias que se aplican a materiales de embalaje como papel, cartón o plástico para mejorar su funcionalidad y atractivo estético. El mercado es un sector dinámico integral en la mejora de la durabilidad, la estética y la funcionalidad de diversos materiales de embalaje en industrias como la de alimentos y bebidas,productos farmaceuticosy bienes de consumo. La creciente demanda de recubrimientos del sector de alimentos y bebidas impulsa el crecimiento del mercado.

Axalta Coating y Akzo Nobel N.V. son los principales fabricantes y representan la mayor cuota de mercado mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de recubrimientos para envases

- Tamaño del mercado en 2025: 5,19 mil millones de dólares

- Tamaño del mercado en 2026: 5.440 millones de dólares

- Tamaño del mercado previsto para 2034: 8.190 millones de dólares

- CAGR: 5,26% de 2026 a 2034

- Asia Pacífico dominó el mercado de recubrimientos para envases con una participación del 31,72% en 2025.

- Se proyecta que el segmento de epoxis liderará el mercado con una participación del 41,92% en 2026.

- El segmento de latas y contenedores representará una cuota de mercado del 39,71% en 2026.

Asia Pacífico

Asia Pacífico generó 1.650 millones de dólares en 2025 y se prevé que alcance los 1.740 millones de dólares en 2026.

Europa

Europa estaba valorada en 1.040 millones de dólares en 2025 y se prevé que alcance los 1.090 millones de dólares en 2026.

América del norte

América del Norte representó el 24,76% del mercado mundial de recubrimientos para envases en 2025.

A NOSOTROS.

Se espera que el mercado estadounidense alcance los 1.060 millones de dólares en 2026.

Japón

Se espera que el mercado japonés alcance los 330 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente conciencia ambiental y el crecimiento del sector del comercio electrónico impulsan el crecimiento del mercado

Hay un cambio significativo hacia recubrimientos biodegradables y ecológicos, impulsado por la demanda de los consumidores y las estrictas regulaciones ambientales. Los fabricantes están innovando para desarrollar recubrimientos que sean a la vez eficaces y respetuosos con el medio ambiente. La creciente conciencia medioambiental y las estrictas normativas están provocando una transición hacia recubrimientos sostenibles para envases. Los recubrimientos a base de agua y de base biológica se están volviendo más populares debido a sus reducidas emisiones de compuestos orgánicos volátiles (COV) y su capacidad de ser reciclados. Tanto los consumidores como los gobiernos están presionando por productos respetuosos con el medio ambiente.embalajeopciones, animando a los fabricantes a innovar en este ámbito. El aumento del comercio electrónico ha aumentado la necesidad de envases resistentes y protectores. Los recubrimientos capaces de soportar los desafíos del envío y la manipulación son cruciales para mantener la integridad del producto durante la entrega.

El sector de alimentos y bebidas en rápido crecimiento impulsa el crecimiento del mercado

El mercado de recubrimientos para envases está estrechamente ligado al sector de alimentos y bebidas. Esta industria enfatiza la importancia de la protección del producto, lo que resulta en una mayor demanda de envases que protejan el contenido de la humedad, el oxígeno y los contaminantes. Los recubrimientos para envases se han convertido en una de las tendencias más notables en todo el mundo. Estos recubrimientos funcionan como inhibidores que prolongan la vida útil de los artículos envasados e incluyen elementos biodegradables, abordando el problema de las sustancias nocivas. Las directrices reglamentarias desempeñan un papel crucial en el sector del embalaje.

RESTRICCIONES DEL MERCADO

Las fluctuaciones en los precios de las materias primas obstaculizan el crecimiento del mercado

Las materias primas, especialmente las derivadas del petróleo, incluidos los poliuretanos, epoxis y acrílicos, son muy reactivas a los cambios en la demanda. Esta reactividad está influenciada por factores como los precios del petróleo crudo, las interrupciones en la cadena de suministro, el malestar político y las estrictas regulaciones ambientales. Cuando aumentan los costos de las materias primas críticas, los fabricantes de recubrimientos enfrentan mayores gastos. Como resultado, se ven obligados a aumentar sus precios para cubrir estos costos adicionales. Numerosos sectores dependen de subproductos petroquímicos, lo que influye significativamente en la fluctuación de los precios de las materias primas en el sector de los recubrimientos. Dado que las resinas y disolventes utilizados en los recubrimientos para envases provienen del petróleo, la volatilidad de los costos está estrechamente ligada a las fluctuaciones en los precios del petróleo crudo, lo que obstaculiza el crecimiento del mercado de recubrimientos para envases.

OPORTUNIDADES DE MERCADO

Los avances tecnológicos generarán oportunidades de crecimiento

La adopción de recubrimientos curables con energía, como los recubrimientos UV y EB, está en aumento debido a sus rápidos tiempos de curado y su reducido impacto ambiental. Además, los recubrimientos digitales de inyección de tinta están ganando terreno por su precisión y eficiencia en aplicaciones de embalaje. La demanda de recubrimientos digitalmente compatibles está siendo impulsada por el aumento de los envases bajo demanda de tiradas cortas, impulsado por el comercio electrónico y los productos especializados. Los recubrimientos que cambian de color en respuesta a la temperatura o la luz, como los recubrimientos termocrómicos y fotocromáticos utilizados para indicadores de frescura, son cada vez más populares. Avances como los recubrimientos de nanoingeniería y los envases inteligentes están mejorando la seguridad de los productos y ampliando su vida útil. Por ejemplo, los nanorrecubrimientos proporcionan barreras mejoradas contra la humedad y los gases, mientras que los recubrimientos inteligentes pueden detectar y reaccionar ante cambios en el medio ambiente, manteniendo la calidad del producto.

DESAFÍOS DEL MERCADO

La reglamentación, el cumplimiento y el rendimiento plantean desafíos para el crecimiento del mercado

Navegar por el complejo panorama de las regulaciones globales relacionadas con la seguridad alimentaria y los estándares ambientales plantea un desafío importante para los fabricantes. Navegar por las diversas y rigurosas regulaciones ambientales en diferentes áreas puede plantear dificultades para los fabricantes. Garantizar el cumplimiento exige con frecuencia una inversión sustancial en investigación y desarrollo para producir recubrimientos eficaces pero que cumplan con las normas. Crear recubrimientos que logren un alto rendimiento y al mismo tiempo sean ecológicos es una tarea compleja. Encontrar el equilibrio adecuado entre estos factores requiere innovación y experimentación continuas.

[miUrAEtxIe]

TENDENCIAS DEL MERCADO DE RECUBRIMIENTOS PARA ENVASES

La innovación impulsada por la reglamentación emerge a nivel mundial como una tendencia clave del mercado

Los consumidores son cada vez más conscientes de las preocupaciones medioambientales y buscan opciones de embalaje sostenibles. Minoristas como Carrefour, Tesco y Lidl están instando a los proveedores a eliminar los revestimientos plásticos y no reciclables, lo que está impulsando la demanda de alternativas de revestimiento respetuosas con el medio ambiente. Varias regiones hacen cumplir algunas de las regulaciones más estrictas en materia de productos químicos, emisiones y residuos de envases (como REACH, el Green Deal y el Single-Use).PlásticaDirectiva). Esto obliga a las empresas a implementar recubrimientos ecológicos, incluidas soluciones a base de agua, con bajo contenido de COV, sin BPA y compostables.

IMPACTO DEL COVID-19

El mercado global enfrentó desafíos debido al COVID-19. Importantes interrupciones en la cadena de suministro provocaron el cese de la producción durante las fases iniciales de la pandemia. A medida que se desarrolló el brote de COVID-19, se exigió a las personas que permanecieran en casa. Las interrupciones de las unidades de fabricación tuvieron un efecto mundial en el sector del recubrimiento de envases. Los cierres y confinamientos ordenados por el gobierno sofocaron el crecimiento del mercado. Sin embargo, tras la pandemia, se espera que el mercado experimente un crecimiento sustancial impulsado por la creciente demanda de alimentos y bebidas a escala mundial.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de resina

Beneficios significativos impulsan el crecimiento del segmento de epoxis

Según el tipo de resina, el mercado se segmenta en epoxis, acrílicas, poliuretano y otras.

Se proyecta que el segmento de epoxis domine el mercado con una participación del 41,92% en 2026. Los epoxis son el segmento de tipo de resina dominante y se prevé que experimenten un crecimiento significativo en el período de pronóstico. Los recubrimientos epoxi brindan una mayor durabilidad y requieren un mantenimiento o reemplazo mínimo, lo que los convierte en una opción rentable para los fabricantes de envases. La gran durabilidad de los recubrimientos a base de epoxi conduce a una reducción de las fallas en el empaque y a una disminución de los desechos con el tiempo, lo que genera ventajas tanto financieras como ecológicas. Con una excelente resistencia química, los recubrimientos epoxi son perfectos para envasar artículos que contienen productos químicos o son sensibles a las fluctuaciones ambientales.

Los acrílicos son el segundo segmento más grande y se espera que crezcan rápidamente en los próximos años. La creciente inclinación de los consumidores hacia materiales ecológicos impulsa el crecimiento. Existe una fuerte demanda de resinas acrílicas a base de agua debido a sus bajos niveles de compuestos orgánicos volátiles, que son esenciales para las organizaciones que buscan cumplir con estrictas leyes ambientales.

Por sustratos

La creciente demanda de envases a base de metal impulsa el crecimiento segmentario

Según los sustratos, el mercado se segmenta en metal, plástico, vidrio y papel y cartón.

Se espera que el segmento de metales lidere el mercado, contribuyendo con el 38,79% a nivel mundial en 2026. El metal mantuvo la mayor cuota de mercado de recubrimientos para envases en el segmento de sustratos. El metal es el líder, ya que es una opción de embalaje preferida para conservar alimentos y bebidas en forma de latas y recipientes de metal. El crecimiento masivo en el sector de alimentos y bebidas, junto con la creciente demanda de productos alimenticios enlatados entre la población millennial, también impulsa el crecimiento del mercado.

El plástico es el segundo segmento de sustrato más dominante y crecerá en los próximos años. Se prefieren los plásticos debido a su adaptabilidad y multifuncionalidad, lo que los hace adecuados para una amplia gama de usos de embalaje. La expansión de sectores como los de bienes de consumo, alimentos y bebidas y productos farmacéuticos alimenta la creciente demanda deenvases de plásticosoluciones. Esto conduce a una mayor necesidad de recubrimientos innovadores que mejoren el rendimiento y la sostenibilidad.

Por aplicación

La creciente demanda de latas y envases del sector alimentario impulsa el crecimiento segmentario

Según la aplicación, el mercado se segmenta en latas y contenedores, bolsas y bolsitas, cajas, tapas y cierres, aerosoles y otros.

El segmento de latas y contenedores representará una cuota de mercado del 39,71% en 2026. Las latas y contenedores dominaron el mercado de recubrimientos para envases. Las latas representan el segmento más grande. El aumento de la necesidad de alimentos procesados, incluidas sopas, verduras y latas de bebidas enlatadas, ha afectado la cadena de suministro de la industria alimentaria. Dado que las latas protegen contra la corrosión y el deterioro, se utilizan ampliamente para alimentos y bebidas envasados, lo que contribuye al crecimiento de este segmento.

Las bolsas y bolsitas son el segundo segmento de aplicaciones más dominante y se espera que crezcan rápidamente en los próximos años. Las bolsas han ganado una gran popularidad en el envasado de alimentos gracias a sus características resellables, su mínimo impacto ambiental y su rentabilidad. Se utilizan con frecuencia para envasar artículos como granola, bebidas energéticas, café, sopas, refrigerios y una variedad de otros productos alimenticios. La creciente demanda deembalaje flexibleestá influenciado por factores como la conveniencia, la construcción liviana y la capacidad de prolongar la vida útil de los productos.

Por industria de uso final

[En3MQm1TMV]

El rápido crecimiento del sector de alimentos y bebidas impulsa el crecimiento del segmento

Según la industria de uso final, el mercado se segmenta en automoción, alimentos y bebidas, cuidado personal y cosméticos, productos farmacéuticos y otros.

Se espera que el segmento de alimentos y bebidas represente el 33,46% del mercado en 2026. Los alimentos y bebidas tuvieron la mayor cuota de mercado en el segmento de la industria de uso final. El segmento lidera debido a la vida útil prolongada que ofrece a los alimentos y la capacidad de prevenir la contaminación. La eficacia de los envases de barrera depende de las capas de recubrimiento que bloquean el paso del oxígeno y los rayos UV, preservando así la calidad de la información impresa. El aumento del consumo mundial de alimentos envasados ha aumentado la demanda de recubrimientos dentro de la industria alimentaria.

La automoción es el segundo segmento industrial de uso final más dominante y experimentará un crecimiento significativo. Los recubrimientos para envases brindan múltiples ventajas a la industria automotriz al proteger las piezas durante el almacenamiento y el tránsito. Estos recubrimientos, como el VCI (inhibidores de corrosión volátiles) y otros materiales personalizados, inhiben la corrosión, los daños y la contaminación, garantizando que los componentes lleguen a su destino en excelentes condiciones. De ahora en adelante, beneficios tan notables impulsan el crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE RECUBRIMIENTOS PARA ENVASES

El mercado se ha estudiado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Packaging Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Las crecientes preferencias de los consumidores por los alimentos impulsan el crecimiento del mercado norteamericano

La región de América del Norte capturó el 24,76 % del mercado mundial en 2025, generó 1290 millones de dólares en ingresos y se prevé que alcance los 1350 millones de dólares en 2026. América del Norte es la segunda región más dominante del mercado de recubrimientos para envases. América del Norte se destaca como el mercado de más rápido crecimiento, en gran parte debido a su crecimiento constante impulsado por las preferencias de los consumidores centradas en la sostenibilidad y la conveniencia. Los fabricantes invierten en productos de alimentos y bebidas para satisfacer la demanda de los consumidores. Específicamente, Estados Unidos y Canadá tienen una base de consumidores sustancial y bien establecida con niveles significativos de ingreso disponible. Esto da como resultado una fuerte demanda de productos envasados, incluidos alimentos y bebidas, productos farmacéuticos, cosméticos y productos electrónicos de consumo. Se espera que el mercado estadounidense alcance los 1.060 millones de dólares en 2026.

- Según información del Servicio de Investigación Económica (ERS) del USDA, los consumidores estadounidenses destinaron una media del 11,2% de su renta disponible a alimentos en 2023, como se muestra en el gráfico ERS. Este porcentaje se alinea con el nivel registrado en 2022. La proporción de los ingresos utilizados para comprar alimentos para consumo doméstico cayó del 5,6% al 5,3%, mientras que la proporción gastada en salir a cenar aumentó del 5,6% al 5,9%.

Europa

La presencia de importantes fabricantes y regulaciones impulsa el crecimiento del mercado en Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 1.040 millones de dólares en 2025, lo que representa una cuota del 20,09%, y se espera que alcance los 1.090 millones de dólares en 2026. Europa es el tercer mayor contribuyente al mercado. Los fabricantes europeos están a la vanguardia del desarrollo de recubrimientos de base biológica y a base de agua, alejándose de las soluciones convencionales a base de disolventes. Europa posee un importante mercado premium para alimentos, cosméticos y productos farmacéuticos, lo que requiere recubrimientos de barrera de alto rendimiento junto con envases visualmente atractivos y seguros para las marcas. Estas industrias exigen formulaciones de recubrimiento avanzadas que cumplan con las normas de salud y seguridad y al mismo tiempo proporcionen un gran atractivo en los estantes. Europa aplica algunas de las regulaciones más estrictas a nivel mundial en materia de productos químicos, emisiones y residuos de envases (por ejemplo, REACH, el Pacto Verde y la Directiva sobre plásticos de un solo uso). Se espera que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 240 millones de dólares en 2026.

- El reglamento REACH de la UE estipula que los productores e importadores de sustancias químicas deben registrarlas en la Agencia Europea de Sustancias Químicas (ECHA) para demostrar su seguridad para la salud humana y el medio ambiente. Este reglamento, denominado formalmente Reglamento (CE) n.º 1907/2006, busca garantizar un alto nivel de protección, evaluar la seguridad química, fomentar la innovación y promover la adopción de métodos de prueba alternativos.

Asia Pacífico

El rápido crecimiento del sector alimentario en los principales países impulsa el crecimiento del mercado en Asia Pacífico

En 2025, Asia Pacífico generó 1.650 millones de dólares, lo que contribuyó con el 31,72 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.740 millones de dólares en 2026. Asia Pacífico es la región dominante del mercado mundial de recubrimientos para envases. Factores como la rápida industrialización, la urbanización y una creciente población de clase media impulsan la demanda de productos envasados, aumentando así la necesidad de recubrimientos para envases. El sector de alimentos listos para el consumo, que emplea una gran cantidad de recubrimientos para envases, se adapta al estilo de vida acelerado de los consumidores minimizando el tiempo de preparación. Los países asiáticos aplican rigurosas normas de seguridad alimentaria, lo que afecta al mercado de recubrimientos para envases de Asia Pacífico. Se requiere que los recubrimientos cumplan con estrictos estándares de cumplimiento, lo que resulta en inversiones sustanciales en investigación y desarrollo para recubrimientos específicos que cumplan con las demandas regulatorias en varios países. Se espera que el mercado de Japón alcance los 330 millones de dólares en 2026, el mercado de China alcance los 570 millones de dólares en 2026 y el mercado de la India alcance los 470 millones de dólares en 2026.

- El Ministerio de Consumo, Alimentación y Distribución Pública (MCF) ha declarado que el creciente número de personas que trabajan, la falta de tiempo para preparar los alimentos y el aumento de la población de edad avanzada en la India son factores que contribuyen al aumento del consumo de alimentos. Esto conduce a una mayor demanda de alimentos procesados y comidas listas para comer para satisfacer estas preferencias y estilos de vida cambiantes de los consumidores.

América Latina

El aumento de la demanda de recubrimientos metálicos del sector cosmético mejora el crecimiento del mercado

El mercado de América Latina generó 750 millones de dólares en 2025, lo que representa el 14,54% del panorama del mercado global, y se espera que alcance los 780 millones de dólares en 2026. La región de América Latina experimentará un crecimiento constante en el período proyectado. El mercado de recubrimientos para envases incluye diferentes variedades, como recubrimientos de barniz y laminación, que se utilizan comúnmente para cajas de productos, etiquetas y empaques minoristas. Además, los recubrimientos acuosos y metálicos mejoran el atractivo visual de los productos y se utilizan en envases de cosméticos, cajas de regalo y envases minoristas de primera calidad. También ayudan a mantener la integridad del producto, ya que los recubrimientos termosellables crean sellos seguros y a prueba de manipulaciones, generando así una gran demanda e impulsando el crecimiento del mercado.

Medio Oriente y África

Aumento de la demanda de varias industrias de uso final Crecimiento del mercado en Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 460 millones de dólares en 2025, capturando el 8,90% de la cuota de mercado global, y se prevé que alcance los 480 millones de dólares en 2026. Se espera que el mercado de Oriente Medio y África crezca significativamente. La capacidad de los recubrimientos para envases de ofrecer acabados tanto brillantes como mate mejora la apariencia del producto, impulsando la expansión del mercado. El uso de colores vibrantes e imágenes de alta resolución crea una textura suave, minimiza el brillo y confiere un toque lujoso al embalaje. Además, la necesidad de recubrimientos para envases se extiende a múltiples industrias, incluidos los envases de lujo, los bienes de consumo premium y los envases para automóviles, y las expansiones del mercado impulsan el crecimiento del mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave del mercado serán testigos de importantes oportunidades de crecimiento con lanzamientos de nuevos productos

El mercado está muy fragmentado y competitivo. Algunos actores importantes dominan el mercado ofreciendo soluciones de embalaje innovadoras en la industria del embalaje. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en todas las regiones innovando su gama de productos existente. El informe de mercado también destaca los desarrollos clave de los fabricantes.

Los principales actores de la industria incluyen Axalta Coating, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall y otros. Muchas otras empresas que operan en el mercado se centran en escenarios de mercado y ofrecen soluciones de embalaje avanzadas.

Lista de las empresas clave de revestimientos para envases descritas en el informe

- Revestimiento Axalta(A NOSOTROS.)

- Akzo Nobel NV (Países Bajos)

- BASF SE (Alemania)

- Grupo Arkema(A NOSOTROS.)

- Pinturas Berger India Limited(India)

- Chemetall(Alemania)

- Dow Inc. (Estados Unidos)

- Evonik Industries AG (Alemania)

- Red Global FGN Fujikura Kasei (Japón)

- Henkel AG & Co. KgaA (Alemania)

- Tecnologías de revestimiento de Jamestown (EE. UU.)

- Jotun (Noruega)

- Kangnam Jevisco Co. Ltd (Corea del Sur)

- PPG Industries, Inc. (EE. UU.)

- The Sherwin-Williams Company (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En abril de 2025,Amcor, líder mundial en la creación y fabricación de soluciones de embalaje sostenibles, anunció la finalización de su nueva instalación de recubrimiento avanzado para embalajes sanitarios ubicada en Selangor, Malasia. Esta moderna instalación es la primera en Asia en utilizar una innovadora tecnología de recubrimiento con cuchilla de aire, lo que mejora la disponibilidad de envases estériles de alta calidad para los clientes de atención médica en toda la región.

- En febrero de 2025,Cosmo Specialty Chemicals presentó nuevos recubrimientos barrera resistentes a aceites y grasas (OGR) destinados a soluciones de embalaje sostenibles. Estos productos, posicionados como alternativas ecológicas a los revestimientos tradicionales de polietileno (PE), se están eliminando gradualmente en respuesta a problemas medioambientales. La empresa lanzó dos variantes de recubrimientos OGR (OGR 145B y OGR 145S) para satisfacer diversas necesidades de la industria. Estas formulaciones a base de agua están diseñadas para facilitar la transición del sector del embalaje hacia prácticas de fabricación más ecológicas.

- En enero de 2025,Stahl, una empresa líder en recubrimientos especiales para materiales flexibles, anunció su membresía en CEFLEX, un esfuerzo europeo conjunto destinado a hacer que todos los envases flexibles sean completamente circulares y cumplan con el PPWR. Esta colaboración fortalece la dedicación de Stahl para promover la sostenibilidad y la innovación en toda la cadena de valor de recubrimientos para envases, al tiempo que consolida su estatus como líder mundial en recubrimientos especiales.

- En junio de 2024,Arkema, líder en materiales especiales, reveló un avance significativo en los métodos de fabricación que incorporan hasta un 40% de contenido reciclado posconsumo de productos de embalaje desechados en sus resinas de recubrimiento en polvo. Esta tecnología innovadora permitirá a los mercados finales satisfacer de manera más efectiva las crecientes demandas sociales de conservación de recursos y reducción del impacto climático.

- En julio de 2024,AkzoNobel presentó la serie Securshield 500 para el sector del embalaje metálico. La gama Securshield 500 de recubrimientos fáciles de abrir tiene como objetivo ayudar a los fabricantes y a sus clientes a cumplir con los estándares regulatorios existentes y futuros, al tiempo que ofrece una solución más sostenible que ofrece un rendimiento mucho mejor que las opciones actuales basadas en organosol.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

- En octubre de 2024,Earthodic, con sede en Brisbane, recaudó 6 millones de dólares en financiación inicial para avanzar en la creación de recubrimientos de base biológica reciclables para envases de papel, con el objetivo de aumentar su presencia en el mercado estadounidense. El exclusivo revestimiento Biobarc de la nueva empresa proporciona una barrera ecológica que podría sustituir las opciones tradicionales petroquímicas o basadas en plástico, minimizando potencialmente los residuos de envases.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. La descripción general del mercado de recubrimientos para envases también se centra en aspectos clave, como los principales actores clave, el panorama competitivo, los tipos de productos/servicios, los segmentos de mercado, el análisis de las cinco fuerzas de Porter y los segmentos líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado de recubrimientos para envases y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido a la inteligencia y el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de5.26% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de resina

|

|

Por sustratos

|

|

|

Por aplicación

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 5,19 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,26% durante el período previsto.

El segmento de la industria de uso final de alimentos y bebidas liderará el mercado en el período de previsión.

El tamaño del mercado de Asia Pacífico se situó en 1.650 millones de dólares en 2025.

Los impulsores clave del mercado son la creciente conciencia ambiental y el crecimiento del sector del comercio electrónico y el rápido crecimiento del sector de alimentos y bebidas.

Algunos de los principales actores del mercado son Axalta Coating Systems, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall y otros.

Se espera que el tamaño del mercado mundial alcance los 8.190 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.