Tamaño del mercado de películas protectoras de pintura, participación y análisis de la industria, por material (poliuretano termoplástico, cloruro de polivinilo y otros), por industria de uso final (automotriz, electrónica y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

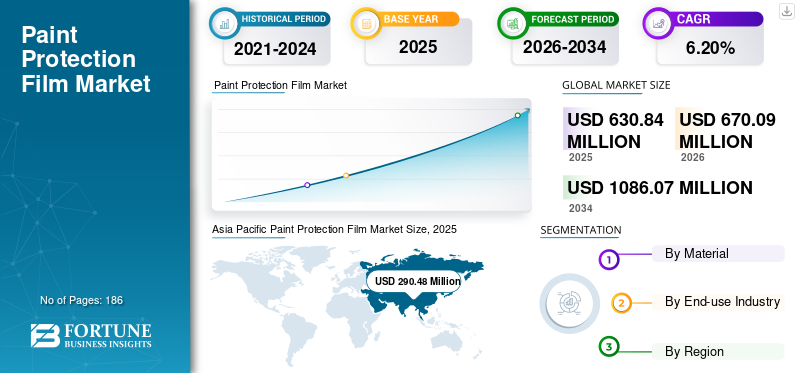

El tamaño del mercado mundial de películas protectoras de pintura se valoró en USD630.84millones en 2025 y se prevé que crezca de USD670.09millones en 2026 a USD1.086,07millones para 2034, exhibiendo una CAGR de6,20%durante el período de pronóstico. Asia Pacífico dominó el mercado de películas protectoras de pintura con una participación de mercado de45,90%en 2025. Además, se prevé que el tamaño del mercado de películas protectoras de pintura en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 146,78 millones para 2032, impulsado por la creciente demanda de productos duraderos de la industria automotriz y electrónica en rápido crecimiento.

La película protectora de pintura es una película transparente de material polimérico que se utiliza para proteger la pintura de vehículos, pantallas y cristales. Aísla la superficie pintada del aire y previene la oxidación y degradación. Protege las superficies pintadas de cortes, abrasión y rayones y ayuda a mantener la apariencia estética de los vehículos para que luzcan como nuevos durante años. Las películas protectoras de pintura están hechas de polímeros elastoméricos, incluidos polímeros termoplásticos y cloruro de polivinilo. En entornos complejos, estas películas protegen la pintura del vehículo de piedras, grava, escombros y otros obstáculos imprevistos en la carretera. Previenen el envejecimiento de las pinturas por sustancias nocivas y la humedad del ambiente y hacen que la superficie luzca nueva con un aspecto brillante. También protegen las pantallas y cubiertas de productos electrónicos y otros aparatos utilizados en varias industrias, incluidas la automotriz y la electrónica. Dado que el período pospandémico está presenciando un crecimiento significativo en las industrias automotriz y electrónica en todo el mundo, se anticipa que la demanda de películas protectoras de pintura aumentará en el futuro cercano.

El estallido de la pandemia de COVID-19 afectó significativamente a las actividades comerciales en todo el mundo. Los sectores de la automoción y la electrónica, principales consumidores de películas protectoras de pintura, experimentaron una importante caída en su crecimiento. Sin embargo, con un control significativo sobre la propagación del COVID-19 después de mediados de 2021, diferentes industrias comenzaron a operar gradualmente a su máxima capacidad. Esto resultó en un aumento considerable en la demanda de productos, que se prevé que continúe durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de películas protectoras de pintura

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD630.84millón

- Tamaño del mercado en 2026: USD670.09millón

- Tamaño del mercado previsto para 2034: USD1.086,07millón

- CAGR:6,20%(2026-2034)

Cuota de mercado:

- Asia Pacífico dominó con45,90%cuota de mercado en 2025

- Se prevé que el mercado estadounidense de películas protectoras de pintura alcance los 146,78 millones de dólares en 2032

Perspectivas regionales:

- Asia Pacífico: mercado más grande en 2023 (256,2 millones de dólares), impulsado por el rápido crecimiento económico, la demanda de vehículos y los centros de fabricación en China e India.

- América del Norte: El mercado automotriz maduro con una alta demanda de vehículos de lujo, un sector manufacturero fuerte y regulaciones favorables respaldan el crecimiento.

- Europa: La industria automotriz establecida (Alemania, Reino Unido, Francia, Italia) con sectores electrónicos en crecimiento ofrecen sólidas oportunidades de mercado.

- América Latina: Las inversiones emergentes en automoción y electrónica, especialmente en México, impulsan el crecimiento.

- Medio Oriente y África: El aumento de la renta disponible y el desarrollo industrial en los países del Golfo impulsan la demanda industrial y automovilística de PPF.

Tendencias del mercado de películas protectoras de pintura

Avances tecnológicos en la oferta de productos para impulsar el mercado

Ha habido una importante investigación y desarrollo en polímeros y materiales desde la última década. La elección de la materia prima, la tecnología utilizada, los procesos de fabricación y la funcionalidad del producto final se han estudiado y mejorado significativamente para producir productos de alta calidad con alta funcionalidad y rendimiento. La introducción de tecnologías innovadoras para producir películas duraderas es uno de los principales factores que se espera que aumente la demanda de películas protectoras de pintura (PPF). Por ejemplo, 3M lanzó un PPF que comprende la capa adhesiva acrílica de reticulación entre poliuretanos, PVC,poliolefinay otras combinaciones con iones metálicos, que tengan un módulo de Young menor o igual a 200Mpa.

En el pasado reciente, el mercado ha sido testigo de importantes inversiones en el desarrollo de tecnología para proporcionar productos con mayor atractivo estético y rendimiento mecánico. Por ejemplo, HEXIS Graphics, un destacado fabricante de diferentes tipos de películas, desarrolló PPF utilizando una nueva tecnología llamada "tecnología X". La tecnología proporciona productos con un acabado más brillante y mayor adaptabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de películas protectoras de pintura

Se espera que la creciente demanda de varias industrias de uso final impulse el mercado

Los PPF se utilizan ampliamente para proteger la pintura de la abrasión, los rayones, los golpes de piedras, los insectos y otros daños exteriores. Estas aplicaciones juegan un papel importante en la protección de la pintura de los vehículos y el mantenimiento de las superficies de los vehículos. Se prevé que la industria automotriz y del transporte en rápido crecimiento en todo el mundo sea el factor impulsor clave para este mercado.

La industria automotriz mundial contribuye significativamente al PIB general del mundo y aproximadamente alrededor del 3% de la producción total del mundo. Esta tasa es más alta en los mercados en desarrollo, como India y China, que representan el 7% del PIB. La industria automotriz ha ganado un impulso significativo con la disminución del COVID-19 después de mediados de 2021. Por ejemplo, el sector alcanzó 122,83 millones de unidades en 2021 y se espera que crezca a una tasa compuesta anual del 3,71% de 2020 a 2030.

Las películas protectoras de pintura son transparentes, coloreadas y están hechas de un polímero elastomérico que permite que la capa de la película mantenga su forma cuando se estira. Una laminación PPF de alta calidad mejora la apariencia del automóvil durante mucho tiempo y al mismo tiempo lo protege de astillas de rocas y rayones menores. Estas películas ofrecen colores realistas que imitan fielmente el aspecto de originalidad y el rendimiento de la pintura para automóviles.

La película es completamente segura y prolonga la vida útil del interior y exterior del vehículo. El crecimiento continuo de la demanda deautos de lujoImpacta directamente en el mercado ya que determina el valor de reventa según su apariencia y condición de carrocería. Aparte de eso, el PPF garantiza la conservación del brillo y esmalte originales del automóvil.

La creciente demanda de la industria electrónica para impulsar el crecimiento del mercado

Se prevé que la creciente demanda de películas protectoras de pintura de la industria electrónica impulse significativamente el crecimiento del mercado. Los dispositivos electrónicos son sensibles a caídas accidentales, abrasión, derrames de líquidos y polvo, lo que requiere la instalación de PPF. Los PPF protegen los dispositivos electrónicos contra rayones, abrasión y otros daños, mejorando su durabilidad y atractivo estético. A medida que los consumidores priorizan cada vez más la longevidad y la apariencia de sus productos electrónicos, los fabricantes están integrando PPF en sus productos.

Los avances en la tecnología PPF ofrecen una protección mejorada sin comprometer la funcionalidad o el diseño del dispositivo. El aumento de la demanda también se ve impulsado por la creciente demanda de dispositivos electrónicos de alta gama, como teléfonos inteligentes, tabletas y computadoras portátiles, que requieren una protección confiable para mantener su valor y rendimiento. Por ejemplo, según icea.org, en 2021 se enviaron 1.370 millones de unidades de teléfonos móviles a todo el mundo. En consecuencia, la adopción del PPF por parte del sector electrónico está fomentando la innovación e impulsando el crecimiento del mercado, creando oportunidades para que los fabricantes atiendan las cambiantes preferencias de los consumidores y los avances tecnológicos.

FACTORES RESTRICTIVOS

Se prevé que los altos costos de instalación y la vida útil temporal limitarán el crecimiento del mercado

La película protectora de pintura puede parecer una inversión única, pero el precio de instalación sigue siendo alto ya que requiere un manejo experto. Los expertos garantizan la correcta instalación de las películas protectoras sin errores ni daños en la superficie del objeto designado. Además, se evitarán o restringirán las películas protectoras si el cliente pretende conservar el vehículo durante un período breve.

El defecto común de las películas protectoras es degradarse y volverse amarillas cuando se exponen a un exceso de rayos UV (algo común en los vehículos al aire libre). Sin embargo, las películas de uretano actuales se pueden utilizar durante mucho tiempo sin perder su impecable transparencia.

Las garantías que ofrecen los PPF suelen oscilar entre cinco y doce años. Después de este punto no se puede garantizar la integridad de la película. Sin embargo, durante la vigencia de la garantía, si la película se daña, el fabricante o el instalador deberá hacerse cargo de los costes de reposición.parala película, lo que actúa como una pérdida o restricción para el fabricante.

Los PPF solo protegerán la superficie pintada una vez curada y no eliminarán el costoso y laborioso proceso de pintura. Por otro lado, los PPF requieren una cantidad significativa de tiempo para cortar, pegar e instalar. Por lo tanto, se pueden considerar las películas de reemplazo de pintura si al propietario de un vehículo le preocupan los tiempos de espera.

Análisis de segmentación del mercado de películas protectoras de pintura

Por análisis de materiales

El segmento de poliuretano termoplástico generará altos ingresos gracias a su rendimiento excepcional

Según el material, el mercado se segmenta enpoliuretano termoplástico, cloruro de polivinilo y otros. Se prevé que el segmento de poliuretano termoplástico tenga una cuota de mercado dominante de47,67%en 2026. El poliuretano termoplástico es un tipo de plástico que exhibe propiedades especiales como transparencia, elasticidad, resistencia hidrófila, resistencia química y a la abrasión, flexibilidad a bajas temperaturas y propiedades mecánicas finas. Las películas de poliuretano termoplástico también presentan una alta durabilidad, lo que las convierte en un producto elegido en la industria automotriz.

El segmento de cloruro de polivinilo (PVC) contribuyó significativamente al mercado en 2025. Es un sólido blanco y quebradizo. Tiene buena resistencia a la abrasión con mejores propiedades mecánicas. Tiene buenas propiedades de resistencia química y aislamiento para materiales aislantes de media tensión y baja frecuencia. Las películas protectoras de pintura de PVC están muy utilizadas en el sector de la electrónica.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz tendrá una participación significativa debido a la alta demanda

Según la industria de uso final, el mercado se segmenta en automoción, electrónica y otros. Se prevé que el segmento de la automoción tenga una cuota de mercado dominante de82,56%en 2026. Se espera que la alta demanda de vehículos de pasajeros y de lujo de todo el mundo aumente la demanda del sector automotriz. Por ejemplo, según la Asociación Europea de Fabricantes de Automóviles (ACEA), en 2019 se vendieron 12,8 millones de unidades de automóviles en la UE. Se espera que la creciente demanda de vehículos impulse la demanda de películas protectoras de pintura en un futuro próximo.

Además, se prevé que la creciente adopción de películas protectoras de pintura para proteger el exterior de los dispositivos electrónicos de productos químicos, entornos hostiles, agua y otros fluidos, abrasión y rayones contribuya al crecimiento del mercado. Se prevé que el bajo coste de mantenimiento de los PPF impulse la demanda del sector electrónico.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Paint Protection Film Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico representó 290,48 millones de dólares, lo que representa el 45,90% del mercado mundial, y se prevé que crezca a 309,19 millones de dólares en 2026. Asia Pacífico es el hogar de importantes economías en desarrollo como China e India, con un importante potencial de crecimiento económico sin explotar que probablemente se materialice durante el período previsto. Dado que estos países están progresando en su expansión económica, se prevé que la demanda de automóviles para respaldar este crecimiento crecerá simultáneamente. La región ha sido testigo de un aumento significativo en la demanda de películas protectoras de pintura en el pasado reciente. Por ejemplo, en 2022, BASF suministró su producto PPF 'RODIM TPU' a unos 2.000 distribuidores de Audi y Volkswagen en China, lo que le ayudó a mejorar la satisfacción del usuario final y la imagen de marca. Se prevé que el mercado de Japón alcance los 61.850 millones de dólares en 2026, el mercado de China alcance los 172.590 millones de dólares en 2026 y el mercado de la India alcance los 23.990 millones de dólares en 2026.

América del norte

El mercado de América del Norte representó 117,5 millones de dólares en 2025, lo que representa el 18,60 % de la industria mundial, y se espera que alcance los 124,81 millones de dólares en 2026. La región tiene un alto nivel de vida y una demanda madura de vehículos de alta gama, lo que lleva a un crecimiento continuo de la industria automotriz. Por ejemplo, según el American Automotive Policy Council, la industria automotriz contribuyó con el 3% del PIB de Estados Unidos. Los fabricantes de automóviles han exportado vehículos y piezas por valor de más de 1,1 billones de dólares, casi 36.000 millones de dólares más que el sector aeroespacial. Los fabricantes de automóviles han podido centralizar la producción en mercados de alto funcionamiento como Estados Unidos al avanzar hacia plataformas de modelos globales. Se prevé que algunos factores importantes, incluido el sector manufacturero desarrollado de la región, los fabricantes de equipos originales (OEM) y las regulaciones gubernamentales de apoyo, impulsen la expansión del mercado. Se prevé que el mercado estadounidense alcance los 101.350 millones de dólares en 2026.

Europa

Se espera que Europa tenga una participación clave en el mercado debido a la industria automotriz bien establecida en Alemania, el Reino Unido, Francia e Italia. Es probable que las oportunidades para proveedores en países en desarrollo, como la República Checa, Hungría, Polonia, Eslovaquia y Rumania, entre otros países europeos, hagan avanzar la cadena de valor. Según Europarl.europa.eu, el sector automovilístico europeo es fundamental para la economía europea. Genera una facturación que representa más del 7 % del PIB de la UE en 2020. Algunos de los principales países industriales de Europa giraron hacia la electrónica y la industria aeroespacial, y se prevé que la demanda de PPF aumentará al crear nuevas oportunidades de crecimiento en el mercado. Se prevé que el mercado del Reino Unido alcance los 19.820 millones de dólares en 2026, y el mercado de Alemania alcance los 58.630 millones de dólares en 2026. Europa registró un tamaño de mercado de 195,96 millones de dólares en 2025, capturando el 31,10% de la cuota de mercado mundial, y se prevé que alcance los 207,61 millones de dólares en 2026.

América Latina

En el pasado reciente, América Latina fue testigo de importantes inversiones en las industrias automotriz y electrónica. Por ejemplo, México, debido a su proximidad logística como exportador a Estados Unidos y Canadá, ha sido testigo de importantes inversiones en el sector automotriz. Dado que la industria manufacturera en América del Sur se está desarrollando, también se espera que aumente la demanda de infraestructura eléctrica para respaldar este desarrollo. Se prevé que esto beneficie e impulse el crecimiento del mercado de películas protectoras de pintura en la región. El mercado latinoamericano fue valorado en 19,66 millones de dólares en 2025, captando el 3,10% de los ingresos globales, y se estima que alcanzará los 20,78 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 1,20 % al mercado mundial en 2025, con una valoración de 7,29 millones de dólares, y se prevé que alcance los 7,7 millones de dólares en 2026. El crecimiento sustancial se puede atribuir a los consumidores de altos ingresos disponibles en los países del Golfo. La región del CCG domina los mercados de Medio Oriente y África debido a la alta demanda de automóviles en la región. El sector industrial de la región está siendo testigo de una transición significativa. Por ejemplo, las materias primas de bajo costo y fácilmente disponibles, como los petroquímicos, están atrayendo enormes inversiones extranjeras directas en varias industrias de uso final. Se prevé que esto, a su vez, beneficiará al mercado de la región.

Lista de empresas clave en el mercado Película protectora de pintura

Las principales empresas se centran en la adquisición de actores pequeños y regionales y en la expansión de las instalaciones de producción para impulsar los ingresos por ventas

En manufactura, el mercado está consolidado en Norteamérica, Europa y Asia Pacífico. Europa tiene la mayor cuota de mercado de películas protectoras de pintura debido a un mayor consumo y producción. Los actores globales, como XPEL Inc., Eastman Chemical Company y SWM Inc., se centran en fortalecer sus negocios mediante fusiones, adquisiciones o asociaciones con actores regionales y distribuidores locales.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Eastman Chemical Company (EE.UU.)

- 3M (EE.UU.)

- XPEL, Inc.. (A NOSOTROS.)

- CORPORACION AVERY DENNISON(A NOSOTROS.)

- Materiales de película óptica Kangde Xin (Shanghai) Co., Ltd (China)

- Renolit SE (Alemania)

- SWM, Inc.(A NOSOTROS.)

- Guangdong Mr Film Plastic Industrial Co., Ltd (China)

- jarrón(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2022:SWM, Inc. y Neenah, Inc. ("Neenah"), dos principales fabricantes mundiales de materiales especiales, acordaron formar Mativ Holdings, Inc. Sin embargo, ambas empresas todavía existen en sus plataformas independientes. Se prevé que la fusión ayudará a mejorar significativamente su huella geográfica y fortalecer las redes de distribución.

- Noviembre de 2021:XPEL adquirió invisiFRAME, Ltd, un diseñador y fabricante de patrones PPF parabicicletas, ampliando así aún más su oferta no automotriz.

- Junio de 2021:Avery Dennison anunció clases de capacitación sobre películas protectoras de pintura para automóviles y películas para ventanas para ayudar a los participantes a mejorar habilidades y técnicas, reducir el tiempo de instalación y maximizar el tiempo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona información cualitativa y cuantitativa sobre la participación de mercado, la tasa de crecimiento, el tamaño y el análisis regional por diferentes segmentos. El informe de investigación también detalla la dinámica del mercado y el panorama competitivo. Como parte del alcance del estudio, también se tratan conocimientos clave como las cinco fuerzas de Porter, los desarrollos recientes de la industria y el escenario regulatorio.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,20% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por materiales

|

|

Por industria de uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 630,84 millones de dólares en 2025 y se espera que alcance los 1.086,07 millones de dólares en 2034.

Al crecer a una tasa compuesta anual del 6,20%, el mercado exhibirá un crecimiento considerable durante el período previsto.

Se espera que el segmento de la automoción lidere este mercado durante el período de previsión.

Se espera que la creciente demanda de varias industrias de uso final impulse el mercado.

Asia Pacífico dominó el mercado de películas protectoras de pintura con una cuota de mercado del 45,90% en 2025.

El avance tecnológico en la oferta de productos es la tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 186

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados