Tamaño del mercado de productos químicos para el papel, participación y análisis de la industria, por tipo (productos químicos para pulpa, productos químicos de proceso y productos químicos funcionales), por forma (productos químicos especiales y productos químicos básicos), por aplicación (envases y cartón, pañuelos e higiene, papeles gráficos y de impresión, papeles especiales y otros) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

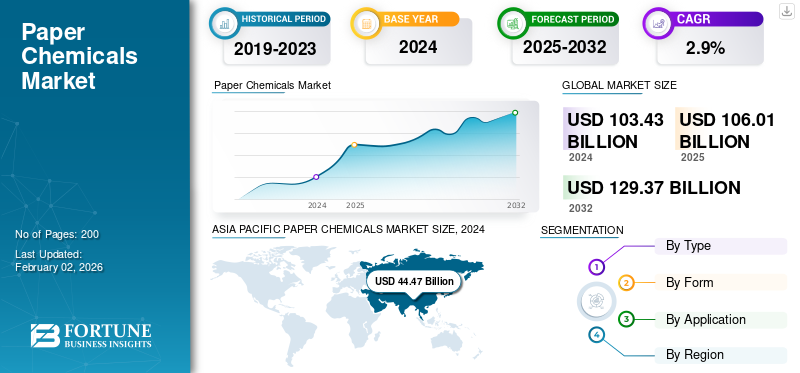

El tamaño del mercado mundial de productos químicos para el papel se valoró en 103,43 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 106,01 mil millones de dólares en 2025 a 129,37 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 2,9% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 43% en 2024.

Los productos químicos para el papel son un grupo diverso de formulaciones químicas que se utilizan en diversas etapas de la fabricación del papel para mejorar la calidad, el rendimiento y la apariencia de los productos de papel y cartón. El crecimiento del mercado está impulsado por la creciente demanda de materiales de embalaje, papeles tisú y productos de papel especiales en economías emergentes como India, China y el sudeste asiático. A medida que se expanden el comercio electrónico y los servicios de entrega de alimentos, la demanda de servicios de alto rendimientoembalajeEl papel con propiedades barrera ha aumentado. Esto está llevando a un mayor uso de agentes de encolado, aditivos de resistencia y productos químicos de recubrimiento. Además, las preocupaciones por la sustentabilidad están impulsando a los fabricantes hacia formulaciones químicas ecológicas, biodegradables y con bajo contenido de VOC (compuestos orgánicos volátiles), lo que resulta en un cambio de los aditivos sintéticos convencionales a soluciones de base biológica y a base de agua.

Además, el mercado abarca a varios actores importantes, incluidos Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited y Solenis. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de papeles especiales y funcionales para impulsar el crecimiento del mercado

La creciente demanda de papeles especiales y funcionales, incluidos los papeles utilizados en etiquetas, filtros, decoración, moneda y aislamiento eléctrico, impulsa el crecimiento del mercado. Estos grados de papel especializados requieren formulaciones precisas de productos químicos especiales para lograr alta resistencia, estabilidad térmica, resistencia química o rendimiento óptico.

- Por ejemplo, en papeles técnicos e industriales se utilizan revestimientos conductores, aditivos ignífugos y agentes antiestáticos. Por el contrario, los abrillantadores ópticos y los aglutinantes de revestimiento son esenciales para los papeles decorativos y de impresión de alta calidad. La expansión de industrias como la electrónica, la automoción y la construcción está contribuyendo al aumento de la demanda de estos papeles.

Además, la creciente popularidad de los envases premium y la impresión de lujo en las industrias de cosméticos, bebidas y moda ha aumentado la demanda de superficies de papel texturizadas y de alto brillo, impulsando así aún más el mercado de productos químicos de recubrimiento y tratamiento de superficies.

- Fabricantes como Clariant, BASF y SNF Floerger están desarrollando dispersiones de polímeros especializadas y aditivos de rendimiento diseñados específicamente para estas aplicaciones.

RESTRICCIONES DEL MERCADO

La volatilidad en los precios de las materias primas y las interrupciones en la cadena de suministro restringirán la expansión del mercado

Las fluctuaciones en los precios del petróleo crudo, las tensiones geopolíticas y las interrupciones de la cadena de suministro pueden aumentar significativamente los costos de producción y afectar la rentabilidad de los fabricantes de productos químicos. Por ejemplo, durante el período 2022-2023, la crisis energética mundial y las interrupciones del suministro resultantes del conflicto entre Rusia y Ucrania provocaron fuertes aumentos en los costos de las materias primas y la logística, que posteriormente se reflejaron en los precios de los productos químicos del papel. Además, los cuellos de botella en la cadena de suministro, como la escasez de productos químicos especializados procedentes de China o los retrasos en los envíos, han alterado los calendarios de producción tanto de las fábricas de papel como de los proveedores de productos químicos.

Además, la falta de disponibilidad confiable de materias primas en las regiones en desarrollo limita la capacidad de los productores locales para ampliar sus operaciones. El reciente énfasis en la sostenibilidad también ha aumentado la dependencia de materias primas de origen biológico, como el almidón y la lignina, que enfrentan sus propios desafíos, incluida la calidad y el suministro inconsistentes. En consecuencia, los costos volátiles de los insumos y las incertidumbres logísticas continúan limitando la rentabilidad y la estabilidad del mercado, lo que hace que la gestión de materias primas sea un factor de riesgo crítico para la industria global.

OPORTUNIDADES DE MERCADO

Avances tecnológicos en los procesos de fabricación de papel para crear oportunidades de crecimiento lucrativas

Los fabricantes de papel están adoptando formulaciones químicas avanzadas y tecnologías de control de procesos automatizados para mejorar la eficiencia de la producción, reducir el consumo de agua y lograr una calidad superior del producto. La fabricación de papel moderna se basa en interacciones químicas optimizadas para la modificación, retención, drenaje y recubrimiento de las fibras.

- Por ejemplo, el uso de polímeros catiónicos y auxiliares de retención ha permitido una mejor unión entre las fibras y los rellenos, así como una mejor operabilidad de la máquina, minimizando así el tiempo de inactividad de la producción.

De manera similar, las tecnologías de pulpa y blanqueo basadas en enzimas están reemplazando a los productos químicos basados en cloro, reduciendo tanto el uso de energía como el impacto ambiental. Actores de la industria como Ecolab, Ashland y Buckman Laboratories han introducido sistemas inteligentes de dosificación de químicos y herramientas de monitoreo en tiempo real que controlan con precisión la cantidad y el momento de las aplicaciones de químicos.

DESAFÍOS DEL MERCADO

Regulaciones ambientales estrictas y costos de cumplimiento obstaculizan el crecimiento

Muchos productos químicos convencionales para el papel, como las resinas a base de formaldehído, los blanqueadores ópticos y ciertos tensioactivos, plantean riesgos de toxicidad, contaminación del agua y no biodegradabilidad. Las autoridades reguladoras, como la Agencia Europea de Productos Químicos (ECHA) bajo REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) y la Agencia de Protección Ambiental de EE. UU. (EPA), han impuesto controles estrictos sobre las sustancias químicas peligrosas. Esto ha obligado a los fabricantes a reformular sus productos utilizando alternativas ecológicas y de base biológica, un esfuerzo que implica una inversión sustancial en I+D y costos de reingeniería de procesos.

- Por ejemplo, reemplazar los etoxilatos de alquilfenol (APE), que no son biodegradables, con tensioactivos de origen vegetal aumenta significativamente los costos de formulación.

TENDENCIAS DEL MERCADO DE QUÍMICOS DE PAPEL

La creciente demanda de productos de papel sostenibles y ecológicos es una de las tendencias importantes del mercado

La creciente conciencia ambiental y las regulaciones gubernamentales más estrictas sobreplásticoSu uso ha cambiado las preferencias de los consumidores y de la industria hacia los envases a base de papel biodegradable. A medida que los plásticos de un solo uso se están eliminando a nivel mundial en Europa, América del Norte y partes de Asia Pacífico, la demanda de materiales de embalaje de papel ha aumentado. Esta transición impulsa directamente el consumo de productos químicos para el papel que permiten la reciclabilidad, la biodegradabilidad y la reducción del impacto ambiental.

- Por ejemplo, se están adoptando agentes de encolado de origen biológico, polímeros naturales y productos químicos blanqueadores enzimáticos para reemplazar los aditivos derivados del petróleo. Empresas como BASF SE y Kemira Oyj han desarrollado formulaciones químicas a base de agua y con bajo contenido de COV que mejoran la resistencia y la imprimibilidad del papel sin comprometer los estándares de sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Los productos químicos para pulpa lideraron el mercado debido a su papel esencial en la mejora de la calidad, el rendimiento y la eficiencia del procesamiento de fibras de la pulpa

El mercado está segmentado por tipo en productos químicos para pulpa, productos químicos de proceso y productos químicos funcionales.

El segmento de productos químicos para la pulpa tuvo la mayor cuota de mercado de productos químicos para el papel en 2024 y se espera que experimente un crecimiento sustancial. El crecimiento del segmento está impulsado por la creciente demanda de pulpa de alto brillo y baja contaminación en papeles de embalaje e impresión. La creciente adopción de elementoscloroLos procesos de blanqueo sin cloro (ECF) y totalmente sin cloro (TCF) se alinean con las tendencias de cumplimiento ambiental. Además, la expansión de la producción a base de fibras recicladas en la región de Asia Pacífico requiere el uso de productos químicos eficaces para destintar y dispersar, lo que impulsa la demanda. Las innovaciones en agentes de fabricación de pasta ecológicos, como enzimas y blanqueadores a base de oxígeno, también están impulsando el crecimiento sostenible.

El segmento de productos químicos de proceso experimenta un crecimiento considerable. El crecimiento del segmento está asociado con el impulso de la industria para la optimización operativa y la conservación del agua. A medida que las fábricas se modernizan hacia sistemas de circuito cerrado, aumenta drásticamente la necesidad de auxiliares de proceso eficientes, como agentes de retención, antiespumantes y biocidas. Además, el aumento de los costos de las materias primas y la energía impulsa a las fábricas a buscar productos químicos de proceso que mejoren el rendimiento y reduzcan el tiempo de inactividad. Las tendencias de sostenibilidad están fomentando la adopción de productos químicos de proceso biodegradables y con bajo contenido de COV.

El crecimiento del segmento de productos químicos funcionales está impulsado por la creciente demanda de embalajes de alta calidad y papeles especiales que requieren un recubrimiento, tamaño y mejora de la resistencia superiores. Los productos químicos funcionales, como almidones, aglutinantes de látex y agentes abrillantadores ópticos, están experimentando una mayor demanda debido al aumento de los envases de comercio electrónico y las aplicaciones de impresión premium. Además, el impulso hacia soluciones de embalaje sostenibles, incluidos recubrimientos de barrera reciclables y biodegradables, está impulsando el crecimiento del segmento.

Por formulario

Los productos químicos especializados dominaron el mercado debido a la creciente adopción en la fabricación de envases de papel

El mercado está segmentado por forma, clasificado en productos químicos especializados y productos químicos básicos.

El segmento de productos químicos especializados tuvo la mayor participación de mercado en 2024 y se espera que experimente un crecimiento sustancial, impulsado por el cambio cada vez mayor hacia grados de papel personalizados y de alto rendimiento. Estos incluyen papeles barrera para envases de alimentos, laminados decorativos, papeles de seguridad y papeles técnicos utilizados en filtración y aislamiento. El segmento se beneficia de avances tecnológicos que permiten una mayor durabilidad, suavidad y resistencia a la humedad o la grasa. Las crecientes regulaciones ambientales están empujando a los fabricantes a adoptar productos químicos especiales de base biológica derivados de materias primas renovables.

Se prevé que el segmento de productos químicos básicos experimente un crecimiento significativo en los próximos años. El crecimiento del segmento está impulsado por el volumen y está estrechamente relacionado con los niveles globales de producción de papel en los segmentos de embalaje y tisú. El aumento constante del consumo de cartón y envases corrugados, impulsado por la expansión del comercio electrónico, respalda una fuerte demanda base.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje y cartón toma la delantera debido a la creciente demanda de diversas industrias

Según la aplicación, el mercado se segmenta en embalajes y cartón, tisú e higiene, papeles gráficos e impresión, papeles especiales y otros.

El segmento de envases y cartón domina el mercado y se espera que registre un crecimiento significativo durante el período de pronóstico. La rápida expansión de los sectores de comercio electrónico, entrega de alimentos y bienes de consumo impulsa el crecimiento del segmento. La demanda de envases a base de papel como alternativa sostenible a los plásticos está en su punto más alto, lo que impulsa la necesidad de aditivos resistentes, agentes de apresto y productos químicos de recubrimiento. Las innovaciones en revestimientos funcionales resistentes al agua y a la grasa están permitiendo un uso más amplio del papel enenvases de alimentos y bebidas. Además, se espera que el segmento tenga una participación del 33,5% en 2025.

El segmento de pañuelos e higiene está experimentando un crecimiento favorable. Esta expansión se atribuye a la creciente demanda de productos de higiene y cuidado personal en los mercados emergentes. El crecimiento demográfico, la urbanización y la mayor conciencia sobre la higiene después de la pandemia han estimulado el consumo de pañuelos de papel, servilletas y toallitas. Este crecimiento impulsa la demanda de agentes suavizantes, potenciadores de fuerza y productos químicos que mejoren la absorbencia. Además, se prevé que las aplicaciones de pañuelos e higiene crezcan a una tasa compuesta anual del 3,0 % durante el período de estudio.

El segmento de papeles gráficos e impresión también está experimentando un crecimiento favorable. El crecimiento de este segmento está asociado con la demanda de papeles estucados de alta calidad utilizados en impresión comercial, revistas y materiales publicitarios. El crecimiento de las economías emergentes y las aplicaciones especializadas, como los papeles artísticos y los catálogos de lujo, sostienen la actividad del mercado. El segmento depende en gran medida de blanqueadores ópticos, aglutinantes de recubrimiento y agentes de apresto de superficies para garantizar una imprimibilidad y un brillo superiores.

El segmento de papeles especiales está impulsado por la innovación en recubrimientos funcionales avanzados, aditivos de celulosa microfibrilada (MFC) y formulaciones basadas en nanotecnología. El creciente uso de papeles barrera sostenibles en envases alimentarios e industriales también respalda la expansión del segmento.

Perspectivas regionales del mercado de productos químicos de papel

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

[wefIV zOuwU]

Asia Pacífico mantuvo la participación dominante en 2023, valorada en 44,14 mil millones de dólares, y también mantuvo la posición de liderazgo en 2024, con un valor de 44,47 mil millones de dólares. Los factores que fomentan el dominio de la región incluyen el rápido crecimiento del comercio electrónico, la expansión de los sectores de bienes de consumo y de servicios de alimentos, e inversiones a gran escala en nueva capacidad de pulpa y empaque (incluidos proyectos integrados de pulpa a empaque), que son los principales impulsores de la demanda de auxiliares de retención, agentes de apresto, productos químicos de recubrimiento/almidón y aditivos especiales.

Se estima que en 2025 el mercado chino alcanzará los 18.090 millones de dólares.

- China es el mercado de más rápido crecimiento, y la transición de los envases de plástico a los de papel en el comercio electrónico, la entrega de alimentos y los bienes de consumo es un catalizador importante para el consumo de productos químicos funcionales y de recubrimiento. Las inversiones en fábricas integradas de pulpa y papel de alta capacidad en las provincias de Shandong, Zhejiang y Guangxi están impulsando el uso de pulpa y productos químicos de proceso, incluidos agentes blanqueadores, coadyuvantes de retención y formulaciones destintantes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 2,8%, la segunda más alta entre todas las regiones, y alcance una valoración de 22.390 millones de dólares EE.UU. para 2025. El crecimiento del mercado está impulsado por la demanda de productos químicos de papel reciclables, con bajo contenido de COV y de base biológica. El crecimiento se centra en aditivos funcionales especiales y de alto rendimiento (recubrimientos de barrera, repelentes sin flúor, ayudas enzimáticas para la pulpa) a medida que las marcas cambian a alternativas de papel. Con el respaldo de estos factores, se espera que países como el Reino Unido registren una valoración de 1.480 millones de dólares, Alemania de 6.090 millones de dólares y Francia de 2.710 millones de dólares en 2025.

América del norte

Después de Europa, se estima que el mercado en América del Norte alcanzará los 22.870 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. Se prevé que el mercado crezca debido a la demanda de envases premium (protección de marca, envases listos para la venta al por menor), la inversión en automatización/calidad (aumento de la intensidad química por unidad) y el fuerte consumo de papel tisú e higiene. Las regulaciones de sostenibilidad y los compromisos corporativos de emisiones netas cero están impulsando a las fábricas a adoptar productos químicos con bajas emisiones, aditivos de base biológica y alternativas de barrera reciclables, creando un mercado para productos químicos especializados de mayor valor a pesar de los volúmenes maduros en general. Se estima que en 2025 el mercado estadounidense alcanzará los 19.750 millones de dólares.

- En EE. UU., el crecimiento del mercado está impulsado por la fuerte demanda de los consumidores de soluciones de embalaje sostenibles y funcionales. La actual sustitución de plásticos por papel en envases minoristas y de comercio electrónico continúa impulsando la demanda de aditivos funcionales, incluidos potenciadores de resistencia, agentes de apresto y recubrimientos de barrera. Además, el enfoque de la industria papelera estadounidense en la eficiencia energética, la reutilización del agua y la optimización de procesos impulsa la adopción de productos químicos de proceso avanzados, incluidos auxiliares de retención,biocidasy antiespumantes.

América Latina

Se prevé que en 2025 el mercado latinoamericano alcance una valoración récord de 8.820 millones de dólares. El crecimiento del mercado se concentra en productos básicos y productos químicos funcionales de valor medio para envases y tejidos; La adopción de especialidades está aumentando, pero está limitada por los ciclos de gasto de capital y la logística.

Medio Oriente y África

En Medio Oriente y África, se espera que Arabia Saudita alcance un valor de 1.890 millones de dólares en 2025. El crecimiento del mercado se atribuye a cambios regulatorios que se alejan de los plásticos de un solo uso, el crecimiento en los sectores minoristas y de servicios de alimentos y proyectos industriales/de infraestructura que impulsan la demanda de productos químicos para el papel relacionados con la construcción.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

Empresas clave se centran en la expansión geográfica y amplían su presencia en el mercado

Este mercado está concentrado, con fabricantes clave que operan en la industria, como Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited y Solenis. Los actores de la industria han integrado actividades de producción y venta de materias primas para mantener la calidad del producto y expandir su presencia regional. Esto proporciona a las empresas una ventaja competitiva en forma de ventaja en costes, lo que mejora los márgenes de beneficio. Además, para aumentar su participación de mercado y lograr una ventaja competitiva, varios actores importantes están participando en numerosas alianzas estratégicas para promover su marca y sus ventas.

LISTA DE EMPRESAS QUÍMICAS DE PAPEL CLAVE PERFILADAS

- Shandong Bluesun Chemicals Co., Ltd (China)

- Anshika Polysurf Limitado(India)

- InfobelTaiwánIndustrias De Papel NipponCo., Ltd.(Japón)

- Thermax Limited (India)

- Solenis (Estados Unidos)

- BASF (Alemania)

- Buckman (Estados Unidos)

- DOW (EE.UU.)

- Grupo Pon de Productos Químicos Puros(India)

- Ivax (India)

- Suman Chemical Industries Limited(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2023:Solenis completó la adquisición del negocio de productos químicos de proceso de papel del Grupo KLK Kolb, añadiendo amplitud de productos y asegurando acuerdos de fabricación/suministro a largo plazo para productos químicos de proceso.

- Octubre de 2022:Solenis abrió dos nuevos Centros de Excelencia para atender al creciente mercado de envases de papel para el consumidor (incluido un soporte al cliente, un laboratorio analítico y de aplicaciones en Mönchengladbach y capacidad de laboratorio virtual), lo que señala el enfoque de I+D y aplicaciones en envases a base de fibra.

- Julio de 2021:Platinum Equity firmó un acuerdo definitivo para adquirir Solenis (transacción anunciada el 6 de julio de 2021), lo que marca un importante cambio de propiedad para uno de los mayores proveedores de productos químicos de proceso y papel especiales.

- Abril de 2021:BASF lanzó las dispersiones de barrera de alto rendimiento Joncryl, dirigidas a recubrimientos de barrera a base de agua para envases de papel (lanzamiento en China), lo que subraya el crecimiento de las soluciones de barrera a base de agua para envases.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 2,9% entre 2025 y 2032 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por tipo, por formulario, por aplicación y por región |

|

Por tipo |

|

|

Por formulario |

|

|

Por aplicación |

|

|

Por región |

o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 103.430 millones de dólares en 2024 y se prevé que alcance los 129.370 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 44.470 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 2,9% durante el período previsto de 2025-2032.

El segmento de productos químicos para pulpa lideró el mercado por tipo.

Los factores clave que impulsan el mercado son la creciente demanda de productos de papel sostenibles y de alta calidad y el creciente consumo de papel tisú y embalaje.

Shandong Bluesun Chemicals Co., Ltd, Anshika Polysurf Limited, NIPPON PAPER INDUSTRIES CO., LTD., Thermax Limited y Solenis son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Los principales factores que se espera que favorezcan la adopción de productos incluyen el cambio hacia soluciones de papel reciclables y de base biológica y la expansión de las industrias de embalaje e higiene.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados