Tamaño del mercado de paracaídas, participación y análisis de la industria, por tipo de producto (paracaídas Ram Air, paracaídas de ala redonda, paracaídas de ala Rogallo, paracaídas anular, paracaídas cruciforme), por aplicación (militar, aeronaves civiles, rescate y recuperación, rampas de rotura), por componente (cubierta, cuerdas, cordones, correas, metales) y pronóstico regional, 2026-2034

Tamaño del mercado de paracaídas y perspectivas futuras

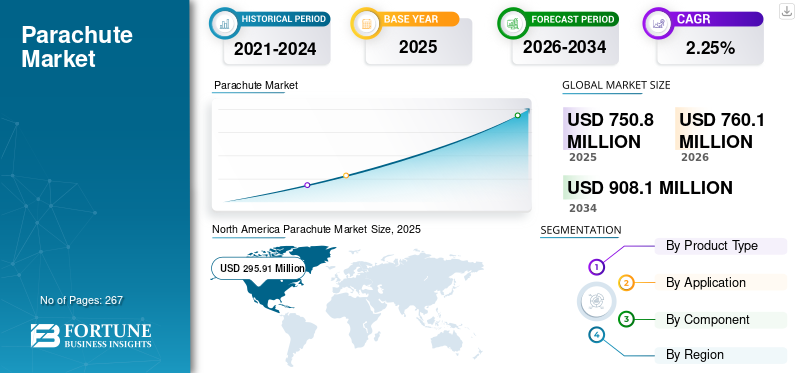

El tamaño del mercado mundial de paracaídas se valoró en 750,8 millones de dólares en 2025. Se prevé que el mercado crezca de 760,1 millones de dólares en 2026 a 908,1 millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesto CAGR del 2,25% durante el período previsto. América del Norte dominó el mercado mundial de paracaídas con una cuota de mercado del 39,41% en 2025.

El mercado mundial de paracaídas representa un segmento especializado de la industria aeroespacial y de sistemas de seguridad, centrado en equipos diseñados para ralentizar el descenso, permitir un aterrizaje controlado o proporcionar recuperación de emergencia para el personal, las aeronaves, la carga y, cada vez más, los sistemas no tripulados. En sus términos más simples, un paracaídas es un desacelerador aerodinámico basado en tela; sin embargo, los sistemas modernos han evolucionado mucho más allá de eso, integrando fibras avanzadas, marquesinas diseñadas, correas estructurales, dispositivos de activación automática y diseños de misiones específicas para su uso en deportes, el ejército y la industria.

El panorama competitivo comprende una combinación de fabricantes de nivel de defensa y especialistas en aviación deportiva, con jugadores líderes que incluyen Airborne Systems, Spekon, Mills Manufacturing, Zodiac Aerosafety, Performance Designs, NZ Aerosports, Para-Avis y Sup'Air, cada uno de los cuales atiende a un nicho distinto, que va desde sistemas de tropas aerotransportadas hasta marquesinas deportivas de alto rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Modernización de la defensa y expansión de las operaciones aerotransportadas para impulsar el crecimiento del mercado

El impulsor clave del mercado de paracaídas es la actual modernización de la defensa y la necesidad de mantener fuerzas aerotransportadas altamente preparadas. Los gobiernos están renovando los obsoletos sistemas de líneas estáticas de tropas, los paracaídas de entrega de carga y las marquesinas de recuperación de asientos eyectables para cumplir con nuevos perfiles de seguridad, carga y misión. Los cazas, aviones de transporte y unidades de operaciones especiales de próxima generación requieren personal más capaz y paracaídas de carga con mayor estabilidad, menor impacto de apertura y mayores márgenes de carga útil. Al mismo tiempo, la mayoría de los países de la OTAN y varios estados de Asia y Medio Oriente están aumentando la intensidad del entrenamiento de las unidades aerotransportadas, lo que aumenta directamente el desgaste y la demanda de reemplazo. Esta base impulsada por la defensa es relativamente resistente a los ciclos económicos y proporciona visibilidad a largo plazo para los proveedores clave.

- En marzo de 2025, el Ejército de los EE. UU. otorgó a Airborne Systems North America un contrato de 11,38 millones de dólares para producir paracaídas T-11 de próxima generación, lo que indica una renovación continua de la flota en sistemas de lanzamiento de personal desde el aire.

RESTRICCIONES DEL MERCADO:

Estrictas cargas de seguridad, responsabilidad y certificación para actuar como freno al crecimiento

Un freno importante al crecimiento del mercado de paracaídas es el listón extremadamente alto en materia de seguridad y certificación. Los paracaídas son sistemas críticos para la vida; un solo mal funcionamiento puede provocar la pérdida de vidas, exposición legal y un escrutinio regulatorio inmediato. Esto impulsa largos programas de prueba, opciones de diseño conservadoras y costosas campañas de calificación, especialmente para asientos eyectables militares, sistemas de carga y equipos deportivos para transporte de personas. Los operadores y fabricantes deben gestionar inspecciones recurrentes, ciclos de reempaque y trazabilidad de componentes como cartuchos, líneas y correas. Cualquier incidente puede desencadenar inspecciones en toda la flota o inmovilizaciones temporales, lo que altera la demanda y el flujo de caja y, al mismo tiempo, obliga a rediseñar. Naturalmente, este perfil de riesgo ralentiza la adopción de conceptos y materiales novedosos, incluso cuando los beneficios de rendimiento son claros, ya que los reguladores y los clientes priorizan la confiabilidad comprobada sobre la velocidad.

- En mayo de 2024, un piloto instructor de la Fuerza Aérea murió cuando un asiento eyectable T-6A Texan II se disparó contra el suelo, lo que provocó un nuevo escrutinio de la seguridad y los componentes del asiento eyectable.

OPORTUNIDADES DE MERCADO:

Los sistemas de recuperación de movilidad aérea urbana, drones y vehículos aéreos no tripulados se presentan como una importante oportunidad de mercado

Las ventajas más atractivas para el sector residen en los aviones no tripulados y en la futura movilidad aérea urbana. A medida que los reguladores abren la puerta a las operaciones con drones sobre personas y en áreas urbanas densas, los sistemas de recuperación con paracaídas están surgiendo como una herramienta práctica de mitigación de riesgos para satisfacer casos de seguridad y evaluaciones de riesgos de operaciones específicas. Esto crea un grupo de demanda nuevo y escalable que se distingue de los segmentos militares y deportivos tradicionales. Los operadores comerciales quieren kits de paracaídas compactos, listos para usar, que integren la terminación del vuelo, el disparo automático y el cumplimiento documentado de los requisitos de ASTM y de las autoridades de aviación. Los proveedores que pueden empaquetar sistemas certificados para plataformas de drones y estaciones de acoplamiento populares están bien posicionados para captar negocios recurrentes a medida que las flotas crecen.

- En julio de 2024, EASA actualizó sus Reglas de fácil acceso para aeronaves no tripuladas y adoptó medios de cumplimiento que cubren explícitamente la mitigación basada en paracaídas. Mientras tanto, en 2024, AVSS completó las pruebas de cumplimiento de ASTM F3322 para un sistema de recuperación de paracaídas de drones DJI, lo que permitió vuelos más seguros sobre personas.

TENDENCIA DEL MERCADO Paracaídas:

Avanzar hacia materiales avanzados y sistemas de seguridad integrados para plantear las principales tendencias del mercado

La tecnología en los sistemas de paracaídas está pasando de “telas y líneas simples” a soluciones de seguridad integradas y de alta ingeniería. En cuanto al hardware, los fabricantes están adoptando nailon recubierto de baja porosidad, correas de aramida y laminados híbridos para reducir el peso y al mismo tiempo aumentar la resistencia y la durabilidad. En lo que respecta al sistema, los paracaídas se están diseñando como parte de soluciones integrales de escape o recuperación, combinando marquesinas, arneses, dispositivos de flotación, suministros de oxígeno y activación automática en un solo paquete certificado. Los asientos eyectables modernos, por ejemplo, optimizan la dinámica del asiento, el despliegue del paracaídas y la protección del piloto como un sistema único en lugar de componentes independientes. Este enfoque holístico admite rangos de peso de piloto más amplios, entornos de vuelo más estrictos y perfiles de misión más complejos.

- En 2024, el asiento eyectable US16E de Martin-Baker para el F-35, que integra un paracaídas optimizado y un paquete de soporte vital, seguirá siendo un sistema de escape de referencia que cumple con estrictos criterios de alojamiento del piloto y lesiones en el cuello en todas las variantes del F-35.

DESAFÍOS DEL MERCADO:

La gestión de la confiabilidad, la percepción y los casos de uso extremos presentan amenazas al crecimiento del mercado

A pesar de la sólida demanda, la industria enfrenta desafíos estructurales para brindar confiabilidad en condiciones extremas y mantener la confianza del público y de los clientes. Los paracaídas deben funcionar en una amplia gama de temperaturas, cargas y dinámicas, incluidos regímenes supersónicos, para aplicaciones espaciales y de defensa. Las pequeñas anomalías, incluso cuando están dentro de los márgenes del diseño, pueden convertirse en artículos de primera plana y plantear dudas sobre la solidez del sistema. Gestionar esa narrativa mientras se investigan y corrigen problemas sistemáticamente es un desafío constante. La necesidad de redundancia y comportamiento a prueba de fallos también aumenta la complejidad y el costo, especialmente para las naves espaciales con múltiples canales y las plataformas de alto valor.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

El segmento de paracaídas de ala redonda domina debido a sus aplicaciones

Según el tipo de producto, el mercado se clasifica en paracaídas de aire comprimido, paracaídas de ala redonda, paracaídas de ala de Rogallo, paracaídas anular, paracaídas cruciforme y otros.

Los paracaídas de ala redonda capturan la mayor cuota de mercado de paracaídas, ya que siguen siendo el caballo de batalla para el lanzamiento masivo de tropas, la entrega de carga y muchas aplicaciones de paracaídas de freno de aviones. Las fuerzas armadas valoran su simplicidad, robustez y características de apertura predecibles, que los hacen adecuados para grandes operaciones en línea estática y misiones de lanzamiento pesado. Incluso a medida que los sistemas ram-air crecen en operaciones especiales y deportes, la mayoría de los programas de modernización en unidades aerotransportadas se centran en reemplazar los sistemas de ronda heredados (por ejemplo, T-10) con descendientes más seguros y estables en lugar de cambiar la arquitectura por completo.

- En marzo de 2025, Airborne Systems North America obtuvo un contrato de 11,38 millones de dólares con el Ejército de EE. UU. para producir paracaídas de personal T-11 de próxima generación, reemplazando los sistemas redondos T-10 más antiguos y subrayando la demanda continua en este segmento.

Por aplicación

Segmento de asientos eyectables y frenado de aeronaves debido a sus beneficios

En términos de aplicación, el mercado se clasifica en parapente, paracaidismo, asientos eyectables y de frenado de aeronaves, y otros.

El asiento eyectable y de frenado de aeronaves es el segmento de aplicación más grande por valor, ya que son críticos para la seguridad, están estrictamente regulados y tienen un precio relativamente más alto en comparación con las marquesinas deportivas o recreativas. Las flotas de cazas y entrenadores avanzados dependen de paracaídas de arrastre para garantizar aterrizajes seguros, especialmente en pistas cortas o mojadas, mientras que los sistemas de expulsión requieren paracaídas de recuperación diseñados con precisión que se inspeccionan, reacondicionan y reemplazan periódicamente para garantizar un rendimiento óptimo. Las continuas actualizaciones de los cazas, las mejoras en las capacidades de rescate de pilotos y los programas de exportación garantizan una demanda constante a largo plazo.

- En junio de 2025, la Fábrica de Equipos de Artillería de la India envió su primer lote de paracaídas de freno para aviones Su-30 a la Real Fuerza Aérea de Malasia, lo que destaca la continua inversión global en sistemas de desaceleración de aviones y las flotas de paracaídas subyacentes.

Por componente

El segmento de toldos domina debido al aumento de las inversiones OEM

Según el componente, el mercado se segmenta en marquesinas, cuerdas, cordones, correas y otros.

La capota es el segmento de componentes más grande, ya que alberga la mayor parte de la tela, la ingeniería y el diseño aerodinámico que realmente ofrece desaceleración y controlabilidad. En aplicaciones que van desde sistemas de tropas, toboganes de freno, caídas de carga o recuperación de cápsulas espaciales, los fabricantes de equipos originales invierten mucho en la forma de la cubierta, la disposición de los paneles, los revestimientos y el refuerzo para gestionar el impacto de apertura, la estabilidad y las características de deslizamiento. A medida que los militares y las agencias espaciales persiguen despliegues a mayor altitud, cargas útiles más pesadas y requisitos de aterrizaje más precisos, los diseños de las cubiertas se vuelven aún más complejos, aumentando tanto el valor técnico como el costo por unidad.

- En noviembre de 2025, DRDO e ISRO de la India informaron sobre la prueba exitosa de un sistema de paracaídas de combate militar a 32.000 pies y el sistema de paracaídas de recuperación del módulo de tripulación Gaganyaan, los cuales dependen de sofisticadas arquitecturas de dosel de múltiples etapas para cumplir con perfiles de misión exigentes.

Por material utilizado

El nailon es el segmento dominante debido a su capacidad para ofrecer un rendimiento predecible en ciclos repetidos de implementación del paquete.

Según el material utilizado, el mercado se segmenta en poliéster, nylon, seda de paracaídas, Kevlar y otros.

El nailon sigue siendo el segmento dominante en el mercado de paracaídas debido a su fuerte equilibrio entre resistencia, elasticidad, peso y costo. Los modernos tejidos de nailon 66 de baja porosidad ofrecen un rendimiento predecible en ciclos repetidos de despliegue de paquetes, lo que los convierte en el estándar para toldos de tropas, carga, frenos y muchos deportes. Incluso cuando se introducen aramidas y otras fibras de alto módulo, sirven como refuerzos en lugar de reemplazos, particularmente en sistemas producidos en masa donde el costo y la capacidad de fabricación son críticos. A medida que las flotas se modernizan, los operadores suelen cambiar a tejidos más antiguos y a construcciones de nailon mejoradas en lugar de cambiar a una familia de materiales diferente.

- En junio de 2025, la exportación de la India de paracaídas de freno Su-30 a Malasia, utilizando marquesinas de nailon 66 desarrolladas por el DRDO y producidas por Ordnance Equipment Factory, pone de relieve el papel continuo del nailon como tejido estructural principal en los sistemas de paracaídas de los aviones de primera línea.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de paracaídas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America Parachute Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la posición dominante en 2024, valorada en 295,5 millones de dólares, y también mantuvo su liderazgo en 2025 con 295,9 millones de dólares. La región es el mercado de paracaídas más grande, impulsado por la enorme escala del gasto en defensa de Estados Unidos y una industria del paracaidismo altamente desarrollada. Estados Unidos mantiene una de las fuerzas aerotransportadas y flotas de combate más grandes del mundo, lo que respalda la adquisición continua de personal, carga, frenos y paracaídas de expulsión. Paralelamente, millones de paracaidismos civiles cada año crean un importante mercado secundario para cubiertas deportivas, reservas y sistemas de arneses y contenedores. Esta combinación de demanda institucional y recreativa proporciona a América del Norte una base de ingresos amplia y estable.

- En abril de 2024, los datos de la USPA indicaban aproximadamente 3,65 millones de paracaidismo en los EE. UU. Mientras tanto, en marzo de 2025, el Ejército de los EE. UU. otorgó a Airborne Systems un contrato de 11,38 millones de dólares para la producción de paracaídas T-11, lo que subraya el continuo fortalecimiento de la demanda tanto civil como militar.

Europa

Europa es el segundo mercado de paracaídas más grande, apoyado por unidades aerotransportadas de la OTAN, fuerzas especiales nacionales y un ecosistema de deportes de aventura muy activo. Los ejércitos europeos operan importantes formaciones de paracaidistas y de asalto aéreo, lo que crea una demanda constante de sistemas de tropas y carga. Mientras tanto, los países alpinos albergan industrias maduras de parapente y paracaidismo que actualizan periódicamente las marquesinas de alto rendimiento. La región también está a la vanguardia de los marcos regulatorios para drones equipados con paracaídas, lo que abre un nicho adicional para los sistemas de recuperación.

Asia Pacífico

La región de Asia Pacífico está experimentando un rápido crecimiento y se espera que crezca a la CAGR más alta para 2034, incluso si actualmente está por detrás de América del Norte y Europa en tamaño absoluto. Los programas de modernización de la defensa en India, China y otras potencias regionales están ampliando la logística aérea, las fuerzas especiales y las capacidades de los cazas, aumentando directamente la demanda de paracaídas de carga, de combate y de freno. Al mismo tiempo, los centros de turismo de aventura en India, Nepal, el Sudeste Asiático y Oceanía están ampliando las operaciones de parapente y paracaidismo en tándem, lo que está elevando las ventas de cabinas de aire.

Resto del mundo

El resto del mundo incluye las regiones de Medio Oriente y África y América Latina. La región de Medio Oriente y África tiene un volumen menor pero se caracteriza por programas de defensa de alto valor y operadores emblemáticos concentrados. Los estados del Golfo continúan invirtiendo en unidades aerotransportadas de élite, fuerzas especiales y flotas de combate modernas, todo lo cual requiere paracaídas personales avanzados, rampas de freno y sistemas de recuperación de eyección. América Latina es la más pequeña de las principales regiones, pero sigue siendo estratégicamente importante, con Brasil como principal mercado ancla.

PAISAJE COMPETITIVO

Jugadores clave:

Una amplia gama de ofertas de productos de empresas clave respaldó su posición de liderazgo

El mercado de paracaídas está moderadamente concentrado, anclado en un pequeño grupo de fabricantes orientados a la defensa y varios OEM especializados en toldos deportivos. En el ámbito militar, Airborne Systems sigue siendo el actor de referencia mundial en sistemas de personal, carga, lanzamiento aéreo de precisión y recuperación espacial, suministrando a las fuerzas estadounidenses y aliadas con paracaídas avanzados de tropas y de carga guiados. Mills Manufacturing y North American Aerodynamics ofrecen una amplia gama de rampas de desaceleración, extracción, carga y tropas aerotransportadas, y sirven como proveedores clave para el Departamento de Defensa de EE. UU. y más de 60 ejércitos aliados.

En Europa, Spekon es un productor líder de paracaídas militares y deportivos, con I+D interno y una amplia cartera de aplicaciones militares, tácticas y deportivas. En el ámbito deportivo, Performance Designs y algunos pares dominan las cabinas de aire ram de alto rendimiento, las reservas y los diseños especiales para paracaidismo y pilotaje de cabinas, lo que refuerza una clara división entre los grupos de valor de defensa y recreativos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Sistemas aerotransportados (A NOSOTROS.)

- Fabricación de molinos (A NOSOTROS.)

- Spekon (Sächsische Spezialkonfektion GmbH) (Alemania)

- Diseños de rendimiento (A NOSOTROS.)

- NZ Aerosports (Nueva Zelanda)

- Paraavis (Rusia)

- Supair (Francia)

- Sistemas de paracaídas de mayordomo (A NOSOTROS.)

- Industrias Nacionales de Paracaídas (EE. UU.)

- CIMSA Ingeniería de Vuelo (España)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2025 – Acron Aviation firmó un contrato de varios años con Air Cairo para brindar un servicio FDM subcontratado a través de su plataforma Flight Data Connect (FDC) que cubre 36 aviones de los tipos ATR, Embraer y Airbus. Esto fortalece los análisis de seguridad y desempeño operativo de Air Cairo.

- junio 2025 – Textron Aviation amplió sus opciones de servicio FDM incorporando la oferta C-FOQA de GE Aerospace para Cessna Citation aviones de negocios y aviones SkyCourier. Esto amplía el acceso a FDM en el segmento de la aviación empresarial y acelera las operaciones basadas en datos.

- junio 2025 – GE Aerospace informó que su base de usuarios de la aplicación piloto FlightPulse aumentó de ~40.000 a más de 60.000 pilotos comerciales en un año, con expectativas de superar los 70.000 para fin de año. Esto refleja la creciente adopción de herramientas FDM para pilotos y una mayor participación en el análisis del desempeño individual.

- Octubre 2025 – La Dirección General de Aviación Civil (India) anunció que implementaría un sistema de software centralizado para recopilar y monitorear datos de vuelos en tiempo real de aerolíneas y fabricantes de equipos originales. La elección de Tata Consultancy Services como proveedor genera un impulso regulatorio para la infraestructura FDM en grandes flotas de mercados emergentes.

- junio 2024-Un Ministerio de Defensa europeo adjudicó un nuevo contrato para paracaídas ram-air de próxima generación que ofrecen corrección de planeo autónoma, aumentan el alcance operativo de las fuerzas especiales y aceleran los programas de modernización.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El análisis del mercado global de paracaídas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,25% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por componente

Por material utilizado

Por aplicación

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 750,8 millones de dólares en 2025 y se prevé que alcance los 908,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 295,91 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 2,25% durante el período previsto (2026-2034).

El segmento de marquesinas lidera el mercado en términos de componentes.

La modernización de la defensa y la expansión de las operaciones aerotransportadas son factores clave que impulsan el crecimiento del mercado.

Airborne Systems (EE.UU.), Mills Manufacturing (EE.UU.) y Spekon (Sächsische Spezialkonfektion GmbH) (Alemania) son actores destacados en el mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 267

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.