Tamaño del mercado de redes ópticas pasivas (PON), participación y análisis de la industria, por tipo (EPON, GPON y otros), por componente (terminal de línea óptica (OLT), terminal de red óptica (ONT) y red de distribución óptica (ODN)), por aplicación (FTTX {FTTH, FTTB y FTTP} y backhaul móvil) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

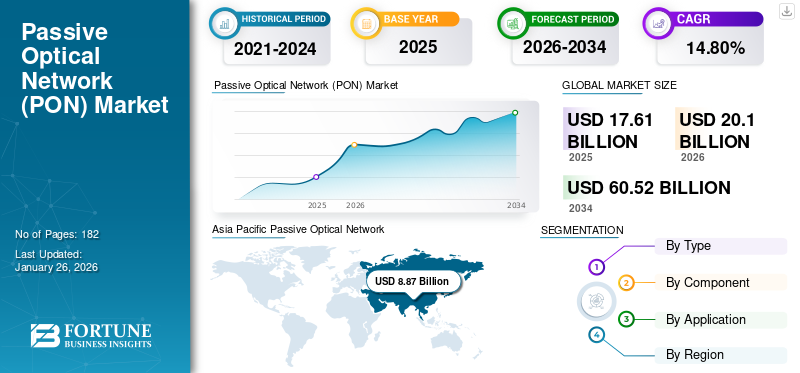

El tamaño del mercado mundial de redes ópticas pasivas (PON) se valoró en 17,61 mil millones de dólares en 2025 y se prevé que crezca de 20,10 mil millones de dólares en 2026 a 60,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,80% durante el período previsto. Asia Pacífico dominó el mercado de redes ópticas pasivas (PON) con una participación de mercado del 50,30% en 2025.

Una red óptica pasiva (PON) es una tecnología de banda ancha basada en fibra utilizada por proveedores de servicios de Internet y empresas de telecomunicaciones para ofrecer Internet de alta velocidad con menor latencia a los clientes. Este sistema incluye diferentes componentes como el Terminal de Red Óptica (ONT), el Terminal de Línea Óptica (OLT) y la Red de Distribución Óptica (ODN).

El mercado está creciendo de manera constante debido a la creciente demanda de banda ancha ultrarrápida, las necesidades de backhaul 5G, la ampliación del despliegue de FTTH y la creciente digitalización en los sectores comercial, industrial y residencial. Además, las inversiones del gobierno en infraestructura de fibra también aceleran la adopción de tecnología.

Los diferentes actores clave que operan en el mercado son ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation y otros. Estas empresas se están expandiendo geográficamente e invirtiendo en investigación y desarrollo para mantener una ventaja competitiva.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de redes ópticas pasivas [PON] CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 17,61 mil millones de dólares

- Tamaño del mercado en 2026: 20,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 60.520 millones de dólares

- CAGR: 14,80% entre 2026 y 2034

- Asia Pacífico dominó el mercado de redes ópticas pasivas (PON) con una participación del 50,30% en 2025.

- Se proyecta que el segmento GPON tendrá la mayor participación de mercado con un 39,73% en 2026.

- Se proyecta que el segmento de terminales de red óptica (ONT) representará la mayor cuota de mercado con un 43,41% en 2026.

Asia Pacífico

El mercado estaba valorado en 8.870 millones de dólares en 2025, impulsado por amplios despliegues de redes de fibra.

América del norte

El mercado estaba valorado en 4.230 millones de dólares en 2025, respaldado por crecientes inversiones en tecnologías PON.

Europa

El mercado alcanzó los 3.090 millones de dólares en 2025, impulsado por iniciativas gubernamentales que promueven equipos de redes energéticamente eficientes.

A NOSOTROS.

Se prevé que el mercado alcance los 4.000 millones de dólares en 2026, impulsado por la expansión de la infraestructura de banda ancha.

Japón

Se prevé que el mercado alcance los 1.260 millones de dólares para 2026, respaldado por la expansión continua de la red de fibra.

Leer más

IMPACTO DEL ARANCEL RECÍPROCO

Los aranceles recíprocos conducen a un aumento del costo de componentes ópticos cruciales

Las tarifas recíprocas tienen un impacto significativo en el mercado PON al aumentar el costo de los componentes ópticos esenciales, los equipos de red y los cables de fibra. El aumento de los derechos de importación genera mayores costos de producción y adquisición para los operadores y fabricantes de telecomunicaciones, lo que resulta en un despliegue de banda ancha muy costoso. También obstaculiza las cadenas de suministro globales, provocando retrasos en la obtención de componentes específicos y ralentizando los proyectos de implementación de PON relacionados con 5G y FTTH. Con el aumento de los costes, los operadores ralentizan las actualizaciones de la red, lo que provoca una pausa en el crecimiento del mercado. Los proveedores internacionales también enfrentan una menor competitividad, lo que obstaculiza la expansión transfronteriza y disuade la colaboración para mejorar las tecnologías PON de próxima generación.

DINÁMICA DEL MERCADO

Impulsores del mercado

El aumento de la infraestructura inalámbrica de próxima generación (5G y más) impulsa el desarrollo del mercado

El rápido crecimiento de 5G y diferentes tecnologías inalámbricas emergentes de próxima generación es un impulsor importante para el crecimiento del mercado de redes ópticas pasivas (PON). Estas redes exigen un backhaul de fibra de baja latencia y alta capacidad que ayude a soportar un enorme tráfico de datos y una densa implementación de celdas pequeñas. Las soluciones PON, incluidas 25G-PON y XGS-PON, brindan el ancho de banda y la escalabilidad necesarios para satisfacer la demanda de rendimiento de 5G. A medida que los operadores aumentan el uso de la tecnología 5G, aumenta la demanda de una infraestructura de fibra sólida, lo que impulsa las inversiones en tecnologías PON.

- Por ejemplo, según un informe publicado en julio de 2022 por la Cooperación y el Desarrollo Económicos (OCDE), las suscripciones de fibra óptica de alta velocidad han aumentado al 14%, lo que ahora representa el 30% de las conexiones de banda ancha fija.

Restricciones del mercado

Presencia de tecnologías sustitutas y actores residuales para disuadir el crecimiento del mercado

El mercado PON tiende a enfrentar desafíos debido a la presencia de tecnologías sustitutas, incluido el acceso inalámbrico fijo, DOCSIS y la banda ancha convencional, que brindan una opción de implementación de menor costo o altamente flexible para algunos operadores. Esto reduce la necesidad de inversiones completas en fibra en determinadas regiones. Además, la creciente competencia de proveedores de servicios de telecomunicaciones bien establecidos y proveedores de fibra locales también restringe la entrada de nuevas empresas al mercado.

Oportunidades de mercado

La búsqueda de soluciones de red confiables para la seguridad cibernética y las redes seguras ofrece lucrativas oportunidades de crecimiento

El aumento de la demanda de infraestructura de red segura y confiable ofrece una oportunidad destacada para el mercado. Con el aumento de las amenazas cibernéticas, las empresas y los gobiernos de todo el mundo están dando prioridad a las redes con mayor confiabilidad, seguridad y ecosistemas de proveedores monitoreados. La tecnología PON admite una conectividad segura basada en fibra, lo que la hace muy atractiva para telecomunicaciones, defensa, atención médica yciudad inteligenteaplicaciones. Otras oportunidades clave surgen del desarrollo de soluciones PON cifradas, asociaciones con organizaciones que buscan proveedores confiables y productos basados en el cumplimiento.

TENDENCIAS DEL MERCADO DE REDES ÓPTICAS PASIVAS

La implementación de sistemas PON para reducir las complejidades de la red y mejorar la conectividad se ha convertido en una tendencia destacada del mercado

Una tendencia destacada que está remodelando el mercado es la creciente implementación de sistemas PON para acortar la arquitectura de red y mejorar la conectividad. Con el uso de una sola fibra para ofrecer múltiples puntos finales, PON disminuye la demanda de componentes activos, lo que reduce las demandas de mantenimiento y la complejidad operativa. Esta infraestructura optimizada permite una transmisión de datos más rápida, un menor consumo de energía y una mayor confiabilidad. Diferentes operadores de telecomunicaciones están adoptando cada vez más variantes avanzadas para ayudar a soportar aplicaciones de gran ancho de banda, backhaul 5G y servicios en la nube.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La amplia adopción de GPON en implementaciones de banda ancha y fibra impulsa el crecimiento del segmento

Según el tipo, el mercado se segmenta en EPON, GPON y otros.

Se prevé que el segmento GPON que tiene el mayor mercado de redes ópticas pasivas (PON) alcance el 39,73% de la cuota de mercado global en 2026. Este crecimiento se debe al creciente uso de GPON en implementaciones de banda ancha y fibra hasta el hogar. Además, su rentabilidad, su capacidad para admitir servicios de alta velocidad y su confiabilidad lo convierten en una opción eficaz para los operadores de telecomunicaciones globales.

El otro segmento tuvo la CAGR más alta del 16,6% en 2024 e incluye principalmente GPON de próxima generación. El crecimiento de este segmento se atribuye al aumento de la demanda de mayor capacidad de ancho de banda, mayor velocidad y mayor eficiencia de la red. Esto hace que las soluciones PON avanzadas sean cruciales para la infraestructura moderna de banda ancha y 5G.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El importante papel de las ONT en la conectividad del usuario final impulsa el crecimiento del segmento

El mercado se divide en terminal de línea óptica (OLT), terminal de red óptica (ONT) y red de distribución óptica (ODN), según el componente.

Entre ellos, el segmento de terminales de red óptica (ONT) dominó el mercado con una participación en los ingresos de 6,72 mil millones de dólares en 2024. Este crecimiento se atribuye a su papel esencial en la conexión de los usuarios finales a las redes de fibra. Estos componentes permiten una transmisión de datos de alta velocidad, una perfecta integración de banda ancha,IPTVservicios, voz y prestación eficiente de servicios, lo que resulta en un crecimiento segmentario. Se espera que el segmento de terminales de red óptica (ONT) lidere por componente, contribuyendo con el 43,41% a nivel mundial en 2026.

El segmento de terminales de línea óptica (OLT) tuvo la CAGR más alta del 16,2% en 2024. Las terminales de línea óptica (OLT) exhiben el crecimiento más rápido con crecientes actualizaciones de la oficina central. A medida que los operadores amplían sus redes de fibra, aumenta la demanda de OLT mejoradas. Esto da como resultado un mejor control de la red, un mayor ancho de banda y una implementación PON escalable, impulsando así el crecimiento del segmento.

Por aplicación

La amplia implementación en los sectores residencial y comercial impulsa el crecimiento del segmento FTTX

El mercado se divide en FTTX y backhaul móvil, según la aplicación. El segmento FTTX se distribuye además en FTTH, FTTB y FTTP.

Entre ellos, el segmento FTTX dominó el mercado con una participación en los ingresos de 8,71 mil millones de dólares en 2024. Este segmento también tuvo la CAGR más alta del 16,2% en 2024. Este crecimiento segmentario se debe a su amplio despliegue en redes de banda ancha comerciales y residenciales. Además, la creciente demanda de conectividad ultrarrápida y las iniciativas en curso de fibra hasta el hogar a nivel mundial también impulsan el crecimiento del segmento.

PERSPECTIVAS REGIONALES DEL MERCADO DE REDES ÓPTICAS PASIVAS

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

[o68HcoMucho]

El mercado de América del Norte generó 4,23 mil millones de dólares en 2025, lo que representa el 24,00% del panorama del mercado global, y se espera que alcance los 4,79 mil millones de dólares en 2026. Este crecimiento se atribuye a la creciente demanda de equipos, incluido OLT, para fortalecer la velocidad de Internet en sentido ascendente y descendente. Además, las crecientes inversiones en I+D e innovaciones de dispositivos PON por parte del usuario final en los EE. UU. también contribuyen al crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 4.000 millones de dólares en 2026.

Por ejemplo, en diciembre de 2022, Axion informó que el gobierno de Estados Unidos está planeando una inversión de 1.500 millones de dólares para desarrollar infraestructura de telecomunicaciones con la ayuda de empresas como Nokia.TelecomunicacionesCompany, Telefonaktiebolaget LM Ericsson y Samsung Electronics Co Ltd.

Europa

Europa contribuyó con el 17,50% al mercado global en 2025, con una valoración de 3.090 millones de dólares, y se prevé que alcance los 3.430 millones de dólares en 2026. Este crecimiento regional se debe al creciente enfoque del gobierno de la UE en soluciones de equipos más ecológicos impulsadas por el crecimiento de los precios de la electricidad y las preocupaciones ambientales. Además, la mayor demanda de dispositivos OLT para asegurar servicios de datos fluidos también respalda el crecimiento del mercado regional. Se prevé que el mercado del Reino Unido alcance los 770 millones de dólares en 2026 y el mercado de Alemania alcance los 950 millones de dólares en 2026.

- Por ejemplo, en diciembre de 2022, el último informe del FTTH Council Europe señaló que el número de usuarios que optaron por servicios de fibra hasta el hogar (FTTH) y fibra hasta el edificio (FTTB) aumentó de 172 millones a 182,6 millones de hogares para el año 2020.

Asia Pacífico

Asia Pacífico representó 8.870 millones de dólares en 2025, lo que representa el 50,30 % de la cuota de mercado mundial, y se prevé que alcance los 10.320 millones de dólares en 2026. Este predominio se debe a los despliegues de redes de fibra a gran escala y al eficiente apoyo gubernamental a la infraestructura digital. Además, la creciente penetración de la banda ancha, las iniciativas de implementación de 5G y la urbanización impulsan aún más el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 1.260 millones de dólares en 2026, el mercado de China alcance los 5.920 millones de dólares en 2026 y el mercado de la India alcance los 1.450 millones de dólares en 2026.

- Por ejemplo, en febrero de 2022, MR Organization Limited (MRO), una empresa fabricante de piezas de maquinaria rotativa y equipos PON con sede en Ahmedabad, adquirió el proveedor de piezas de equipos PON Standard Air Limited, con sede en el Reino Unido.

América del Sur y Medio Oriente y África

Los mercados en América del Sur y Medio Oriente y África están creciendo con una participación esperada de 600 millones de dólares y 830 millones de dólares respectivamente en 2025. Este crecimiento se atribuye al aumento de la tasa de penetración de Internet en países como Brasil, México, Argentina y otros. Además, los actores clave de la región también están buscando personal avanzado.terminales de red ópticapara adquirir una cuota de mercado significativa. Se prevé que los países del CCG tendrán una participación de mercado de 160 millones de dólares en 2025. En 2025, Oriente Medio y África poseían el 4,70% del mercado mundial, alcanzando una valoración de 830 millones de dólares, y se prevé que crezca hasta 910 millones de dólares en 2026.

América Latina

América Latina aportó aproximadamente 600 millones de dólares al mercado mundial en 2025, lo que representa una participación del 3,40%, y se espera que alcance los 650 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en adquisiciones para mantener sus posiciones en el mercado

La industria PON está bastante consolidada con actores clave que incluyen ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation y otros que operan en ella. Estas empresas están ampliando su cartera de productos mediante innovaciones y la adopción de tecnologías avanzadas para mantener la participación de mercado a nivel mundial.

LISTA DE EMPRESAS CLAVE DE REDES ÓPTICAS PASIVAS PERFILADAS

- ADTRAN, Inc. (EE.UU.)

- Calix, Inc. (EE. UU.)

- Corporación Ciena (EE.UU.)

- CISCO SYSTEMS, INC. (EE.UU.)

- Huawei Investment & Holding Co., Ltd. (China)

- Corporación Infinera (EE.UU.)

- Nokia Corporation (Finlandia)

- Telefonaktiebolaget LM Ericsson (Suecia)

- TP-Link Corporation Limitada. (Porcelana)

- Corporación ZTE (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En abril de 2025,China lanzó su primera red de banda ancha 10G en el condado de Sunan, provincia de Hebei, lo que supone un avance significativo en la infraestructura de Internet. El lanzamiento es un trabajo colaborativo de Huawei y China Unicom, y tiene como objetivo ofrecer velocidades de descarga de hasta 9.834 Mbps, velocidades de carga de 1.008 Mbps y una latencia tan baja como 3 milisegundos.

- En abril de 2025,Huawei y China Unicom lanzaron conjuntamente la primera red de banda ancha 10G en el condado de Sunan, ubicado en la provincia de Hebei, China. El avance se basa en la tecnología 50G PON (red óptica pasiva) líder a nivel mundial. Según el informe, las mejoras en la arquitectura central de la red de acceso de fibra óptica han permitido un salto espectacular en el rendimiento, aumentando el rendimiento de niveles de gigabit a 10G, al tiempo que reducen la latencia de la red a solo milisegundos.

- En noviembre de 2023,Nokia, un destacado líder tecnológico, marcó un avance importante en el sector de banda ancha de la India a través de su asociación con TATA Play Fiber para presentar la primera red de banda ancha preparada para WiFi6 de la India. Esta iniciativa aborda la creciente necesidad de conexiones robustas de banda ancha, que son cada vez más vitales tanto en hogares como en empresas a medida que la conectividad digital asume un papel fundamental en la vida cotidiana.

- En mayo de 2023,Vietnam Posts and Technology (VNPT, un operador líder de Vietnam, anunció su despliegue de servicios de banda ancha de fibra 10G. La primera fase del despliegue desplegará servicios para 10.000 hogares y empresas en las 8 principales provincias del país.

- En febrero de 2023,Saudi Telecom Company (STC) y Huawei Technology anunciaron la finalización de la primera prueba de 50G PON en Medio Oriente. Las pruebas se realizaron en una red óptica en vivo con Huawei.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de redes ópticas pasivas y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 14,80% entre 2026 y 2034 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo, componente, aplicación y región |

|

Por tipo |

· EPON · GPON · Otros (PON de próxima generación, etc.) |

|

Por componente |

· Terminal de línea óptica (OLT) · Terminal de Red Óptica (ONT) · Red de Distribución Óptica (ODN) |

|

Por usuario final |

· FTTX o FTTH o FTTB o FTTP · Backhaul móvil |

|

Por región |

· América del Norte (por tipo, componente, aplicación y país/subregión) o EE. UU. (Por aplicación) o Canadá (por solicitud) o México (Por Aplicación) · Europa (por tipo, componente, aplicación y país/subregión) o Reino Unido (por aplicación) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o España (Por Aplicación) o Rusia (Por aplicación) o Benelux (por aplicación) o Nórdicos (por aplicación) o Resto de Europa · Asia Pacífico (por tipo, componente, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o ASEAN (por aplicación) o Oceanía (Por aplicación) o Resto de Asia Pacífico · América del Sur (por tipo, componente, aplicación y país/subregión) o Argentina (Por Aplicación) o Brasil (Por aplicación) o Resto de Sudamérica · Medio Oriente y África (por tipo, componente, aplicación y país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que se proyecta que el tamaño del mercado global crecerá de 20,10 mil millones de dólares en 2026 a 60,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,80% durante el período de pronóstico.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 14,80% durante el período previsto.

El aumento de la infraestructura inalámbrica de próxima generación (5G y más allá) impulsa el crecimiento del mercado.

ADTRAN, Inc., Calix, Inc., Ciena Corporation, CISCO SYSTEMS, INC., Huawei Investment & Holding Co., Ltd., Infinera Corporation, Nokia Corporation y otros son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 7.650 millones de dólares en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 182

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.