Tamaño del mercado de software de registro de pacientes, participación y análisis de la industria, por tipo de registro (registro de enfermedades, registro de servicios de salud, registro de población y otros), por funcionalidad (gestión de la salud de la población, investigación médica y estudios clínicos, intercambio de información de salud, gestión de la atención al paciente y otros), por usuario final (hospitales y ASC, centros de diagnóstico, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de software de registro de pacientes y perspectivas futuras

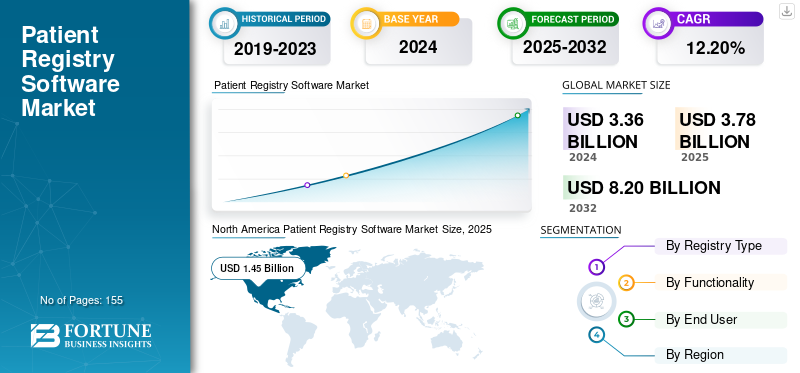

El tamaño del mercado mundial de software de registro de pacientes se valoró en 3,78 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,23 mil millones de dólares en 2026 a 10,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,56% durante el período previsto. América del Norte dominó el mercado mundial de software de registro de pacientes con una participación de mercado del 42,86% en 2025.

Las soluciones de registro de pacientes respaldan los registros de enfermedades, registros de productos y registros de salud de la población mediante la recopilación, gestión y análisis de datos estructurados de pacientes para investigación, vigilancia de la salud pública, seguimiento de resultados clínicos y seguimiento de la seguridad posterior a la comercialización. Permite a los proveedores de servicios de atención médica, investigadores y agencias de salud pública realizar un seguimiento de los resultados a lo largo del tiempo, generar evidencia y mejorar la atención clínica y las decisiones operativas. Se prevé que este mercado será testigo de un fuerte crecimiento en un futuro próximo, debido al creciente uso deregistros médicos electrónicos, un creciente enfoque en la evidencia del mundo real (RWE) y una creciente prevalencia de enfermedades crónicas y raras que requieren un seguimiento de los pacientes a largo plazo.

- Por ejemplo, según las estadísticas publicadas por el Subsecretario de Política Tecnológica de EE. UU. en 2021, alrededor del 88,0 % de los médicos de consultorio de EE. UU. adoptaron la HCE a partir de 2021, lo que representa un crecimiento con respecto a alrededor del 78,4 % en 2013.

Además, muchos actores clave de la industria, incluidos IQVIA, Oracle, Veradigm LLC y otros, están invirtiendo en tecnologías innovadoras para mantener su ventaja competitiva.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de software de registro de pacientes

- Tamaño del mercado en 2025: 3.780 millones de dólares

- Tamaño del mercado en 2026: 4.230 millones de dólares

- Tamaño del mercado previsto para 2034: 10.150 millones de dólares

- CAGR: 11,56% de 2026 a 2034

- América del Norte dominó el mercado de software de registro de pacientes con una participación del 42,86% en 2025.

- El segmento de gestión de la salud de la población representó una cuota de mercado del 36,10% en 2025.

- Se prevé que el segmento de hospitales y ASC tenga una participación de mercado del 54,30% en 2025.

América del norte

América del Norte tenía una participación del 42,86% en 2025, valorada en 1.620 millones de dólares.

Asia Pacífico

Asia Pacífico tenía un valor de mercado de 760 millones de dólares en 2025, asegurando la posición del tercer mercado regional más grande.

Europa

Europa representó un valor de mercado de 990 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 26,19% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado alcance los 1.690 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 220 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Adopción creciente de registros médicos electrónicos (EHR) e iniciativas de interoperabilidad para impulsar el crecimiento del mercado

Se prevé que la creciente adopción de registros médicos electrónicos impulse el crecimiento del mercado mundial de software de registro de pacientes. A medida que más proveedores de atención médica integran EHR en todos los departamentos, los registros obtienen acceso a grandes volúmenes de información de pacientes en tiempo real. Además, debido a los estándares de interoperabilidad obligatorios, las plataformas de registro pueden conectarse sin problemas con múltiples fuentes de datos, lo que impulsa la demanda de registros automatizados en múltiples sitios. Esto permite a los proveedores, investigadores y pagadores generar evidencia del mundo real (RWE) más sólida, mejorando la toma de decisiones clínicas ygestión de la salud de la población.

- Por ejemplo, en mayo de 2024, Medical Information Technology, Inc., integró la tecnología de escucha ambiental en su solución Expanse EHR.

RESTRICCIONES DEL MERCADO:

Complejidad de integración con EHR heredados y variabilidad en los flujos de trabajo clínicos para restringir el crecimiento del mercado

La complejidad de la integración de los EHR heredados y los flujos de trabajo clínicos variables siguen siendo una limitación importante que limita la adopción de software de registro de pacientes en todo el mundo. A pesar de los avances tecnológicos, varios proveedores de atención médica todavía dependen de sistemas de registros médicos electrónicos (EHR) heredados con modelos de datos patentados y no estándar e interoperabilidad limitada. Esto resulta en dificultades para integrar una plataforma de registro moderna. Además, esto también aumenta el costo general de la integración. Como resultado, los datos de los EHR heredados pueden estar fragmentados o ser incompatibles, lo que dificulta el intercambio de datos e impide las actualizaciones del registro en tiempo real.

- Por ejemplo, según un artículo publicado en febrero de 2025, el uso extensivo de los EHR se ve obstaculizado por varios desafíos asociados con su integración.

OPORTUNIDADES DE MERCADO:

La integración de la IA y el aprendizaje automático ofrece oportunidades de crecimiento del mercado

En los últimos años, el mercado de software de registro de pacientes ha sido testigo de una creciente integración de tecnologías de inteligencia artificial y aprendizaje automático. Esto se debe a la creciente necesidad de estratificación de riesgos, predicción de enfermedades y evidencia del mundo real (RWE) a través de análisis avanzados. La IA permite el reconocimiento de patrones, la limpieza automatizada de datos y la segmentación de pacientes, lo que a su vez reduce los plazos y conduce a una mayor eficiencia.

- Por ejemplo, en mayo de 2024, IQVIA lanzó una suite de seguridad y reglamentación impulsada por IA en AWS para mejorar el análisis de datos del mundo real, el monitoreo de seguridad y los registros de pacientes.

TENDENCIAS DEL MERCADO DE SOFTWARE DE REGISTRO DE PACIENTES

El cambio hacia plataformas de registro basadas en la nube es una tendencia importante observada en el mercado

El cambio hacia plataformas de registro basadas en la nube se ha convertido en una tendencia destacada en el mercado en los últimos años. Durante los últimos años, un número cada vez mayor de organizaciones de atención médica han pasado de una infraestructura local a plataformas basadas en la nube. Esto se debe a la creciente necesidad de acceso flexible, escalabilidad, menores costos iniciales de infraestructura y un mejor intercambio de datos entre sitios. Además, varias ventajas que ofrecen las plataformas basadas en la nube también respaldaron esta tendencia entre los usuarios finales.

- Por ejemplo, en junio de 2024, Oracle Health anunció nuevas capacidades nativas de la nube en Oracle Cloud Infrastructure (OCI) diseñadas para respaldar análisis de salud de la población, registros de atención y conjuntos de datos clínicos integrados.

DESAFÍOS DEL MERCADO:

Las preocupaciones sobre la privacidad y la seguridad de los datos plantean un desafío importante para el mercado

Las preocupaciones asociadas con la seguridad y privacidad de los datos plantean un desafío importante para el mercado de software de registro de pacientes. Con la creciente adopción de estas tecnologías en la atención sanitaria, se genera a gran escala información sanitaria altamente sensible de las personas, lo que la convierte en un objetivo principal para los ciberataques. Esto eleva el riesgo de acceso no autorizado, violaciones o uso indebido de datos, lo que a su vez ralentiza el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en julio de 2023, HCA Healthcare, el sistema de salud más grande de EE. UU., anunció que más de 11 millones de registros sanitarios se habían visto afectados por un ciberataque.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de registro

Carga creciente de enfermedades crónicas y raras para impulsar el crecimiento segmentario del registro de enfermedades

Según el tipo de registro, el mercado se divide en registro de enfermedades, registro de servicios de salud, registro de población y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de registro de enfermedades represente el 46,81% del mercado en 2026. El dominio del segmento se atribuye a la creciente carga de enfermedades crónicas y raras, la creciente necesidad de estudios de evidencia del mundo real (RWE), y otros. Debido a estos factores, muchas empresas clave están participando en colaboraciones estratégicas para lanzar productos innovadores y satisfacer la creciente demanda.

- Por ejemplo, en febrero de 2025, Veradigm lanzó siete nuevos conjuntos de datos de registros específicos de enfermedades para respaldar la próxima generación de investigaciones del mundo real.

Además, se espera que el segmento de registro de población crezca a una tasa compuesta anual del 11,10% durante el período previsto.

Por funcionalidad

Cambio hacia una atención basada en el valor para impulsar el crecimiento segmentario de la gestión de la salud de la población

Según la funcionalidad, el mercado se segmenta en gestión de la salud de la población, investigación médica y estudios clínicos, intercambio de información sanitaria, gestión de la atención al paciente y otros.

En 2026, se proyecta que el segmento de gestión de la salud de la población lidere el mercado con una participación del 35,93%. El crecimiento de este segmento está impulsado por un cambio hacia una atención basada en valores, la creciente necesidad de reducir los reingresos de pacientes, una gran población de pacientes y la creciente integración de la IA en la gestión de la salud de la población. Además, la creciente adopción de PHM por parte de los usuarios finales también complementó el crecimiento del mercado. Además, el segmento tenía una participación del 36,1% en 2025.

- Por ejemplo, en abril de 2024, Kaiser Permanente anunció la implementación de la plataforma de inteligencia artificial Innovaccer Healthcare para respaldar sus iniciativas de atención basada en valores.

Además, se prevé que el mercado de investigación médica y estudios clínicos crezca a una tasa compuesta anual del 11,13% durante el período del estudio.

Por usuario final

Alto volumen de pacientes para impulsar el crecimiento segmentario de hospitales y ASC

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros de diagnóstico, clínicas especializadas y otros.

El segmento de hospitales y ASC está preparado para representar el 54,37 % de la cuota de mercado en 2026. Los factores clave que respaldan el dominio del segmento incluyen un alto volumen de pacientes en estos entornos, una mayor integración con los sistemas EHR y un creciente enfoque en la evaluación comparativa de calidad y la acreditación por parte de los hospitales. Además, las colaboraciones entre los actores operativos y estos usuarios finales respaldan aún más el crecimiento del segmento.

- Por ejemplo, en julio de 2025, Medisolv se unió al programa MEDITECH Alliance con el objetivo de permitir a los hospitales mejorar la calidad total de los envíos de registros, el resumen de historias clínicas y otros.

Además, se proyecta que el segmento de centros de diagnóstico crezca a una tasa compuesta anual del 10,36% durante el período de estudio.

Perspectivas regionales del mercado de software de registro de pacientes

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Patient Registry Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 1,62 mil millones de dólares, lo que contribuyó con el 42,86 % a los ingresos del mercado global, y se prevé que crezca a 1,81 mil millones de dólares en 2026. La posición de liderazgo de esta región está impulsada por una infraestructura de TI avanzada para el cuidado de la salud, una alta adopción de RWE y programas de registro activos en oncología, enfermedades raras y atención cardiovascular. Además, las iniciativas estratégicas de los actores operativos en la región también impulsan aún más el crecimiento. Se prevé que el mercado estadounidense alcance los 1.690 millones de dólares en 2026.

- Por ejemplo, en noviembre de 2023, Health Catalyst adquirió ERS, una empresa especializada en software y servicios de registro de cáncer.

Europa

Se espera que Europa experimente un crecimiento notable en los próximos años. Durante el período previsto, el mercado europeo representó 0,99 mil millones de dólares en 2025, lo que representa el 26,19% de la industria mundial, y se espera que alcance los 1,09 mil millones de dólares en 2026. El crecimiento en la región se atribuye a las sólidas iniciativas de registros de salud pública, el énfasis en la privacidad y los estándares de los datos, y el creciente uso de RWE en las presentaciones regulatorias. Respaldado por estos factores, se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, el mercado de Alemania alcance los 250 millones de dólares en 2026 y el de Francia los 170 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 760 millones de dólares en 2025, capturando el 20,11% de la cuota de mercado mundial, y se prevé que alcance los 870 millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado. En la región, se prevé que el mercado de Japón alcance los 220 millones de dólares en 2026, el mercado de China alcance los 290 millones de dólares en 2026 y el mercado de la India alcance los 110 millones de dólares en 2026. El crecimiento en la región de Asia Pacífico está impulsado por el rápido desarrollo de la infraestructura sanitaria en India y China, junto con la creciente penetración de productos avanzados en la región.

América Latina

América Latina representó 160 millones de dólares en 2025, lo que representa el 4,23% de la cuota de mercado mundial, y se prevé que alcance los 180 millones de dólares en 2026. Se espera que la creciente adopción de tecnologías avanzadas en la gestión sanitaria impulse aún más el crecimiento del mercado en estas regiones.

Medio Oriente y África

En Oriente Medio y África, el CCG capturó un valor de 0,06 mil millones de dólares en 2025. El mercado de Oriente Medio y África generó 250 millones de dólares en 2025, lo que representa el 6,61% del panorama del mercado mundial, y se espera que alcance los 280 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Adquisiciones estratégicas y colaboraciones de actores clave para fortalecer su presencia en el mercado

El mercado de software de registro de pacientes refleja una estructura moderadamente consolidada, compuesta por actores destacados como Oracle, IQVIA, Veradigm, Medical Information Technology, Inc., entre otros. El dominio de estas empresas puede atribuirse a factores como fuertes inversiones en lanzamientos de nuevos productos, amplias carteras de productos, adquisiciones estratégicas y sólidas capacidades de interoperabilidad.

- Por ejemplo, en febrero de 2024, Veradigm LLC adquirió ScienceIO, una empresa de inteligencia artificial para el cuidado de la salud, por aproximadamente 140 millones de dólares.

Otros actores notables en el mercado global incluyen interActive Systems Berlin, RAYLYTIC Software GmbH, Access Healthcare, ScienceSoft USA Corporation y otros. Estas empresas se centran en lanzamientos de nuevos productos, colaboraciones y asociaciones para aumentar su presencia en el mercado global.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE REGISTRO DE PACIENTES PERFILADAS:

- Oráculo(A NOSOTROS.)

- IQVIA (Estados Unidos)

- interActive Systems Berlín (Alemania)

- RAYLYTIC Software GmbH(Alemania)

- Veradigm LLC (EE. UU.)

- Acceso a la atención médica(A NOSOTROS.)

- Corporación ScienceSoft USA. (A NOSOTROS.)

- Medical Information Technology, Inc. (EE. UU.)

- Halemind Inc. (Estados Unidos)

- Gestión de NXGN, LLC. (A NOSOTROS.)

- BizData Pty Ltd (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025: Oracle introdujo nuevas capacidades de red en la nube para cualquier carga de trabajo. Este desarrollo permitirá que las soluciones de gestión de datos sanitarios y de registro de pacientes de Oracle utilicen las capacidades mejoradas de Oracle Cloud Infrastructure (OCI).

- Agosto de 2025: El Colegio Americano de Cardiología lanzó el nuevo Registro CONNECT-HCM para mejorar los conocimientos sobre la miocardiopatía hipertrófica (MCH).

- Febrero de 2025: MEDITECH colaboró con empresas de tecnología clave para mostrar la interoperabilidad, incluidas Google Cloud, Microsoft, Commure y DrFirst, en HIMSS25.

- Febrero de 2024: Persistent Systems, un proveedor de soluciones digitales en India, presentó una solución innovadoraIA generativa-Solución PHM impulsada en asociación con Microsoft.

- Abril de 2023: Verantos presentó el producto Pragmatic Registry y un nuevo registro para pacientes con asma grave. El Registro Pragmático es un producto específico para una enfermedad y utiliza datos del mundo real de diversas fuentes.

COBERTURA DEL INFORME

El análisis de mercado proporciona un estudio detallado del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. El informe también proporciona información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. El informe de mercado de software de registro de pacientes también comprende aspectos clave, como una descripción general de los avances tecnológicos, lanzamientos de productos, información sobre asociaciones estratégicas, fusiones y adquisiciones, y desarrollos clave de la industria por regiones principales. El pronóstico del mercado también proporciona un panorama competitivo detallado, que incluye la participación de mercado y los perfiles de los principales actores de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,56% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de registro

Por funcionalidad

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights afirma que el valor del mercado global se situó en 3.780 millones de dólares en 2025 y se prevé que alcance los 10.150 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.620 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,56% durante el período previsto de 2026-2034.

El segmento de registro de enfermedades lideró el mercado en términos de tipo de registro en 2026.

La creciente adopción de registros médicos electrónicos (EHR) es uno de los factores clave que impulsan el mercado.

Oracle, IQVIA, Veradigm y Medical Information Technology, Inc. se encuentran entre los principales actores del mercado global.

América del Norte dominó el mercado mundial de software de registro de pacientes con una participación de mercado del 42,86% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados