Tamaño del mercado de gestión de la salud de la población, participación y análisis de la industria, por componente (software y servicios), por plataforma (basada en la nube y local), por usuario final (proveedores de atención médica, pagadores de atención médica y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

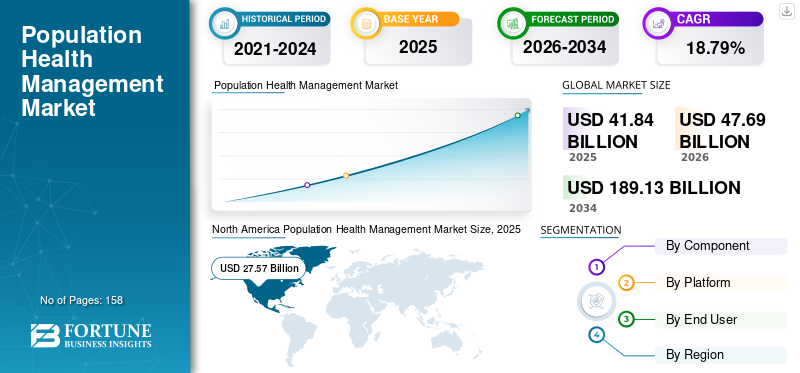

El tamaño del mercado de gestión de la salud de la población se valoró en 41,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 47,69 mil millones de dólares en 2026 a 189,13 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,79% durante el período previsto. América del Norte dominó el mercado de gestión de la salud de la población con una participación de mercado del 65,90% en 2025.

La gestión de la salud de la población proporciona un enfoque integral y sistemático para mejorar la salud de toda una población a través de una base de datos de atención médica. Desempeña un papel crucial en el sistema de salud a través de la recopilación, el análisis y la toma de decisiones de datos precisos para mejorar la prestación de atención y los resultados generales. Los crecientes esfuerzos de las empresas que operan en el mercado para atender la creciente demanda entre los centros de salud con soluciones innovadoras, lanzamientos de productos, colaboraciones estratégicas y adquisiciones son otros factores importantes que favorecen el crecimiento del mercado global.

- En 2023, los Centros de Servicios de Medicare y Medicaid (CMS) de EE. UU. introdujeron nuevas iniciativas para mejorar la gestión de la salud de la población y promover la equidad en la salud en todas las comunidades de pacientes y proveedores de Medicare y Medicaid.

La pandemia de COVID-19 afectó negativamente al mercado mundial de gestión de la salud de la población. Los pacientes pospusieron tratamientos, cirugías y citas planificadas durante este período debido a las restricciones de bloqueo. Las empresas destacadas que operan en el mercado presenciaron una disminución significativa en sus ingresos debido a la menor demanda de estas soluciones entre los centros de salud, como hospitales y clínicas, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de gestión de la salud de la población

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 41.840 millones de dólares

- Tamaño del mercado en 2026: 47,69 mil millones de dólares

- Tamaño del mercado previsto para 2034: 189 130 millones de dólares

- CAGR: 18,79% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de gestión de la salud de la población con una participación del 65,90% en 2025, impulsada por una infraestructura de atención médica bien establecida, una creciente adopción de herramientas de salud digitales y una fuerte presencia de actores clave que se centran en colaboraciones para desarrollar soluciones innovadoras.

- Por componentes, el segmento de servicios tuvo la mayor participación de mercado en 2023, lo que se atribuye a la creciente implementación de servicios de PHM en entornos de atención médica y a los crecientes esfuerzos de los actores del mercado para introducir ofertas de servicios innovadoras adaptadas a las necesidades de los proveedores de atención médica.

Aspectos destacados clave del país:

- Estados Unidos: La implementación de iniciativas a nivel nacional que promueven la atención basada en valores y el aumento de las colaboraciones entre proveedores de tecnología y organizaciones de atención médica está mejorando la adopción de soluciones PHM en todos los entornos de atención médica.

- Europa: Los organismos y organizaciones regionales de salud están lanzando iniciativas estratégicas para construir un ecosistema integral de datos de salud de la población, centrándose en mejorar la adopción e integración de herramientas de salud digitales.

- China: La creciente afluencia de pacientes a los centros de atención médica, combinada con las mejoras continuas en la infraestructura de atención médica y un cambio creciente hacia la adopción de la salud digital, está impulsando la demanda de soluciones PHM.

- Japón: El enfoque en mejorar los resultados de la atención médica a través de la transformación digital, respaldado por colaboraciones entre proveedores de atención médica y proveedores de tecnología, está fomentando la adopción de plataformas avanzadas de gestión de la salud de la población.

Tendencias del mercado de gestión de la salud de la población

Iniciativas crecientes de gobiernos y organizaciones sanitarias

Las crecientes iniciativas estratégicas de los organismos gubernamentales y las organizaciones sanitarias para mejorar la base de datos de salud de la población y apoyar el desarrollo del ecosistema nacional de salud de la población es una tendencia presenciada por el mercado.

- En abril de 2022, se inauguró el Nuevo Centro de Salud Poblacional en el Simposio de Salud Poblacional de Singapur de 2022. La iniciativa tiene como objetivo unir las actividades de investigación y la prestación de atención en la comunidad.

La creciente demanda entre los proveedores y pagadores de atención médica de diversossalud digitalSe espera que las soluciones, incluida la gestión de la salud de la población, entre otras, junto con una mayor conciencia sobre sus beneficios, respalden la creciente tendencia de centrarse cada vez más en los organismos y organizaciones gubernamentales para promover la adopción de software y servicios en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión de la salud de la población

Aumento de la demanda de atención basada en el valor entre la población de pacientes para impulsar la adopción de productos

La creciente prevalencia de enfermedades crónicas entre la población mundial, junto con la creciente conciencia sobre las soluciones de salud digitales, está aumentando la demanda de enfoques de atención basados en valores entre la población de pacientes.

Los beneficios de las soluciones de Gestión de la Salud de la Población (PHM), que incluyen un seguimiento y una gestión de la atención optimizados, menores costos de atención médica para las organizaciones y otros, entre los centros de atención médica, están dando lugar a fusiones y adquisiciones entre los actores del mercado para introducir soluciones innovadoras para satisfacer la creciente demanda de productos.

- En julio de 2022, Valenz Health adquirió Medical Cost Management Corporation, uno de los principales proveedores de atención administrada y programas de gestión de la salud de la población, para fortalecer su cartera con soluciones innovadoras.

La adopción de soluciones PHM permitirá a los proveedores de atención médica brindar intervenciones personalizadas basadas en las necesidades y preferencias específicas de los pacientes, lo que mejorará los resultados generales de salud y la atención brindada a los pacientes.

FACTORES RESTRICTIVOS

Limitaciones relativas a la seguridad y privacidad de los datos para obstaculizar la adopción de herramientas de gestión de la salud de la población

Las ventajas asociadas con el big data y las herramientas digitales pueden transformar la industria de la salud. Sin embargo, varios países, especialmente países emergentes, como India, Brasil y Nigeria, entre otros, enfrentan desafíos en la adopción de estas soluciones debido a la falta de conocimiento técnico entre la fuerza calificada, violaciones de la seguridad de los datos y problemas de privacidad.

El creciente acceso a los datos de los pacientes y el creciente uso de la tecnología están dando como resultado una exposición cada vez mayor de los centros de atención médica a más ataques cibernéticos y filtraciones de datos.

- Según un artículo de 2021 publicado por el NCBI, una encuesta realizada entre 250 investigadores de atención médica demostró que solo el 41% de los encuestados utilizaban una solución PHM.

Estos factores, junto con la incertidumbre en torno a las vías regulatorias para las herramientas y soluciones de salud digital, como PHM,HCEy otros, se espera que obstaculicen la adopción de estas herramientas y soluciones entre los proveedores de atención médica, lo que en consecuencia obstaculizará el crecimiento del mercado de gestión de la salud de la población.

Análisis de segmentación del mercado de gestión de la salud de la población

Por análisis de componentes

La creciente adopción de soluciones PHM contribuyó al dominio del segmento de servicios

Según el componente, el mercado se segmenta en software y servicios.

El segmento de servicios dominó el mercado debido al creciente despliegue de servicios de gestión de la salud de la población en diversos centros de salud, incluidos hospitales, clínicas y otros, con una participación esperada del 66,65% en 2026. El creciente enfoque de las empresas en desarrollar e introducir servicios novedosos en el mercado es otro factor vital que contribuye al crecimiento del segmento.

- En febrero de 2024, Persistent Systems, uno de los principales proveedores de soluciones de salud digital en la India, lanzó una solución PHM innovadora y generativa impulsada por IA en asociación con Microsoft.

Se espera que el segmento de software crezca durante el período de pronóstico. La creciente adopción de software de gestión de la salud de la población entre los centros de atención médica, los investigadores y otros, junto con la mejora de la infraestructura de atención médica en los países emergentes, son algunos de los factores destacados que conducen a una creciente colaboración entre los proveedores de atención médica con varios proveedores de soluciones PHS en el mercado. Se espera que estos factores estimulen el crecimiento del segmento durante el período de pronóstico.

- En abril de 2024, Kaiser Permanente anunció que implementaría la plataforma de IA Innovacer Healthcare para respaldar sus iniciativas de atención basada en valores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de plataforma

Los crecientes beneficios asociados con las plataformas basadas en la nube ayudaron a la nube a dominar el mercado

Según la plataforma, el mercado se divide en basado en la nube y local.

En 2026, se proyecta que el segmento basado en la nube lidere el mercado con una participación del 70,68%. Los beneficios de las soluciones basadas en la nube, como una mayor seguridad de los datos, mejores servicios de atención médica y ahorro de costos, entre otros, están aumentando la popularidad de las herramientas basadas en la nube entre los proveedores de atención médica, impulsando así el crecimiento del segmento.

- En noviembre de 2019, Collaborative Health Systems (CHS) anunció su inversión en una nueva plataforma de software PHM a través de una colaboración con Garage para simplificar la calidad y los procesos de la atención médica y mejorar la atención basada en el valor.

Se espera que el segmento local registre un crecimiento considerable durante el período previsto. El creciente número de instalaciones sanitarias en los países emergentes, junto con el aumento de la financiación de la infraestructura sanitaria, entre otros, están impulsando la integración de soluciones PHM locales en las instalaciones sanitarias. Se prevé que la creciente integración, junto con un número cada vez mayor de lanzamientos de productos en el mercado, impulsen el crecimiento del segmento durante el período de pronóstico.

Por análisis del usuario final

El creciente número de instalaciones sanitarias dio como resultado el dominio del segmento de proveedores de atención sanitaria

Según el usuario final, el mercado se segmenta en proveedores de atención médica, pagadores de atención médica y otros.

El segmento de proveedores de atención médica representó la mayor participación de mercado, con un 48,10% en 2026. El creciente número de instalaciones de atención médica, incluidos hospitales, ASC y clínicas, entre otros, junto con la creciente conciencia sobre los beneficios de los enfoques y soluciones basados en el valor entre los proveedores de atención médica, están aumentando la adopción de estas soluciones entre los proveedores de atención médica. Este factor está impulsando el crecimiento del segmento.

- Según un informe de 2024 publicado por Medicare Payment Policy, el número de centros de cirugía ambulatoria (ASC) certificados por Medicare aumentó de 5.811 en 2019 a 6.382 en 2023 en los EE. UU., siendo testigo de un crecimiento significativo de casi el 9,8 % durante los años.

Se prevé que los pagadores de atención médica y otros segmentos crezcan durante el período de pronóstico. El crecimiento de los segmentos es atribuible a la creciente implementación de software y soluciones PHM entre los pagadores de atención médica y los centros de investigación debido a los beneficios de los datos integrados, la eficiencia y otros.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Population Health Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 27.570 millones de dólares, lo que representa el 65,90 % de la demanda mundial, y se prevé que crezca a 31.670 millones de dólares en 2026. La infraestructura sanitaria bien desarrollada, junto con la creciente adopción de soluciones PHM entre los centros sanitarios de EE. UU. y Canadá, son algunos de los principales factores que respaldan el dominio de la región en el mercado. El creciente enfoque de las empresas de la región en colaboraciones para desarrollar soluciones innovadoras es otro factor crucial que fomenta el crecimiento de la región. El mercado estadounidense está valorado en 27.520 millones de dólares hasta 2026.

- En junio de 2024, Innovacer Inc., una de las empresas líderes en inteligencia artificial para el cuidado de la salud, se asoció con P3 Health Partners, una empresa de gestión de la salud de la población dirigida por médicos y centrada en el paciente. La asociación tiene como objetivo el avance de iniciativas de atención basada en valores para mejorar la atención y los resultados del paciente.

Europa

La región de Europa capturó el 16,70% del mercado global en 2025, generó 6,99 mil millones de dólares en ingresos y se prevé que alcance los 7,91 mil millones de dólares en 2026. Se prevé que Europa crezca durante el período previsto. El crecimiento de la región se puede atribuir al creciente enfoque de las organizaciones de atención médica, las autoridades nacionales y otros en aumentar la conciencia y la adopción de herramientas de salud digitales, incluidas las soluciones de MSP, entre la población. El mercado del Reino Unido está valorado en 1.400 millones de dólares para 2026, mientras que el mercado alemán está valorado en 1.800 millones de dólares para 2026.

- En julio de 2024, la Organización Mundial de la Salud (OMS) lanzó la Iniciativa de Socios Estratégicos para Datos y Salud Digital (SPI-DDH), que es una red de colaboración que reúne a los 53 estados miembros de la Región Europea de la OMS y proveedores líderes de datos y soluciones de salud digital.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 4.920 millones de dólares en 2025, lo que representa una participación del 11,76%, y se espera que alcance los 5.500 millones de dólares en 2026. Se prevé que Asia Pacífico crezca durante el período previsto debido al aumento de las admisiones de pacientes en centros de atención médica, el creciente número de diagnósticos y tasas de tratamiento en países como India, China, Australia y otros, y la mejora de la infraestructura de atención médica entre estos países. Estos factores están llevando a una creciente adopción de soluciones PHM entre los centros de salud de la región. El mercado de Japón está valorado en 1.390 millones de dólares para 2026, el mercado de China está valorado en 1.310 millones de dólares para 2026 y el mercado de la India está valorado en 510 millones de dólares para 2026.

América Latina y Medio Oriente y África

El mercado de Oriente Medio y África representó 1.030 millones de dólares en 2025, lo que representa el 2,46% de la industria mundial, y se espera que alcance los 1.140 millones de dólares en 2026. En 2025, América Latina representó 1.330 millones de dólares, lo que representa el 3,18% del mercado mundial, y se prevé que crezca a 1.460 millones de dólares en 2026. De manera similar, América Latina y Oriente Medio y África son Se prevé que crezca durante el período de pronóstico. El crecimiento se puede atribuir a factores como el creciente número de centros de atención médica en países como los Emiratos Árabes Unidos, Arabia Saudita y otros, y las crecientes iniciativas de los actores del mercado y las organizaciones de atención médica para impulsar la adopción de soluciones PHM para una mejor atención basada en el valor.

- Según el Informe Estadístico Anual de los EAU de 2021, el número de hospitales en los EAU aumentó de 103.700 en 2016 a 119.700 en 2020, lo que indica un crecimiento del 15,4% durante el período.

JUGADORES CLAVE DE LA INDUSTRIA

El creciente enfoque de las empresas en las colaboraciones y la introducción de soluciones innovadoras contribuirá al crecimiento del mercado

El mercado global está formado por un gran número de actores con una amplia gama de productos y soluciones.

Veradigm LLC, MCKESSON CORPORATION e IBM son algunos de los actores destacados en el mercado global. El objetivo de estas empresas es fortalecer su cartera de productos lanzando soluciones innovadoras y participando en fusiones y adquisiciones estratégicas con empresas y proveedores de atención médica. Estos son algunos de los factores vitales que respaldan el crecimiento de estas empresas en el mercado.

- En septiembre de 2023, Veradim LLC colaboró con On Belay Health para expandir sus soluciones de atención basada en valor a más prácticas de atención primaria.

Se espera que varios otros actores, incluidos Oracle, Health Catalyst Inc. y Epic Systems Corporation, entre otros, y los actores emergentes impulsen el crecimiento del mercado durante el período de pronóstico. Los sólidos esfuerzos de estas empresas para aumentar su financiación de I+D para introducir soluciones innovadoras que satisfagan la creciente demanda entre la población son algunos de los factores importantes que contribuyen a la creciente presencia de marca de estas empresas en el mercado global.

LISTA DE LAS MEJORES EMPRESAS DE GESTIÓN DE LA SALUD DE LA POBLACIÓN:

- Epic Systems Corporation (EE. UU.)

- Veradigm LLC (EE. UU.)

- Oráculo(A NOSOTROS.)

- eClinicalWorks(A NOSOTROS.)

- atenasalud(A NOSOTROS.)

- Atención sanitaria de próxima generación(A NOSOTROS.)

- Medical Information Technology, Inc. (EE. UU.)

- Kareo, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 –Everside Health y Marathon Health se asociaron para brindar atención primaria avanzada y fortalecer su software y soluciones de atención médica.

- diciembre 2023 –Golden Valley Health Centers (GVHC) anunció su participación en la Iniciativa de Gestión de la Salud de la Población y lanzó un programa de inmunización innovador. La iniciativa tiene como objetivo ampliar el acceso avacunasy agilizar los procesos de vacunación.

- Agosto 2023 –Epic Systems Corporation se asoció con Microsoft para acelerar el impacto de la IA generativa en las soluciones de atención médica, incluidas las herramientas de gestión de la atención médica de la población, entre otras.

- Agosto 2023 –eClinicalWorks anunció que Connecticut Institute for Communities, Inc. implementó sus soluciones de salud poblacional para mejorar la calidad de la atención brindada y el acceso a los servicios de atención médica.

- Agosto 2023 –NextGen Healthcare Inc. se asoció con Luma Health, un proveedor líder de plataformas para el éxito del paciente, para equipar instalaciones ambulatorias con herramientas de salud digitales mejoradas con IA, incluidos EHR, salud de la población y otras.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como el tamaño del mercado y la previsión del mercado, la segmentación del mercado basada en componentes, plataformas, usuarios finales y panorama competitivo. También ofrece una descripción general del escenario regulatorio, información sobre la penetración del servicio y análisis para empresas importantes.

Además, el informe ofrece información sobre las últimas tendencias del mercado, estadísticas de mercado y desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,79% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por componente

|

|

Por plataforma

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 47,69 mil millones de dólares en 2026 y se proyecta que alcance los 189,13 mil millones de dólares en 2034.

Está previsto que el mercado muestre una tasa compuesta anual constante del 18,79% durante el período previsto.

Por componentes, el segmento de servicios lideró el mercado en 2025.

Los factores impulsores clave del mercado incluyen la creciente adopción de software y soluciones PHM entre los centros de salud, el creciente número de hospitales y clínicas y el aumento de las inversiones en I+D de las empresas.

Epic Systems Corporation, Veradigm, LLC y eClinicalWorks son algunos de los principales actores que operan en el mercado.

América del Norte dominó el mercado global en 2025.

América del Norte estaba valorada en 21.350 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados