Tamaño del mercado de vacunas, participación y análisis de la industria, por tipo (viva atenuada, inactivada, recombinante, vacuna de ARNm, vacunas de vectores virales, toxoide), por vía de administración (parenteral y oral), por indicación de enfermedad (enfermedades virales {hepatitis A, hepatitis B, polio, VSR, influenza, VPH, sarampión/paperas/rubéola, rotavirus, herpes zoster) Zoster)} y enfermedades bacterianas {enfermedad neumocócica, difteria, enfermedad meningocócica}), por grupo de edad (pediátricos y adultos), por canal de distribución (farmacias hospitalarias y minoristas, proveedo

(Oferta válida hasta 15th Aug 2026)

Descripción general del tamaño del mercado de vacunas

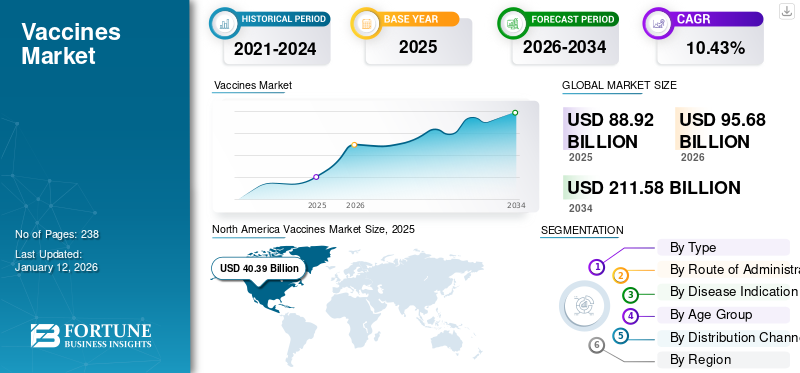

El tamaño del mercado mundial de vacunas se valoró en dólares88,92mil millones en 2025 y se proyecta que crezca de 95,68 mil millones de dólares en 2026 a 211,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,43% durante el período previsto. América del Norte dominó el mercado de vacunas con una cuota de mercado del 45,42% en 2025.

Las vacunas son la forma más potente y rentable de proteger a miles de millones de personas en todo el mundo de enfermedades nocivas. Su desarrollo tiene el potencial de transformar la salud pública al eliminar la carga de enfermedades infecciosas potencialmente mortales, especialmente en los países en desarrollo.

El mercado está experimentando un crecimiento significativo debido a la creciente prevalencia de enfermedades infecciosas y la creciente demanda de programas de inmunización para disminuir la propagación de estas enfermedades. Además, el inicio de programas de vacunación gratuitos por parte de varias agencias reguladoras de la salud para aumentar la inmunización entre las personas también está impulsando el crecimiento del mercado.

- Por ejemplo, en noviembre de 2024, el Ministerio de Salud y Bienestar Familiar anunció el Día Mundial de la Inmunización, que se celebrará anualmente el 10 de noviembre. El evento tiene como objetivo crear conciencia sobre la importancia de las vacunas para prevenir enfermedades infecciosas y salvaguardar la salud pública. El Programa de Inmunización Universal (UIP) de la India es una de las iniciativas de salud pública más amplias del país y se esfuerza por hacer llegar estos productos esenciales a millones de personas.

Además, Pfizer Inc., GSK plc y Sanofi son algunas de las empresas líderes en vacunas con carteras de productos variadas y sólidas capacidades de investigación. Las sólidas iniciativas estratégicas y la adopción de tecnologías avanzadas para el lanzamiento de nuevos productos también están impulsando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de vacunas

- Tamaño del mercado en 2025: 88,92 mil millones de dólares

- Tamaño del mercado en 2026: 95,68 mil millones de dólares

- Tamaño del mercado previsto para 2034: 211,58 mil millones de dólares

- CAGR: 10,43% entre 2026 y 2034

- América del Norte dominó el mercado de vacunas con una participación del 45,42% en 2025.

- Se espera que el segmento de vacunas recombinantes/conjugadas/subunitarias represente el 46,88% del mercado en 2026.

- Se proyecta que el segmento parental tenga una participación de mercado del 85,18% en 2026.

América del norte

América del Norte generó 40.390 millones de dólares en 2025 y mantuvo su posición dominante en el mercado global.

Europa

Europa generó 19.070 millones de dólares en 2025, lo que representa el 21,44% del mercado mundial, y se espera que crezca hasta los 20.130 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró 22.140 millones de dólares en 2025, lo que representa el 24,89% del mercado mundial, y se prevé que alcance los 24.280 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de vacunas de Estados Unidos alcance los 36.920 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de vacunas alcance los 12.100 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente incidencia de enfermedades a nivel mundial impulsará el crecimiento del mercado

Uno de los impulsores más críticos que impactan positivamente el crecimiento del mercado de vacunas es el aumento de las enfermedades bacterianas y virales a nivel mundial.

- Por ejemplo, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades en marzo de 2023, se notificaron 422 casos de enfermedad meningocócica en EE. UU., la cifra más alta desde 2014. El creciente número de enfermedades infecciosas prevenibles aumenta la demanda de vacunas e impulsa el crecimiento del mercado.

Además, el creciente número de enfermedades prevenibles mediante vacunas impacta el bienestar de la sociedad y ejerce una presión considerable sobre los recursos sociales y de salud. Por tanto, estas situaciones promueven la importancia de la inmunización y actúan como impulsores del mercado mundial de vacunas.

Restricciones del mercado

Los altos costos de fabricación y desarrollo de las vacunas pueden restringir el crecimiento del mercado

La creciente incidencia de enfermedades crónicas e infecciosas está impulsando el crecimiento del mercado. Sin embargo, los altos costos asociados con las vacunas por dosis están obstaculizando la expansión del mercado. Este mayor costo se debe a procesos clínicos complejos, investigación, requisitos regulatorios y plazos más largos asociados con los procesos de fabricación y producción.

- Por ejemplo, en diciembre de 2024, según el informe del Subsecretario de Planificación y Evaluación de EE. UU., el costo medio de desarrollo de una vacuna preventiva es de 132,7 millones de dólares, incluidos los estudios de fase 4, pero excluyendo otros costos importantes, como el desarrollo de la química, la fabricación y los controles (CMC), el diseño y la construcción de plantas de fabricación, así como los costos asociados con el establecimiento de cadenas de suministro y distribución. Un costo de producción tan alto aumenta el costo del producto final, lo que conduce a una menor adopción entre los países de economía media-baja, lo que eventualmente obstaculiza el crecimiento del mercado de vacunas.

Oportunidades de mercado

Sólidas inversiones en I+D para acelerar el desarrollo de candidatos en cartera de proyectos creando oportunidades de crecimiento

La creciente prevalencia de nuevas infecciones bacterianas y virales y la creciente demanda de medidas preventivas aumentan la necesidad de productos novedosos y ofrecen una oportunidad lucrativa para el crecimiento del mercado. Estas enfermedades incluyen hepatitis, dengue, ébola, enfermedad meningocócica, enfermedad neumocócica, difteria y otras.

Además, el brote de la pandemia de COVID-19 ha demostrado que las vacunas se pueden desarrollar más rápidamente en un período muy corto mediante grandes inversiones públicas, la planificación conjunta del desarrollo clínico, la regulación y la capacidad de fabricación, y el aprovechamiento de plataformas innovadoras.

Además, muchas empresas clave se centran en la investigación, el desarrollo y los estudios clínicos para lanzar ofertas de productos novedosos para prevenir enfermedades infecciosas transmisibles, lo que genera un crecimiento del mercado durante el período previsto.

- Por ejemplo, en junio de 2024, Dynavax Technologies anunció que el primer participante había recibido la dosis en una Fase 1/2.ensayo clínicoevaluar la seguridad, tolerabilidad e inmunogenicidad de Z-1018, la vacuna candidata en investigación de la compañía destinada a prevenir la culebrilla (herpes zoster).

Desafíos del mercado

Estrictas directrices regulatorias y cuestiones logísticas desafían el crecimiento del mercado

Las estrictas directrices regulatorias de vacunas y los desafíos logísticos plantean obstáculos importantes para el mercado de vacunas. Los diversos requisitos regulatorios en todos los países complican el proceso de fabricación. Estos organismos reguladores requieren extensos ensayos clínicos, datos de seguridad y procesos de aprobación, lo que puede retrasar el desarrollo de vacunas.

Además, estos productos requieren almacenamiento en cadena de frío para preservar la eficacia de la vacuna. Por lo tanto, las interrupciones de la cadena de suministro, la falta de infraestructura y el acceso limitado a las instalaciones de refrigeración obstaculizan la distribución oportuna y eficaz. Estos desafíos afectan los programas de inmunización y restringen el crecimiento general del mercado.

Tendencias del mercado de vacunas

Cambio gradual de los fabricantes de viales a jeringas precargadas en forma de vacuna para determinar el crecimiento futuro del mercado

La creciente demanda de estos productos y los avances en las tecnologías farmacéuticas han cambiado el enfoque del fabricante de un vial a unjeringa precargada (PFS)formulario para una fácil administración. Las jeringas precargadas (PFS) ofrecen diversas ventajas en cuanto a velocidad, eliminación, desperdicio y seguridad del paciente, debido a dosis precisas medidas previamente que reducen los errores de dosificación y el riesgo de contaminación microbiana.

- Por ejemplo, en septiembre de 2022, BD lanzó la jeringa precargable de vidrio (PFS) de próxima generación diseñada en colaboración con empresas farmacéuticas líderes para satisfacer las necesidades complejas y cambiantes de la fabricación de vacunas.

Además, muchas empresas farmacéuticas clave reciben aprobación de comercialización para sus jeringas precargadas de vacunas, lo que genera un crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento recombinante/conjugado/subunidad dominó el mercado debido a su eficacia

El segmento tipo del mercado se divide en vacuna viva atenuada, inactivada, recombinante/conjugada/subunidad, vacuna de vectores virales, vacuna de ARNm, toxoide y otras.

Se espera que el segmento de vacunas precombinantes/conjugadas/subunitarias lidere el mercado, contribuyendo con un 46,88 % a nivel mundial en 2026. La respuesta inmune adecuada, la protección a largo plazo y la fabricación simplificada a gran escala contribuyen al crecimiento del segmento en el mercado. Además, el creciente número de lanzamientos de productos recombinantes también impulsa el crecimiento del segmento en el mercado.

- Por ejemplo, en febrero de 2025, Bavarian Nordic A/S recibió la autorización de comercialización de VIMKUNYA (vacuna recombinante contra el chikungunya) de la Comisión Europea para la inmunización activa y la prevención de la enfermedad causada por el virus chikungunya en personas de 12 años o más.

El segmento inactivado ocupaba la segunda mayor cuota del mercado. El crecimiento segmentario se atribuye a la creciente prevalencia de enfermedades infecciosas prevenibles como la fiebre tifoidea, el cólera, el virus de la hepatitis A, la peste, la rabia, la gripe y los lanzamientos de nuevos productos por parte de actores clave.

- Por ejemplo, en abril de 2024, Sanofi lanzó Verorab, una vacuna antirrábica inactivada en el Reino Unido para la profilaxis antirrábica previa y posterior a la exposición en todos los grupos de edad. Se espera que estos factores en colaboración impulsen el crecimiento del segmento.

Se espera que el segmento de vacunas de ARNm crezca con la CAGR más alta durante el período de pronóstico. Los crecientes avances en las tecnologías de vacunas y el cambio de empresas clave hacia el desarrollo y lanzamiento de vacunas basadas en ARNm están impulsando el crecimiento del segmento. En contraste, estas vacunas tuvieron un fuerte crecimiento durante la pandemia debido a la presencia de las vacunas contra el COVID-19; sin embargo, actualmente las empresas se están centrando en ampliar las áreas de indicación de estos productos.

- Por ejemplo, en agosto de 2024, Pfizer Inc. y BioNTech informaron los resultados de primera línea de un ensayo clínico de fase 3 que evaluó la vacuna candidata de ARNm contra la influenza y la COVID-19 en personas sanas de entre 18 y 64 años. Estos desarrollos ayudan a impulsar el crecimiento del segmento durante el período de pronóstico.

Se prevé que los segmentos vivos atenuados y toxoides experimenten un crecimiento constante durante el período de pronóstico debido a una menor generación de ingresos que otros tipos.

Por vía de administración

Presencia de una gran cantidad de productos en forma parenteral para impulsar el crecimiento del segmento

Según la vía de administración, el mercado se segmenta en parenteral y oral.

La creciente prevalencia de enfermedades bacterianas y virales conduce al dominio del segmento durante el período previsto. El suministro y las ventas máximos de vacunas de vía parenteral en todo el mundo han llevado a la generación de mayores ingresos de productos parenterales en 2024. Además, los actores clave se centran en recibir aprobaciones regulatorias para sus vacunas parenterales para impulsar el crecimiento del segmento en el mercado.

- Por ejemplo, en marzo de 2023, Merck & Co., Inc. recibió la aprobación de la FDA de EE. UU. para administrar las vacunas M-M-R II, VARIVAX y ProQuad por vía intramuscular (IM).

Se espera que el segmento oral crezca más lentamente durante el período previsto debido a los desafíos que enfrentan los países en desarrollo. Para lograr eficacia, estos deben superar el duro entorno gastrointestinal y evitar la inducción de tolerancia. Abordar estos desafíos es un obstáculo farmacéutico para las empresas que planean ingresar al mercado. Es probable que este segmento registre una CAGR considerable del 13,13% durante el período previsto (2025-2032).

- Se espera que el segmento parental lidere el mercado, contribuyendo con el 85,18 % a nivel mundial en 2026.

Por indicación de enfermedad

El segmento de enfermedades virales dominó debido al lanzamiento de productos clave

El mercado se divide en enfermedades virales y enfermedades bacterianas según la indicación de la enfermedad. El segmento de enfermedades virales se subdivide en hepatitis A, hepatitis B, polio, VRS, influenza, virus del papiloma humano, sarampión/paperas/rubéola, rotavirus, culebrilla (herpes zóster) y otras.

El segmento de enfermedades virales dominó la cuota de mercado mundial de vacunas en 2024 y se prevé que crezca con una CAGR moderada durante el período previsto. Este crecimiento está impulsado por la creciente prevalencia de enfermedades infecciosas virales y los crecientes programas de concientización a través de varias organizaciones gubernamentales para disminuir la propagación de enfermedades prevenibles con vacunas. El segmento está preparado para alcanzar el 66,01% de la cuota de mercado en 2026.

- Por ejemplo, el Centro Europeo para la Prevención y el Control de Enfermedades inició una campaña de concientización sobre la influenza en octubre de 2024. El programa tenía como objetivo crear conciencia entre las personas sobre la influenza estacional, la importancia de la vacunación y aumentar la adopción de vacunas según los factores de riesgo subyacentes.

El segmento de enfermedades bacterianas se subsegmenta en enfermedad meningocócica, enfermedad neumocócica, difteria/tétanos/tos ferina y otras.

Se espera que el segmento de enfermedades bacterianas crezca con una tasa compuesta anual significativamente mayor del 11,27 % durante el período previsto (2025-2032), debido a la creciente prevalencia de infecciones bacterianas y la creciente demanda de vacunas como inmunización de primera línea para recién nacidos y como dosis de refuerzo para pediatría. Además, la creciente incidencia de infecciones bacterianas debido a la propagación de bacterias resistentes a los antibióticos impulsa aún más la necesidad de vacunas bacterianas. Esto permite aprobaciones inmediatas de los organismos reguladores, lo que se espera que impulse el crecimiento del segmento durante el período previsto.

- Por ejemplo, en marzo de 2025, Merck & Co., Inc. recibió la aprobación de la Comisión Europea para CAPVAXIVE, una inmunización activa para prevenir enfermedades invasivas y neumonía en personas mayores de 18 años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por grupo de edad

Aumento de las dosis de inyección pediátricas Fueled Pediatric Dominio del segmento

Según el grupo de edad, el mercado se clasifica en pediátricos y adultos.

El segmento de vacunas pediátricas tiene una porción máxima del mercado. El potencial de crecimiento de este segmento depende principalmente de dos factores: una creciente cohorte de nacimientos a nivel mundial y una crecientevacunación pediátricadosis. Además, el creciente número de programas de vacunación para la población pediátrica en todo el mundo y el creciente número de lanzamientos de productos por parte de actores clave impulsan el crecimiento del segmento. Se espera que este segmento domine el mercado con una participación del 52,74% en 2026.

- Por ejemplo, en marzo de 2024, Merck & Co., Inc. lanzó Bakxneuvance, una vacuna antineumocócica conjugada (PCV) de 15 valencias, en Corea del Sur como parte del Programa Nacional de Inmunización Pediátrica (NIP) del gobierno.

Se prevé que el segmento de adultos crezca con una tasa compuesta anual considerable del 10,34% durante el período previsto. La creciente prevalencia de enfermedades infecciosas en adultos, como el cáncer de cuello uterino debido al VPH, la tuberculosis y el Mpox, aumenta la demanda de vacunación en los adultos. Además, el aumento de la investigación y el desarrollo y los lanzamientos de productos dirigidos a adultos probablemente impulsarán el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en marzo de 2024, Bavarian Nordic recibió la aprobación de JYNNEOS, la Agencia Suiza de Productos Terapéuticos, Swissmedic, para tratar la viruela y los virus Mpox en personas mayores de 18 años.

Por canal de distribución

El segmento de farmacias hospitalarias y minoristas lidera debido a la creciente demanda de instituciones más pequeñas para la vacunación

Según el canal de distribución, el mercado se segmenta en hospitalario y minorista.farmacias, proveedores gubernamentales y otros.

Los proveedores gubernamentales tuvieron una participación dominante en el mercado mundial de vacunas en 2024. Proveedores como la Alianza Mundial para Vacunas e Inmunización (GAVI), el Fondo de las Naciones Unidas para la Infancia (UNICEF), la Organización Panamericana de la Salud (OPS) y otros se centran en lograr un suministro sostenible de productos a nivel mundial. Estas organizaciones obtienen millones de dosis de vacunas de los fabricantes en grandes volúmenes y se centran principalmente en suministrarlas a países con menor alcance. Además, el aumento de las aprobaciones de vacunas y la distribución por parte de proveedores gubernamentales impulsan el crecimiento del segmento. Se espera que este segmento registre una tasa compuesta anual del 10,75% durante el período previsto (2025-2032).

- Por ejemplo, en abril de 2025, Valneva anunció la aprobación de la vacuna viva atenuada de dosis única contra chikungunya (Ixchiq) por parte de la Agencia Brasileña de Regulación Sanitaria (ANVISA), que será fabricada y distribuida por el Instituto Butantan, distribuidor oficial en Brasil en el marco del Programa Nacional de Inmunización del Ministerio de Salud; tales escenarios apuntan a impulsar el crecimiento del segmento en el mercado.

En términos de ingresos generados, se prevé que el segmento de farmacias hospitalarias y minoristas tenga la segunda mayor cuota de mercado. Las preferencias de los pacientes y la fácil disponibilidad de las vacunas deseadas impulsan el cambio de pacientes hacia estos entornos. Además, las farmacias hospitalarias y minoristas de todo el mundo están bajo vigilancia gubernamental para garantizar que satisfagan la demanda y mantengan niveles de existencias adecuados. Se prevé que el segmento domine con una participación del 48,1% en 2025.

Perspectivas regionales del mercado de vacunas

Según la geografía, el mercado se analiza en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Vaccines Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 40.390 millones de dólares, lo que contribuyó con el 45,42 % a los ingresos del mercado mundial, y se espera que alcance los 43.820 millones de dólares en 2026. La participación dominante de la región se debe a una conciencia adecuada sobre la vacunación, la presencia de fabricantes clave y una política gubernamental segura en materia de bienestar sanitario.

A NOSOTROS.

Estados Unidos dominó la región de América del Norte, debido a importantes inversiones en I+D y financiación de salud pública para una vacunación adecuada de la población. Además, el país está equipado con una sólida infraestructura de investigación y desarrollo para el lanzamiento de productos avanzados para diferentes indicaciones. Se prevé que el mercado estadounidense alcance los 36.920 millones de dólares en 2026.

- En abril de 2025, Pfizer Inc. informó la ampliación del uso recomendado de las vacunas contra el virus sincitial respiratorio (VRS) por parte del Comité Asesor sobre Prácticas de Inmunización (ACIP) de los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. La vacuna está aprobada para adultos de 50 a 59 años con mayor riesgo de enfermedad del tracto respiratorio inferior (LRTD) asociada al VSR.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 22,14 mil millones de dólares en 2025, capturando el 24,89% de la cuota de mercado global, y se espera que alcance los 24,28 mil millones de dólares en 2026. Asia Pacífico ocupó la segunda mayor cuota de mercado debido a la creciente tasa de natalidad y la presencia de principales fabricantes y proveedores de estos productos. Se espera que el mercado chino alcance los 2.680 millones de dólares en 2026. Junto con esto, las iniciativas gubernamentales para fomentar las campañas de vacunación en la región también están impulsando el crecimiento del mercado.

- Por ejemplo, en mayo de 2025, el portal indio de ciencia, tecnología e innovación informó sobre el impulso de la vacuna contra el VPH por parte del gobierno de la India para combatir el cáncer de cuello uterino en niñas de 9 a 14 años.

Se prevé que la India crecerá con un valor de 2.460 millones de dólares en 2025, mientras que se prevé que Japón crezca con un valor de 12.100 millones de dólares en el mismo año.

Europa

El mercado europeo representó 19.070 millones de dólares en 2025, lo que representa el 21,44% de la industria mundial, y se espera que alcance los 20.130 millones de dólares en 2026. Se espera que el mercado europeo crezca de manera constante, y es probable que los países de alto crecimiento, como Alemania y Francia, contribuyan a la expansión. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de 2.850 millones de dólares en 2025. Además, la sólida infraestructura sanitaria de la región y las crecientes aprobaciones regulatorias para nuevos productos impulsan el crecimiento del mercado en la región.

- Por ejemplo, en febrero de 2025, CSL y Arcturus Therapeutics recibieron la autorización de comercialización de la Comisión Europea para su vacuna de ARNm COVID-19, KOSTAIVE (ARCT-154), para personas de 18 años o más.

Se prevé que Alemania tendrá 5.110 millones de dólares en 2025, mientras que es probable que Francia gane 4.360 millones de dólares en el mismo año.

América Latina y Medio Oriente y África

América Latina representó 5.950 millones de dólares en 2025, lo que representa el 6,69% de la cuota de mercado mundial, y se espera que alcance los 6.090 millones de dólares en 2026. El mercado de Oriente Medio y África generó 1.380 millones de dólares en 2025, lo que representa el 1,55% del panorama del mercado mundial, y se espera que alcance los 1.360 millones de dólares en 2026. Se espera que América Latina y Oriente Medio y África sean testigos de un crecimiento. perspectivas debido a la creciente prevalencia de enfermedades crónicas, que lleva a una mayor demanda de inmunización, especialmente en los países africanos. Además, es probable que el lanzamiento por parte del gobierno de programas de implementación de inmunización impulse el crecimiento del mercado.

- Por ejemplo, en noviembre de 2024, la Organización Mundial de la Salud (OMS) anunció la asignación de 899.000 dosis de vacuna Mpox a los nueve países africanos afectados por el aumento de Mpox en África.

Se prevé que el mercado del CCG alcance los 530 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

GSK plc y Pfizer mantienen la prominencia gracias a su sólida cartera de productos

Empresas como GSK plc, Sanofi, Pfizer Inc. y Merck & Co., Inc. tienen una participación destacada en el mercado. Una sólida cartera de productos y actividades continuas de investigación para el lanzamiento de nuevos productos respaldan su participación de mercado.

- En abril de 2024, GSK plc anunció que la FDA de EE. UU. aceptó su solicitud de licencia de productos biológicos (BLA) en busca de aprobación para su candidata MenABCWY, una vacuna meningocócica ABCWY 5 en 1.

Otros actores destacados, como AstraZeneca y Dynavax Technologies, Moderna, Inc. y Bavarian Nordic, tenían una cuota de mercado significativa. Un fuerte enfoque en iniciativas de I+D para aprobaciones globales y lanzamientos de nuevos productos conduce a su posición de liderazgo constante en el mercado.

LISTA DE EMPRESAS CLAVE DE VACUNAS PERFILADAS

- Nórdico bávaro(Dinamarca)

- GSK plc(Reino Unido)

- EMERGENTE (EE.UU.)

- Merck & Co., Inc. (EE. UU.)

- Inovio Pharmaceuticals, Inc. (EE. UU.)

- Pfizer Inc. (S.)

- sanofi(Francia)

- CSL (Australia)

- AstraZeneca (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Pfizer Inc. anunció la modificación en la autorización de comercialización de ABRYSVO (vacuna contra el VRS) que informó la extensión de la indicación, incluida la prevención de la Enfermedad del Tracto Respiratorio Inferior (LRTD) causada por el VRS.

- Abril de 2025:GSK plc anunció que el Comité Asesor sobre Prácticas de Inmunización (ACIP) de los CDC votó a favor de respaldar la inclusión de Penmenvy (vacuna meningocócica de los grupos A, B, C, W e Y) en el calendario de vacunación meningocócica de adolescentes.

- Febrero de 2025:Zydus Lifesciences lanzó la primera vacuna contra el virus de la gripe de la India, que es eficaz contra la nueva cepa del virus de la gripe.

- Enero de 2023:Bharat Biotech lanzó una vacuna nasal contra el COVID-19 de fabricación local, iNCOVAC, para personas mayores de 18 años.

- Agosto de 2022:GSK adquirió Affinivax, Inc., una empresa en etapa clínicabiofarmacéuticoEmpresa conocida por desarrollar nuevas vacunas neumocócicas de próxima generación. Con esta adquisición, la empresa pretende reforzar su cartera de productos.

- Agosto de 2022:Takeda Pharmaceutical Company Limited recibió la aprobación de la Agencia Nacional de Control de Medicamentos y Alimentos de Indonesia para su vacuna tetravalente contra el dengue, QDenga, para personas de 6 a 45 años.

COBERTURA DEL INFORME

El informe del mercado global consta de una descripción detallada de la industria y un estudio de la dinámica del mercado. El informe incluye un análisis de los impulsores, restricciones, oportunidades, desafíos y tendencias del mercado. El informe también destaca la prevalencia de enfermedades infecciosas clave, análisis de tuberías y desarrollos clave dentro de la industria, además de analizar el lanzamiento de nuevos productos por parte de los principales actores del mercado. Además, el informe explora el impacto de los aranceles en la industria y proporciona una descripción general del impacto en la situación del mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,43% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por vía de administración

|

|

|

Por indicación de enfermedad

|

|

|

Por grupo de edad

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 88,92 mil millones de dólares en 2025 y se prevé que alcance los 211,58 mil millones de dólares en 2034.

En 2025, el mercado en América del Norte ascendió a 40.390 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 10,43%, el mercado exhibirá un crecimiento notable durante el período previsto (2026-2034).

Las enfermedades virales son el segmento líder según la indicación de la enfermedad.

Los factores clave que impulsan el mercado son una fuerte oferta de productos en los países emergentes, una sólida I+D para la introducción de productos novedosos, candidatos competitivos en cartera y un poderoso apoyo y financiación gubernamental.

GSK plc., Merck & Co., Inc., Sanofi y Pfizer, Inc. son los principales actores del mercado.

América del Norte dominó el mercado de vacunas con una cuota de mercado del 45,42% en 2025.

Se espera que una mayor conciencia sobre la importancia de la inmunización entre la población, la implementación de programas de vacunación en todos los países y el aumento de la cobertura de vacunación impulsen la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 238

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados