Tamaño del mercado de envases de PET, participación y análisis de la industria, por tipo de envase (envases rígidos y envases flexibles), por tipo de producto (botellas y frascos, tapas y cierres, bandejas y conchas, bolsas y bolsitas, películas y envoltorios, bolsitas y paquetes de barras, y latas y contenedores), por usuario final (alimentos y bebidas, productos farmacéuticos, cuidado personal y cosméticos, automoción, electricidad y electrónica, productos químicos, edificación y construcción, agricultura, hogar y otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

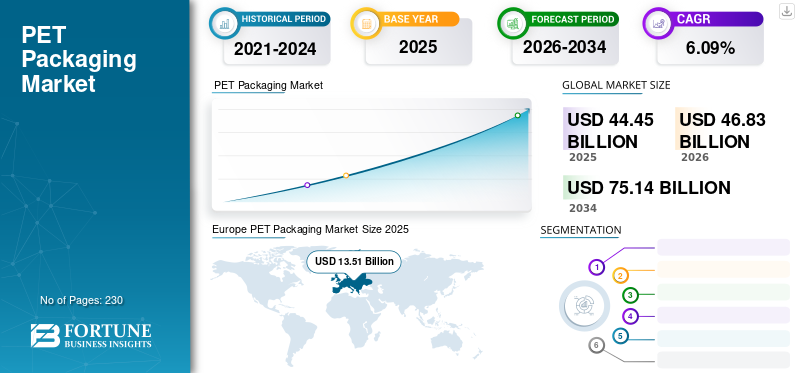

El tamaño del mercado mundial de envases de PET se valoró en 44,45 mil millones de dólares en 2025 y se prevé que crezca de 46,83 mil millones de dólares en 2026 a 75,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,09% durante el período previsto. Europa dominó el mercado de envases de PET con una cuota de mercado del 30,39% en 2025.

En comparación con otros materiales, el tereftalato de polietileno (PET) tiene una excelente flexibilidad y dureza, lo que le permite utilizarse en envases muy ligeros, ahorrando materias primas y recursos naturales. En otras palabras, la excepcional relación capacidad-peso del PET es crucial para su eficiencia energética y mitigación del cambio climático. Esto reduce la producción de envases, el transporte de bienes envasados y la pérdida de bienes envasados causada por su uso. Como polímero altamente estable e inerte, el PET ofrece excelentes propiedades de barrera, protegiéndolo del ambiente externo sin interferir con el producto envasado. Los envases fabricados en PET son perfectos para alimentos y bebidas, ya que son seguros y aumentan la vida útil, reduciendo el desperdicio de alimentos y el importante impacto ambiental de la producción de alimentos. Los envases de tereftalato de polietileno cumplen estrictos criterios de seguridad alimentaria y son una excelente forma de envase. Puede adoptar una amplia gama de formas, adaptándose bien a diferentes diseños de envases con altos niveles de complejidad, enfatizando la identidad corporativa o otorgando una presencia distintiva en los estantes al producto que contiene. Ofrece comodidad a los consumidores a través de su resistencia, ligereza, transparencia y seguridad.

La pandemia de COVID-19 afectó negativamente al mercado. La demanda de abarrotes, restaurantes y establecimientos de servicios de alimentación disminuyó debido al cierre de lugares públicos. Sin embargo, la demanda de envases de lujo no alimentarios y productos finales, como contenedores, botellas, tarros y bandejas, está impulsando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de envases de PET

- Tamaño del mercado en 2025: 44,45 mil millones de dólares

- Tamaño del mercado en 2026: 46,83 mil millones de dólares

- Tamaño del mercado previsto para 2034: 75.140 millones de dólares

- CAGR: 6,09% de 2026 a 2034

- Europa dominó el mercado con una participación del 30,39% en 2025.

- Se proyecta que el segmento de envases rígidos tendrá una participación del 54,07% en 2026.

- Se proyecta que el segmento de Alimentos y Bebidas tenga una participación del 31,05% en 2026.

América del norte

El mercado alcanzó los 10.610 millones de dólares en 2025, impulsado por la fuerte demanda de envases de PET reciclables.

Asia Pacífico

El mercado alcanzó los 13.700 millones de dólares en 2025, respaldado por el elevado consumo de botellas de PET y la demanda de bebidas.

Europa

El mercado alcanzó los 13.510 millones de dólares en 2025, impulsado por la creciente demanda de envases reciclables.

A NOSOTROS.

Se prevé que el mercado alcance los 10.240 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.510 millones de dólares en 2026.

Leer más

Tendencias del mercado de envases de PET

La creciente conciencia sobre los productos ecológicos está impulsando el crecimiento del mercado

Los fabricantes se enfrentan a importantes desafíos en materia de sostenibilidad al utilizar material plástico para envasar productos de bienes de consumo. Sin embargo, el desarrollo de material plástico con sus flujos de reciclaje ayuda a neutralizar los problemas de sostenibilidad. En Europa, las tasas de reciclaje han ido mejorando gradualmente. El PET se caracteriza por una extrema ligereza respecto a otros materiales utilizados para el embotellado y, más concretamente, para el embalaje.

La Unión Europea está liderando a los gobiernos del mundo en la aceptación y adopción de materiales reciclados para garantizar plástico 100% reciclable para 2030. Los objetivos de reciclaje de la UE requieren la creación de 12 millones de toneladas de mercados finales para plástico reciclado para 2025 para alcanzar su punto medio.

La materia prima de los bioplásticos suele ser renovable y biodegradable, como el almidón, las proteínas y el ácido poliláctico (PLA). Los bioplásticos se utilizan hoy en los mercados comerciales de todo el mundo debido al crecimiento de productos y proveedores disponibles en los últimos años. Todos los plásticos de embalaje se pueden reciclar al ritmo más alto paratereftalato de polietileno (PET). Además de sus componentes a base de petróleo crudo, se pueden utilizar alternativas de base biológica para reemplazar algunos de sus componentes a base de petróleo.

El PET elaborado a partir de materiales de origen biológico es una solución de envasado de plástico eficiente, económica y eficaz, según European Bioplastics. El material de embalaje de PET es elástico y contiene fibras sólidas, lo que lo hace adecuado para su uso con contenedores, botellas rígidas y películas. Un investigador de Nestlé explica cómo la empresa utiliza botellas de plástico 100% renovables para envasar agua mineral. Debido a su naturaleza reciclable y mejor desempeño ambiental, se está utilizando PET.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de envases de PET

La expansión del sector de alimentos y bebidas junto con el crecimiento farmacéutico está impulsando las ventas

La globalización ha llevado a actores clave de las industrias farmacéutica y de alimentos y bebidas a desarrollar soluciones de embalaje únicas que satisfagan las necesidades de los consumidores. Se espera que su demanda crezca debido a una preferencia cada vez mayor por soluciones prácticas y fáciles de transportar para proteger los alimentos durante el transporte. Además, se están diseñando envases de plástico para productos de alimentos y bebidas para garantizar su manipulación segura. Según la Asociación de Envases de PET para un Medio Ambiente Limpio, más del 90% de los envases de PET usados en la India se reciclan. La constante expansión de la industria de alimentos y bebidas ha hecho necesario que los actores del mercado creen soluciones de embalaje únicas para satisfacer las necesidades de los consumidores actuales. Las crecientes preferencias por envases de alimentos y bebidas fáciles de transportar están impulsando las ventas. Las botellas de PET de un solo uso ahora pesan menos de 10 gramos y, sin embargo, son lo suficientemente fuertes como para contener 50 veces su peso en agua. En los últimos 10 años, el peso medio de una botella de PET de 0,5 litros también ha disminuido un 48% debido a la característica "ligera" de los envases de PET.

La creciente personalización para la diferenciación de marcas está impulsando el crecimiento del mercado

Los envases de productos personalizados y de diferentes tamaños se han vuelto populares entre los consumidores. Los fabricantes incorporan varios artículos en un solo paquete, aumentando la visibilidad y creando una presencia única en el lineal. Con la ayuda de envases interactivos de productos, los consumidores se sienten atraídos. Debido a las propiedades únicas del PET, se está convirtiendo rápidamente en el alimento y alimento preferidos del mundo.embalaje de bebidasmaterial. Al igual que el vidrio, es un material sólido e inerte que no reacciona con los alimentos, es resistente al ataque microbiano y no se biodegrada. Pero a diferencia del vidrio, el PET es liviano, fácil de transportar, eficiente e irrompible.

FACTORES RESTRICTIVOS

Se espera que la prohibición del plástico de un solo uso por parte del gobierno obstaculice el crecimiento del mercado

Según la investigación, India prohibió la importación de desechos plásticos en 2019 para promover la gestión de los desechos plásticos generados localmente. En algunos países, la prohibición del plástico de un solo uso obstaculizará de alguna manera las ventas y la demanda de envases de PET durante el período previsto. Los fabricantes en el mercado de embalajes utilizan materiales, como papel, fibra moldeada y otros, considerados biodegradables. La inestabilidad de los precios de las materias primas está frenando el mercado de envases de PET. El costo del petróleo crudo afectará el precio del PET, ya que la resina de PET se fabrica a partir del petróleo crudo. Estos pueden obstaculizar el crecimiento del mercado de envases de PET en los próximos años.

Análisis de segmentación del mercado de envases de PET

Por análisis de tipo de embalaje

Los envases rígidos dominan el mercado debido al alto consumo en la industria de alimentos y bebidas

Se prevé que el segmento de envases rígidos domine el mercado, representando una participación del 54,07% en 2026. El uso extensivo deembalaje rígidoen la industria de alimentos y bebidas se debe a su peso ligero, buena estabilidad, propiedades de barrera y durabilidad. El tipo de embalaje incluye embalaje rígido y embalaje flexible. Se debe al uso generalizado y a la creciente demanda de diversas industrias de uso final para la fabricación de productos como botellas, frascos y contenedores.

Por análisis de tipo de producto

La demanda de envases flexibles de PET como solución sostenible está ganando impulso

Según el tipo de producto, el mercado se segmenta en botellas y frascos, tapas y cierres, bandejas y conchas, bolsas y bolsitas, películas y envoltorios, bolsitas y paquetes, y latas y contenedores. En términos de participación de mercado, el segmento de películas y envoltorios tiene una participación dominante en el mercado global debido al creciente uso de envases flexibles en la entrega en línea. Se espera que el segmento de películas y envoltorios lidere el mercado por tipo de producto, aportando el 23,08% de la cuota de mercado total en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La demanda de envases de PET en la industria de alimentos y bebidas ganará impulso

El segmento de la industria de uso final de alimentos y bebidas dominó el mercado mundial de envases de PET con una participación de mercado del 31,05 % en 2026. Las comidas preparadas lideran principalmente el sector de envases de alimentos y bebidas debido a su fácil portabilidad, larga vida útil y fácil preparación. La comida preparada consiste encomidas congeladas, snacks, bebidas y más. Los alimentos generalmente requieren menos preparación y se cocinan en recipientes calientes y utilizables. La creciente demanda debido al ajetreado estilo de vida de los consumidores y las personas mayores ha llevado al uso generalizado de alimentos preparados. Las características esenciales que los consumidores buscan en los alimentos preparados son el valor nutricional, la facilidad de envasado, el atractivo del producto y la seguridad del producto. Se prevé que el segmento de alimentos y bebidas represente el 31,05% de la cuota de mercado en 2026.

PERSPECTIVAS REGIONALES

Europe PET Packaging Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El análisis de mercado se ha realizado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África. Es probable que la región de América del Norte domine la cuota de mercado mundial de envases de PET durante el período previsto. En América del Norte, se prevé que Estados Unidos sea testigo de un aumento en la demanda de envases de plástico. Según la Asociación de la Industria del Plástico (PLASTICS), la industria del plástico de EE. UU. siguió siendo uno de los sectores más grandes de la economía y continuó creciendo en 2020. Se prevé que el mercado de EE. UU. alcance los 10,24 mil millones de dólares en 2026. La región de América del Norte capturó el 23,87 % del mercado mundial en 2025, generó 10,61 mil millones de dólares en ingresos y se prevé que alcance los 10,98 mil millones de dólares en 2026.

Europa

Se prevé que el mercado del Reino Unido alcance los 1.800 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.160 millones de dólares en 2026. Además, debido a la expansión de la industria del plástico, la adopción de envases de plástico reciclables como el PET está impulsando las ventas. En Europa, la tendencia emergente del consumo de alimentos listos para comer ha aumentado la demanda de envases de productos como el PET de tamaño pequeño y de una sola porción. Según PLASTICS EUROPE, en 2020, la facturación de la industria europea del plástico fue de 335 mil millones de dólares, lo que mostró una ligera disminución en comparación con el año anterior, principalmente debido al impacto de la crisis de COVID-19 en la mayoría de las industrias clientes. En 2021, los productores de plástico planearon importantes inversiones en tecnologías de reciclaje químico. Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 13.510 millones de dólares en 2025, lo que representa el 30,39% de la cuota, y se espera que alcance los 14.260 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico tiene una importante cuota de mercado de envases de PET. Según los envases de plástico en el sudeste asiático y China, el consumo total anual de envases domésticos de botellas de PET es de 5.474.000 toneladas en China. El creciente consumo de bebidas en América Latina está impulsando la demanda de envases de PET. En México, el consumo del mercado de agua embotellada fue de 9,959 millones de galones en 2020. Se proyecta que el mercado de Japón alcance los 1,51 mil millones de dólares para 2026, el mercado de China alcance los 2,66 mil millones de dólares para 2026 y el mercado de la India alcance los 2,17 mil millones de dólares para 2026. En 2025, Asia Pacífico generó 13,7 mil millones de dólares, contribuyendo 30,83% de los ingresos del mercado global y se prevé que crezca a 14,67 mil millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 1.450 millones de dólares en 2025, capturando el 3,27% de la cuota de mercado mundial, y se prevé que alcance los 1.530 millones de dólares en 2026.

América Latina

El mercado latinoamericano generó 5.170 millones de dólares en 2025, lo que representa el 11,64% del panorama del mercado global, y se espera que alcance los 5.390 millones de dólares en 2026.

Lista de empresas clave en el mercado de envases de PET

Participantes clave en el mercado que son testigos de importantes oportunidades de crecimiento

El mercado global está muy fragmentado y competitivo. En términos de participación de mercado, algunos actores importantes dominan el mercado ofreciendo envases innovadores en la industria del embalaje. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en todas las regiones.

Los principales actores que operan en el mercado incluyen Berry Global, Amcor, Sonoco Products Company, Huhtamaki y Gerresheimer. Empresas importantes constituyen más del 50% del mercado y muchos actores regionales y locales dominan el mercado restante. Muchos otros actores que operan en la industria se centran en ofrecer soluciones de embalaje avanzadas.

Lista de empresas clave perfiladas:

- Berry Global (EE.UU.)

- Amcor (Australia)

- Compañía de productos Sonoco (EE. UU.)

- Huhtamaki (Finlandia)

- Gerresheimer(Alemania)

- Klöckner Pentaplast (EE.UU.)

- Grupo Schur Flexibles (Austria)

- Embalaje flexible Clondalkin (Ámsterdam)

- Constantia Flexibles (Austria)

- Novolex Holdings, Inc. (EE.UU.)

- dunmore(A NOSOTROS.)

- Embalaje transparente Printex (EE. UU.)

- Grupo MD (Reino Unido)

- PDG PLASTIQUES (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2022 -Tekklex Consumer Products ha lanzado una nueva línea de bandejas para procesadores 100% PET, que aborda los desafíos de embalaje comunes que enfrentan los procesadores de aves, en particular los productos de alta gama etiquetados como orgánicos, sin OGM o de origen sostenible. Las nuevas bandejas de TekniPlex están hechas 100% de PET y contienen hasta un 50% de contenido reciclado postindustrial. Además, son 100% reciclables, lo que apela a una mayor conciencia de sostenibilidad de los consumidores.

- mayo 2022–El proveedor de soluciones de embalaje Alpla Group, en asociación con el embotellador austriaco de agua mineral Vöslauer, desarrolló una nueva botella de PET retornable que reduce las emisiones de carbono en aproximadamente un 30%. La botella monomaterial de PET, totalmente reciclable, pesa 55 gramos y es aproximadamente un 90 % más ligera que el vidrio retornable.

- abril 2022– Sidel lanzó PressureSAFE, un envase de aerosol de PET para productos de cuidado personal y del hogar que está aprobado para su reciclaje en flujos de PET tradicionales y afirma tener una huella de carbono menor que las alternativas de aluminio.

- diciembre 2021- LanzaTech anunció que Migros, el minorista más grande de Suiza, está produciendo la primera botella de PET del mundo hecha a partir de emisiones de dióxido de carbono capturadas que, de otro modo, entrarían a la atmósfera comodióxido de carbono. El tereftalato de polietileno es un poliéster que se moldea en botellas y recipientes de plástico para envasar alimentos y bebidas, productos de cuidado personal y muchos otros productos de consumo.

- febrero 2020- Orbital de Quinn es una solución de envasado de alimentos producida con material PET 100% reciclado, eliminando el plástico no reciclado que se encuentra en la mayoría de los envases de alimentos PET. Orbital está certificado por la Autoridad Europea de Seguridad Alimentaria como totalmente adecuado para aplicaciones de envasado de alimentos.

COBERTURA DEL INFORME

An Infographic Representation of PET Packaging Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación presenta una evaluación integral de la industria al ofrecer conocimientos, hechos, información relacionada con la industria y datos históricos valiosos. Se adoptan varias metodologías y enfoques para hacer suposiciones y puntos de vista significativos para formular el informe de investigación. Además, el informe cubre un análisis detallado de los segmentos del mercado, incluido el tipo de embalaje, el tipo de producto, el usuario final y las regiones, lo que ayuda a nuestros lectores a obtener una descripción general completa de la industria global.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

|

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de embalaje

|

|

Por tipo de producto

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global estaba valorado en 44.450 millones de dólares en 2025.

Se prevé que el mercado global crecerá a una tasa compuesta anual del 6,09%. durante el período de pronóstico.

El tamaño del mercado de Europa se situó en 13.510 millones de dólares en 2025.

Según el tipo de embalaje, el segmento de embalaje rígido tiene la participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 75.140 millones de dólares en 2034.

Se espera que la creciente adopción de envases de PET en los sectores farmacéutico y de alimentos y bebidas impulse las ventas en el mercado.

Los principales actores del mercado son Berry Global, Amcor, Sonoco Products Company, Huhtamaki, Gerresheimer, Klöckner Pentaplast, Schur Flexibles Group, Clondalkin Flexible Packaging, Constantia Flexibles y Novolex Holdings, Inc.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados