Tamaño del mercado de envases de alimentos sin PFAS, participación y análisis de la industria, por material (papel y cartón, bioplásticos y polímeros bioderivados, aluminio y otros), por tipo de producto (películas y envoltorios, platos y tazones, bandejas, bolsas y bolsitas, vasos y tapas, y otros), por uso final (fabricantes de alimentos envasados, tiendas minoristas y de conveniencia, restaurantes y establecimientos de comida rápida, y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de envases de alimentos sin PFAS y perspectivas futuras

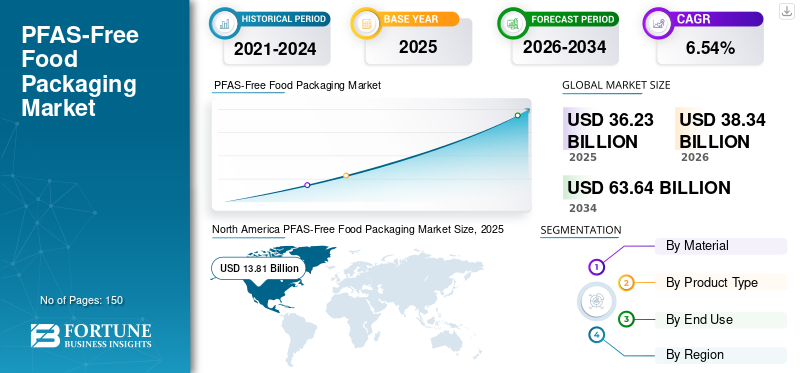

El tamaño del mercado mundial de envases de alimentos sin PFAS se valoró en 36,23 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 38,34 mil millones de dólares en 2026 a 63,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,54% durante el período previsto. América del Norte dominó el mercado de envases de alimentos sin pfas con una cuota de mercado del 38,12% en 2025

Los envases de alimentos libres de PFAS abarcan materiales y soluciones destinados al almacenamiento, transporte y consumo de alimentos. Estos materiales se producen sin la inclusión intencional de PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas). Las crecientes restricciones regulatorias sobre las PFAS en materiales en contacto con alimentos, junto con una mayor conciencia de los consumidores sobre los peligros para la salud y el medio ambiente, están impulsando la demanda de alternativas más seguras.

Además, muchos actores clave de la industria, como Huhtamaki, Genpak y Dart Container Corporation, que operan en el mercado, se están centrando en desarrollar productos innovadores y realizar I+D, y contribuir a la cuota de mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ENVASES DE ALIMENTOS SIN PFAS

La rápida adopción de revestimientos de barrera de base biológica es una tendencia emergente en el mercado

Una tendencia importante en el sector mundial de envasado de alimentos sin PFAS es el uso cada vez mayor de recubrimientos de barrera minerales y de base biológica como sustitutos de los productos químicos fluorados utilizados convencionalmente para resistir la grasa y la humedad.EmbalajeLos fabricantes están adoptando progresivamente dispersiones a base de agua, polímeros de origen vegetal y recubrimientos de arcilla o sílice para garantizar la funcionalidad en los envases para el sector alimentario. Esta transición está motivada por la necesidad de proporcionar resistencia al aceite en aplicaciones como envoltorios para comida rápida, bolsas de panadería y recipientes para comida para llevar sin utilizar PFAS. Las innovaciones tecnológicas están mejorando el rendimiento del recubrimiento, permitiendo envases de papel reciclables y compostables con propiedades de barrera similares. A medida que los objetivos de sostenibilidad se vuelven más apremiantes en la industria alimentaria, el desarrollo de recubrimientos libres de PFAS de alto rendimiento se está convirtiendo en un foco clave de innovación para los productores de envases.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes restricciones regulatorias globales sobre las PFAS están impulsando el crecimiento del mercado

Un factor clave que impulsa el crecimiento del mercado de envases para alimentos sin PFAS es el cada vez más estricto de las regulaciones que rigen los PFAS en materiales en contacto con alimentos. Los gobiernos y los organismos reguladores están limitando progresivamente el uso de compuestos fluorados debido a preocupaciones sobre su persistencia ambiental y sus posibles efectos sobre la salud. Numerosas regiones están implementando prohibiciones o imponiendo restricciones estrictas a las PFAS en papel y fibra.envasado de alimentos, lo que obliga a los proveedores de servicios de alimentos y fabricantes de envases a cambiar hacia alternativas más seguras. A medida que las obligaciones de cumplimiento crecen a nivel mundial, se espera que la demanda de materiales de embalaje certificados libres de PFAS aumente significativamente.

RESTRICCIONES DEL MERCADO

Los mayores costos de producción en comparación con los envases convencionales impiden el crecimiento del mercado

Una limitación importante en el sector del envasado de alimentos sin PFAS es el mayor costo asociado con tecnologías de barrera alternativas. Históricamente, los productos químicos PFAS han ofrecido una solución rentable para la resistencia a la grasa y al agua en los envases de alimentos, especialmente en materiales a base de papel. La sustitución de estos productos químicos suele requerir recubrimientos avanzados, estructuras multicapa o materias primas especializadas, lo que puede aumentar los costos de fabricación. Además, la transición puede requerir modificaciones en los equipos, abastecimiento de nuevos proveedores y la realización de pruebas para garantizar el cumplimiento de las normas de desempeño y seguridad alimentaria. Para los fabricantes de envases pequeños y medianos, estos gastos adicionales pueden obstaculizar el ritmo de adopción. Además, la sensibilidad a los costos que prevalece entre los operadores de servicios de alimentos y los minoristas restringe aún más el reemplazo inmediato a gran escala de los envases tradicionales que contienen PFAS.

OPORTUNIDADES DE MERCADO

La expansión de los envases sostenibles para servicios alimentarios ofrece oportunidades de crecimiento futuro

El rápido crecimiento de los envases sostenibles para el sector alimentario presenta una importante oportunidad para soluciones libres de PFAS. Los restaurantes de servicio rápido, los servicios de entrega de alimentos y las cadenas minoristas de alimentos están adoptando cada vez más envases ambientalmente responsables para satisfacer las demandas de los consumidores y lograr los objetivos de sostenibilidad corporativa. A medida que el consumo mundial de alimentos a domicilio y para llevar continúa aumentando, crece la necesidad de materiales de embalaje resistentes a la grasa pero seguros para el medio ambiente. Esta situación crea oportunidades para que los fabricantes de envases innoven mediante el desarrollo de contenedores a base de papel, bandejas de fibra moldeada y envoltorios con revestimiento de barrera que cumplan con criterios de rendimiento y sostenibilidad en diversas aplicaciones de servicios alimentarios.

DESAFÍOS DEL MERCADO

Mantener el rendimiento de la barrera sin PFASes un gran desafío para el crecimiento del mercado

Un desafío importante en el sector del envasado de alimentos sin PFAS es lograr una resistencia sólida a la grasa, el aceite y la humedad sin el uso de productos químicos fluorados. Históricamente, los compuestos de PFAS han proporcionado un excelente rendimiento de barrera, incluso en aplicaciones que involucran altas temperaturas o alimentos ricos en grasas, como productos fritos, productos horneados y comidas para microondas. En ocasiones, los recubrimientos alternativos pueden tener dificultades para igualar el mismo nivel de durabilidad, estabilidad térmica o protección durante la vida útil. Para garantizar un rendimiento constante en diversos tipos de alimentos y condiciones ambientales, la innovación y las pruebas continuas de materiales son esenciales. Los fabricantes de envases deben lograr un equilibrio entre la eficacia de la barrera, la reciclabilidad, la compostabilidad y la rentabilidad, lo que hace que el desarrollo de soluciones escalables sin PFAS sea técnicamente desafiante y requiera muchos recursos.

Análisis de segmentación

Por materiales

La compatibilidad de sostenibilidad, la aceptación regulatoria y los recubrimientos funcionales impulsan el predominio del papel y el cartón

Según el material, el mercado se divide en papel y cartón,bioplásticosy polímeros bioderivados, aluminio y otros.

Se espera que el segmento de papel y cartón represente la mayor proporción en los próximos años. El papel y el cartón son los materiales líderes en el mercado debido a su sostenibilidad, amplia aceptación y adaptabilidad como reemplazo de los químicos fluorados. Estos materiales ya se utilizan ampliamente en envases para servicios de alimentos, incluidos recipientes para comida para llevar, envoltorios para panadería y cartones para comida rápida, lo que facilita el cambio de los fabricantes hacia alternativas libres de PFAS. Además, su costo comparativamente más bajo, su sólida disponibilidad de suministro y su compatibilidad con los sistemas de producción de envases actuales solidifican aún más su posición dominante en el sector de envasado de alimentos sin PFAS.

Se espera que el segmento de bioplásticos y polímeros bioderivados crezca a una tasa compuesta anual del 6,61% durante el período previsto.

Por tipo de producto

El alto uso en aplicaciones de servicios alimentarios, la comodidad y el rendimiento de las barreras impulsan el predominio de las películas y envoltorios

Según el tipo de producto, el mercado se segmenta en películas y envoltorios, platos y tazones, bandejas, bolsas y bolsitas, vasos y tapas, y otros.

En 2025, el segmento de películas y envoltorios dominó la cuota de mercado mundial de envases de alimentos sin PFAS, principalmente debido a su amplia aplicación en restaurantes de servicio rápido, establecimientos de comida para llevar, panaderías y envases de alimentos al por menor. Estas soluciones de embalaje ofrecen opciones ligeras, flexibles y rentables para envolver sándwiches, hamburguesas, productos horneados y artículos grasosos, al mismo tiempo que garantizan la higiene y preservan la frescura del producto. A medida que la tendencia mundial de entrega de alimentos a domicilio y para llevar continúa creciendo, se espera que la demanda de películas y envoltorios libres de PFAS se mantenga fuerte.

Se prevé que el segmento de platos y tazones crezca a una tasa compuesta anual del 6,75% durante el período previsto.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La alta demanda de envases, la presión del cumplimiento normativo y los compromisos de sostenibilidad impulsan el dominio de los fabricantes de alimentos envasados

Según el uso final, el mercado se segmenta en fabricantes de alimentos envasados, tiendas minoristas y de conveniencia, restaurantes y establecimientos de comida rápida, entre otros.

Se espera que el segmento de fabricantes de alimentos envasados tenga una cuota de mercado dominante durante el período previsto. Este predominio se atribuye a su necesidad de cantidades sustanciales de envases en contacto con alimentos en varias categorías de productos, incluidas comidas preparadas, refrigerios, alimentos congelados, productos de panadería y alimentos preparados. A medida que se intensifica el escrutinio regulatorio de las PFAS en materiales en contacto con alimentos, las empresas de alimentos envasados enfrentan una presión significativa para garantizar el cumplimiento y mitigar los posibles riesgos para la salud asociados con las sustancias fluoradas. La continua expansión de lacomida envasadaLa industria, junto con el crecimiento de los canales de distribución minorista, refuerza aún más la cuota de mercado líder de este segmento.

Se proyecta que el segmento de tiendas minoristas y de conveniencia crezca a una tasa compuesta anual del 6,52% durante el período previsto.

Perspectiva regional del mercado de envases de alimentos sin PFAS

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 13.020 millones de dólares y mantuvo su posición de liderazgo en 2025 con 13.810 millones de dólares. El mercado en América del Norte está impulsado en gran medida por un sólido impulso regulatorio y esfuerzos de sostenibilidad corporativa. Numerosas prohibiciones a nivel estatal de PFAS en materiales en contacto con alimentos están acelerando el cambio hacia alternativas más seguras. Además, las principales cadenas de servicios alimentarios y minoristas están adoptando activamente envases sin PFAS para satisfacer las demandas de los consumidores y defender las responsabilidades medioambientales.

Mercado de envases de alimentos sin PFAS de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 11.140 millones de dólares en 2025, lo que representa aproximadamente el 30,76% de las ventas globales. Estados Unidos desempeña un papel importante en el mercado, impulsado por las crecientes regulaciones federales y estatales que limitan los PFAS en materiales en contacto con alimentos. La intensa demanda de los consumidores, las organizaciones medioambientales y las destacadas empresas de servicios alimentarios está acelerando el cambio hacia alternativas de embalaje recubiertas y a base de papel sin PFAS.

Europa

Europa alcanzó una valoración de 6.120 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,20% en los próximos años. El crecimiento del mercado europeo está impulsado principalmente por estrictas regulaciones y políticas químicas que promueven una economía circular. Los marcos regulatorios que enfatizan la reducción de sustancias peligrosas y el uso de materiales sustentables están motivando a los fabricantes de envases a reemplazar los recubrimientos a base de PFAS.

Mercado de envases de alimentos sin PFAS del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 1.130 millones de dólares, lo que representa aproximadamente el 3,12% de los ingresos globales.

Mercado alemán de envases de alimentos sin PFAS

El mercado alemán estaba valorado en 1.320 millones de dólares en 2025, lo que equivale a alrededor del 3,65% de las ventas mundiales.

Asia Pacífico

Asia Pacífico se valoró en 8,13 mil millones de dólares en 2025 y aseguró la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán los 2.000 millones de dólares y los 2.650 millones de dólares, respectivamente, en 2025. En la región de Asia Pacífico, el mercado está impulsado principalmente por el rápido crecimiento de los sectores de servicios de alimentación y alimentos envasados. El aumento de la urbanización, el aumento de la comida para llevar y la entrega a domicilio y una mayor conciencia medioambiental están fomentando el uso de materiales de embalaje más seguros.

Mercado japonés de envases de alimentos sin PFAS

El mercado japonés en 2025 estaba valorado en 1.090 millones de dólares, lo que representa aproximadamente el 3,02% de los ingresos mundiales. Sólidas normas de seguridad alimentaria, avances en la tecnología de envasado y un énfasis creciente enembalaje sostenibleLas opciones impactan significativamente el crecimiento del mercado japonés.

Mercado de envases de alimentos sin PFAS de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en alrededor de 2.650 millones de dólares en 2025, lo que representa aproximadamente el 7,31% de las ventas globales.

Mercado de envases de alimentos sin PFAS de la India

El mercado indio en 2025 estaba valorado en 2.000 millones de dólares, lo que representa aproximadamente el 5,51% de las ventas mundiales.

América Latina

Se espera que la región de América Latina sea testigo de un crecimiento moderado durante el período previsto. El mercado de América Latina estaba valorado en 4910 millones de dólares en 2025. El mercado de envases de alimentos sin PFAS en América Latina está evolucionando lentamente, impulsado por una mayor conciencia ambiental y una creciente demanda de soluciones de envasado sostenibles sin PFAS dentro de la industria de servicios de alimentos.

Medio Oriente y África

En Medio Oriente y África, Sudáfrica estaba valorada en 770 millones de dólares en 2025. En Medio Oriente y África, el crecimiento del mercado está impulsado por la floreciente industria de restaurantes de servicio rápido y el aumento de los servicios de entrega de alimentos. Aunque las regulaciones específicas para las PFAS aún están en desarrollo, las marcas internacionales de alimentos y los proveedores globales de envases están lanzando opciones sin PFAS para cumplir con los estándares globales de sostenibilidad y cumplir con las expectativas de seguridad del consumidor.

Mercado de envases de alimentos sin PFAS de Arabia Saudita

El mercado de Arabia Saudita estaba valorado en 1.340 millones de dólares en 2025, lo que representa aproximadamente el 3,69% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes enfatizan la introducción y adquisición de productos para impulsar los ingresos del mercado

El mercado global tiene una estructura semiconsolidada, con actores importantes como Huhtamaki, Genpak y Dart Container Corporation. Las importantes cuotas de mercado de estas empresas de envasado se deben a numerosas iniciativas estratégicas, incluidas colaboraciones entre entidades operativas para avanzar en la investigación.

- Por ejemplo, en septiembre de 2024, Huhtamaki lanzó una nueva línea de envases de fibra moldeada para servicios alimentarios sin PFAS, diseñados para restaurantes de servicio rápido y uso de comida para llevar. Esta solución incorpora materiales de origen vegetal y tecnologías de barrera de vanguardia que resisten la grasa y la humedad sin el uso de productos químicos fluorados.

Pactiv Evergreen, Sabert Corporation y Smurfit Kappa son otras empresas clave en el mercado. Se espera que se centren en la introducción de nuevos productos, alianzas estratégicas y colaboraciones para aumentar sus cuotas de mercado global en los próximos años.

LISTA DE EMPRESAS CLAVE DE ENVASADO DE ALIMENTOS SIN PFAS PERFILADAS

- Huhtamaki(Finlandia)

- Genpak(A NOSOTROS.)

- Dart Container Corporation (EE.UU.)

- Pactiv Evergreen(A NOSOTROS.)

- Corporación Saber(A NOSOTROS.)

- Pitufit Kappa(Irlanda)

- Stora Enso (Finlandia)

- Graphic Packaging International (EE.UU.)

- Mondi (Reino Unido)

- DS Smith (Reino Unido)

- UPM (Finlandia)

- Detpak (Australia)

- PulPac (Suecia)

- Vegware (Escocia)

- ProAmpac (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2024:Stora Enso amplió su gama de cartón recubierto con barrera sin PFAS para envases de servicios alimentarios, incluidas cajas, vasos y bandejas para llevar. La empresa ha mejorado su tecnología de barrera de dispersión para proporcionar una sólida resistencia contra la grasa y la humedad, al mismo tiempo que garantiza la reciclabilidad dentro de los sistemas actuales de recuperación de papel.

- Abril de 2024:Graphic Packaging International presentó nuevas soluciones de embalaje de cartón sin PFAS destinadas a aplicaciones de comida rápida y comida preparada. Estos productos emplean tecnologías de barrera patentadas diseñadas para resistir la grasa y el calor sin dejar de ser reciclables. Este lanzamiento es indicativo de la estrategia más amplia de la empresa para eliminar las sustancias fluoradas de los envases que entran en contacto con los alimentos.

- Febrero de 2024:Smurfit Kappa anunció la expansión de su iniciativa Better Planet Packaging, que ahora incluye soluciones basadas en papel sin PFAS paraservicio de comidaembalaje, incluidos envoltorios, bandejas y cajas para llevar. La empresa ha desarrollado recubrimientos especializados que resisten el aceite y la grasa sin utilizar productos químicos fluorados.

- Noviembre de 2023:Mondi lanzó un papel de barrera funcional libre de PFAS para su uso en aplicaciones de envasado de alimentos, incluidos productos de panadería, confitería y comida para llevar. Esta solución innovadora sirve como sustituto de los recubrimientos fluorados tradicionales, garantizando al mismo tiempo la resistencia a la grasa y salvaguardando los productos.

- Agosto de 2023:Pactiv Evergreen presentó una gama de recipientes de fibra moldeada para servicios alimentarios que no contienen PFAS, dirigidos específicamente a restaurantes de servicio rápido y proveedores institucionales de alimentos. Estos contenedores están diseñados para acomodar alimentos calientes y grasosos, incluidos productos fritos y comidas listas para comer, al tiempo que garantizan que no se agreguen intencionalmente productos químicos PFAS.

COBERTURA DEL INFORME

El análisis de mercado incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en los informes de mercado. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave de la industria, junto con su prevalencia regional. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,54% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por material, tipo de producto, uso final y región |

| Por materiales |

|

| Por tipo de producto |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 36.230 millones de dólares en 2025 y se prevé que alcance los 63.640 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendió a 13.810 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,54% durante el período previsto de 2026-2034.

En términos de material, se espera que el segmento de papel y cartón lidere el mercado.

Las crecientes restricciones regulatorias globales sobre las PFAS están impulsando el crecimiento del mercado.

Huhtamaki, Genpak, Dart Container Corporation, Pactiv Evergreen, Sabert Corporation y Smurfit Kappa son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados