Tamaño del mercado de sensores fotoeléctricos, participación y análisis de la industria, por tipo (retrorreflectante, de haz pasante y difuso), por fuente de luz (rayo láser, infrarrojo y LED), por rango (menos de 300 mm, 300 mm a 1000 mm, 1001 mm a 10 000 mm y más de 10 000 mm), por usuario final (electrónica de consumo, fabricación industrial, alimentos y Bebidas, Automoción y Transporte, Automatización de Edificios y Otros) y Pronóstico Regional, 2026 - 2034

VISIÓN GENERAL DEL MERCADO DE SENSORES FOTOELÉCTRICOS Y PERSPECTIVAS FUTURAS

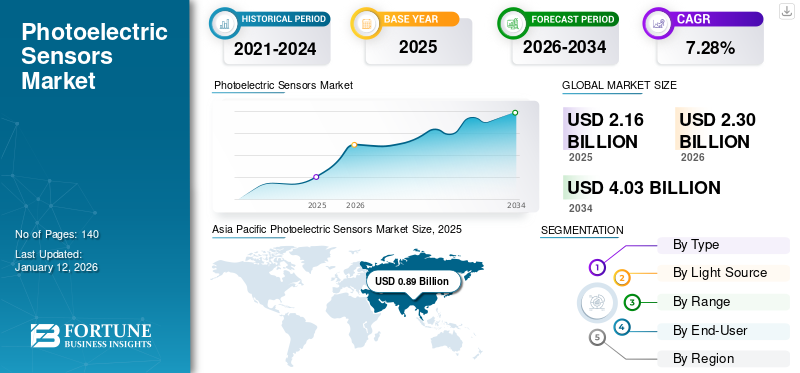

El tamaño del mercado mundial de sensores fotoeléctricos se valoró en 2,16 mil millones de dólares en 2025 y se prevé que crezca de 2,30 mil millones de dólares en 2026 a 4,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,28% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 41,05% en 2025.

Un sensor fotoeléctrico es un dispositivo diseñado para detectar la presencia o ausencia de objetos y medir la distancia utilizando los principios de la reflexión de la luz. Estos sensores se emplean en diversas industrias para aplicaciones como detección de contornos y bordes, medición del espesor de películas, prevención de colisiones, monitoreo de seguridad, detección humana y evaluación de altura y nivel. Su uso mejora la eficiencia y la precisión en diferentes sectores.

La demanda de sensores fotoeléctricos está aumentando como resultado de los avances en la automatización en numerosas industrias. La creciente adopción de robots industriales junto con el auge de las tecnologías inteligentes y el Internet industrial de las cosas (IIoT) también están impulsando el crecimiento del mercado. La incorporación de sensores en los sistemas de fabricación permite la evaluación de datos y el seguimiento en tiempo real al tiempo que mejora la eficacia operativa. Según los análisis de IoT, el recuento global de personas conectadasInternet de las cosasLos dispositivos (IoT) aumentaron un 13% en 2024, alcanzando los 18.800 millones, y se prevé que alcancen alrededor de 40.000 millones en 2030.

Los principales actores que operan en el mercado incluyen Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc. y Tri-Tronics, entre otros. Estas empresas están a la vanguardia del mercado de sensores fotoeléctricos y dan forma a su crecimiento y avances tecnológicos a través de innovación continua y expansión estratégica.

La pandemia de COVID-19 afectó negativamente al mercado debido a las interrupciones en las operaciones de la cadena de suministro global. El mercado está experimentando una rápida recuperación, impulsada por una renovada demanda de automatización, un aumento en la adopción de IIoT y avances en tecnologías fotónicas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sensores fotoeléctricos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 2.160 millones de dólares

- Tamaño del mercado en 2026: 2.300 millones de dólares

- Tamaño del mercado previsto para 2034: 4.030 millones de dólares

- CAGR: 7,28% de 2026 a 2034

- Asia Pacífico dominó el mercado de sensores fotoeléctricos con una participación del 41,05% en 2025.

- Se espera que el segmento retrorreflectante represente la mayor cuota de mercado del 50,60% en 2026.

- Se prevé que el segmento de infrarrojos capte el 39,98% de la cuota de mercado en 2026.

Asia Pacífico

Asia Pacífico tenía una cuota de mercado del 41,05% en 2025, valorada en 890 millones de dólares, y se prevé que alcance los 940 millones de dólares en 2026.

Asia Pacífico

Europa representó 450 millones de dólares en 2025 y se espera que crezca hasta 480 millones de dólares en 2026.

América del norte

América del Norte generó 660 millones de dólares en 2025 y se prevé que alcance los 710 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 530 millones de dólares en 2026.

Japón

Japón Se espera que el mercado alcance una valoración de 210 millones de dólares para 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

Integración de IA generativa con sensores fotoeléctricos mejorando las capacidades para impulsar el crecimiento del mercado

La IA generativa está preparada para revolucionar la tecnología de sensores a través de la automatización, el análisis predictivo y la integración con plataformas computacionales avanzadas, como los chips fotónicos. Estos desarrollos ampliarán el alcance de los sensores fotoeléctricos en aplicaciones industriales, ambientales y de IoT, al tiempo que mejorarán la eficiencia y promoverán la sostenibilidad.

DINÁMICA DEL MERCADO

Tendencias del mercado de sensores fotoeléctricos

El aumento de las prácticas de fabricación inteligente emergerá como una tendencia clave del mercado

El mercado global está experimentando un cambio significativo con la adopción de tecnologías de fabricación inteligentes. Esta transformación permite la integración de sistemas avanzados, como IoT, IA y automatización, para mejorar la eficiencia de la producción. En este escenario, los sensores fotoeléctricos de precisión juegan un papel esencial en los sistemas de detección y medición para la vigilancia en tiempo real. A medida que más fabricantes adopten estas prácticas innovadoras, se espera que aumente la demanda de estos sensores, lo que impulsará aún más el crecimiento del mercado. Empresas líderes como Siemens y Bosch están incorporando sensores fotoeléctricos en sus sistemas de fabricación inteligentes para mejorar el rendimiento operativo, minimizar el tiempo de inactividad y maximizar la productividad.

Impulsores del mercado

La creciente automatización industrial para ayudar al crecimiento del mercado

La creciente incorporación de automatización inteligente y tecnologías avanzadas en todas las industrias ha hecho de la automatización industrial un factor impulsor clave en el mercado. Estos sensores son importantes en los procesos de fabricación y montaje que ofrecen una detección precisa de objetos. Además, estos sensores desempeñan un papel importante en la automatización.embalajesistemas garantizando una alineación precisa del producto, aplicación de etiquetas y detección de paquetes. Según la Federación Internacional de Robótica, las ventas mundiales de robots industriales aumentaron un 7% en 2023, lo que subraya la creciente dependencia de la automatización. Con estos factores convincentes que impulsan el crecimiento del mercado, el mercado de sensores fotoeléctricos se enfrenta a una expansión significativa en los próximos años.

Restricciones del mercado

Altos costos de mantenimiento para obstaculizar la expansión del mercado

Los elevados gastos de mantenimiento asociados a los sensores fotoeléctricos están obstaculizando la expansión del mercado. Se necesitan fondos sustanciales para mantener estas tecnologías avanzadas de manera efectiva. La implementación de sistemas de automatización basados en sensores exige importantes desembolsos financieros, incluido el costo de adquirir hardware, integrarlo con la maquinaria actual y desarrollar software para una gestión y análisis de datos eficientes. Además, la disponibilidad de tecnologías de sensores alternativas podría restringir la adopción y ralentizar el crecimiento del mercado mundial de sensores fotoeléctricos durante todo el período previsto.

Oportunidades de mercado

La creciente automatización necesita crear oportunidades de mercado lucrativas

La industria de alimentos y bebidas se basa en varios elementos clave, incluido el seguimiento y monitoreo de objetos, el mantenimiento de la calidad del producto y la garantía de la seguridad durante el proceso de envasado. Además, existe una demanda creciente de sensores capaces de manipular cargas en cintas transportadoras, detectar con precisión las posiciones de los carros cargados y mantener la limpieza. La creciente demanda de soluciones de embalaje en esta industria ha aumentado la productividad, impulsando así la necesidad de sensores inteligentes avanzados en los entornos de fabricación.

Análisis de SEGMENTACIÓN

Por tipo

La creciente necesidad de una opción de detección asequible impulsó el crecimiento del segmento retrorreflectante

Según el tipo, el mercado se segmenta en retrorreflectante, pasante y difuso.

En términos de participación, el segmento retrorreflectante dominará el mercado en 2026 con un 50,60%, debido a su asequibilidad en comparación con otros tipos de sensores fotoeléctricos. La creciente necesidad de automatización industrial y un mayor uso de la nanotecnología también están contribuyendo a la creciente popularidad de los retrorreflectantes en el mercado.

Se prevé que el segmento de barrera experimente la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico, atribuido a su amplio rango de detección y mayor precisión en la detección de objetos. Estos sensores constan de unidades transmisoras y receptoras independientes que forman un haz de luz directo, lo que permite una detección fiable en distancias mayores.

Por fuente de luz

El segmento del rayo láser dominado debido a sus aplicaciones

Según la fuente de luz, el mercado se segmenta en rayo láser, infrarrojo y LED.

El segmento de rayos láser obtuvo los mayores ingresos en 2025, impulsado por un aumento en el uso de sensores fotoeléctricos con fuente de rayo láser en el mercado. Estos sensores generan puntos láser extremadamente pequeños y de alta precisión que pueden detectar objetos minúsculos. Además, al no requerir reflectores, los rayos láser ofrecen una mayor instalación y requieren menos mantenimiento. Como resultado, su uso se está expandiendo a aplicaciones como la gestión, seguridad y vigilancia de plantas, lo que contribuye significativamente a la expansión del mercado.

Se espera que el segmento de infrarrojos capte el 39,98% de la cuota de mercado en 2026.

Se prevé que el segmento LED registre la CAGR más alta del 9,84% durante el período previsto, impulsado por su eficiencia energética, larga vida útil y versatilidad en aplicaciones. La tecnología LED ha sido ampliamente adoptada en industrias como la automotriz,electrónica de consumoy automatización industrial. Estos sectores suelen integrar sistemas basados en LED en sensores y dispositivos debido a su precisión y fiabilidad.

Por rango

El creciente apoyo a aplicaciones de pequeña escala impulsó el crecimiento del segmento de menos de 300 mm

Según la gama, el mercado se segmenta en menos de 300 mm, de 300 mm a 1.000 mm, de 1.001 mm a 10.000 mm y más de 10.000 mm. En términos de participación, el segmento de menos de 300 mm liderará el mercado en 2026. El segmento está preparado para poseer el 33,74% de la participación de mercado. Este segmento es importante para determinadas aplicaciones que requieren una detección de alta precisión en espacios confinados, incluida la fabricación de semiconductores y la automatización a pequeña escala. Desempeña un papel clave al permitir procesos impulsados por la precisión dentro de industrias que exigen niveles elevados de precisión en entornos restringidos.

Se prevé que el segmento de 1.001 a 10.000 mm registre la CAGR más alta del 10,92% durante el período de pronóstico. El crecimiento de este segmento puede vincularse a la creciente necesidad de sensores fotoeléctricos de entre 1.001 y 10.000 mm en diferentes industrias de uso final. Estos sensores son capaces de detectar objetos tanto de largo como de corto alcance, independientemente de sus materiales. Además, esta categoría de sensores es compacta y económica, lo que contribuye aún más a su creciente adopción.

Por usuario final

El segmento de electrónica de consumo domina debido a la integración de dispositivos inteligentes

Según el usuario final, el mercado se clasifica en electrónica de consumo, fabricación industrial, alimentos y bebidas, automoción y transporte, automatización de edificios y otros.

En términos de participación, el segmento de electrónica de consumo dominó el mercado en 2024. Los sensores fotoeléctricos se utilizan ampliamente en dispositivos como tabletas,teléfonos inteligentes, relojes inteligentes y cámaras. Permiten el monitoreo y control de datos en tiempo real, mejorando la funcionalidad del dispositivo y la experiencia del usuario. Los sistemas automatizados en electrónica de consumo, como puertas y portones de ascensores o garajes, también dependen de estos sensores para un funcionamiento preciso. Se prevé que el segmento gane el 27,54% de la cuota de mercado en 2026.

Se espera que el segmento de automoción y transporte registre la CAGR más alta del 10,39% durante el período previsto debido al aumento de la producción automotriz mundial, la mejora de la logística y la mayor adopción de vehículos autónomos. Además, la integración de sensores fotoeléctricos en ciudades e infraestructuras inteligentes respalda aún más el crecimiento de este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE SENSORES FOTOELÉCTRICOS

Asia Pacífico

Asia Pacific Photoelectric Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 890 millones de dólares en 2025, lo que representa el 41,05 % de la cuota de mercado mundial, y se prevé que alcance los 940 millones de dólares en 2026. La expansión de la región puede vincularse a la presencia de importantes actores del mercado, rápidos avances en la industrialización, la creciente implementación de IIoT en varias instalaciones industriales y la rápida adopción de tecnologías avanzadas destinadas a mejorar los requisitos de seguridad. Otros factores que contribuyen incluyen el fuerte desarrollo del sector automotriz, mayores esfuerzos de investigación y desarrollo, mayor conciencia de las tecnologías avanzadas, estrictas políticas regulatorias gubernamentales y la creciente aplicación de la nanotecnología, todo lo cual crea importantes oportunidades para el crecimiento del mercado de sensores fotoeléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la industria de China se debe en gran medida a importantes inversiones en automatización y tecnologías de fabricación inteligente, lo que mejora la productividad en industrias como la automotriz y la electrónica. Se estima que China adquirirá 330 millones de dólares en 2026. Las iniciativas gubernamentales destinadas a mejorar los procesos industriales y fomentar el progreso tecnológico también desempeñan un papel importante en el fortalecimiento del mercado. Es probable que India gane 130 millones de dólares en 2026, mientras que Japón crecerá con una valoración de 210 millones de dólares en el mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sudamerica

El mercado de sensores fotoeléctricos en América del Sur está experimentando un crecimiento constante debido a los recientes cambios en la economía local y a una mayor financiación gubernamental para iniciativas de investigación. A medida que la automatización continúa ganando terreno en diversas industrias de América del Sur, se prevé que la necesidad de sensores fotoeléctricos confiables y eficientes crezca a un ritmo constante. América Latina representó 0,07 mil millones de dólares en 2025, lo que representa el 3,09% de la cuota de mercado global, y se prevé que alcance los 0,07 mil millones de dólares en 2026.

Europa

El mercado europeo representó 450 millones de dólares en 2025, lo que representa el 20,93 % de la industria mundial, y se espera que alcance los 480 millones de dólares en 2026. Se estima que la región crecerá al ritmo más alto durante el período previsto debido a las crecientes inversiones en tecnología de vanguardia, regulaciones gubernamentales de apoyo, la creciente aplicación de nanotecnología y una mayor conciencia de los protocolos de seguridad. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de 100 millones de dólares en 2026. Países europeos como España, el Reino Unido, Francia, Alemania e Italia desempeñan un papel importante en la generación de ingresos para el mercado en esta área. Las empresas líderes de la región se están centrando en ampliar sus carteras de productos a través de diversos métodos estratégicos. Se espera que Alemania esté valorada en 100 millones de dólares en 2026, mientras que Francia estará valorada en 060 millones de dólares en 2025.

Medio Oriente y África

El mercado de Oriente Medio y África generó 0,09 mil millones de dólares en 2025, lo que representa el 4,27% del panorama del mercado global, y se espera que alcance los 100 millones de dólares en 2026. La región tiene una participación de mercado de sensores fotoeléctricos más pequeña. Sin embargo, los últimos avances tecnológicos y el aumento de la financiación para adoptar prácticas de fabricación inteligentes crearán oportunidades de negocio en el futuro. Se prevé que el mercado del CCG posea 0,04 mil millones de dólares en 2025.

América del norte

En 2025, América del Norte generó 660 millones de dólares, lo que contribuyó con el 30,66 % a los ingresos del mercado global, y se prevé que crezca hasta 710 millones de dólares en 2026. El mercado de sensores fotoeléctricos en esta región está presenciando oportunidades de crecimiento sustanciales, impulsadas por mejoras en la tecnología y un fuerte enfoque en la automatización. Estos factores están impulsando la transformación digital y atrayendo importantes inversiones. La creciente necesidad de estos sensores está relacionada con su uso en equipos de protección personal, maquinaria de embalaje, robótica y cintas transportadoras.

Estados Unidos está fortaleciendo su posición en el mercado a través de la innovación. Los líderes de la industria están creando soluciones de ajuste automático para una variedad de aplicaciones. Los sensores fotoeléctricos multiespectrales ofrecen capacidades de detección basadas en el color y el tipo de material para los fabricantes. Algunas instalaciones de fabricación están utilizando IA para mejorar las funcionalidades de los sensores. Se espera que el mercado estadounidense alcance los 530 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se concentran en introducir productos innovadores para ganar terreno

Los participantes de la industria ofrecen sensores fotoeléctricos para mejorar la calidad y la eficiencia de la detección mediante la identificación de objetos sin contacto directo, garantizando así una vida operativa más larga. Además, estas empresas líderes planean ampliar sus actividades mediante la adquisición de empresas nacionales. Además, importantes inversiones, colaboraciones, adquisiciones y fusiones impulsarán la demanda de productos.

Lista de empresas clave de sensores fotoeléctricos perfiladas:

- Corporación Keyence(Japón)

- Electricidad Schneider(Francia)

- SICK AG (Alemania)

- Rockwell Automation Inc.(A NOSOTROS.)

- Tri-Tronics (EE. UU.)

- Pepperl+Fuchs(Alemania)

- Banner Engineering (EE. UU.)

- Corporación Panasonic (Japón)

- SENSATEC Co., Ltd. (Japón)

- Corporación OMRON (Japón)

- Balluff Inc. (Alemania)

- ifm electronic GmbH (Alemania)

- Eaton Corporation plc (Irlanda)

- Sensores HTM (EE. UU.)

- Controles Fargo (EE. UU.)

- Leuze electrónica Pvt. Limitado. Ltd. (India)

- CNTD Tecnología Eléctrica Co., Ltd. (China)

- Wenglor sensoric (Alemania)

- PMP Automatización Pvt Ltd (India)

- Corporación Dexerials (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2024: Hikrobot lanzó sus últimos sensores fotoeléctricos de visión artificial para diferentes usos de detección de distancia en la India. Estos sensores están diseñados para facilitar un espectro más amplio de aplicaciones en varios sectores.

- diciembre 2023: Mouser Electronics, Inc. reveló una asociación de distribución con Panasonic Industrial Automation. Como parte de este acuerdo, Mouser proporcionaría la gama de soluciones integradas de Panasonic adaptadas a diversos sectores de automatización, incluidos el de automoción, semiconductores, embalaje y biomédico. Panasonic Industrial Automation cuenta con una amplia gama de productos tecnológicamente sofisticados, incluidos los sensores fotoeléctricos ultradelgados EX-10, a los que ahora se puede acceder en Mouser.

- agosto 2023: Pepperl+Fuchs SE lanzó los sensores fotoeléctricos cúbicos de la serie R202 diseñados para la manipulación de materiales. La serie R202 presenta una nueva gama de sensores fotoeléctricos en forma cúbica de Pepperl+Fuchs. Estos sensores cuentan con un LED de luz roja y ofrecen una función de conmutación sencilla con dos opciones de salida, concentrándose en capacidades fundamentales.

- agosto 2022: Rockwell Automation presentó nuevos sensores fotoeléctricos económicos para una variedad de aplicaciones globales. Los sensores Allen‑Bradley 42EA RightSight S18 y 42JA VisiSight M20A brindan soluciones de detección rentables y fáciles de usar con múltiples modos de detección, opciones de montaje versátiles y características adecuadas para operaciones globales.

- abril 2022: Pepperl+Fuchs SE lanzó la serie M18 de sensores fotoeléctricos cilíndricos, que presentan cinco principios operativos en tres diseños, todos con una interfaz consistente. Las barreras fotoeléctricas M18 se pueden utilizar como barreras fotoeléctricas de barrera, barreras fotoeléctricas de reflexión para detectar transparencias y barreras fotoeléctricas de difusión.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado de sensores fotoeléctricos ofrece oportunidades de inversión prometedoras impulsadas por los avances tecnológicos y la creciente automatización en varios sectores. Las tendencias de inversión clave incluyen la adopción de tecnologías avanzadas como LiDAR, sensores de tiempo de vuelo, soluciones de sensores inalámbricos y sin batería, y imágenes 3Dpara el reconocimiento de gestos y el seguimiento ambiental. Se espera que invertir en sensores equipados con funcionalidades de inteligencia artificial, conectividad inalámbrica y mayor durabilidad frente a factores ambientales proporcione retornos significativos a medida que estos atributos se conviertan en la norma en la industria. Además, las tecnologías de sensores inductivos y capacitivos presentan oportunidades, aunque los sensores fotoeléctricos siguen siendo preferidos para aplicaciones que requieren largo alcance y versatilidad.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos y usuarios finales líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,28% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Tipo, fuente de luz, alcance, usuario final y región |

|

Segmentación |

Por tipo

Por fuente de luz

Por rango

Por usuario final

Por Región

|

|

Empresas perfiladas en el informe |

Corporación Keyence (Japón) Schneider Electric (Francia) SICK AG (Alemania) Rockwell Automation Inc. (EE. UU.) Tri-Tronics (EE. UU.) Pepperl+Fuchs (Alemania) Banner Engineering (EE. UU.) Corporación Panasonic (Japón) SENSATEC Co., Ltd. (Japón) Corporación OMRON (Japón) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 4.030 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 2.300 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 7,28% durante el período previsto.

Por tipo, el segmento retrorreflectante lideró el mercado en 2025.

La creciente automatización industrial es un factor clave que impulsa el crecimiento del mercado.

Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc., Tri-Tronics, Pepperl+Fuchs, Banner Engineering, Panasonic Corporation, SENSATEC Co., Ltd. y OMRON Corporation son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por usuario final, se espera que el segmento de automoción y transporte registre la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados