Tamaño del mercado de robots Pick and Place, participación y análisis de la industria, por tipo de robot (robots Delta, robots SCARA, robots articulados y robots cartesianos (pórtico)), por capacidad de carga útil (hasta 2 kg, 2 a 5 kg, 5 a 10 kg y más de 10 kg), por tecnología (sistemas guiados por visión y sistemas sin visión) y por industria de uso final (alimentos y bebidas, electrónica y semiconductores, atención médica, consumo) bienes, comercio electrónico y logística, y automoción) y pronóstico regional, 2026 – 2034

Tamaño del mercado de robots Pick and Place y perspectivas futuras

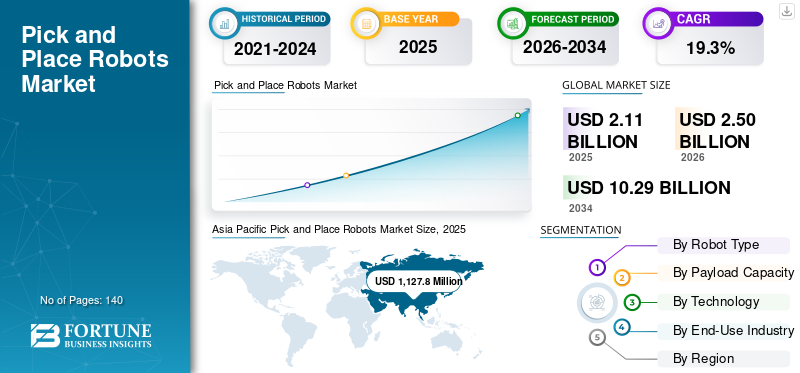

El tamaño del mercado mundial de robots pick and place se valoró en 2.110,5 millones de dólares en 2025. Se prevé que el mercado crezca de 2.501,7 millones de dólares en 2026 a 10.298,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,3% durante el período previsto.Asia Pacífico dominó el mercado de robots pick and place con una cuota de mercado del 6,05% en 2025.

Los robots de recogida y colocación comprenden sistemas avanzados de automatización industrial diseñados para recoger objetos de un lugar y colocarlos en otro con alta precisión, velocidad y repetibilidad, lo que permite operaciones eficientes de manejo de materiales, ensamblaje, clasificación y embalaje en entornos de fabricación y logística. A medida que las industrias cambian cada vez más hacia modelos de producción impulsados por la automatización, el mercado de robots pick-and-place está experimentando un crecimiento sólido impulsado por la creciente demanda de fabricación de alto rendimiento, la escasez de mano de obra y la necesidad de reducir los costos laborales en regiones clave, incluidas Asia Pacífico, Medio Oriente y África. Estos sistemas se implementan ampliamente en líneas de fabricación de productos electrónicos, industria de alimentos y bebidas,embalaje farmacéuticounidades y centros logísticos de comercio electrónico para garantizar el manejo eficiente de productos en operaciones de gran volumen y urgentes. Desempeñan un papel fundamental a la hora de mejorar la producción, minimizar el error humano, reducir la dependencia de los trabajadores humanos, disminuir las lesiones en el lugar de trabajo y respaldar sistemas de fabricación flexibles capaces de manejar diversos tipos de productos y tareas repetitivas. Las tendencias actuales del mercado indican una adopción cada vez mayor de robots delta y SCARA de alta velocidad integrados con sistemas avanzados guiados por visión e inteligencia artificial, junto con capacidades de inteligencia artificial y aprendizaje automático, lo que permite una selección precisa en entornos no estructurados y líneas de producción dinámicas. La creciente integración de visión artificial, tecnologías de sensores y procesamiento de datos en tiempo real mejora aún más la adaptabilidad del sistema, ya que permite que los robots operen de manera eficiente en flujos de trabajo complejos al tiempo que mejoran la toma de decisiones y el rendimiento operativo.

- Por ejemplo, en febrero de 2026, ABB Ltd. anunció el lanzamiento de un sistema robótico de recogida y colocación guiado por visión de próxima generación diseñado para aplicaciones de embalaje de alta velocidad, que integra el reconocimiento de objetos basado en IA para mejorar la precisión de la recogida y el rendimiento en entornos de fabricación de alimentos y bienes de consumo.

ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG, Mitsubishi Electric Corporation, DENSO Corporation, Omron Corporation, Epson Robots (Seiko Epson Corporation) y Kawasaki Heavy Industries, Ltd. se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en robótica industrial y tecnologías de control de movimiento, la capacidad de ofrecer soluciones pick-and-place de alto rendimiento y específicas para aplicaciones, amplias redes globales de distribución e integración e innovación continua en automatización guiada por visión, robótica colaborativa y sistemas robóticos de alta velocidad para respaldar el panorama en evolución de la fabricación inteligente y la automatización industrial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ROBOTS DE SELECCIÓN Y COLOCACIÓN

El cambio hacia sistemas de automatización flexibles, guiados por visión y de alta velocidad está remodelando la demanda del mercado

La demanda de robots de recogida y colocación está cada vez más influenciada por la creciente necesidad de automatización de alta velocidad, flexibilidad operativa y la capacidad de manejar diversos tipos de productos en entornos de producción dinámicos. Con la rápida expansión de industrias como la de alimentos y bebidas, farmacéutica, electrónica y de comercio electrónico, los fabricantes se están centrando en implementar sistemas robóticos capaces de adaptarse a diferentes tamaños, formas y orientaciones de productos sin comprometer la velocidad o la precisión. Esto está impulsando la adopción de robots avanzados delta y SCARA integrados con tecnologías guiadas por visión, que permiten la detección precisa de objetos, la corrección de la orientación y la toma de decisiones en tiempo real en operaciones de alto rendimiento. A diferencia de los sistemas de automatización fijos tradicionales, existe un énfasis creciente en las soluciones robóticas inteligentes que respaldan la fabricación flexible, incluidos cambios rápidos, manejo de múltiples productos y una integración perfecta con los sistemas de producción digital. El uso cada vez mayor de la visión artificial, el reconocimiento de objetos basado en IA y los sistemas de retroalimentación basados en sensores está mejorando las capacidades robóticas, permitiendo una operación eficiente en entornos no estructurados, como líneas de embalaje de artículos mixtos y centros de cumplimiento de comercio electrónico.

- Por ejemplo, en enero de 2026, FANUC Corporation presentó un avanzado sistema de robot delta guiado por visión diseñado para aplicaciones de envasado de alta velocidad, que permite una mayor precisión de selección y un manejo flexible de líneas de productos mixtos en entornos de fabricación de alimentos y bienes de consumo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la fabricación de alto rendimiento y el cumplimiento del comercio electrónico impulsan la demanda de automatización

El crecimiento del mercado de robots pick-and-place está cada vez más influenciado por la rápida expansión de los entornos de fabricación de alto rendimiento y la creciente escala de las operaciones de cumplimiento del comercio electrónico. A diferencia de las configuraciones de fabricación tradicionales, los sistemas modernos de producción y distribución requieren la capacidad de manejar grandes volúmenes de productos a alta velocidad con una precisión constante, lo que hace que los sistemas automatizados de recogida y colocación sean un componente crítico de la eficiencia operativa. Industrias como la de alimentos y bebidas,productos farmaceuticos, la electrónica y los bienes de consumo están experimentando una presión cada vez mayor para aumentar la producción manteniendo al mismo tiempo la calidad del producto y reduciendo la dependencia del trabajo manual. Este cambio está impulsando la demanda de sistemas robóticos avanzados capaces de realizar tareas repetitivas de selección, clasificación y colocación con un error mínimo y una alta repetibilidad.

- Por ejemplo, en marzo de 2024, ABB Ltd. anunció la ampliación de su cartera de soluciones robóticas para aplicaciones de logística y comercio electrónico, destacando la implementación de sistemas robóticos de preparación de pedidos con IA diseñados para mejorar la velocidad de cumplimiento de pedidos y la precisión en las operaciones de almacén.

RESTRICCIONES DEL MERCADO

Los límites de eficiencia termodinámica y la penalización energética de la licuefacción limitan la viabilidad comercial

El crecimiento del mercado se ve significativamente limitado por los desafíos termodinámicos inherentes asociados con la licuación de hidrógeno, que requiere temperaturas extremadamente bajas y resulta en un consumo de energía sustancial. A diferencia de otros gases industriales, el hidrógeno tiene un punto de ebullición bajo y altos requisitos energéticos específicos para la licuefacción, lo que genera una penalización energética que puede representar una parte importante del coste total de producción de hidrógeno. Esta alta intensidad energética no solo aumenta los gastos operativos, sino que también plantea preocupaciones con respecto a la eficiencia general y la sostenibilidad de las cadenas de suministro de hidrógeno, particularmente cuando la electricidad proviene de sistemas de energía no renovables. Además, lograr una alta eficiencia de licuefacción requiere complejos ciclos de refrigeración de múltiples etapas e ingeniería criogénica avanzada, lo que aumenta la complejidad del sistema y los costos de capital. Cualquier ineficiencia en el diseño del proceso o el rendimiento operativo puede provocar pérdidas por evaporación y una menor confiabilidad del sistema, lo que afecta la viabilidad económica de proyectos a gran escala. Además, la falta de tecnologías de licuefacción estandarizadas en todas las regiones crea desafíos para escalar y replicar proyectos de manera eficiente, lo que lleva a plazos de desarrollo más largos y mayores riesgos de los proyectos. Estas limitaciones técnicas y económicas continúan limitando la adopción generalizada de robots pick and place, particularmente en mercados sensibles a los costos y economías de hidrógeno en etapas iniciales.

OPORTUNIDADES DE MERCADO

La expansión de la recolección robótica habilitada por IA y la automatización inteligente del almacén crea nuevas vías de crecimiento

Una oportunidad emergente en el mercado radica en el rápido avance de los sistemas robóticos de preparación de pedidos basados en IA y la expansión de la automatización de almacenes inteligentes en las cadenas de suministro globales. A medida que las industrias avanzan cada vez más hacia operaciones digitalizadas y basadas en datos, la demanda de sistemas robóticos inteligentes capaces de manejar tareas de recolección complejas y no estructuradas está aumentando significativamente. A diferencia de las aplicaciones tradicionales fijas de recogida y colocación, los entornos modernos de logística y cumplimiento requieren robots que puedan identificar, clasificar y manejar inventarios de artículos mixtos con una mínima intervención humana, lo que genera una fuerte demanda de soluciones robóticas guiadas por visión e integradas en IA.

- Por ejemplo, en marzo de 2024, Amazon Robotics anunció la implementación de sistemas robóticos impulsados por IA en sus centros logísticos, diseñados para mejorar la eficiencia de la selección de artículos y respaldar el procesamiento de pedidos de gran volumen en su red global de comercio electrónico.

DESAFÍOS DEL MERCADO

Manejo de la variabilidad y la complejidad en entornos no estructurados que limitan el rendimiento del sistema

Un desafío clave en el mercado es la capacidad de manejar eficientemente la variabilidad del producto y operar en entornos no estructurados donde los objetos difieren en forma, tamaño, textura y orientación. A diferencia de los entornos de fabricación controlados, aplicaciones como el cumplimiento de comercio electrónico, productos mixtosembalajey el procesamiento de alimentos a menudo implica elementos colocados de forma irregular y aleatoria, lo que dificulta que los sistemas robóticos convencionales logren un rendimiento constante. Esta complejidad requiere sistemas de visión avanzados, algoritmos sofisticados y herramientas precisas en el extremo del brazo, lo que puede aumentar el costo del sistema y la complejidad de la integración. Incluso con la integración de la visión artificial y el reconocimiento de objetos basado en IA, desafíos como la oclusión, las superficies reflectantes, los materiales deformables y las condiciones de iluminación inconsistentes pueden afectar la precisión de la recolección y el tiempo del ciclo. Además, manipular productos frágiles o blandos sin causar daños requiere pinzas especializadas y sistemas de control adaptativos, lo que aumenta aún más los requisitos técnicos. Estas limitaciones pueden provocar una reducción de la eficiencia del sistema, mayores tasas de error y una mayor dependencia de la intervención humana en determinadas aplicaciones.

Análisis de segmentación

Por tipo de robot

El segmento de robots articulados lideró porque representa la solución de automatización más versátil y ampliamente implementada en aplicaciones industriales

Por tipo de robot, el mercado se segmenta en robots delta, robots SCARA, robots articulados y robots cartesianos (pórtico).

Los robots articulados tuvieron la mayor cuota de mercado de robots de recogida y colocación, ya que representan los sistemas robóticos más versátiles y ampliamente adoptados para aplicaciones de recogida y colocación en diversos entornos industriales. Estos robots ofrecen flexibilidad multieje, lo que les permite manejar una amplia gama de tareas que incluyen manipulación de materiales, ensamblaje, embalaje y transferencia de productos con alta precisión y adaptabilidad. Su capacidad para operar en entornos de producción complejos y dinámicos los hace particularmente adecuados para industrias como la automotriz, bienes de consumo, procesamiento de alimentos y logística, donde la variabilidad del producto y la flexibilidad operativa son fundamentales.

- Por ejemplo, en febrero de 2026, Yaskawa Electric Corporation anunció la expansión de su serie de robots industriales MOTOMAN, introduciendo nuevos modelos de robots articulados optimizados para el manejo de materiales de alta velocidad y operaciones de recogida y colocación, con control de movimiento mejorado y capacidades de integración para aplicaciones de embalaje y logística.

Los robots cartesianos (pórtico) son el segmento de más rápido crecimiento y se prevé que se expandirán a una tasa compuesta anual del 21,2% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente demanda de soluciones de automatización escalables, fáciles de integrar y rentables, particularmente en entornos de fabricación pequeños y medianos. Estos robots se utilizan ampliamente en aplicaciones de embalaje, paletizado y manipulación de materiales básicos donde el movimiento lineal y el posicionamiento repetible son suficientes para cumplir con los requisitos operativos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de carga útil

Segmento de 2 a 5 kg liderado porque representa el rango de carga útil más utilizado en aplicaciones de recogida y colocación de alta velocidad y precisión

Por capacidad de carga útil, el mercado se segmenta en hasta 2 kg, 2 a 5 kg, 5 a 10 kg y más de 10 kg.

El segmento de 2 a 5 kg tuvo la mayor participación de mercado, ya que representa el rango de carga útil más utilizado en un amplio espectro de aplicaciones de recogida y colocación en industrias como la de alimentos y bebidas, bienes de consumo, productos farmacéuticos y electrónica. Esta gama de carga útil ofrece un equilibrio óptimo entre velocidad, flexibilidad y capacidad de manejo de carga, lo que la hace muy adecuada para operaciones de alto rendimiento que involucran productos de peso medio, como productos empaquetados, cartones, botellas y componentes ensamblados.

El segmento de 10 kg anterior es el de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 20,3% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente necesidad de manejar productos más pesados, recolección de artículos múltiples y transferencia de materiales a granel en industrias como la logística,componentes automotrices, fabricación industrial y embalaje de gran formato. A diferencia de las aplicaciones ligeras tradicionales de recogida y colocación, los entornos modernos de producción y almacén requieren cada vez más robots capaces de gestionar cargas útiles más grandes, incluidas cajas, unidades de paquetes múltiples y componentes industriales. Este cambio es particularmente evidente en los centros logísticos del comercio electrónico y las operaciones de paletizado, donde la eficiencia del manejo y la optimización del rendimiento son fundamentales.

Por tecnología

Segmento de sistemas guiados por visión liderado porque representa la tecnología más avanzada y ampliamente adoptada en aplicaciones de recogida y colocación flexibles y de alta precisión

Por tecnología, el mercado se segmenta en sistemas guiados por visión y sistemas sin visión.

Los sistemas guiados por visión tuvieron la mayor participación de mercado, ya que representan la tecnología más avanzada y ampliamente adoptada para operaciones de recogida y colocación que requieren alta precisión, flexibilidad y adaptabilidad en entornos de producción dinámicos. Estos sistemas integran visión artificial, cámaras y algoritmos avanzados de procesamiento de imágenes para permitir la detección de objetos en tiempo real, la corrección de la orientación y la precisión posicional, lo que los hace muy adecuados para aplicaciones que implican la colocación aleatoria de productos y la manipulación de artículos mixtos.

Se prevé que los sistemas sin visión crezcan a una tasa compuesta anual significativa del 15,5% durante el período previsto, impulsado por su continua relevancia en aplicaciones estructuradas y de alta velocidad de recogida y colocación donde el posicionamiento del producto sigue siendo fijo y predecible. Estos sistemas funcionan sin la necesidad de una integración de visión compleja, confiando en cambio en coordenadas predefinidas y entornos controlados para lograr un rendimiento consistente.

Por industria de uso final

El segmento de alimentos y bebidas lideró porque representa la base de adopción más grande para la automatización Pick-and-Place higiénica y de alta velocidad

Por industria de uso final, el mercado se segmenta en alimentos y bebidas, electrónica y semiconductores, atención médica, bienes de consumo, comercio electrónico y logística, y automoción.

El segmento de alimentos y bebidas tuvo la mayor participación de mercado, ya que representa una de las industrias más intensivas en automatización para aplicaciones de recogida y colocación, impulsada por la necesidad de procesamiento de alta velocidad, cumplimiento de higiene y manipulación consistente de productos. Los robots de recogida y colocación se utilizan ampliamente en operaciones de embalaje, clasificación, llenado y final de línea, donde es fundamental mantener la eficiencia del rendimiento y la integridad del producto. La creciente demanda de alimentos envasados y procesados, junto con estrictas normas de seguridad alimentaria, está acelerando la adopción de sistemas robóticos capaces de operar en entornos higiénicos y de lavado.

El segmento de comercio electrónico y logística es el de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 24,4% durante el período previsto. El crecimiento de este segmento está impulsado por la rápida expansión del comercio minorista en línea, el aumento de los volúmenes de pedidos y la necesidad de un cumplimiento de pedidos rápido y preciso en los centros de distribución y almacenes. A diferencia de las aplicaciones industriales tradicionales, las operaciones de comercio electrónico requieren sistemas robóticos capaces de manejar una amplia variedad de productos con diferentes formas, tamaños y formatos de embalaje en entornos altamente dinámicos.

Perspectivas regionales del mercado de robots Pick and Place

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Pick and Place Robots Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 387,0 millones de dólares en ingresos en 2025, respaldado por crecientes inversiones en automatización industrial, la rápida expansión de la infraestructura de cumplimiento del comercio electrónico y la creciente adopción de la robótica en los sectores de fabricación y logística en EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con la escasez de mano de obra, la necesidad de operaciones de alto rendimiento y el creciente énfasis en mejorar la eficiencia operativa en industrias como la de alimentos y bebidas, productos farmacéuticos y bienes de consumo. Los fabricantes y operadores logísticos están implementando cada vez más robots avanzados de recogida y colocación para mejorar la productividad, reducir la intervención manual y mejorar la precisión del manejo, particularmente en aplicaciones como embalaje, clasificación, ensamblaje y cumplimiento de pedidos de almacén.

Mercado de robots Pick and Place de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de alrededor de 352,7 millones de dólares en 2026, impulsados por su ecosistema de automatización altamente desarrollado, una fuerte presencia de los principales fabricantes de robótica y continuas inversiones en infraestructura logística y de fabricación avanzada. A diferencia de muchas regiones, las empresas con sede en EE. UU. se están centrando en ampliar las capacidades de automatización para abordar las limitaciones laborales, aumentar la eficiencia de la producción y respaldar operaciones de gran volumen en sectores como el comercio electrónico, el procesamiento de alimentos y la atención médica.

Europa

El mercado europeo está impulsado por un fuerte enfoque en la automatización industrial, una alta adopción de tecnologías de fabricación avanzadas y una creciente demanda de sistemas de manipulación de precisión en economías clave como Alemania, Reino Unido, Francia, Italia y Países Bajos. La demanda de robots de recogida y colocación está estrechamente vinculada a las bien establecidas industrias de procesamiento de alimentos, farmacéutica y de embalaje de la región, donde la manipulación de productos de alta velocidad, higiénica y precisa es fundamental. Los fabricantes e integradores de sistemas están dando prioridad a las soluciones robóticas que ofrecen flexibilidad, eficiencia energética y cumplimiento de estrictos estándares regulatorios, particularmente en sectores que requieren operaciones de sala limpia y manipulación libre de contaminación.

Mercado de robots Pick and Place del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 54,4 millones de dólares en 2026, lo que representa aproximadamente el 2,2% de las ventas globales.

Mercado alemán de robots Pick and Place

Se prevé que el mercado de Alemania alcance aproximadamente 117,0 millones de dólares en 2026, equivalente a alrededor del 4,7% de las ventas globales.

Asia Pacífico

Asia Pacífico sigue dominando el mercado de robots pick-and-place, con ingresos valorados en 1.127,8 millones de dólares en 2025 a nivel mundial. El crecimiento está impulsado por la rápida industrialización, la fuerte expansión manufacturera y la adopción a gran escala de tecnologías de automatización en economías clave como China, India, Japón, Corea del Sur y países del sudeste asiático. El crecimiento de la región se debe principalmente a su posición como centro manufacturero global, particularmente en industrias como la electrónica y la electrónica.semiconductor, bienes de consumo, procesamiento de alimentos y componentes de automoción. China, Japón y Corea del Sur son los principales países en adopción de sistemas robóticos de alta velocidad y precisión, especialmente robots SCARA y delta, impulsados por la necesidad de operaciones eficientes de ensamblaje, embalaje y manipulación de materiales.

Mercado de robots Pick and Place de China

Se proyecta que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en 2026 en alrededor de USD 603,5 millones, lo que representa aproximadamente el 24,1% de las ventas globales.

Mercado japonés de robots Pick and Place

Se estima que el mercado japonés alcanzará unos 146,1 millones de dólares en 2026, lo que representará aproximadamente el 5,8% de las ventas mundiales.

Mercado de robots Pick and Place de la India

Se estima que el mercado indio alcanzará unos 205,7 millones de dólares en 2026, lo que representará aproximadamente el 8,2% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en automatización industrial, expansión de la infraestructura logística y de distribución, y un creciente enfoque en la diversificación económica en los países del CCG, Sudáfrica, Israel y el norte de África. La demanda de robots pick-and-place está estrechamente relacionada con el cambio de la región hacia el desarrollo de capacidades de fabricación modernas y la mejora de la eficiencia de la cadena de suministro, respaldadas por iniciativas de industrialización y programas de desarrollo de infraestructura liderados por los gobiernos.

Mercado de robots Pick and Place del CCG

Se prevé que el mercado del CCG alcance alrededor de 40,6 millones de dólares en 2026, lo que representa aproximadamente el 1,6% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por crecientes inversiones en automatización industrial, la expansión del procesamiento de alimentos y la fabricación de bienes de consumo, y la creciente necesidad de mejorar la eficiencia operativa en economías clave como Brasil, Argentina y Chile. La demanda de robots pick-and-place está estrechamente relacionada con el cambio gradual de la región hacia sistemas de producción automatizados, particularmente en industrias donde el procesamiento, el embalaje y el manejo de materiales de gran volumen son críticos. Los países de la región se están centrando activamente en mejorar la productividad manufacturera y reducir la dependencia del trabajo manual, lo que está impulsando la adopción de soluciones de automatización robótica. Brasil, al ser la economía industrial más grande de la región, está experimentando una fuerte demanda de los sectores de alimentos y bebidas, embalaje y fabricación de componentes automotrices. Argentina y Chile también están experimentando una creciente adopción de tecnologías de automatización, particularmente en el procesamiento de alimentos, las industrias relacionadas con la agricultura y la producción de bienes de consumo.

Mercado brasileño de robots Pick and Place

Se prevé que el mercado brasileño alcance alrededor de 44,6 millones de dólares en 2026, lo que representa aproximadamente el 1,8% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La ventaja competitiva está impulsada por la ingeniería robótica avanzada, la integración de la visión y las capacidades de automatización de alta velocidad

El mercado de robots pick-and-place está moderadamente consolidado, con un posicionamiento competitivo impulsado por capacidades avanzadas de ingeniería robótica, rendimiento de automatización de alta velocidad y la capacidad de ofrecer soluciones robóticas flexibles y específicas para aplicaciones en diversos entornos industriales. Actores líderes como ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG y Mitsubishi Electric Corporation mantienen sólidas posiciones en el mercado al ofrecer sistemas robóticos de alto rendimiento diseñados para mejorar la eficiencia operativa, mejorar la precisión y respaldar aplicaciones de logística y fabricación de alto rendimiento.

La diferenciación competitiva está cada vez más determinada por la capacidad de desarrollar sistemas robóticos inteligentes integrados con visión artificial, plataformas de control basadas en inteligencia artificial y tecnologías de movimiento avanzadas. A medida que los fabricantes y operadores logísticos se centran en mejorar la productividad y manejar entornos de productos complejos y variables, los actores del mercado están invirtiendo en soluciones de próxima generación, como sistemas de recolección guiados por visión, robots colaborativos (cobots) y plataformas de automatización modulares que permiten una implementación flexible en las operaciones de embalaje, ensamblaje y almacén.

- Por ejemplo, en marzo de 2026, KUKA AG anunció la ampliación de su cartera de robótica digital con una integración mejorada de sistemas de visión basados en IA y control en tiempo real.software, destinado a mejorar la precisión de la selección y la flexibilidad operativa en aplicaciones de embalaje, logística y automatización industrial.

LISTA DE EMPRESAS CLAVE DE ROBOTS DE RECOGIDA Y LUGAR PERFILADAS EN EL INFORME

- ABB Ltd. (Suiza)

- Corporación FANUC(Japón)

- Corporación Eléctrica Yaskawa(Japón)

- KUKA AG(Alemania)

- Corporación Mitsubishi Electric (Japón)

- Corporación DENSO (Japón)

- Corporación Omron (Japón)

- Seiko Epson Corporation (Japón)

- Industrias pesadas Kawasaki, Ltd.(Japón)

- Universal Robots A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Seiko Epson Corporation (Epson Robots) presentó una nueva serie de robots SCARA compactos diseñados para operaciones de ensamblaje y recogida y colocación de alta velocidad, centrándose en la eficiencia del espacio y la facilidad de integración en entornos de fabricación a pequeña escala.

- Abril de 2025:Omron Corporation anunció el desarrollo de sistemas robóticos avanzados guiados por visión para aplicaciones de selección de precisión, que permiten un mejor reconocimiento de objetos y precisión de posicionamiento en la fabricación de productos electrónicos y de consumo.

- Marzo de 2025:ABB Ltd. anunció el lanzamiento de una nueva generación de robots delta de alta velocidad diseñados para aplicaciones farmacéuticas y de envasado de alimentos, centrándose en un mayor cumplimiento de la higiene y mejores tiempos de ciclo para entornos de producción de alto rendimiento.

- Febrero de 2025:KUKA AG presentó una cartera mejorada de soluciones robóticas automatizadas de recogida y colocación integradas con plataformas de software inteligentes, destinadas a mejorar la flexibilidad y la eficiencia en las operaciones de logística y embalaje industrial.

- Enero de 2025:Yaskawa Electric Corporation amplió su serie de robots MOTOMAN con nuevos modelos optimizados para manipulación de materiales y aplicaciones de recogida y colocación, ofreciendo control de movimiento mejorado y eficiencia energética para las industrias manufactureras.

COBERTURA DEL INFORME

El análisis del mercado global de robots pick and place incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de robot, capacidad de carga útil, tecnología, industria de uso final y región |

| Por tipo de robot |

|

| Por capacidad de carga útil |

|

| Por tecnología |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, se espera que el valor del mercado global alcance los 2.501,7 millones de dólares en 2026 y los 10.298,3 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 1.127,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,3% durante el período previsto (2026-2034).

Por industria de uso final, el segmento de alimentos y bebidas lidera el mercado.

La creciente demanda de automatización, la expansión del comercio electrónico, la escasez de mano de obra, las necesidades de fabricación de precisión y la adopción de robótica guiada por visión impulsan el crecimiento.

ABB, FANUC, Yaskawa, KUKA, Mitsubishi Electric, DENSO, Omron, Epson Robots y Kawasaki son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados