Tamaño del mercado de robots de manipulación de obleas, participación y análisis de la industria, por tipo (vacío y atmosférico), por configuración de robot (brazo único y brazo doble), por aplicación (procesamiento front-end, back-end (ensamblaje y embalaje) e inspección y metrología) y por usuario final (fabricantes de dispositivos integrados (IDM), fundiciones y ensamblaje y prueba de semiconductores subcontratados (OSAT)), y pronóstico regional, 2026-2034

Tamaño del mercado de robots de manipulación de obleas y perspectivas futuras

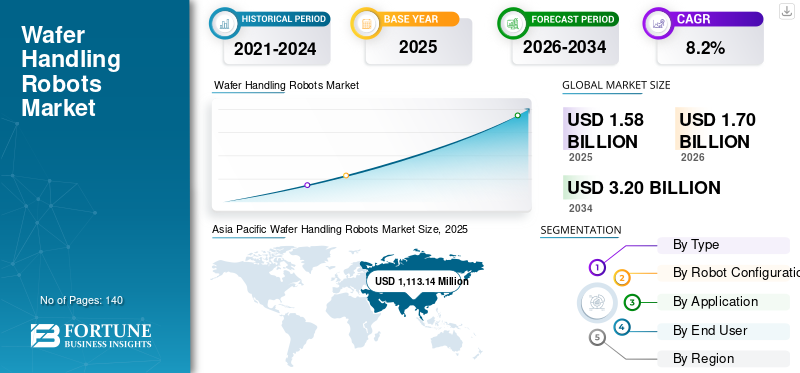

El tamaño del mercado mundial de robots de manipulación de obleas se valoró en 1.588,89 millones de dólares en 2025. Se prevé que el mercado crezca de 1.707,55 millones de dólares en 2026 a 3.204,78 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,2% durante el período previsto. Asia Pacífico dominó el mercado de robots de manipulación de obleas con una cuota de mercado del 70,0% en 2025.

Los robots de manipulación de obleas ayudan a los fabricantes de semiconductores a automatizar procesos críticos de transferencia de obleas, permitiendo un movimiento preciso y libre de contaminación de obleas de semiconductores en las etapas de fabricación, inspección y envasado. Estos sistemas desempeñan un papel crucial en el proceso de fabricación de semiconductores al integrar brazos robóticos de alta precisión, efectores finales de vacío, control de movimiento avanzado y software compatible con salas blancas para mejorar el rendimiento, minimizar la contaminación por partículas y mejorar la confiabilidad del proceso ensemiconductorfabulosos. Los continuos avances tecnológicos en robótica y automatización respaldan aún más la adopción de estas soluciones, ayudando a los fabricantes a mejorar la productividad y mantener altos niveles de rendimiento. La industria está experimentando un crecimiento constante a medida que los fabricantes de chips aumentan las inversiones en instalaciones de fabricación avanzadas impulsadas por la creciente demanda de inteligencia artificial, electrónica automotriz e informática de alto rendimiento. La creciente implementación de soluciones automatizadas de manejo de obleas en fábricas de 300 mm, fabricación de nodos avanzados e instalaciones OSAT está impulsando la demanda en Asia Pacífico, América del Norte y Europa, lo que contribuye al tamaño general del mercado.

- Por ejemplo, en febrero de 2026, RORZE Corporation presentó robots de manipulación de obleas al vacío de próxima generación diseñados para nodos semiconductores avanzados, que presentan un control de precisión mejorado y un rendimiento de sala limpia optimizado para respaldar el procesamiento de obleas de alto rendimiento en entornos de fabricación modernos.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. y DAIHEN Corporation se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por experiencia especializada en robótica de semiconductores, soluciones de automatización de alta precisión, sólidas capacidades de integración con fabricantes de equipos originales (OEM) de equipos de semiconductores y la capacidad de ofrecer sistemas de manipulación de obleas escalables diseñados para aplicaciones de fabricación de semiconductores de front-end y back-end.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de robots de manipulación de obleas

- Tamaño del mercado 2025: USD 1.588,89 millones

- Tamaño del mercado 2026: USD 1.707,55 millones

- Tamaño del mercado previsto para 2034: 3.204,78 millones de dólares

- CAGR: 8,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de robots de manipulación de obleas con una participación del 70,0% en 2025.

- Se proyecta que los robots de manipulación de obleas atmosféricas se expandirán a una tasa compuesta anual del 7,0% durante el período previsto.

- Se espera que las aplicaciones de inspección y metrología crezcan a una tasa compuesta anual del 7,3% durante el período de estudio.

Asia Pacífico

Asia Pacífico siguió siendo el mercado regional líder en 2025, generando ingresos de 1.113,14 millones de dólares debido a la fuerte actividad de fabricación de semiconductores.

América del norte

América del Norte representó más de 247,54 millones de dólares en ingresos de mercado en 2025, respaldados por crecientes inversiones en instalaciones avanzadas de fabricación de chips.

Europa

Europa está siendo testigo de una expansión constante del mercado impulsada por una creciente adopción de la automatización en los procesos de inspección y producción de semiconductores.

A NOSOTROS.

Se espera que el mercado estadounidense de robots de manipulación de obleas domine América del Norte con unos ingresos estimados de 237,47 millones de dólares en 2026.

Japón

El mercado japonés de robots de manipulación de obleas se estima en 219,74 millones de dólares en 2026, lo que representa aproximadamente el 12,9% de las ventas mundiales.

Leer más

TENDENCIAS DEL MERCADO DE ROBOTS MANIPULADORES DE OBLEAS

La creciente expansión de las fábricas de semiconductores y la fabricación avanzada de nodos está remodelando la demanda del mercado

La demanda de este tipo de robots está cada vez más influenciada por la rápida expansión de las instalaciones de fabricación de semiconductores y la transición hacia la fabricación de nodos avanzados en las cadenas de suministro mundiales de semiconductores.ChipLos fabricantes están dando prioridad a la automatización de los procesos de transferencia y manipulación de obleas para mejorar el rendimiento, minimizar los riesgos de contaminación y mejorar la precisión en las etapas críticas de fabricación, como la litografía, el grabado y la deposición. Estas prioridades en evolución están impulsando la adopción de sistemas robóticos de alta precisión integrados con efectores finales de vacío, control de movimiento avanzado y tecnologías compatibles con salas blancas capaces de manipular obleas delicadas en entornos ultralimpios. Las organizaciones están ampliando las inversiones en automatización más allá de las fábricas convencionales hacia instalaciones avanzadas de 300 mm y ecosistemas de fabricación de semiconductores de próxima generación, donde la precisión, la confiabilidad y la escalabilidad son fundamentales. Estos desarrollos están influyendo en la dinámica del mercado a medida que las empresas de semiconductores adoptan entornos de fabricación totalmente automatizados, monitoreo de procesos en tiempo real y sistemas integrados de manejo de materiales para mejorar el rendimiento y la eficiencia operativa. Los proveedores de soluciones están respondiendo introduciendo robots avanzados para el manejo de obleas con mayor precisión, configuraciones modulares y una perfecta integración con equipos semiconductores y sistemas de automatización de fábricas, lo que permite mejorar la productividad en entornos de fabricación complejos.

- Por ejemplo, en marzo de 2025, Brooks Automation (Azenta Inc.) amplió su cartera de automatización de semiconductores mediante la introducción de sistemas avanzados de manipulación de obleas al vacío diseñados para admitir una transferencia de obleas de alto rendimiento y libre de contaminación en instalaciones de fabricación de semiconductores de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de semiconductores y la automatización de fábricas impulsarán el crecimiento del mercado

El mercado está experimentando un crecimiento acelerado a medida que los fabricantes de semiconductores adoptan cada vez más la automatización para satisfacer la creciente demanda de chips avanzados y mejorar la eficiencia de la fabricación. Empresas de IDM, fundiciones e instalaciones OSAT están dando prioridad a la automatización de los procesos de transferencia de obleas para mejorar el rendimiento, reducir los riesgos de contaminación y garantizar la precisión en las etapas críticas de fabricación. La expansión de aplicaciones como la inteligencia artificial, los vehículos eléctricos y la computación de alto rendimiento está impulsando aún más la demanda de fabricación avanzada de semiconductores, aumentando la necesidad de soluciones confiables y de alta velocidad para el manejo de obleas. A medida que aumenta la complejidad de la fabricación con la transición a nodos tecnológicos más pequeños y obleas de mayor tamaño, las organizaciones están invirtiendo en sistemas robóticos de alta precisión integrados con manipulación por vacío, control de movimiento avanzado y tecnologías compatibles con salas limpias para mejorar el rendimiento y la escalabilidad. Los proveedores de soluciones están respondiendo ampliando sus carteras con robots avanzados de manipulación de obleas que admiten una integración perfecta con equipos de semiconductores y sistemas de automatización de fábricas, lo que permite a los fabricantes optimizar la eficiencia de la producción y mantener un rendimiento constante en entornos de fabricación de alto volumen.

- Por ejemplo, en 2025, RORZE Corporation amplió su cartera de robótica de semiconductores con sistemas avanzados de manipulación de obleas al vacío diseñados para respaldar la transferencia de obleas de alto rendimiento y libre de contaminación en instalaciones modernas de fabricación de semiconductores.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Alto costo del sistema y complejidad de la integración para limitar la expansión del mercado

A diferencia de los sistemas de automatización industrial convencionales, estos robots requieren una importante inversión inicial en hardware robótico de alta precisión, efectores finales de vacío, componentes compatibles con salas blancas y control especializado.software. La implementación de estos sistemas a menudo implica una integración compleja con equipos de fabricación de semiconductores, como herramientas de litografía, grabado y deposición, así como sistemas de ejecución de fabricación y automatización de fábricas, lo que puede aumentar los plazos y los costos de implementación. Los entornos de fabricación de semiconductores exigen niveles extremadamente altos de precisión y control de la contaminación, lo que requiere soluciones robóticas personalizadas adaptadas a requisitos de procesos específicos, lo que limita la estandarización. Además, la necesidad de personal altamente calificado para operar, programar y mantener robots de manipulación de obleas presenta desafíos, particularmente en regiones con experiencia limitada en la fabricación de semiconductores. Estos factores pueden ralentizar las tasas de adopción, especialmente para los actores de semiconductores más pequeños o emergentes, y pueden limitar la rápida expansión de la automatización del manejo de obleas en las nuevas instalaciones de fabricación.

OPORTUNIDADES DE MERCADO

La creciente demanda de automatización de fábricas avanzadas y equipos semiconductores modulares crea nuevas vías de crecimiento

Una oportunidad emergente en el crecimiento del mercado de robots de manipulación de obleas es la creciente inversión en instalaciones avanzadas de fabricación de semiconductores y la adopción de arquitecturas de automatización modulares. Tradicionalmente, estos robots se implementaban principalmente en fábricas de gran escala y gran volumen debido a los altos requisitos de capital y la compleja integración de sistemas. Sin embargo, la evolución de la fabricación de semiconductores hacia diseños de fábricas modulares, interfaces de equipos estandarizados y marcos de automatización escalables está permitiendo una adopción más amplia entre los actores de semiconductores emergentes y las nuevas instalaciones de fabricación. Los fabricantes están desarrollando robots compactos y de alta precisión con configuraciones flexibles, espacio reducido y capacidades de integración mejoradas para respaldar fábricas y líneas de producción piloto de próxima generación. Estos sistemas permiten a las empresas de semiconductores escalar la automatización en fases manteniendo estrictos requisitos de proceso y sala limpia. A medida que los nuevos participantes y las iniciativas regionales de semiconductores continúan expandiéndose, se espera que aumente la demanda de soluciones de manejo de obleas flexibles y fáciles de integrar en los mercados de semiconductores tanto desarrollados como emergentes.

- Por ejemplo, en abril de 2024, Intel anunció una inversión continua en instalaciones de fabricación de semiconductores avanzados en Estados Unidos y Europa. Además, enfatizar una mayor automatización y sistemas avanzados de manejo de materiales dentro de las fábricas de próxima generación para respaldar el procesamiento de obleas de precisión y alto volumen.

DESAFÍOS DEL MERCADO

Los requisitos de alta precisión y la falta de estandarización en las interfaces de manejo de obleas aumentan la complejidad del sistema

Un desafío crítico en el mercado es la falta de estandarización en las interfaces de manejo de obleas, los efectores finales y los requisitos de integración de equipos dentro de los entornos de fabricación de semiconductores. Los diferentes procesos de fabricación requieren mecanismos de manipulación altamente especializados, incluidos efectores finales basados en vacío, sistemas de agarre de bordes y configuraciones de transferencia de obleas personalizadas para garantizar una manipulación de las obleas sin contaminación ni daños. Esta diversidad aumenta la complejidad del diseño del sistema y, a menudo, requiere una ingeniería altamente personalizada para cada herramienta semiconductora y paso del proceso. La ausencia de estándares uniformes en todas las plataformas de equipos puede generar ciclos de implementación más largos, mayores costos de integración y mayores requisitos de mantenimiento. Además, lograr los niveles requeridos de precisión, repetibilidad y limpieza en la fabricación avanzada de nodos intensifica aún más la complejidad del sistema. Estos desafíos pueden limitar la escalabilidad y crear restricciones operativas, particularmente para los fabricantes de semiconductores que administran múltiples tecnologías de procesos y configuraciones de equipos en todas las fábricas.

Análisis de segmentación

Por tipo

Segmento de vacío liderado porque representa el requisito principal en entornos de fabricación de semiconductores

Por tipo, el mercado se segmenta en vacío y atmosférico.

El vacío tenía la mayor cuota de mercado de robots de manipulación de obleas, ya que representa el requisito principal y más crítico en todos los procesos de fabricación de semiconductores. Los entornos de fabricación de semiconductores, en particular las etapas iniciales de procesamiento de obleas, como la litografía, el grabado y la deposición, requieren condiciones de vacío ultralimpias y controladas para evitar la contaminación y garantizar la precisión del proceso. Como resultado, estos robots equipados con efectores finales compatibles con el vacío y componentes aptos para salas blancas se adoptan ampliamente en las instalaciones de fabricación avanzadas. La demanda es particularmente fuerte en las fábricas de 300 mm y en la fabricación de nodos avanzados, donde mantener la integridad de las obleas y minimizar la contaminación de partículas es esencial para lograr un alto rendimiento y confiabilidad del proceso. A medida que los fabricantes de semiconductores continúan invirtiendo en fábricas y sistemas de automatización de próxima generación, existe una creciente adopción de robots de manipulación de obleas al vacío de alta precisión integrados con sistemas avanzados de control de movimiento y automatización de fábricas. Estos sistemas permiten un rendimiento mejorado, un control de procesos mejorado y tasas de defectos reducidas, lo que hace que el manejo basado en vacío sea la aplicación fundamental en la automatización de semiconductores.

- Por ejemplo, en abril de 2025, Taiwan Semiconductor Manufacturing Company (TSMC) anunció la expansión continua de su capacidad de fabricación de semiconductores avanzados, haciendo hincapié en una mayor automatización y sistemas avanzados de manipulación de materiales dentro de sus fábricas de próxima generación para respaldar el procesamiento de obleas de gran volumen.

El sector atmosférico es un segmento emergente y se prevé que se expandirá a una tasa compuesta anual del 7,0% durante el período de estudio. El crecimiento de este segmento está impulsado por la creciente automatización en los procesos de semiconductores de back-end, incluida la inspección, prueba y procesamiento de obleas.embalaje, donde no siempre se requieren condiciones de vacío ultraalto. A medida que las instalaciones de OSAT y las operaciones de ensamblaje de semiconductores se expanden, las organizaciones están adoptando robots atmosféricos de manipulación de obleas para mejorar la eficiencia operativa y manejar grandes volúmenes de obleas en entornos de sala limpia menos estrictos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por configuración del robot

El segmento de brazo dual lideró la mejora del rendimiento y la eficiencia en la fabricación de semiconductores de alto volumen

Por configuración de robot, el mercado se segmenta en brazo único y brazo doble.

El brazo dual tenía la mayor participación del mercado, impulsado por su capacidad para mejorar significativamente la eficiencia y el rendimiento de la transferencia de obleas en entornos de fabricación de semiconductores. Estos sistemas permiten el manejo simultáneo de múltiples obleas o el procesamiento paralelo entre los puertos de carga y las cámaras de proceso, lo que reduce el tiempo del ciclo y mejora la utilización del equipo. Los robots de manipulación de obleas de doble brazo se adoptan ampliamente en instalaciones de fabricación de gran volumen de 300 mm y en la fabricación de nodos avanzados, donde la velocidad, la precisión y el funcionamiento continuo son fundamentales. La demanda es particularmente fuerte entre los principales fabricantes y fundiciones de semiconductores, donde la optimización del movimiento de las obleas afecta directamente el rendimiento de la producción y la productividad general de las fábricas.

- Por ejemplo, en marzo de 2025, Kawasaki Heavy Industries destacó su cartera de robots semiconductores, incluidos robots de manipulación de obleas de doble brazo diseñados para la transferencia de obleas a alta velocidad y una mayor productividad en los sistemas de fabricación de semiconductores.

Se espera que un solo brazo registre un crecimiento constante y se proyecta que se expanda a una tasa compuesta anual del 6,8% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente adopción de procesos de semiconductores especializados y de menor rendimiento, incluida la inspección de obleas, la metrología y las líneas de producción piloto.

Por aplicación

Segmento de procesamiento front-end liderado ya que representa el núcleo de las operaciones de fabricación de semiconductores

Por aplicación, el mercado se segmenta en procesamiento front-end, back-end (ensamblaje y embalaje) e inspección y metrología.

El procesamiento frontal ocupaba la mayor parte del mercado, impulsado por su papel fundamental en los procesos de fabricación de semiconductores, como la litografía, el grabado, la deposición y la limpieza. Estos procesos requieren una transferencia de obleas altamente precisa y libre de contaminación en entornos de vacío y sala limpia controlados, lo que hace que los robots de manipulación de obleas sean un componente esencial de la fabricación inicial. La demanda es particularmente fuerte en la producción de nodos avanzados y en las fábricas de 300 mm, donde el alto rendimiento, la precisión y la optimización del rendimiento son prioridades operativas clave.

Se espera que la inspección y metrología registre un fuerte crecimiento y se proyecta que se expanda a una tasa compuesta anual del 7,3% durante el período de estudio. El crecimiento de este segmento está impulsado por un énfasis cada vez mayor en la mejora del rendimiento, la detección de defectos y el control de procesos en la fabricación de semiconductores.

Por usuario final

El segmento de fabricantes de dispositivos integrados lideró debido a la fabricación de semiconductores y los altos volúmenes de producción

Según el usuario final, el mercado se segmenta en fabricantes de dispositivos integrados (IDM), fundiciones y pruebas y ensamblaje de semiconductores subcontratados (OSAT).

Los fabricantes de dispositivos integrados (IDM) representan la mayor participación del mercado, impulsados por sus extensas operaciones de fabricación de semiconductores y sus requisitos de producción de alto volumen. Los IDM como Intel, Samsung y Micron gestionan la fabricación de chips de extremo a extremo, incluida la fabricación, el procesamiento y, en algunos casos, el empaquetado de obleas, lo que requiere sistemas de manipulación de obleas altamente automatizados y precisos. Estas organizaciones operan instalaciones de fabricación avanzadas y a gran escala donde son fundamentales mantener el rendimiento, minimizar la contaminación y garantizar la coherencia del proceso.

Se espera que las fundiciones registren la tasa de crecimiento más alta del mercado, expandiéndose a una tasa compuesta anual del 9,5% durante el período de estudio, impulsada por la creciente subcontratación de la fabricación de semiconductores por parte de empresas sin fábrica. Las fundiciones exclusivas como TSMC y GlobalFoundries están ampliando rápidamente sus capacidades de fabricación para satisfacer la creciente demanda de chips avanzados y especializados.

Perspectivas regionales del mercado de robots de manipulación de obleas

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Wafer Handling Robots Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacific leads with the largest market share, generating revenue of USD 1,113.14 million in 2025 globally. Dentro de la región, se prevé que China y Japón alcancen aproximadamente 329,62 millones de dólares y 219,74 millones de dólares, respectivamente, para 2026. Asia Pacífico sigue siendo el mercado de más rápido crecimiento, respaldado por la posición dominante de la región en la fabricación mundial de semiconductores y la expansión continua de la capacidad de fabricación en economías clave como China, Japón, Corea del Sur, Taiwán y mercados emergentes como la India. El crecimiento de la región está impulsado principalmente por la producción de semiconductores a gran escala, particularmente en lógica avanzada, memoria y fabricación de nodos maduros, donde el procesamiento de obleas de gran volumen requiere soluciones de manipulación precisas y libres de contaminación. Países como Taiwán y Corea del Sur lideran la fabricación de nodos avanzados, mientras que China continúa ampliando sus capacidades nacionales de semiconductores a través de importantes inversiones en infraestructura de fabricación.

Mercado de robots de manipulación de obleas de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 329,62 millones de dólares, lo que representa aproximadamente el 19,3% de las ventas mundiales.

Mercado japonés de robots de manipulación de obleas

Se estima que el mercado japonés en 2026 ascenderá a unos 219,74 millones de dólares, lo que representa aproximadamente el 12,9% de las ventas mundiales.

Mercado de robots de manipulación de obleas de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 74,04 millones de dólares, lo que representa aproximadamente el 4,3% de las ventas mundiales.

América del norte

El mercado de América del Norte representó más de 247,54 millones de dólares en ingresos en 2025. El crecimiento está respaldado por una sólida actividad de fabricación de semiconductores, el aumento de las inversiones fabulosas y la creciente adopción de tecnologías de automatización avanzadas en los EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con la expansión de las instalaciones de fabricación de semiconductores, iniciativas gubernamentales como la Ley CHIPS de EE. UU. y la creciente necesidad de manipulación de obleas de alta precisión y libre de contaminación en entornos de fabricación avanzados. Las empresas de los ecosistemas de IDM, fundiciones y equipos de semiconductores están invirtiendo cada vez más en soluciones automatizadas de manipulación de obleas para mejorar el rendimiento, reducir la intervención humana y mejorar la confiabilidad del proceso.

Mercado de robots de manipulación de obleas de EE. UU.

Se espera que Estados Unidos domine la región con unos ingresos estimados de unos 237,47 millones de dólares en 2026. El crecimiento está impulsado por la sólida base de fabricación de semiconductores del país, el aumento de las inversiones en instalaciones de fabricación avanzadas y la rápida adopción de la automatización en las operaciones de procesamiento de obleas. A diferencia de muchas regiones, los fabricantes de semiconductores de EE. UU. están muy centrados en implementar entornos de fabricación altamente automatizados para respaldar la producción avanzada de nodos y mejorar la eficiencia del rendimiento. Empresas líderes como Intel, GlobalFoundries y nuevos participantes, como TSMC y Samsung en Estados Unidos, están ampliando sus capacidades de fabricación, impulsando la demanda de robots de alto rendimiento. Estos sistemas se utilizan ampliamente en operaciones iniciales de procesamiento, inspección y manipulación de materiales para garantizar la precisión, minimizar la contaminación y respaldar la producción de gran volumen.

Europa

El mercado europeo está respaldado por una base industrial y de semiconductores bien establecida, una fuerte adopción de tecnologías de automatización avanzadas y un enfoque cada vez mayor en mejorar la eficiencia de la fabricación. El crecimiento de la región se distribuye entre economías clave como Alemania, Reino Unido, Francia, Italia y Países Bajos. La demanda de este tipo de robots está estrechamente ligada a las capacidades de fabricación de semiconductores de la región, particularmente en los sectores automotriz, industrial yelectronica de potenciaaplicaciones donde la precisión y la confiabilidad son críticas. Las empresas de IDM y ecosistemas de equipos semiconductores están adoptando cada vez más soluciones automatizadas de manipulación de obleas para mejorar el rendimiento, garantizar un procesamiento libre de contaminación y mantener una calidad de producción constante.

Mercado de robots de manipulación de obleas del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 12,34 millones de dólares, lo que representa aproximadamente el 0,7% de las ventas mundiales.

Mercado alemán de robots de manipulación de obleas

Se prevé que el mercado de Alemania alcance aproximadamente 46,12 millones de dólares en 2026, equivalente a alrededor del 2,7% de las ventas globales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en capacidades relacionadas con semiconductores, infraestructura de fabricación avanzada y un creciente enfoque en la diversificación tecnológica, particularmente en Israel, los países del CCG y algunas economías del norte de África. La demanda de este tipo de robots está estrechamente vinculada a la presencia de actividades de investigación y fabricación de semiconductores, así como a iniciativas emergentes para desarrollar ecosistemas locales de semiconductores. Israel representa el mercado más importante de la región, respaldado por la presencia de instalaciones avanzadas de fabricación de semiconductores y una fuerte adopción de tecnologías de automatización de alta precisión. Los países del CCG están siendo testigos de un aumento de las inversiones en industrias de alta tecnología, infraestructura de investigación y fabricación de productos electrónicos, lo que contribuye a la adopción gradual de soluciones de automatización de salas blancas y manipulación de obleas.

Mercado de robots de manipulación de obleas del CCG

Se prevé que el mercado del CCG alcance alrededor de 12,82 millones de dólares en 2026, lo que representa aproximadamente el 0,8% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está respaldado por la huella limitada pero en desarrollo gradual de la fabricación de semiconductores y productos electrónicos de la región, particularmente en Brasil y algunas economías emergentes. La demanda de este tipo de robots está impulsada principalmente por actividades especializadas en semiconductores, iniciativas respaldadas por el gobierno y un interés creciente en fortalecer las capacidades locales en electrónica y semiconductores. Brasil representa el mercado clave dentro de la región debido a la presencia de iniciativas de investigación y fabricación de semiconductores, junto con una base de fabricación de productos electrónicos más amplia que respalda la adopción incremental de tecnologías de automatización.

Mercado brasileño de robots de manipulación de obleas

Se prevé que el mercado brasileño alcance alrededor de 17,12 millones de dólares en 2026, lo que representa aproximadamente el 1,0% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La ventaja competitiva está impulsada por la robótica de precisión, la experiencia en integración de semiconductores y sólidas relaciones con los OEM

El mercado está moderadamente consolidado, con un posicionamiento competitivo determinado menos por amplias carteras de productos y más por capacidades de ingeniería de precisión. Otros factores incluyen experiencia específica en semiconductores y asociaciones a largo plazo con fabricantes de equipos de semiconductores y productores de chips. Actores líderes como Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. y DAIHEN Corporation mantienen sólidas posiciones en el mercado. Esta posición se mantiene mediante la entrega de robots de manipulación de obleas de alta precisión, soluciones de automatización integradas y sistemas compatibles con salas blancas adaptados a entornos complejos de fabricación de semiconductores. Su fuerza competitiva se ve reforzada por capacidades de integración profunda con fabricantes de equipos originales (OEM) de equipos de semiconductores, una fuerte presencia en los procesos de fabricación de front-end y back-end y la capacidad de soportar la transferencia de obleas de alto rendimiento y libre de contaminación.

La diferenciación competitiva está cada vez más impulsada por la capacidad de una empresa de ofrecer sistemas robóticos compatibles con el vacío y de altísima precisión, integrados con control de movimiento avanzado, plataformas de automatización de fábricas y equipos de proceso de semiconductores, en lugar de solo por la gama de productos. A medida que los fabricantes de semiconductores priorizan la mejora del rendimiento, la escalabilidad de la automatización y la producción avanzada de nodos, los líderes del mercado están fortaleciendo las inversiones en tecnologías de manipulación de obleas de próxima generación, diseño de sistemas modulares y rendimiento mejorado de las salas blancas. Además, la capacidad de proporcionar soluciones personalizadas para diferentes tamaños de obleas, requisitos de proceso y configuraciones de equipos se está convirtiendo en un factor clave para mantener la ventaja competitiva y ampliar las relaciones globales con los clientes de semiconductores.

- Por ejemplo, en enero de 2025, Daifuku Co., Ltd. destacó los avances en sus sistemas de manipulación de materiales semiconductores, incluidas las soluciones de automatización de salas blancas para el transporte de obleas y la integración de fábricas, que respaldan las operaciones de fabricación de semiconductores de alta eficiencia.

LISTA DE EMPRESAS CLAVE DE ROBOTS DE MANIPULACIÓN DE OBLEAS PERFILADAS

- Brooks Automation (EE. UU.)

- Corporación RORZE (Japón)

- Corporación Hirata (Japón)

- Kawasaki Industrias Pesadas Ltd.(Japón)

- Corporación DAIHEN (Japón)

- Murata Machinery, Ltd. (Japón)

- Corporación Eléctrica Yaskawa(Japón)

- KUKA AG(Alemania)

- Isel USA Inc. (EE. UU.)

- Tecnologías MGA(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:RORZE Corporation continuó ampliando su cartera de robots de manipulación de obleas al vacío, admitiendo la transferencia de obleas a alta velocidad y sin contaminación en entornos avanzados de fabricación de semiconductores.

- Julio de 2025:Brooks Automation (Azenta Inc.) destacó los avances en sus soluciones de automatización de semiconductores, incluidos los sistemas de manipulación de obleas integrados con plataformas de automatización de fábricas para procesos de fabricación de alto rendimiento.

- Mayo de 2025:Hirata Corporation destacó sus sistemas de automatización de la producción de semiconductores, incluidos robots de manipulación de obleas diseñados para entornos de salas blancas y la integración con equipos de proceso de semiconductores.

- Marzo de 2025:Murata Machinery, Ltd. (Muratec) continuó el desarrollo de sistemas de automatización de salas blancas, que respaldan el transporte y la manipulación de obleas en las instalaciones de fabricación de semiconductores.

- Enero de 2025:Kawasaki Heavy Industries Ltd. destacó su línea de robots semiconductores, incluidos robots compatibles con salas blancas diseñados para el manejo preciso de obleas y la transferencia automatizada de materiales en entornos de fabricación.

COBERTURA DEL INFORME

El análisis del mercado global de robots de manipulación de obleas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, configuración del robot, aplicación, usuario final y región |

| Por tipo |

|

| Por configuración del robot |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.588,89 millones de dólares en 2025 y se prevé que alcance los 3.204,78 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 247,54 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,2% durante el período previsto.

Por usuario final, el segmento de fabricantes de dispositivos integrados (IDM) lidera el mercado.

La creciente demanda de semiconductores, la automatización de las fábricas, la necesidad de un manejo preciso, el control de la contaminación y los avances en la robótica de salas blancas impulsan el crecimiento del mercado.

Brooks Automation, RORZE Corporation, Hirata Corporation y Kawasaki Heavy Industries Ltd. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados