Tamaño del mercado de equipos de capital de semiconductores, participación y análisis de la industria, por tipo de equipo (equipo de front-end, equipo de back-end y otros equipos), por usuario final (IDM (fabricantes de dispositivos integrados), fundiciones, OSAT (ensamblaje y prueba de semiconductores subcontratados) y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de capital semiconductores y perspectivas futuras

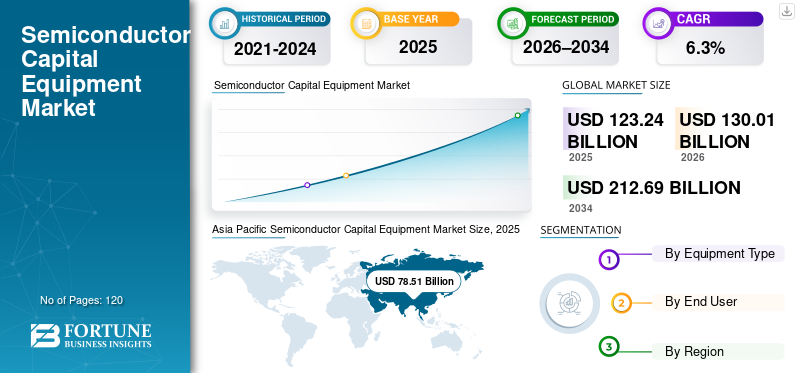

El tamaño del mercado mundial de equipos de capital de semiconductores se valoró en 123,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 130,01 mil millones de dólares en 2026 a 212,69 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,3% durante el período previsto. Asia Pacífico dominó el mercado de bienes de capital de semiconductores con una participación de mercado del 63,7% en 2025.

Los bienes de capital de semiconductores incluyen herramientas de front-end y back-end utilizadas en los procesos de fabricación, ensamblaje, embalaje y prueba de obleas. La creciente demanda de infraestructura de centros de datos y aplicaciones informáticas de alto rendimiento está acelerando las inversiones en tecnologías de proceso avanzadas y equipos de producción. El mercado está experimentando un crecimiento sostenido, impulsado por crecientes inversiones en capacidad de fabricación de semiconductores para respaldar la expansión de aplicaciones en todo el mundo.electrónica de consumo, automoción e industrial. Los fabricantes de chips están ampliando y mejorando las instalaciones de fabricación para cumplir con los requisitos de rendimiento, eficiencia y escalabilidad.

Actores clave de la industria como ASML, Applied Materials, Lam Research, Tokyo Electron y KLA Corporation continúan impulsando la innovación en sistemas de litografía, deposición, grabado e inspección para respaldar nodos avanzados y la producción de semiconductores de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE CAPITAL SEMICONDUCTOR

Las crecientes inversiones en tecnologías avanzadas de embalaje y nodos son una tendencia clave del mercado

Actualmente, en el sector de bienes de capital de semiconductores, existe una mayor tendencia de inversión hacia nodos de proceso avanzados (es decir, características de dispositivos utilizadas para fabricar dispositivos de próxima generación) y nuevas tecnologías de embalaje avanzadas. Además, los fabricantes de fundiciones y dispositivos integrados seguirán aumentando la capacidad de producción para satisfacer la creciente demanda de lógica, memoria, aceleradores de IA y chips de informática de alto rendimiento (HPC). El uso de múltiples aplicaciones, como la litografía EUV (ultravioleta extrema), los sistemas avanzados de deposición y grabado y la integración heterogénea, seguirán evolucionando los patrones de compra de equipos en la industria de los semiconductores. La mayor necesidad de diversificar geopolíticamente la fabricación de semiconductores ha impulsado la construcción de nuevas fábricas en varias regiones inorgánicas, lo que proporciona un impulso adicional para mantener las tasas de inversión en equipos.

- Por ejemplo, ASML ha indicado un crecimiento continuo de la demanda de sus sistemas de litografía EUV, impulsado por una mayor producción y demanda de fabricación de memoria y lógica avanzada.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La fuerte demanda de semiconductores en IA, automoción y electrónica de consumo está impulsando el crecimiento del mercado

El uso cada vez mayor de semiconductores en la inteligencia artificial,electrónica automotriz, la infraestructura 5G y los dispositivos de consumo son un importante impulsor del mercado. La creciente complejidad de los chips y los requisitos de rendimiento están empujando a los fabricantes a invertir en equipos de prueba y fabricación de próxima generación. Los programas de incentivos a semiconductores respaldados por el gobierno y las estrategias nacionales de fabricación también están acelerando la expansión de las fábricas y la adquisición de equipos. Estos factores están impulsando ciclos de gasto de capital a largo plazo en la fabricación de semiconductores tanto inicial como final.

- Por ejemplo, en marzo de 2025, TSMC y Samsung anunciaron planes de inversión de capital de varios años para ampliar la capacidad de fabricación de semiconductores avanzados.

RESTRICCIONES DEL MERCADO

La alta intensidad de capital y la naturaleza cíclica de las inversiones en semiconductores restringen la estabilidad del mercado

El sector de bienes de capital de semiconductores es muy intensivo en capital, y los patrones cíclicos de la demanda constituyen importantes limitaciones para la industria. La compra de bienes de capital está directamente relacionada con los ciclos de precios de los semiconductores, las correcciones de inventarios y las condiciones macroeconómicas. Cuando la oferta es demasiado alta o la demanda del mercado final es débil, los fabricantes de chips retrasan o recortan el gasto de capital en equipos. Además, debido al alto costo de los equipos avanzados (por ejemplo, sistemas de litografía EUV), sólo un pequeño número de grandes fabricantes adoptan este tipo de equipos. El resultado es un flujo de ingresos volátil para los proveedores de equipos dentro de este sector. Por ejemplo, los períodos de corrección de inventarios de semiconductores históricamente han llevado a reducciones a corto plazo en el gasto en equipos.

OPORTUNIDADES DE MERCADO

La expansión del embalaje avanzado y la localización de fábricas regionales crea oportunidades de crecimiento

La creciente demanda de tecnologías de embalaje avanzadas, como la integración 2,5D y 3D, está creando nuevas oportunidades para el crecimiento del mercado de bienes de capital de semiconductores. Las arquitecturas basadas en chips y la integración heterogénea están impulsando una mayor demanda de equipos de ensamblaje, empaquetado y prueba. Paralelamente, las iniciativas regionales de fabricación de semiconductores en América del Norte, Europa y Asia están abriendo oportunidades para que los proveedores de equipos apoyen los esfuerzos de localización y construcción de nuevas fábricas. Se espera que estos avances respalden la demanda sostenida de equipos a largo plazo.

- Por ejemplo, Applied Materials ha ampliado su cartera para abordarembalaje avanzadoy requisitos de ingeniería de materiales.

Análisis de segmentación

Por tipo de equipo

Los equipos de front-end tuvieron la mayor participación, impulsados por inversiones en nodos avanzados y expansión de capacidad

Según el tipo de equipo, el mercado se divide en equipos de front-end, equipos de back-end y otros equipos.

En 2025, el segmento de equipos de front-end representó la mayor cuota de mercado de equipos de capital de semiconductores. El equipo inicial incluye herramientas de litografía, grabado, deposición y limpieza esenciales para la fabricación de obleas. Las crecientes inversiones en lógica avanzada y nodos de memoria, junto con la expansión de la capacidad por parte de los principales fabricantes de semiconductores, están impulsando una demanda sostenida de herramientas de front-end. La creciente complejidad de los diseños de chips y la transición hacia nodos de proceso más pequeños refuerzan aún más el predominio de los equipos frontales en el gasto general de capital.

- Por ejemplo, ASML ha informado de un crecimiento continuo en la demanda de sistemas de litografía EUV a medida que los fabricantes de chips amplían su capacidad de fabricación avanzada.

Se prevé que el segmento de equipos de back-end aumente con una tasa compuesta anual del 6,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Los fabricantes de dispositivos integrados lideraron el gasto de capital gracias a las operaciones integradas verticalmente

Según el usuario final, el mercado se segmenta en IDM (fabricantes de dispositivos integrados), fundiciones, OSAT (ensamblaje y prueba de semiconductores subcontratados) y otros.

En 2025, el segmento de IDM (fabricantes de dispositivos integrados) tenía la mayor cuota de mercado. Los IDM gestionan internamente tanto el diseño como la fabricación de chips, lo que genera gastos de capital grandes y consistentes en los procesos de producción iniciales y finales. Estas empresas invierten mucho en mejorar las instalaciones de fabricación para respaldar tecnologías avanzadas, mejorar el rendimiento y mejorar la eficiencia de la producción. La demanda continua desemiconductoresen aplicaciones automotrices, industriales y de electrónica de consumo respalda la inversión de capital sostenida por parte de los IDM.

- Por ejemplo, Intel ha anunciado inversiones a largo plazo para ampliar la capacidad de fabricación de semiconductores y modernizar las instalaciones de fabricación.

Se proyecta que el segmento de fundiciones crecerá a una tasa compuesta anual del 6,9% durante el período previsto.

Perspectivas regionales del mercado de equipos de capital de semiconductores

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó una posición dominante en el mercado en 2024 y mantuvo su participación líder en 2025, con una valoración de mercado de 78,51 mil millones de dólares. El crecimiento del mercado de la región está respaldado por la fuerte concentración de instalaciones de fabricación de semiconductores, amplias inversiones en nuevas fábricas y liderazgo en producción de memoria y lógica avanzada. Países como China, Corea del Sur y Japón representan una parte importante de la capacidad mundial de fabricación de semiconductores, lo que impulsa una demanda sostenida de equipos de front-end y back-end.

Mercado de equipos de capital de semiconductores de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 11.200 millones de dólares, lo que representa aproximadamente el 8,6% de los ingresos mundiales.

Mercado de equipos de capital de semiconductores de China

Se estima que el mercado chino en 2026 ascenderá a unos 29.750 millones de dólares, lo que representa aproximadamente el 22,9% del mercado mundial.

Mercado de equipos de capital de semiconductores de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 3.480 millones de dólares, lo que representa aproximadamente el 2,7% del mercado mundial.

América del norte

Se espera que América del Norte alcance una valoración de mercado de 26.870 millones de dólares estadounidenses para 2026, lo que la convierte en una de las regiones de más rápido crecimiento en el mercado. Las renovadas inversiones en la fabricación nacional de semiconductores y el desarrollo de tecnología avanzada impulsan el mercado. La región se beneficia de la presencia de los principales fabricantes y proveedores de equipos integrados, así como de fuertes incentivos respaldados por el gobierno para fortalecer la producción local de chips.

Mercado de equipos de capital de semiconductores de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a 24.260 millones de dólares, lo que representa aproximadamente el 18,7% de los ingresos mundiales. El mercado estadounidense continúa beneficiándose de los proyectos de construcción de fábricas a gran escala y la modernización de las instalaciones existentes, lo que lo posiciona como un contribuyente clave al gasto global en equipos.

Europa

Se espera que Europa registre una valoración de mercado de 13.510 millones de dólares en 2026. La región está presenciando un crecimiento constante del mercado, respaldado por iniciativas estratégicas para mejorar la autosuficiencia regional en semiconductores. Inversiones en semiconductores para automóviles,electronica de potenciay los chips industriales están impulsando la demanda de equipos de fabricación y prueba. Varios países desempeñan un papel fundamental en el apoyo a la demanda de equipos a través de sus sólidas bases de fabricación de electrónica industrial y automotriz.

Mercado de equipos de capital de semiconductores del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.800 millones de dólares, lo que representa aproximadamente el 1,4% de los ingresos mundiales.

Mercado de equipos de capital de semiconductores de Alemania

Se prevé que el mercado de Alemania alcance los 3.390 millones de dólares en 2026, lo que equivale a alrededor del 2,6% de las ventas mundiales.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que América del Sur alcance una valoración de mercado de 2.810 millones de dólares en 2026. El crecimiento del mercado en la región está respaldado por la expansión gradual de las actividades de fabricación y ensamblaje de productos electrónicos, así como por el mayor interés en las pruebas y el embalaje de semiconductores. Se espera que el mercado de Oriente Medio y África alcance los 3.830 millones de dólares en 2026. Las iniciativas regionales centradas en la diversificación tecnológica, la fabricación de productos electrónicos y el desarrollo industrial están respaldando la demanda emergente de equipos de prueba y fabricación de semiconductores, particularmente en los países del CCG.

Mercado de equipos de capital de semiconductores del CCG

Se prevé que el mercado del CCG alcance alrededor de 1.550 millones de dólares en 2026, lo que representa aproximadamente el 1,2% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en tecnologías de procesos avanzadas y expansión de capacidad para fortalecer posiciones en el mercado

El mercado de bienes de capital de semiconductores está muy concentrado y un número limitado de empresas representa una gran parte del volumen total de ventas de equipos. Los principales proveedores mundiales (ASML, Applied Materials, Lam Research, Tokyo Electron y KLA Corporation) controlan la mayor parte del suministro, ya que han establecido capacidades tecnológicas, la mayor base de clientes instalada y sólidas relaciones con los principales fabricantes de semiconductores. Estas empresas proporcionan los elementos clave para producir productos de lógica, memoria y fundición avanzados a través de su innovación continua en tecnologías de litografía, deposición, grabado e inspección. Las estrategias competitivas de los proveedores líderes son continuar desarrollando nuevos nodos de procesos, respaldar la integración heterogénea y optimizar el rendimiento mientras expanden sus capacidades de soporte global para los clientes. Además, sus acuerdos de suministro a largo plazo, programas de codesarrollo con fabricantes de chips e inversiones en plataformas de equipos de próxima generación forman parte de su estrategia competitiva de futuro.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE CAPITAL DE SEMICONDUCTOR PERFILADAS

- Advantest (Japón)

- Materiales aplicados(A NOSOTROS.)

- ASM Internacional (Países Bajos)

- ASML(Países Bajos)

- Hitachi de alta tecnología (Japón)

- Corporación KLA (EE. UU.)

- Investigación Lam (Estados Unidos)

- SCREEN Holdings (Japón)

- Teradyne (Estados Unidos)

- Electrón de Tokio(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: ASML informó pedidos trimestrales récord de alrededor de USD 15,70 mil millones para bienes de capital de litografía avanzada, lo que refleja una fuerte demanda global a medida que las fábricas de semiconductores amplían su capacidad de chips de alto rendimiento.

- diciembre 2025: NY Creates y el fabricante japonés de equipos de semiconductores SCREEN acordaron una colaboración de investigación de 10 años y 75 millones de dólares centrada en el avance de las tecnologías de fabricación de chips, incluida la litografía de grabado húmedo y EUV de alta NA.

- Septiembre 2025: ASML invirtió 1.500 millones de dólares en la startup francesa de IA Mistral AI y formó una asociación estratégica para integrar la IA en herramientas de fabricación de chips e I+D, fortaleciendo la innovación en equipos semiconductores.

- agosto 2025: Applied Materials formó una asociación estratégica con Apple y Texas Instruments para suministrar equipos semiconductores fabricados en EE. UU. e invertir en una nueva instalación en Arizona, fortaleciendo la capacidad nacional de fabricación de chips y avanzando en la implementación de herramientas avanzadas.

- abril 2025: Applied Materials adquirió una participación del 9% en BE Semiconductor Industries para desarrollar conjuntamente la primera solución de equipos de unión híbrida totalmente integrada de la industria, impulsando la tecnología avanzada.embalaje

- marzo 2025: ASML e IMEC firmaron un acuerdo de asociación estratégica de cinco años para apoyar la investigación de semiconductores y la innovación sostenible en Europa, combinando experiencia en tecnologías avanzadas de fabricación de chips.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de equipo, usuario final y región |

|

Por tipo de equipo |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 123.240 millones de dólares en 2025 y se prevé que alcance los 212.690 millones de dólares en 2034.

En 2026, el valor de mercado de América del Norte alcanzará los 26.870 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,3% durante el período previsto de 2026-2034.

Por tipo de equipo, el segmento de equipos frontales lideró el mercado.

El mercado está impulsado por una fuerte demanda de chips avanzados en IA, automoción, 5G y electrónica de consumo, junto con el apoyo gubernamental para la expansión de la fabricación de semiconductores.

ASML, Applied Materials, Lam Research, Tokyo Electron y KLA Corporation son los principales actores del mercado global.

Asia Pacífico dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados