Tamaño del mercado de equipos de embalaje y ensamblaje de semiconductores, participación y análisis de la industria, por tipo (uniones de troqueles, uniones de cables, equipos de embalaje y otros), por aplicación (IDM y OSAT), por industria de uso final (electrónica de consumo, electrónica automotriz, electrónica industrial, dispositivos médicos, aeroespacial y de defensa, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS DE EQUIPOS DE EMBALAJE Y MONTAJE DE SEMICONDUCTORES

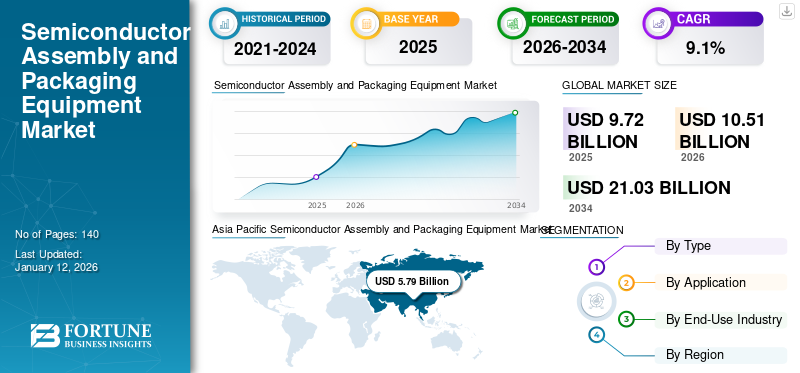

El tamaño del mercado mundial de equipos de embalaje y ensamblaje de semiconductores se valoró en USD9,72mil millones en 2025. Se prevé que el mercado crezca de USD10.51mil millones en 2026 a USD21.03mil millones para 2034, exhibiendo una tasa compuesta anual de9,1%durante el período de pronóstico. Asia Pacífico dominó el mercado de equipos de embalaje y ensamblaje de semiconductores con una participación de59,6%en 2025.

El mercado global está experimentando un fuerte crecimiento, impulsado por la creciente demanda de tecnologías de embalaje avanzadas, miniaturización e informática de alto rendimiento. Como industrias comoelectrónica de consumoMientras que las industrias, la automoción y las telecomunicaciones adoptan cada vez más diseños de semiconductores complejos, la necesidad de soluciones de embalaje eficientes y precisas sigue aumentando. Los actores clave del mercado se están centrando en la automatización, la detección de defectos basada en IA y la integración de la Industria 4.0 para mejorar la eficiencia de la producción. Si bien la pandemia de COVID-19 inicialmente interrumpió las cadenas de suministro, también aceleró el impulso hacia la localización y aumentó las inversiones en la fabricación de semiconductores, particularmente en Asia Pacífico y América del Norte.

De cara al futuro, se espera que el mercado experimente un crecimiento sostenido, impulsado por la expansión de la IA, 5G, IoT y los vehículos eléctricos, que requieren soluciones avanzadas de empaquetado de semiconductores. El cambio hacia una integración heterogénea, incluidos los envases 2,5D y 3D, impulsará aún más la innovación en las tecnologías de unión y encapsulación. Además, las iniciativas gubernamentales para fortalecer la producción nacional de semiconductores en regiones clave impulsarán la demanda de equipos. Sin embargo, los desafíos de la cadena de suministro y los altos costos de capital pueden plantear obstáculos. A pesar de esto, las continuas inversiones en I+D y los avances tecnológicos mantendrán el mercado en una trayectoria ascendente, y Asia Pacífico mantendrá su liderazgo tanto en participación de mercado como en tasa de crecimiento. ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation y Shinkawa Ltd se encuentran entre los principales actores del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado global de equipos de embalaje y ensamblaje de semiconductores

- Tamaño del mercado en 2025: 9.720 millones de dólares

- Tamaño del mercado en 2026: 10,51 mil millones de dólares

- Tamaño del mercado previsto para 2034: 21.030 millones de dólares

- CAGR: 9,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de equipos de embalaje y ensamblaje de semiconductores con una participación del 59,60% en 2025.

- Se prevé que el segmento OSAT represente una cuota de mercado del 40% en 2025.

- Se prevé que el segmento de electrónica automotriz tenga una participación de mercado del 22% en 2025.

Asia Pacífico

El mercado estaba valorado en 5.790 millones de dólares en 2025 y se prevé que alcance los 6.330 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 1.960 millones de dólares en 2025 y se espera que alcance los 2.110 millones de dólares en 2026.

Europa

El mercado estaba valorado en 1.410 millones de dólares en 2025 y se prevé que alcance los 1.500 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.470 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 480 millones de dólares en 2026.

Leer más

Tendencias del mercado de equipos de embalaje y ensamblaje de semiconductores

El auge de los chips de IA y HPC impulsa la demanda de envases avanzados

La creciente adopción de Inteligencia artificial (IA)y los chips de computación de alto rendimiento (HPC) están acelerando significativamente la demanda de tecnologías de empaquetado de semiconductores. A medida que aumentan las cargas de trabajo de IA y los requisitos de procesamiento de datos, los métodos de empaquetado tradicionales luchan por proporcionar el rendimiento, la eficiencia energética y la densidad de interconexión necesarios. Esto ha llevado a la rápida adopción de empaquetado 2,5D/3D, arquitecturas de chiplet y la integración de memoria de alto ancho de banda (HBM), todo lo cual requiere unión de troqueles de alta precisión y tecnologías de interconexión avanzadas.

Los principales fabricantes de semiconductores y proveedores de OSAT están invirtiendo fuertemente en Wafer-Level Packaging (WLP), empaquetado en abanico e integración heterogénea para satisfacer las demandas de rendimiento de los aceleradores de IA, GPU y procesadores de centros de datos. Se espera que esta tendencia impulse un crecimiento sostenido en el mercado de equipos de embalaje y ensamblaje de semiconductores a medida que los fabricantes buscan desarrollar soluciones de embalaje de vanguardia que permitan una computación impulsada por IA más rápida y eficiente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de vehículos eléctricos (EV) acelera los avances en el embalaje de semiconductores

La rápida expansión del mercado de vehículos eléctricos (EV) está impulsando significativamente la demanda de equipos avanzados de embalaje y ensamblaje de semiconductores, ya que los vehículos eléctricos modernos dependen de un número cada vez mayor de componentes semiconductores para un funcionamiento eficiente. A diferencia de los vehículos convencionales con motor de combustión interna (ICE), los vehículos eléctricos requieren semiconductores de potencia de alto rendimiento, chips de gestión de baterías, microcontroladores ySistemas avanzados de asistencia al conductor (ADAS)procesadores, todos los cuales exigen soluciones de embalaje de vanguardia para garantizar la eficiencia térmica, la confiabilidad y la miniaturización. La electrónica de potencia, en particular los dispositivos de potencia basados en carburo de silicio (SiC) y nitruro de galio (GaN), se están volviendo cruciales para mejorar la eficiencia energética y ampliar la autonomía de las baterías, lo que requiere soluciones de empaquetado de alta densidad y confiabilidad, como chip sobre oblea, unión de chip invertido y empaquetado de módulos de potencia.

A medida que los fabricantes de vehículos eléctricos integran más funciones de conducción autónoma, soluciones de conectividad y sistemas de propulsión energéticamente eficientes, los paquetes de semiconductores deben evolucionar para admitir mayores densidades de energía y velocidades de procesamiento de datos más rápidas. Este cambio está impulsando inversiones en soluciones de sistema en paquete (SiP), empaquetado a nivel de oblea (WLP) e integración 3D, que requieren equipos especializados de unión de troqueles, unión de cables y empaquetado en abanico. Dado que se espera que el mercado de vehículos eléctricos continúe su trayectoria de crecimiento de dos dígitos, la demanda de tecnologías innovadoras de embalaje de semiconductores seguirá siendo un factor clave para el crecimiento del mercado de equipos de embalaje y ensamblaje de semiconductores.

Restricciones del mercado

Los altos requisitos de inversión de capital limitan la expansión del mercado

El mercado de equipos de embalaje y ensamblaje de semiconductores enfrenta una restricción significativa debido a la alta inversión de capital requerida paraembalaje avanzadotecnologías. A medida que la industria avanza hacia el embalaje 2,5D/3D, el embalaje a nivel de oblea (WLP) y la integración heterogénea, los fabricantes deben invertir en unión de troqueles, unión de cables y tecnologías avanzadas de interconexión, que implican altos costos iniciales. La instalación de instalaciones de ensamblaje y embalaje de última generación exige un gasto sustancial en infraestructura de salas blancas, automatización de precisión y equipos de prueba de alta tecnología, lo que dificulta que los actores más pequeños y los nuevos participantes compitan con los líderes establecidos de la industria.

Además, los largos ciclos de desarrollo y calificación de soluciones avanzadas de empaquetado de semiconductores ejercen una presión adicional sobre los recursos de capital, ya que las empresas deben garantizar la confiabilidad, el rendimiento y el cumplimiento de estrictos estándares de la industria antes de la implementación comercial. El costo creciente de la mano de obra calificada, las materias primas y los esfuerzos continuos de I+D exacerba aún más las presiones financieras, particularmente en regiones donde los incentivos gubernamentales para la fabricación de semiconductores son limitados. Como resultado, muchos proveedores de OSAT e IDM más pequeños luchan por escalar sus operaciones, lo que lleva a una consolidación del mercado, donde sólo los actores financieramente sólidos pueden sostener el crecimiento y la innovación a largo plazo ensemiconductorTecnologías de equipos de montaje y embalaje.

Oportunidades de mercado

Los incentivos gubernamentales y los esfuerzos de localización impulsan nuevas inversiones

El creciente enfoque en la autosuficiencia y localización de semiconductores presenta una oportunidad importante para el mercado de equipos de ensamblaje y embalaje de semiconductores. Los gobiernos de todo el mundo están ofreciendo importantes incentivos, subsidios y financiación para fortalecer sus ecosistemas nacionales de semiconductores, reduciendo la dependencia de las cadenas de suministro extranjeras. Iniciativas como la Ley CHIPS de Estados Unidos, la Ley de Chips Europea y los programas de inversión en semiconductores de China están impulsando inversiones a gran escala en la fabricación de semiconductores, incluidas instalaciones de ensamblaje y embalaje. Como resultado, se están estableciendo nuevas instalaciones IDM y OSAT, lo que genera una mayor demanda de soldadores de troqueles, soldadores de alambre y equipos de envasado a nivel de oblea.

Además, las tensiones geopolíticas y las restricciones comerciales están empujando a las empresas a diversificar sus cadenas de suministro y establecer centros regionales de embalaje, particularmente en América del Norte, Europa y el Sudeste Asiático. Países como India, Vietnam y Malasia se están convirtiendo en destinos atractivos para las inversiones en envases de semiconductores debido a los incentivos gubernamentales, los menores costos de producción y la creciente experiencia técnica. Se espera que esta tendencia impulse la demanda de tecnologías de embalaje de próxima generación a medida que las empresas busquen establecer instalaciones de prueba y ensamblaje seguras, eficientes y escalables, creando oportunidades de crecimiento a largo plazo para los fabricantes de equipos de embalaje de semiconductores.

IMPACTO DE LA SOSTENIBILIDAD

Las crecientes demandas de sostenibilidad impulsan la innovación en el ensamblaje y embalaje de semiconductores

El creciente interés en la sostenibilidad está remodelando la industria mundial de equipos de embalaje y ensamblaje de semiconductores, empujando a los fabricantes a adoptar prácticas ecológicas. Los gobiernos y los organismos industriales están haciendo cumplir regulaciones ambientales más estrictas, como la reducción de materiales peligrosos, la minimización de residuos y la mejora de la eficiencia energética. Como resultado, los fabricantes de equipos están integrando tecnologías más ecológicas, incluida maquinaria de bajo consumo de energía, materiales de embalaje reciclables y procesos de ahorro de agua, para cumplir con los estándares en evolución.

Este cambio también está impulsado por la demanda de los consumidores y las empresas de productos electrónicos más ecológicos, lo que obliga a las empresas de semiconductores a alinearse con los objetivos de neutralidad de carbono. Empresas que invierten enembalaje sostenibleLas soluciones, como los materiales de origen biológico y las técnicas avanzadas de gestión térmica, están obteniendo una ventaja competitiva. Sin embargo, estos cambios requieren importantes inversiones de capital, lo que podría desafiar a los actores más pequeños del mercado. En última instancia, la sostenibilidad no es sólo un factor de cumplimiento, sino un impulsor clave de la innovación, que da forma al futuro del ensamblaje y embalaje de semiconductores.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente demanda de tecnologías de embalaje avanzadas impulsa el predominio de los equipos de embalaje

Según el tipo, el mercado se segmenta en uniones de matrices, uniones de alambre, equipos de embalaje y otros.

Los equipos de embalaje tienen la participación más alta y la CAGR más alta en el mercado global de equipos de embalaje y ensamblaje de semiconductores. Este dominio está impulsado por la creciente adopción de tecnologías de envasado avanzadas, como el envasado a nivel de oblea en abanico (FOWLP),sistema en paquete (SiP)y embalaje 2,5D/3D, que requieren soluciones sofisticadas de encapsulación, moldeado y unión de sustratos. La creciente demanda de informática de alto rendimiento (HPC), chips de IA y una integración heterogénea está impulsando aún más las inversiones en tecnología de empaquetado a nivel de oblea y de chip invertido, que dependen en gran medida de equipos de empaquetado avanzados. Además, la electrificación en la automoción, la implementación de 5G y la informática de punta están impulsando la demanda de paquetes de semiconductores compactos de alta densidad, lo que refuerza la necesidad de soluciones de embalaje de precisión.

Los pegadores de matrices les siguen de cerca en términos de participación de mercado y crecimiento debido a su papel fundamental a la hora de garantizar la colocación de matrices semiconductoras a alta velocidad y alta precisión sobre sustratos u obleas. Con el auge de los envases de chips múltiples, las arquitecturas de chiplets y los dispositivos semiconductores de potencia, ha aumentado la demanda de equipos de unión de troqueles de alta precisión. Se espera que este segmento posea el 30% de la cuota de mercado en 2024.

Los enlazadores de cables, si bien siguen siendo esenciales para el empaquetado de semiconductores tradicionales, están experimentando un crecimiento relativamente más lento debido al cambio hacia el enlace de chip invertido y el empaquetado a nivel de oblea. Sin embargo, siguen teniendo importancia en aplicaciones sensibles a los costos, particularmente en empaques de semiconductores heredados.electrónica automotrizy dispositivos industriales.

El segmento de otros incluye equipos diversos de unión, encapsulación e inspección, que desempeñan un papel de apoyo en el proceso de ensamblaje y embalaje. Esta categoría experimenta una demanda estable de aplicaciones de nicho y requisitos de embalaje especializados, pero tiene una participación menor en comparación con los segmentos principales de equipos de embalaje y unión.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Las crecientes capacidades de embalaje internas impulsan el dominio de IDM

Según la aplicación, el mercado se segmenta en IDM y OSAT.

Los IDM (fabricantes de dispositivos integrados) tienen la participación más alta y la CAGR más alta en el mercado global de equipos de embalaje y ensamblaje de semiconductores. Esto se debe principalmente a su creciente enfoque en las capacidades internas de empaquetado y prueba, lo que reduce la dependencia de los proveedores de OSAT (ensamblaje y prueba de semiconductores subcontratados). Su dominio también puede atribuirse a su capacidad para controlar toda la cadena de valor de los semiconductores, desde el diseño y la fabricación de chips hasta el embalaje y las pruebas.

Los proveedores de OSAT (ensamblaje y prueba de semiconductores subcontratados), si bien son cruciales para el ecosistema de semiconductores, tienen una participación de mercado comparativamente menor. Atiende principalmente a empresas de semiconductores sin fábrica e IDM que subcontratan procesos de embalaje, lo que las hace más susceptibles a las fluctuaciones del mercado y las presiones de precios. Sin embargo, los OSAT siguen siendo vitales para soluciones de embalaje rentables y de gran volumen, particularmente en electrónica de consumo y aplicaciones de semiconductores de rango medio. Se prevé que el segmento OSAT adquiera el 40% de la cuota de mercado en 2025.

Por industria de uso final

La electrónica de consumo domina debido a los altos volúmenes de producción de teléfonos inteligentes y portátiles

Por industria de uso final, el mercado se divide en electrónica de consumo, electrónica automotriz, electrónica industrial,dispositivos médicos, aeroespacial y de defensa, y otros.

La electrónica de consumo tiene la mayor participación en el mercado mundial de equipos de ensamblaje y embalaje de semiconductores. Este dominio está impulsado por los altos volúmenes de producción de teléfonos inteligentes, computadoras portátiles, tabletas, dispositivos portátiles y dispositivos domésticos inteligentes, todos los cuales requieren soluciones avanzadas de empaquetamiento de semiconductores.

La electrónica automotriz tiene la CAGR más alta, impulsada por la rápida electrificación de los vehículos, el aumento de la conducción autónoma y el aumento del contenido de semiconductores en los automóviles modernos. El cambio hacia los vehículos eléctricos (EV), los sistemas avanzados de asistencia al conductor (ADAS) y la conectividad en los automóviles está impulsando la demanda de empaques de semiconductores térmicamente eficientes y de alta confiabilidad. Se prevé que el segmento posea el 22% de la cuota de mercado en 2025.

La electrónica industrial tiene una participación significativa en el mercado debido a la creciente adopción de aplicaciones industriales impulsadas por la automatización, la robótica y la IoT. Al mismo tiempo, los dispositivos médicos están experimentando un gran crecimiento, impulsado por monitores de salud portátiles, equipos de imágenes y dispositivos electrónicos médicos implantables. La necesidad de chips miniaturizados y de alto rendimiento en aplicaciones médicas está impulsando avances en soluciones de embalaje herméticos y biocompatibles. La industria aeroespacial y de defensa se basa en empaques de semiconductores resistentes a la radiación y de alta confiabilidad para aplicaciones de misión crítica en aviónica,comunicaciones por satélitey electrónica de defensa.

Se proyecta que el segmento de dispositivos médicos exhiba una tasa compuesta anual del 9,41% durante el período de pronóstico.

Perspectivas regionales del mercado de equipos de embalaje y ensamblaje de semiconductores

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Semiconductor Assembly and Packaging Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 59,60 % del mercado mundial en 2025, generó 5790 millones de dólares en ingresos y se prevé que alcance los 6330 millones de dólares en 2026. Asia Pacífico domina y representa la mayor cuota de mercado de equipos de embalaje y ensamblaje de semiconductores y la CAGR más alta. El liderazgo de la región está impulsado por China, Taiwán, Corea del Sur y Japón, que sirven como centros globales para la fabricación y el embalaje de semiconductores. Los incentivos gubernamentales, las fuertes inversiones en la fabricación de chips y la presencia de importantes IDM y OSAT impulsan el crecimiento del mercado. Además, el auge de la IA, 5G y Vehículos eléctricos (EV)está impulsando la demanda de tecnologías de envasado avanzadas. El valor del mercado regional en 2025 era USD 5.79mil millones, y en 2026, el valor de mercado lideró a la región en USD6.33mil millones.

China es el actor más grande en el mercado de equipos de ensamblaje y embalaje de semiconductores de Asia Pacífico y representa una parte significativa de las operaciones globales de OSAT. El país alberga importantes empresas de embalaje, como JCET, Tongfu Microelectronics (TFME) y Hua Tian Electronics, que están ampliando sus capacidades avanzadas de embalaje en respuesta a las restricciones comerciales de Estados Unidos. Se espera que el valor de mercado en China sea USD3.07mil millones en 2026.

Por otro lado, se prevé que India golpeará al dólar.0,61 mil millones en 2026.y es probable que Japón retenga USD0,48mil millones en 2026.

Mientras Estados Unidos impone controles a las exportaciones de tecnologías de semiconductores de alta gama, China ha acelerado las inversiones nacionales en semiconductores en el marco de su estrategia “Hecho en China 2025”. Esto incluye financiación masiva para empaquetado a nivel de oblea (WLP), unión de chip invertido y tecnologías de integración 2,5D/3D. El gobierno chino también está subsidiando a los fabricantes locales de equipos semiconductores para reducir la dependencia de los proveedores estadounidenses y europeos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte contribuyó con aproximadamente 1960 millones de dólares al mercado global en 2025, lo que representa una participación del 20,20%, y se espera que alcance los 2110 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 7,66% durante el período de pronóstico, respaldada por los principales actores de IDM como Intel, Texas Instruments y Micron. La región está experimentando un resurgimiento en la fabricación de semiconductores debido a la Ley CHIPS, cuyo objetivo es reducir la dependencia de los proveedores asiáticos e impulsar las capacidades locales de embalaje y prueba. Los paquetes de semiconductores avanzados, como el puente de interconexión de múltiples matrices integrado (EMIB) y el apilamiento 3D, están ganando terreno entre las empresas de semiconductores estadounidenses. La expansión de las operaciones OSAT por parte de empresas como Amkor y ASE en Estados Unidos fortalece aún más el ecosistema de ensamblaje de semiconductores de América del Norte. Se estima que el tamaño del mercado estadounidense es de USD.1.47mil millones en 2026.

Europa

En 2025, el mercado europeo alcanzó los 1.410 millones de dólares, lo que representa el 14,50% de la demanda mundial, y se prevé que crezca hasta los 1.500 millones de dólares en 2026. Europa desempeña un papel vital en el mercado de equipos de embalaje y ensamblaje de semiconductores, impulsado por los sectores de la automoción y la electrónica industrial. Países como Alemania, Países Bajos y Francia están invirtiendo en electrónica de potencia y soluciones de empaquetado MEMS para respaldar los vehículos eléctricos, la automatización y las aplicaciones de la Industria 4.0. Las alemanas Infineon y Bosch son líderes en empaquetado de semiconductores de potencia, mientras que STMicroelectronics (Francia-Italia) está avanzando en dispositivos de potencia de SiC y GaN. Se espera que la Ley Europea de Chips fortalezca las capacidades de semiconductores de la región, centrándose en el empaquetado de nodos avanzados y la localización de cadenas de suministro. Se espera que el valor de mercado en el Reino Unido sea USD.0,25mil millones en 2026.

Por otro lado, Alemania proyecta golpear al dólar.0,57mil millones en 2026. Es probable que Francia tenga 110 millones de dólares en 2025.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 310 millones de dólares, lo que contribuyó con el 3,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta 330 millones de dólares en 2026. Si bien Oriente Medio y África tienen una participación de mercado relativamente pequeña, la región está siendo testigo de crecientes inversiones encentros de datos, telecomunicaciones e infraestructura inteligente. Arabia Saudita y los Emiratos Árabes Unidos están liderando los esfuerzos de transformación digital, que están impulsando la demanda de computación de rendimiento mejorado, inteligencia artificial y chips semiconductores. Los gobiernos de estos países están lanzando iniciativas para localizar el ensamblaje de semiconductores y atraer actores globales. Si bien la actividad local de envasado de semiconductores es limitada, se espera que las asociaciones con fabricantes mundiales de chips fomenten el crecimiento futuro. Sudáfrica también desempeña un papel en la investigación de semiconductores, pero las operaciones de envasado a gran escala aún se encuentran en una etapa incipiente. Se estima que el tamaño del mercado del CCG será de 800 millones de dólares en 2025.

Sudamerica

América del Sur tiene una participación de mercado menor, y la demanda proviene principalmente de la electrónica de consumo, las aplicaciones industriales y la electrónica automotriz. Brasil y México son los mercados clave, y México se beneficia de su proximidad a la cadena de suministro de semiconductores de Estados Unidos. Brasil tiene algunas capacidades locales de ensamblaje de semiconductores, particularmente en tarjetas inteligentes yRFIDembalaje de chips, pero la región sigue dependiendo de las importaciones de tecnologías avanzadas de semiconductores. Los incentivos gubernamentales para la fabricación de productos electrónicos en México están ayudando a atraer inversiones en envases de semiconductores, pero el crecimiento sigue siendo modesto en comparación con otras regiones.

América Latina registró un tamaño de mercado de 250 millones de dólares en 2025, capturando el 2,50% de la cuota de mercado mundial, y se prevé que alcance los 260 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las innovaciones tecnológicas y la expansión estratégica impulsan el liderazgo en el mercado

Los principales actores del mercado mundial de equipos de embalaje y ensamblaje de semiconductores están invirtiendo fuertemente en tecnologías de embalaje avanzadas, como embalaje a nivel de oblea, embalaje en abanico, embalaje de circuitos integrados 2,5D/3D y unión de chip invertido, para satisfacer la creciente demanda de informática de alto rendimiento y miniaturización. Ofrecen una cartera diversa de productos que abarca pegadores de troqueles, pegadores de cables, sistemas de encapsulación, equipos de corte en cubitos y soluciones de adelgazamiento de obleas, y atiende a industrias como la de electrónica de consumo, automoción ytelecomunicaciones. Las sólidas colaboraciones con IDM, proveedores de OSAT y fundiciones ayudan a estas empresas a personalizar soluciones, optimizar el rendimiento y mejorar la eficiencia. Con presencia global en centros de semiconductores en Asia Pacífico, América del Norte y Europa, están bien posicionados para gestionar las complejidades de la cadena de suministro. Además, los servicios posventa integrales, que incluyen optimización de procesos y actualizaciones de equipos, garantizan una sólida retención de clientes y la adopción a largo plazo de sus tecnologías.

Lista de equipos clave de ensamblaje y embalaje de semiconductores perfilados:

- ASMPT(Singapur)

- Kulicke y Soffa Industries, Inc. (Singapur)

- Besi (Países Bajos)

- Corporación TOWA (Japón)

- SHINKAWA Electric Co., Ltd. (Japón)

- Hana Micron (Corea del Sur)

- SUSS MicroTec SE(Alemania)

- ASM Internacional (EE.UU.)

- Disco Corporation (Japón)

- Corporación Advantest (Japón)

- Tokyo Electron Limited (Japón)

- Tecnología Amkor(A NOSOTROS.)

- Screen Holdings Co. Ltd (Japón)

- ROHM Co., Ltd. (India)

- NAURA Technology Group Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024: KR hizo una oferta preliminar no vinculante para adquirir ASMPT, un actor destacado en equipos de ensamblaje de semiconductores. Esta posible adquisición refleja la consolidación continua dentro de la industria a medida que las empresas buscan expandir su presencia en el mercado.

- Agosto de 2024:Polymatech, proveedor indio de optosemiconductores, adquirió un proveedor de equipos de semiconductores con sede en EE. UU. que se especializa en embalaje y pruebas. Esta adquisición es parte de la estrategia de Polymatech de establecer un negocio integrado de fabricación de chips en varios sectores.

- Junio de 2023:Micron Technology anunció que invertirá más de mil millones de dólares en una nueva instalación de envasado de chips en la India. Esta inversión es parte de una estrategia más amplia para reforzar las capacidades nacionales de fabricación de semiconductores en el país y representa un paso significativo dentro del sector de embalaje avanzado.

- Marzo de 2023:Samsung Electronics anunció planes para invertir aproximadamente 230 mil millones de dólares en el desarrollo de una instalación de semiconductores avanzados en Corea del Sur. Esta iniciativa es parte de una estrategia más amplia para establecer un importante centro de semiconductores en el país y se espera que contribuya significativamente al crecimiento del mercado durante el período previsto. La inversión respaldará la construcción de múltiples fábricas de chips y está alineada con los esfuerzos del gobierno de Corea del Sur para mejorar las capacidades de fabricación de semiconductores del país.

- Noviembre de 2022:Lam Research Corp. adquirió SEMSYSCO GmbH, mejorando sus capacidades en empaquetado avanzado de chips parainformática de alto rendimientoy aplicaciones de IA. Los detalles financieros de la adquisición no fueron revelados, pero tiene como objetivo fortalecer la oferta de Lam Research en chips lógicos y soluciones basadas en chiplets.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado mundial de equipos de embalaje y ensamblaje de semiconductores presenta un sólido panorama de inversión impulsado por la creciente demanda de soluciones de embalaje avanzadas, el aumento de la producción de semiconductores y los avances tecnológicos continuos. Con la creciente adopción de tecnologías de empaque 3D, empaque a nivel de oblea en abanico (FOWLP) y tecnologías de sistema en paquete (SiP), los principales actores y nuevos participantes están invirtiendo activamente en I+D, automatización y soluciones de empaque impulsadas por IA para mejorar la eficiencia y reducir costos. La expansión de las redes 5G, la IA,IoT, y la informática de alto rendimiento (HPC) está impulsando aún más la demanda de envases de semiconductores sofisticados, creando importantes oportunidades para los fabricantes de equipos.

Asia Pacífico, en particular China, Taiwán y Corea del Sur, sigue siendo el centro de inversión dominante debido a la presencia de grupos clave de fabricación de semiconductores y a iniciativas gubernamentales que apoyan la producción local de semiconductores. América del Norte y Europa también están presenciando un aumento de las inversiones, impulsadas por los esfuerzos por localizar las cadenas de suministro de semiconductores y reducir la dependencia de los mercados asiáticos. Además, el cambio hacia procesos de embalaje sostenibles y energéticamente eficientes está abriendo nuevas vías para la inversión en soluciones de equipos ecológicos. A pesar de las interrupciones en la cadena de suministro y los desafíos geopolíticos, el mercado sigue siendo muy lucrativo para los inversores, especialmente en equipos de embalaje impulsados por la automatización y soluciones de ensamblaje de semiconductores integradas con IA, que se espera que den forma a la próxima fase de crecimiento de la industria.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Tipo, aplicación, industria de uso final y región |

|

Segmentación |

Por tipo

Por aplicación

Por industria de uso final

Por región

|

|

Empresas perfiladas en el informe |

Kulicke and Soffa Industries, Inc., Besi, TOWA Corporation, SHINKAWA Electric Co., Ltd., Hana Micron, SUSS MicroTec SE, ASMPT (Singapur), ASM International (EE. UU.), Disco Corporation, Advantest Corporation |

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 21.030 millones de dólares para 2034.

En 2025, el mercado estaba valorado en 9.720 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,1% durante el período previsto de 2026-2034.

Se espera que el segmento de equipos de embalaje lidere el mercado.

La creciente demanda de vehículos eléctricos (EV) es el factor clave que impulsa el crecimiento del mercado.

ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation, Shinkawa Ltd, Hana Micron, SUSS Microtec, ASM International, Disco Corporation, Advantest Corporation y otros son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Por aplicación, se espera que los IDM crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados