Tamaño del mercado de capacitación de pilotos, participación y análisis de la industria, por tipo de aeronave (avión (Airbus 320 (entrenamiento de vuelo, capacitación en simulador, capacitación en tierra, capacitación recurrente), Boeing 737 (entrenamiento de vuelo, capacitación en simulador, capacitación en tierra, capacitación recurrente) y otros) y helicóptero), por tipo de licencia (licencia de piloto comercial, privada y de transporte aéreo), por programa de capacitación (programa de capacitación de piloto comercial y programa de capacitación de piloto cadete), por modo de capacitación (e

INFORMACIÓN CLAVE DEL MERCADO

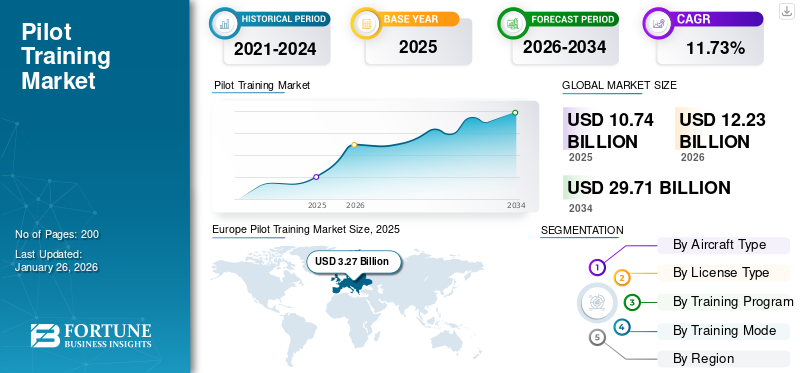

El tamaño del mercado mundial de formación de pilotos se valoró en 10,74 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,23 mil millones de dólares en 2026 a 29,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,73% durante el período previsto. Europa dominó el mercado de la formación de pilotos con una cuota de mercado del 30,41% en 2025.

La formación de pilotos se refiere al proceso de adquirir los conocimientos, habilidades y experiencia necesarios para operar y controlar una aeronave de forma segura y eficiente. Es un programa de formación integral que abarca instrucción teórica, entrenamiento práctico de vuelo y ejercicios basados en simuladores. Las escuelas de vuelo ofrecen varios tipos de formación, como formación en tierra,simuladorentrenamiento, entrenamiento de vuelo y entrenamiento recurrente.

Las autoridades de aviación realizan exámenes a los pilotos para evaluar sus conocimientos, habilidades y capacidad de toma de decisiones. Al cumplir con los requisitos necesarios de horas de vuelo, los pilotos son elegibles para obtener licencias como la Licencia de piloto privado (PPL), la Licencia de piloto comercial (CPL) o la Licencia de piloto de transporte aéreo (ATPL) y otros tipos de licencias. Se prevé que la creciente escasez de pilotos impulse el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de formación de pilotos

- Tamaño del mercado en 2025: 10,74 mil millones de dólares

- Tamaño del mercado en 2026: 12,23 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29.710 millones de dólares

- CAGR: 11,73% entre 2026 y 2034

- Europa dominó el mercado con una participación del 30,41% en 2025.

- Se prevé que el segmento de aviones represente el 89,87% del mercado en 2026.

- Se espera que el segmento de licencia de piloto comercial (CPL) posea el 48,17% del mercado en 2026.

Asia Pacífico

Asia Pacífico registró 3.210 millones de dólares en 2025 y se espera que crezca a 3.750 millones de dólares en 2026.

América del norte

América del Norte alcanzó los 2.210 millones de dólares en 2025 y se prevé que crezca hasta los 2.480 millones de dólares en 2026.

Europa

Europa generó 3.270 millones de dólares en 2025 y se prevé que alcance los 3.630 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.070 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 340 millones de dólares en 2026.

Leer más

Tendencias del mercado de formación de pilotos

La realidad mixta (RM) emerge como tendencia dominante y atrae la atención del mercado

La realidad mixta combina elementos de Realidad Virtual (VR) yRealidad Aumentada (RA)para crear un entorno combinado que integre a la perfección elementos físicos y digitales. Aumenta la comprensión de la situación por parte del piloto al superponer datos esenciales críticos en su campo de visión y proporciona alternativas de entrenamiento económicas, disminuyendo así la necesidad de horas de vuelo reales y mitigando los peligros. Además, el atributo modificable y versátil de estas tecnologías les permite adaptarse a diversos modelos y configuraciones de aeronaves. Por ejemplo, en noviembre de 2022, CAE presentó su última innovación en entrenamiento de vuelo llamada CAE 700MXR Flight Simulator.

Este simulador de vanguardia está diseñado específicamente para el mercado emergente eVTOL y promete transformar el entrenamiento de vuelo en entornos urbanos intrincados. El CAE 700MXR cuenta con una plataforma compacta de mini movimiento y un campo de visión inmersivo de 360⁰, lo que proporciona una experiencia de simulación increíblemente realista y basada en la física que se adapta a operaciones con un solo piloto. Con sus capacidades avanzadas, este simulador está destinado a revolucionar la forma en que se entrena a los pilotos para entornos urbanos complejos. Además, las tendencias fundamentales del mercado abarcan alianzas estratégicas y empresas cooperativas, avances en la oferta de productos e innovaciones continuas.

- Europa fue testigo de un crecimiento del mercado de formación piloto de 2,58 mil millones de dólares en 2023 a 2,92 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de formación de pilotos

La aparición de nuevas aerolíneas en todo el mundo catalizará el crecimiento del mercado

El crecimiento de nuevas aerolíneas en todo el mundo está impulsando el crecimiento del mercado. La industria de la aviación civil está experimentando el surgimiento de varias aerolíneas nuevas, particularmente en mercados emergentes y regiones con una actividad económica en crecimiento. Por ejemplo, en marzo de 2023, Arabia Saudita reveló su plan para establecer una nueva aerolínea nacional llamada Riyadh Air, con el objetivo de transformar la ciudad de Riad en un destacado centro de aviación mundial, compitiendo con otros actores regionales importantes como Dubai y Doha. Riyadh Air se ha fijado el objetivo de iniciar operaciones a más de 100 destinos internacionales para 2030.

A medida que surgen más y más aerolíneas, existe una necesidad cada vez mayor de que los pilotos gestionen sus operaciones de vuelo. El establecimiento de nuevas aerolíneas va acompañado de una mayor demanda de viajes aéreos, sectores turísticos en expansión y políticas gubernamentales favorables que promueven la aviación. A medida que las economías crecen y aumentan los ingresos disponibles, más personas optan por el transporte aéreo por motivos de negocios y ocio. Esto ha creado la necesidad de servicios aéreos adicionales, lo que lleva al establecimiento de nuevas compañías para satisfacer la creciente demanda.

La escasez de pilotos impulsa las perspectivas de crecimiento del mercado de la aviación

Un desafío frecuente al que se enfrentan numerosas aerolíneas y empresas de aviación a nivel mundial es la escasez de pilotos en la industria. La insuficiencia se debe principalmente al envejecimiento y posterior jubilación de un número importante de pilotos, junto con iniciativas inadecuadas de contratación anual. Por ejemplo, en junio de 2022, un informe publicado por la Asociación Regional de Aerolíneas, una asociación empresarial con sede en EE. UU. que representa a diecisiete aerolíneas regionales en América del Norte, destacó que la creciente escasez de pilotos plantea un peligro importante para la viabilidad de los servicios aéreos dentro de las comunidades pequeñas.

El informe también destacó que casi la mitad del grupo existente de pilotos calificados se está acercando a la edad de jubilación obligatoria, lo que representa una amenaza sustancial para la sostenibilidad del sector de la aviación. Diferentes grupos como aerolíneas, autoridades gubernamentales y organizaciones de formación aeronáutica están tomando medidas para abordar la escasez de pilotos y evitar el colapso de los servicios aéreos en pequeñas comunidades. Están implementando planes para atraer y capacitar a nuevos pilotos, mejorar estrategias para retener a los pilotos existentes y trabajar junto con instituciones educativas para crear programas de capacitación completos.

FACTORES RESTRICTIVOS

Los entornos regulatorios complejos y los altos costos de capacitación pueden impedir el crecimiento de la industria

Los complejos entornos regulatorios en diferentes países y regiones del mundo crean obstáculos para las organizaciones de entrenamiento de vuelo. Las autoridades de aviación imponen regulaciones estrictas y requisitos de certificación para garantizar la seguridad y la estandarización en el entrenamiento de vuelo. Además, los elevados costes de formación también actúan como una limitación para la industria. Los gastos asociados con la capacitación, incluido el alquiler de aeronaves, el combustible, los honorarios de los instructores, las sesiones de simulador y los derechos de licencia, pueden ser importantes.

Estos costos hacen que la capacitación sea una inversión considerable para las personas y pueden limitar el acceso a programas de capacitación para quienes no pueden pagarlos. Por ejemplo, según la Organización de Aviación Civil Internacional (OACI), el coste de obtener una licencia de piloto comercial puede oscilar entre 70.000 y 150.000 dólares, según la ubicación y el programa de formación. Esta carga financiera puede disuadir a los candidatos potenciales de seguir una carrera en la aviación.

Análisis de segmentación del mercado de formación de pilotos

Por análisis de tipo de aeronave

El segmento de aviones domina debido a la creciente demanda de pilotos de las aerolíneas debido a la expansión de la flota

Por tipo de avión, se proyecta que el segmento de aviones domine el mercado con una participación del 89,87% en 2026 y el mercado está segmentado en aviones yhelicóptero. El segmento de avión se refiere al entrenamiento de vuelo específico para aeronaves de la categoría de ala fija. Este segmento incluye capacitación para diferentes modelos de aviones como Airbus A320, Boeing 737 y otros.

El segmento de helicópteros se centra en el entrenamiento de vuelo para aviones de ala giratoria. Cubre habilidades y conocimientos específicos necesarios para pilotar helicópteros, que incluyen entrenamiento de vuelo, entrenamiento en simulador, entrenamiento en tierra y entrenamiento recurrente. Se estima que el avance y la modernización de los helicópteros mejorarán el crecimiento del mercado de formación de pilotos.

Por análisis de tipo de licencia

Retiro masivo de pilotos en el período previsto para reforzar la licencia de piloto comercial

Por tipo de licencia, se prevé que el segmento de Licencia de piloto comercial domine el mercado con una participación del 48,17% en 2026 y el mercado se divide en Licencia de piloto comercial (CPL), Licencia de piloto privado (PPL), Licencia de piloto de transporte aéreo (ATPL) y otras. CPL se refiere a los programas de capacitación y requisitos para obtener una licencia de piloto comercial. Esta licencia permite a los pilotos operar aeronaves con fines comerciales, como volar para aerolíneas o realizar vuelos chárter. Este segmento lidera el mercado y se prevé que registre el crecimiento más rápido debido al aumento de los viajes aéreos comerciales.

ATPL se refiere a programas de capacitación diseñados para pilotos que desean obtener una licencia de piloto de transporte de aerolínea. Esta licencia es el nivel más alto de certificación de piloto y permite a los pilotos operar como capitanes o primeros oficiales en aerolíneas comerciales. Debido a la creciente demanda de transporte de pasajeros y carga, se proyecta que el segmento crezca durante el período proyectado.

Por análisis del modo de entrenamiento

El segmento de entrenamiento de vuelo lidera debido a regulaciones estrictas para completar las horas de vuelo obligatorias

Por modo de entrenamiento, se prevé que el segmento de entrenamiento de vuelo domine el mercado con una participación del 44,22% en 2026 y el mercado se segmenta en entrenamiento de vuelo, entrenamiento en simulador, entrenamiento en tierra y entrenamiento recurrente. La formación de vuelo incluye experiencia práctica en la operación de una aeronave. Los pilotos aprenden maniobras, despegues, aterrizajes, navegación, comunicaciones y procedimientos de emergencia bajo la guía de instructores certificados. Este segmento domina el mercado en el año base debido a las estrictas regulaciones para completar las horas de vuelo obligatorias.

- Se espera que el segmento de entrenamiento en tierra tenga una participación del 15% en 2024.

La capacitación recurrente se refiere a un programa de capacitación programado regularmente que se requiere para mantener la competencia del piloto y ayuda a los pilotos a actualizar sus conocimientos específicos del tipo, garantizando que mantengan sus calificaciones actualizadas y manejen la aeronave para la que tienen licencia manteniendo los estándares de seguridad. Se espera que este segmento sea el de más rápido crecimiento debido a la creciente demanda de pilotos capacitados a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Debido a la mayor demanda de pilotos comerciales en todo el mundo, el programa de formación de pilotos comerciales domina el mercado

Por programa de formación, se proyecta que el segmento del Programa de formación de pilotos comerciales domine el mercado con una participación del 53,20% en 2026 y el mercado se trifurca en programas de formación de pilotos comerciales, programas de formación de pilotos cadetes y otros. El programa de formación de pilotos comerciales es un programa educativo especial diseñado para proporcionar a los pilotos los conocimientos necesarios para obtener una licencia de piloto comercial. Este segmento es el dominante y se espera que registre un crecimiento significativo debido a la creciente demanda de pilotos comerciales.

El segmento de otros se refiere a programas de capacitación que son necesarios para que los pilotos reclutados activamente mejoren y mejoren sus habilidades. Se estima que este segmento será el de más rápido crecimiento durante el pronóstico debido a la creciente demanda de pilotos capacitados.

ANÁLISIS REGIONAL

A nivel regional, el mercado está segmentado en Asia Pacífico, Europa, América del Norte, Medio Oriente y el resto del mundo.

Europa

Europe Pilot Training Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo representó 3.270 millones de dólares en 2025, lo que representa el 30,41% de la industria global, y se espera que alcance los 3.630 millones de dólares en 2026. Este crecimiento se atribuye a la expansión de las aerolíneas comerciales y al lanzamiento de nuevas rutas y destinos. Por ejemplo, en octubre de 2022, la Unión Europea (UE) y la Asociación de Naciones del Sudeste Asiático (ASEAN) firmaron un nuevo acuerdo de cielos abiertos, con el objetivo de mejorar y ampliar las conexiones aéreas entre las dos regiones. Este acuerdo se destaca porque abarca no solo dos países sino más bien dos bloques de países: la UE está compuesta por 27 miembros y la ASEAN está compuesta por 10 miembros. Se prevé que el mercado del Reino Unido alcance los 760 millones de dólares en 2026 y el mercado de Alemania alcance los 360 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 3210 millones de dólares en 2025, lo que representa el 29,84 % de la cuota de mercado mundial, y se prevé que alcance los 3750 millones de dólares en 2026. El crecimiento de la región se debe a su creciente tráfico aéreo y a la expansión de sus flotas aéreas para satisfacer la creciente demanda de pasajeros. Por ejemplo, en febrero de 2023, Air India y Boeing anunciaron conjuntamente un importante acuerdo por el que la aerolínea, propiedad del Grupo Tata, adquirirá un total de 220 aviones de Boeing. El pedido comprende 190 aviones B737 MAX, 20 B787 y 10 B777X, con un valor combinado de 34 mil millones de dólares al precio de lista. Se prevé que el mercado de Japón alcance los 340 millones de dólares en 2026, el mercado de China alcance los 610 millones de dólares en 2026 y el mercado de la India alcance los 540 millones de dólares en 2026.

América del norte

En 2025, América del Norte generó 2210 millones de dólares, lo que contribuyó con el 20,53 % a los ingresos del mercado mundial, y se prevé que crezca hasta 2480 millones de dólares en 2026. El crecimiento en esta región se debe a la creciente demanda de pilotos en la industria de la aviación debido al aumento de la jubilación. Además, la licencia de piloto múltiple, la capacitación económica, el enfoque en la seguridad y la mitigación de amenazas son otros factores que contribuyeron al crecimiento en los EE. UU. Se proyecta que el mercado estadounidense alcanzará los 2,07 mil millones de dólares para 2026.

Resto del mundo

El mercado del resto del mundo se valoró en 630 millones de dólares en 2025, capturando el 5,83% de los ingresos globales, y se estima que alcanzará los 710 millones de dólares en 2026. Se espera que el mercado de Oriente Medio crezca significativamente durante el período previsto. El mercado de Oriente Medio y África generó 1.440 millones de dólares en 2025, lo que representa el 13,39% del panorama del mercado mundial, y se espera que alcance los 1.670 millones de dólares en 2026. El crecimiento se atribuye al aumento del tráfico aéreo debido al turismo. Además, el aumento de los pedidos de nuevos aviones también cataliza el crecimiento del mercado. Se espera que el resto del mundo observe un crecimiento constante del mercado durante la duración proyectada. Se espera que esta industria de la aviación de América Latina y África impulse el crecimiento del mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Los líderes de la industria de la aviación dan prioridad a las fusiones y adquisiciones, los mercados emergentes, la capacitación en vehículos aéreos no tripulados y la innovación

El mercado global está muy fragmentado con actores clave como CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH y otros. Las entidades destacadas dan prioridad a los mercados emergentes, las fusiones y adquisiciones, el progreso tecnológico, los simuladores de vehículos aéreos no tripulados y la innovación de productos como estrategias focales para aumentar su presencia en el mercado. Por ejemplo, en agosto de 2022, se firmó un acuerdo de asociación de 15 años entre CAE y Qantas Group para establecer y gestionar un nuevo centro de formación de vuelo en Sydney, Australia. Está previsto que el Centro de formación CAE Sydney, que abarca más de 7.000 metros cuadrados, comience a funcionar a principios de 2024. Como parte del acuerdo, CAE introducirá un A320 completo de última generación.simulador de vueloy adquirir los simuladores de vuelo completo B787, A330 y B737NG del Grupo Qantas, junto con sus correspondientes entrenadores de procedimientos integrados, para ser utilizados en las nuevas instalaciones.

Lista de las principales empresas de formación de pilotos:

- CAE Inc.(Canadá)

- Formación BAA (Lituania)

- Escuela de vuelo ATP(A NOSOTROS.)

- FlightSafety Internacional Inc.(A NOSOTROS.)

- Lufthansa Aviation Training GmbH(Alemania)

- L3Harris Technologies Inc.(A NOSOTROS.)

- Academia de vuelo Pan AM (EE. UU.)

- Academia de vuelo de Airbus (EE. UU.)

- Vuelo de empuje (EE. UU.)

- Indra Sistemas S.A. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2023 -Airways Aviation, un proveedor de capacitación de vuelo con sede en los Emiratos Árabes Unidos, colaboró con Asia Pacific Flight Training Academy Limited (APFT), que tiene su sede en la India, para brindar a los futuros estudiantes y cadetes de aerolíneas indios acceso a un innovador programa piloto.

- febrero 2023 -Gen24 Flybiz, una empresa emergente de formación de vuelo con sede en India, ha firmado un contrato con Avion para la adquisición de ocho simuladores de aviones Airbus A320 tras la adquisición de Avion Group y Avion Simulators. El establecimiento de su nuevo centro de formación con dos simuladores Avion A320 que serán transportados a la India y certificados por la autoridad de aviación civil de la India, DGCA..

- febrero 2023 -L3Harris Technologies fue seleccionada por All Nippon Airways Co. Ltd., la aerolínea más grande de Japón, para capacitar a sus pilotos de próxima generación. El primer lote comenzará en marzo de 2023 y se entrenará en varios aviones monomotor y multimotor.

- febrero 2023 -RMIT- Royal Melbourne Institute of Technology, en Australia, lanzó su academia de aviación RMIT con una flota de aproximadamente 24 aviones para respaldar la creciente demanda de capacitación de vuelo y capacitación de la fuerza laboral de la aviación global. La Universidad RMIT ha estado capacitando a ingenieros y pilotos aeroespaciales durante más de 80 años en sitios de entrenamiento de vuelo en las regiones regionales de Victoria (Bendigo) y Point Cook.

- julio 2022 -Se presenta la Universidad Aeronáutica Embry Riddle (ERAU)Realidad virtual (RV)en su programa de entrenamiento de vuelo, lo que resultó en una reducción del 30% en el tiempo de entrenamiento. La realidad virtual permite a los estudiantes practicar con menos o ninguna ansiedad y confianza, disminuyendo la distracción encontrada en la etapa inicial del entrenamiento de vuelo.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, el informe ofrece información sobre la previsión del mercado, las tendencias del mercado, el análisis regional, el análisis de las cinco fuerzas de Porter, el panorama competitivo de varias empresas perfiladas con competencia en el mercado y destaca principalmente los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,73% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de aeronave

|

|

Por tipo de licencia

|

|

|

Por programa de formación

|

|

|

Por modo de entrenamiento

|

|

|

Por geografía

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 10,74 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 11,73% durante el período previsto (2026-2034).

Se espera que el segmento de formación de vuelo lidere el mercado debido a la creciente demanda de pilotos altamente cualificados de la industria de la aviación.

El tamaño del mercado en Europa se situó en 3.270 millones de dólares en 2025.

Se espera que la aparición de nuevas aerolíneas a nivel mundial y la escasez de pilotos en la industria de la aviación impulsen el mercado.

Algunos de los principales actores del mercado son CAE Inc., BAA Training, ATP Flight School, FlightSafety International Inc., Lufthansa Aviation Training GmbH y otros.

Estados Unidos dominó el mercado en 2025.

Se espera que los entornos regulatorios complejos y los altos costos de capacitación obstaculicen el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.