Tamaño del mercado de contenedores de plástico, participación y análisis de la industria, por material (PET, PP, HDPE, LDPE y otros), por tipo de contenedor (botellas y frascos, cubos, tarrinas, tazas y tazones, y otros), por uso final (bebidas, alimentos, productos farmacéuticos y cosméticos, bienes de consumo y otros) y pronóstico regional, 2026-2035

INFORMACIÓN CLAVE DEL MERCADO

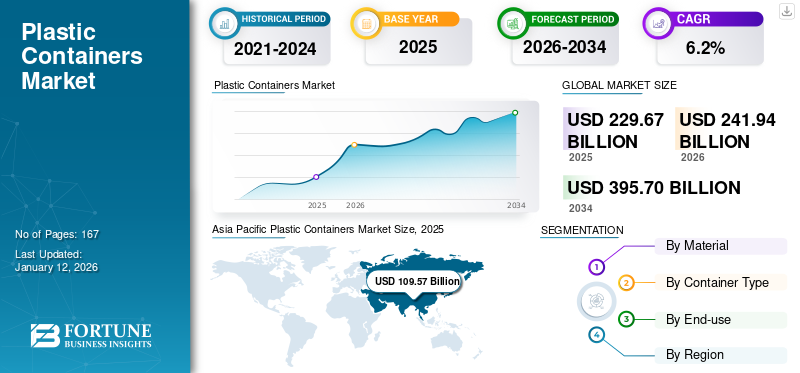

El tamaño del mercado mundial de contenedores de plástico se valoró en 229,67 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 241,94 mil millones de dólares en 2026 a 420,97 mil millones de dólares en 2035, exhibiendo una tasa compuesta anual del 6,3% durante el período previsto. Asia Pacífico dominó el mercado de contenedores de plástico con una cuota de mercado del 48% en 2025.

Los contenedores de plástico están hechos de resinas plásticas como tereftalato de polietileno, polipropileno, polietileno de alta densidad y polietileno de baja densidad. Se utilizan principalmente para embalaje y están disponibles en diversas formas, incluidas botellas, frascos, tazones y cubos. Estos contenedores se utilizan principalmente para envasar alimentos, bebidas, productos farmacéuticos yproductos cosméticos. La creciente demanda de envases rígidos por parte de los fabricantes de alimentos y bebidas para aumentar la vida útil de los productos y mejorar la estética para atraer a los consumidores influirá positivamente en el mercado.

El mercado abarca varios actores importantes, como Alpha Packaging, Amcor, Plastipak Packaging y Consolidated Container Company. Una amplia cartera con lanzamiento de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado mundial de envases de plástico

- Tamaño del mercado en 2025: 229,67 mil millones de dólares

- Tamaño del mercado en 2026: 241,94 mil millones de dólares

- Tamaño del mercado previsto para 2034: 420.970 millones de dólares

- CAGR: 6,3% entre 2026 y 2035

- Asia Pacífico dominó el mercado de contenedores de plástico con una participación del 48% en 2025.

- Se espera que el segmento de PET lidere el mercado con una participación del 66,64% en 2026.

- Se prevé que el segmento de botellas y tarros represente una cuota de mercado del 77,13% en 2026.

Asia Pacífico

El mercado estaba valorado en 109.570 millones de dólares en 2025 y se espera que alcance los 116.150 millones de dólares en 2026.

Europa

El mercado estaba valorado en 43.020 millones de dólares en 2025 y se prevé que alcance los 45.190 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 39.830 millones de dólares en 2025 y se prevé que alcance los 41.880 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 36.030 millones de dólares en 2026.

Japón

Demanda creciente de envases ligeros y duraderos en alimentos y bebidas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento sostenido de las bebidas refuerza la demanda mundial de envases de PET

La industria mundial de alimentos y bebidas sigue siendo un motor fundamental de la demanda de envases de plástico, y las principales empresas de bebidas dependen en gran medida de los envases de PET para escalar y distribuir.

- Coca-Cola reportó ventas de 33,7 mil millones de cajas unidad en 2024, lo que representa un crecimiento interanual del 1% en volúmenes globales (Informe Anual de Coca-Cola Company 2024). Las botellas de PET siguen siendo fundamentales para la cartera global de envases de Coca-Cola, lo que respalda la posición del material como formato dominante para bebidas en todo el mundo.

El crecimiento sostenido en los segmentos de bebidas no alcohólicas, lácteos y agua embotellada refuerza el consumo de envases de PET. Los productores de bebidas requieren envases que equilibren la durabilidad, el peso ligero y la rentabilidad, al mismo tiempo que respalden una distribución rápida en diversas geografías. Los contenedores de PET cumplen con estos requisitos y ofrecen una vida útil prolongada, flexibilidad de diseño y compatibilidad con sistemas de llenado de alto volumen. Esto los convierte en la opción preferida de los actores multinacionales de alimentos y bebidas, particularmente en los mercados emergentes donde el consumo per cápita de bebidas envasadas está aumentando.

RESTRICCIONES DEL MERCADO

Las presiones regulatorias y los mandatos de sostenibilidad limitan el crecimiento de los envases de plástico

El mercado enfrenta una restricción estructural debido al endurecimiento de las regulaciones globales y los mandatos de sostenibilidad. Los formuladores de políticas en todo el mundo están impulsando marcos que restringen ciertos formatos de plástico, imponen obligaciones de contenido reciclado y exigen a los productores que financien la recuperación al final de su vida útil a través de esquemas de Responsabilidad Extendida del Productor (EPR). Estas medidas están remodelando fundamentalmente la economía de la producción de envases de plástico rígido.

- Por ejemplo, en la Unión Europea, el Reglamento de Envases y Residuos de Envases (PPWR) exige que todos los envases sean reciclables o reutilizables para 2030, al tiempo que introduce umbrales mínimos de contenido reciclado para las botellas de bebidas de PET.

Están surgiendo iniciativas similares en América del Norte, donde estados estadounidenses como California legislan requisitos de contenido reciclado para envases de plástico. En Asia, los reguladores también están endureciendo las normas sobre plásticos, combinando prohibiciones específicas sobre artículos específicos de un solo uso con una aplicación más estricta de las EPR, lo que indica una dirección regulatoria consistente en todos los mercados globales.

OPORTUNIDADES DE MERCADO

Los objetivos de sostenibilidad y la integración de PCR crean vías de crecimiento para los contenedores de plástico rígido

El cambio acelerado hacia lo circularembalajeLos sistemas presentan una gran oportunidad para los productores de envases de plástico rígido. Los propietarios de marcas globales están incorporando objetivos de sostenibilidad en sus estrategias de embalaje, creando un atractivo duradero para el PET reciclado (rPET) y el HDPE reciclado posconsumo (PCR-HDPE). Estos compromisos no son periféricos; son fundamentales para la estrategia corporativa y las decisiones de compra a largo plazo.

- The Coca-Cola Company se ha comprometido a utilizar un 50 % de material reciclado en sus botellas de PET a nivel mundial para 2030, mientras que PepsiCo se ha fijado un objetivo similar del 50 % en toda su cartera de bebidas. Unilever se ha comprometido a reducir a la mitad el uso de plástico virgen para 2025, con un fuerte enfoque en la integración de PCR. Estos mandatos indican una demanda sostenida de proveedores capaces de entregar contenedores de resina reciclada de alta calidad y aptos para uso alimentario que cumplan con los requisitos reglamentarios y de marca.

DESAFÍOS DEL MERCADO

La presión de sustitución de las alternativas puede obstaculizar el crecimiento del mercado

El mercado enfrenta varios desafíos que podrían limitar su crecimiento a pesar del aumento de la demanda. Una cuestión clave es la amenaza que representan alternativas como el papel y el aluminio. Las latas de aluminio superan enormemente a las botellas de PET en términos de circularidad, razón por la cual las marcas se inclinan por las latas cuando quieren ganancias de huella rápidas y defendibles. Además, las botellas de papel no son comunes, pero las pruebas visibles crean una presión de cambio sobre los plásticos en las carteras de marcas y en los pasillos de los minoristas.

- Según el informe KPI de 2024 de la Asociación del Aluminio, en EE. UU., las latas tienen un 71 % de contenido reciclado frente a un 3-10 % de PET, un 96,7 % de circularidad de circuito cerrado frente a un 34 % de PET, y un valor material mucho mayor en los flujos de reciclaje (1.338 USD/tonelada frente a 215 USD/tonelada de PET).

TENDENCIAS DEL MERCADO DE ENVASES DE PLÁSTICO

La creciente demanda de envases de plástico en la industria de cosméticos y cuidado personal es la principal tendencia del mercado

Los envases de cosméticos y productos de cuidado personal están hechos de plástico debido a su comodidad y cualidades higiénicas. El polipropileno se utiliza principalmente para formar botellas y frascos que ayudan en el envasado y almacenamiento de cremas, polvos y otros productos cosméticos. Además, el embalaje compacto y portátil que ofrecen estos contenedores protege el producto envasado del aire, la luz, la humedad, el polvo y la suciedad. La creciente preferencia de los consumidores por los productos para el cuidado de la piel ha impulsado el crecimiento de la industria de la cosmética y el cuidado personal. Se prevé que esto impulse el mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por materiales

La mayor preferencia de los consumidores de envases por el tereftalato de polietileno (PET) lo hace dominante

Según el material, el mercado se segmenta en tereftalato de polietileno (PET), polipropileno (PP), polietileno de alta densidad (HDPE), polietileno de baja densidad (LDPE) y otros.

Se espera que el segmento de PET lidere el mercado, contribuyendo con el 66,64 % a nivel mundial en 2026. El PET es una resina plástica liviana y duradera. Esta forma de poliéster es muy similar al vidrio en transparencia. Se prefiere para envasar productos alimenticios y bebidas debido a sus propiedades de barrera contra el vapor de agua, gases, aceites, alcoholes y ácidos diluidos.

El polietileno de alta densidad (HDPE) es una resina resistente, rígida, duradera y rentable. Este material exhibe buena resistencia al estrés y al agrietamiento, así como una alta resistencia al fundido. El uso de esta resina en una botella ligeramente rígida y resistente a los impactos ofrece una excelente barrera contra la humedad. Los envases fabricados con este material se utilizan principalmente en las industrias de cuidado personal, bebidas, alimentos y química.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de contenedor

Se prevé que los envases para botellas y frascos muestren el crecimiento más rápido debido a su alta adopción en las industrias de uso final

En cuanto al tipo de envase, el mercado se clasifica en botellas y frascos, baldes, tarrinas, tazas y tazones, entre otros.

El segmento de botellas y tarros representará el 77,13% de la cuota de mercado en 2026 y es el tipo de contenedor de más rápido crecimiento. La demanda de botellas y tarros está aumentando debido a su uso en envases para las industrias farmacéutica, alimentaria y de bebidas.PlásticoLas botellas y frascos son rentables, sin fugas y livianos. Por lo tanto, se consideran los mejores sustitutos de las botellas y tarros de metal y vidrio. Por lo tanto, la creciente demanda de envases rígidos por parte de la industria de alimentos y bebidas impulsará el crecimiento del segmento.

Por uso final

Mayor adopción de envases de plástico por parte de la industria de bebidas para permitir el dominio del segmento

Según el uso final, el mercado se clasifica en bebidas, alimentos, productos farmacéuticos y cosméticos, bienes de consumo y otros.

Las bebidas son el segmento de uso final líder en el mercado, ya que los contenedores se utilizan en forma de botellas y frascos. Se proyecta que el segmento de Bebidas domine el mercado con una participación del 55,98% en 2026. Estos envases garantizan seguridad y una vida útil más larga, protegiendo contra fugas, humedad y productos químicos. La creciente demanda de bebidas listas para beber, incluidos refrescos carbonatados, jugos y leche y bebidas lácteas, ha impulsado el crecimiento de las botellas de plástico en todo el mundo.

Las resinas plásticas utilizadas en la industria farmacéutica y cosmética son el polietileno y el polipropileno. Estas resinas se utilizan para fabricar botellas, tarros y tubos. Los contenedores son químicamente inertes y resistentes a la corrosión, lo que ayuda a proteger los productos medicinales y para el cuidado de la piel de los productos químicos y la humedad y evita fugas. Por tanto, el crecimiento de la industria farmacéutica y cosmética aumentará la demanda de envases de plástico.

Se espera que el segmento de alimentos crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Perspectivas regionales del mercado de envases de plástico

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico aportó aproximadamente 109.570 millones de dólares al mercado mundial en 2025, lo que representa una participación del 47,70%, y se espera que alcance los 116.150 millones de dólares en 2026. El crecimiento en esta región se atribuye al desarrollo de la industria de bebidas, que aumenta aún más la demanda de botellas de plástico para conservar el agua embotellada y bebidas carbonatadas. Las botellas utilizadas para bebidas están compuestas principalmente de material de tereftalato de polietileno. Por lo tanto, el aumento del gasto de los consumidores en bebidas carbonatadas impulsará el crecimiento del mercado de envases de plástico de esta región. Se prevé que el tamaño del mercado de China alcanzará los 62.490 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En América del Norte, Estados Unidos es el principal contribuyente debido a la creciente industria alimentaria y farmacéutica. En la industria alimentaria, se utilizan botellas y frascos de plástico rígido para proteger los alimentos y bebidas contra fugas. En comparación, el producto se utiliza principalmente en la industria farmacéutica debido a sus propiedades ligeras y duraderas. En 2025, América del Norte poseía el 17,30% de la cuota de mercado mundial, alcanzando una valoración de 39.830 millones de dólares, y se prevé que crezca hasta los 41.880 millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado. En la región, se estima que Estados Unidos alcanzará los 36.030 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 43.020 millones de dólares en 2025, lo que representa el 18,70% de los ingresos totales del mercado, y se prevé que alcance los 45.190 millones de dólares en 2026. El crecimiento del mercado de la región se ve impulsado por las crecientes industrias de bienes de consumo y automoción. Los productos FMCG, como detergentes, limpiadores y otros productos, están disponibles en forma líquida. La presencia de importantes fabricantes de automóviles premium genera una gran demanda de fluidos automotrices, como lubricantes, aceites, refrigerantes y otros fluidos para automóviles. Gracias a estos factores, en 2026 Alemania generará unos ingresos de 11.330 millones de dólares. En 2025, Italia generará unos ingresos de 7.940 millones de dólares y Francia de 6.890 millones de dólares.

América Latina y Medio Oriente y África

Se estima que las regiones de América Latina y Medio Oriente y África experimentarán un crecimiento moderado. La región de Medio Oriente y África capturó el 5,50% del mercado global en 2025, generó 12.730 millones de dólares en ingresos y se prevé que alcance los 13.240 millones de dólares en 2026. Por ejemplo, el mercado brasileño de la cerveza es el tercero más grande del mundo, y la adquisición de Brasil Krin por parte de Heineken ha aumentado significativamente la demanda en el país. En Oriente Medio y África, Arabia Saudita alcanzará una fuerte valoración de 13.240 millones de dólares en 2026, impulsada por la expansión de la industria de alimentos y bebidas en la región. En 2025, América Latina generó 24.520 millones de dólares, contribuyendo con el 10,70% a los ingresos del mercado global, y se proyecta que crezca a 25.480 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos junto con una sólida red de distribución de empresas clave respaldan su posición de liderazgo

El mercado de contenedores de plástico está muy fragmentado y los actores clave se centran en la innovación de productos, las asociaciones estratégicas y la expansión geográfica. ALPLA, Alpha Packaging, Amcor, Plastipak Packaging y Consolidated Container Company son algunas de las empresas líderes. Una amplia gama de productos, una presencia global a través de una sólida red de distribución y colaboraciones con industrias de uso final son algunas de las características que respaldan su dominio.

Otros actores destacados en el mercado incluyen Polycon Industries, Inc., Greiner Packaging y Altium Packaging. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D y asociaciones con otras empresas para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ENVASES DE PLÁSTICO PERFILADAS

- ALPLA(Austria)

- Embalaje Pretium (EE. UU.)

- Amcor Plc (Suiza)

- Embalaje Plastipak (EE. UU.)

- Embalaje Graham (EE. UU.)

- Winpak LTD. (Canadá)

- Embalajes Greiner(Austria)

- Huhtamaki(Finlandia)

- Visy (Australia)

- Zhuhai Zhongfu Industrial Co., Ltd (China)

- Polycon Industries, Inc. (EE. UU.)

- W. Plásticos (EE. UU.)

- Silgan Holdings, Inc.(A NOSOTROS.)

- CKS Packaging, Inc. (EE. UU.)

- Embalaje Altium (EE. UU.)

- Polytainers, Inc. (Canadá)

- Airlite Plastics Co. (EE. UU.)

- Reynolds Consumer Products LLC (EE. UU.)

- Aire sellado (EE. UU.)

- Fortex Fortiflex (Puerto Rico)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2025- Amcor finalizó su fusión total con Berry Global, creando un líder ampliado en empaques para el consumidor y el cuidado de la salud con capacidades más amplias en ciencia de materiales, escala de innovación y sinergias operativas que generan USD 650 millones en costos anuales y beneficios de crecimiento.

- octubre 2024- Silgan Holdings Inc. completó la adquisición deWeenerPlásticos, fortaleciendo su posición en envases rígidos sustentables y soluciones de dosificación diferenciadas para cuidado personal, alimentación y salud. La integración mejora la presencia global y las capacidades tecnológicas de Silgan, reforzando su liderazgo en el mercado de cierres de plástico y embalajes personalizados.

- julio 2023- Huhtamaki cometió aprox. 30 millones de dólares para aumentar la capacidad de fabricación en París, Texas, mejorando la producción de contenedores, bandejas y cajas plegables para satisfacer la creciente demanda de servicios de alimentos en el sur y el medio oeste de Estados Unidos.

- Septiembre 2022- Greiner Packaging amplió sus capacidades de reciclaje con la adquisición de ALWAG, un productor serbio de escamas de PET. Esta adquisición añade una instalación de reciclaje a las operaciones de Greiner, mejorando sus iniciativas de economía circular y asegurando un suministro confiable de PET reciclado para aplicaciones de embalaje.

- noviembre 2021- ALPLA anunció una importante inversión para ampliar la capacidad de reciclaje de PET en su planta conjunta IMER en México. La actualización aumentó la producción de alimentos de calidadPETpara botellas y envases rígidos, reforzando el suministro de circuito cerrado de ALPLA para los clientes de bebidas de América del Norte.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2035 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2035 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,3 % entre 2026 y 2035 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material, tipo de contenedor, uso final y región |

|

Por Material |

· Tereftalato de polietileno · Polipropileno · PEAD · PEBD · Otros |

|

Por tipo de contenedor |

· Botellas y tarros · Baldes · Tinas · Tazas y tazones · Otros |

|

Por Uso final |

· Bebidas · Alimento · Productos farmacéuticos y cosméticos · bienes de consumo · Otros |

|

Por geografía |

· Norteamérica (por material, tipo de contenedor, uso final y país) o EE. UU. (por material) o Canadá (por material) · Europa (por material, tipo de contenedor, uso final y país/subregión) o Alemania (por material) o Reino Unido (por material) o Francia (por material) o Italia (por material) o España (Por material) o Resto de Europa (Por material) · Asia Pacífico (por material, tipo de contenedor, uso final y país/subregión) o China (por material) o Japón (por material) o India (por material) o Corea del Sur (por material) o Sudeste Asiático (por material) o Resto de Asia Pacífico (por material) · América Latina (por material, tipo de contenedor, uso final y país/subregión) o Brasil (por material) o México (por material) o Resto de Latinoamérica (Por Material) · Medio Oriente y África (por material, tipo de contenedor, uso final y país/subregión) o Arabia Saudita (por material) o Turquía (por material) o EAU (por material) o Resto de Medio Oriente y África (por material) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 241.940 millones de dólares en 2026 y se prevé que alcance los 420.970 millones de dólares en 2035.

En 2026, el valor de mercado se situó en 116.150 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,3% durante el período previsto de 2026-2035.

Se espera que el segmento de tereftalato de polietileno (PET) lidere el mercado por material.

La creciente demanda del sector de alimentos y bebidas está impulsando el mercado.

ALPLA, Alpha Packaging, Amcor, Plastipak Packaging y Consolidated Container Company son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado de contenedores de plástico con una cuota de mercado del 48% en 2025.

Se espera que la creciente demanda del sector de bienes de consumo favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2035

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados