Tamaño del mercado de plástico para combustible, participación y análisis de la industria, por tecnología (pirólisis, gasificación, licuefacción hidrotermal (HTL) y despolimerización catalítica), por tipo de combustible (diésel / fueloil, nafta / aceite ligero, combustibles de gasolina, gas de síntesis y otros), por tipo de materia prima (poliolefinas (PE, PP), poliestireno (PS), tereftalato de polietileno (PET) y residuos plásticos mixtos) y pronóstico regional. 2026-2034

Tamaño del mercado de plástico para combustible y descripción general de la industria

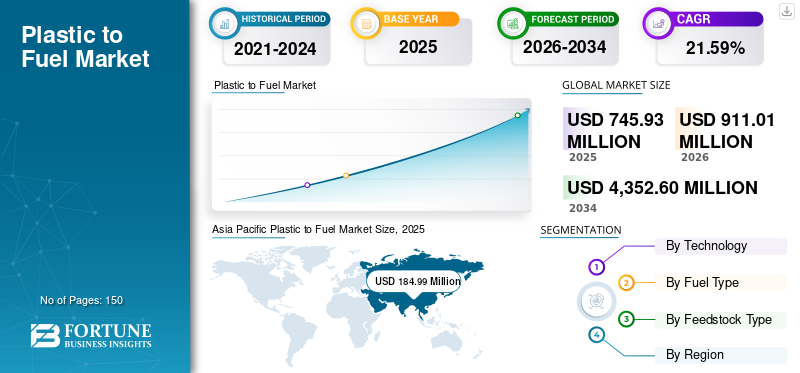

El tamaño del mercado mundial de plástico para combustible se valoró en 745,93 millones de dólares en 2025 y se espera que alcance los 911,01 millones de dólares en 2026. Se prevé que el mercado alcance los 4.352,60 millones de dólares en 2034, con una tasa compuesta anual del 21,59% durante el período 2026-2034. Asia Pacífico dominó el mercado del plástico como combustible con una cuota de mercado del 24,79% en 2025.

Los gobiernos de India y Japón están aplicando estrictos mandatos de reciclaje y conversión de residuos en energía, promoviendo una economía circular para reducir la contaminación. Se espera que el mercado experimente un alto crecimiento debido a la creciente industrialización y la necesidad de procesar volúmenes crecientes de residuos plásticos industriales y municipales.

Plastic to Fuel (PTF) es un proceso de reciclaje químico que convierte plásticos de desecho no reciclables o difíciles de reciclar en productos energéticos utilizables, principalmente sintéticos.petróleo crudo,diésel, gasolina e hidrógeno. Esta tecnología rompe las cadenas de polímeros mediante calor (pirólisis), catalizadores o gasificación en ausencia de oxígeno para convertir los desechos en energía de alto valor, abordando tanto la contaminación plástica como la necesidad de combustibles alternativos.

Brightmark es un actor destacado en la industria del plástico a combustible y se centra en convertir los plásticos de desecho en combustibles y cera mediante tecnología de pirólisis patentada. Si bien Brightmark es un innovador clave en América del Norte, otras empresas en el mercado global incluyen Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd. Quantafuel ASA y Nexus Circular.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del plástico como combustible

- Tamaño del mercado 2025: 745,93 millones de dólares

- Tamaño del mercado 2026: USD 911,01 millones

- Tamaño del mercado previsto para 2034: 4.352,60 millones de dólares

- CAGR: 21,59% (2026-2034)

- Asia Pacífico dominó el mercado con una participación del 24,79% en 2025.

- El segmento de pirólisis dominó el mercado con una participación del 72,84% en 2025.

- El segmento de nafta/aceite ligero representó la mayor cuota de mercado del 38,95% en 2025.

Asia Pacífico

Asia Pacífico generó 184,99 millones de dólares en 2025 y se prevé que alcance los 229,03 millones de dólares en 2026.

América del norte

América del Norte poseía 157,40 millones de dólares en 2025.

Europa

Europa representó 138,53 millones de dólares en 2025.

A NOSOTROS.

El mercado estadounidense alcanzó los 137,96 millones de dólares en 2025, lo que representa aproximadamente el 18,50% del mercado mundial.

Japón

El mercado japonés alcanzó los 21,64 millones de dólares en 2025, lo que representa aproximadamente el 2,90% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DEL PLÁSTICO AL COMBUSTIBLE

La transición hacia la economía circular y la integración de las refinerías da forma a las tendencias del mercado

El mercado de conversión de plástico en combustible está cada vez más alineado con los objetivos de la economía circular, donde los plásticos de desecho se convierten en valiosos productos combustibles o materia prima para procesos petroquímicos. Las empresas están integrando tecnologías de conversión de plástico con la infraestructura de refinería existente para mejorar la eficiencia y la calidad del producto.

- Por ejemplo, en marzo de 2026, Re Sustainability y Indian Oil Corporation firmaron un MoU para lanzar la primera iniciativa nacional de la India para recolectar y reciclar aceite lubricante usado. La asociación tiene como objetivo la recuperación estructurada de 100 KTA al año, la construcción de instalaciones de refinación para producir aceites base del Grupo I/II+, el fomento de una economía circular, la reducción de las importaciones de crudo y la mejora de la sostenibilidad ambiental.

Esta tendencia está impulsada por la creciente presión regulatoria para reducir los desechos plásticos y las emisiones de carbono y al mismo tiempo maximizar la recuperación de recursos. Las tecnologías de reciclaje avanzadas están ganando terreno a medida que permiten la conversión de plásticos no reciclables en combustibles utilizables, respaldando los objetivos de sostenibilidad. Además, las asociaciones entregestión de residuosLas empresas, los proveedores de tecnología y las compañías petroleras están acelerando la comercialización. Esta integración mejora la escalabilidad y la viabilidad económica, posicionando el plástico como combustible como una solución clave en los sistemas globales de gestión de residuos y recuperación de energía.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de la generación de residuos plásticos y las opciones limitadas de reciclaje están impulsando el mercado

El rápido crecimiento del consumo mundial de plástico ha resultado en un aumento significativo de los desechos plásticos, muchos de los cuales no pueden gestionarse eficazmente mediante métodos de reciclaje tradicionales. El reciclaje mecánico está limitado por la contaminación, la degradación y los desafíos de clasificación, lo que deja una gran parte de los desechos plásticos sin tratar. Las tecnologías de conversión de plástico en combustible brindan una vía alternativa para manejar estos desechos no reciclables convirtiéndolos en productos energéticos utilizables.

- En septiembre de 2025, NETL anunció avances en la investigación de la captura de carbono, centrándose en tecnologías de membranas para las emisiones de las plantas siderúrgicas y pruebas de campo de captura directa de aire en el Centro Nacional de Captura de Carbono. Estas iniciativas tienen como objetivo reducir los costos y mejorar la eficiencia de la separación de CO2 para aplicaciones industriales, apoyando a EE. UU.descarbonizaciónobjetivos a través de soluciones de captura escalables y de alta pureza.

Los gobiernos y las industrias están buscando soluciones para reducir la dependencia de los vertederos y la contaminación ambiental, lo que está impulsando aún más la adopción de estas tecnologías. La capacidad de procesar plásticos mezclados y contaminados hace que el plástico como combustible sea una opción atractiva. A medida que los volúmenes de residuos siguen aumentando, se espera que la demanda de soluciones de conversión de residuos eficientes y escalables apoye firmemente al plástico para impulsar el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

La alta inversión de capital y la complejidad operativa limitan el crecimiento del mercado

Las tecnologías de conversión de plástico en combustible requieren una inversión inicial sustancial para la construcción de plantas, equipos avanzados e integración con los sistemas existentes. La complejidad de estos procesos, incluida la preparación de la materia prima, el control de la temperatura y la gestión de emisiones, aumenta los costos operativos. Además, la calidad inconsistente de la materia prima puede afectar la eficiencia del proceso y el rendimiento del producto, lo que dificulta mantener operaciones estables. Los actores más pequeños a menudo enfrentan desafíos para obtener financiamiento debido a los riesgos percibidos asociados con las tecnologías emergentes. El cumplimiento normativo y las normas ambientales aumentan aún más los costos, particularmente en las regiones desarrolladas. Estas barreras financieras y técnicas pueden ralentizar el despliegue de proyectos y limitar la expansión del mercado. Como resultado, a pesar del gran potencial, la adopción de soluciones de conversión de plástico en combustible puede verse limitada por preocupaciones sobre la viabilidad económica en ciertas regiones.

OPORTUNIDADES DE MERCADO

Se espera que la expansión en los mercados emergentes con alta disponibilidad de residuos cree oportunidades lucrativas

Las economías emergentes presentan importantes oportunidades para el mercado de conversión de plástico en combustible debido a su consumo de plástico en rápido crecimiento y su limitada infraestructura de gestión de residuos. Muchas de estas regiones enfrentan desafíos relacionados con el desbordamiento de los vertederos y la contaminación ambiental, lo que crea una gran necesidad de soluciones alternativas para el tratamiento de residuos. Las tecnologías de conversión de plástico en combustible pueden abordar estos problemas convirtiendo abundantes desechos plásticos en valiosos productos energéticos. Los menores costos laborales y operativos en estas regiones mejoran aún más la viabilidad del proyecto. Los gobiernos están explorando cada vez más políticas e incentivos para promover soluciones energéticas a partir de residuos, abriendo puertas a la inversión y el despliegue de tecnología. Además, las asociaciones con autoridades locales y partes interesadas privadas pueden facilitar el desarrollo de infraestructura. Este panorama de mercado en expansión ofrece un potencial de crecimiento sustancial para las empresas que buscan escalar sus operaciones a nivel mundial.

DESAFÍOS DEL MERCADO

La variabilidad de las materias primas y las limitaciones de la cadena de suministro crean desafíos para el crecimiento del mercado

Uno de los principales desafíos en el mercado del plástico como combustible es la variabilidad en la composición de la materia prima, que puede afectar significativamente la eficiencia del proceso y la calidad de la producción. Los residuos plásticos mixtos suelen contener contaminantes, humedad y diferentes tipos de polímeros, lo que requiere un tratamiento previo y una clasificación exhaustivos. Las cadenas de suministro inconsistentes y la falta de sistemas organizados de recolección de desechos complican aún más la disponibilidad de materias primas. Esta imprevisibilidad puede provocar interrupciones operativas y mayores costos. Además, la competencia con el reciclaje mecánico por los residuos plásticos de alta calidad puede limitar el acceso a materias primas adecuadas. Garantizar un suministro constante y confiable de materiales apropiados es fundamental para mantener el rendimiento y la rentabilidad de la planta. Para abordar estos desafíos se requiere inversión en tecnologías de clasificación avanzadas y una mejor infraestructura de gestión de residuos.

Análisis de segmentación

Por tecnología

Las membranas de pirólisis son dominantes debido a su alta eficiencia

Según la tecnología, el mercado se clasifica en pirólisis, gasificación, licuefacción hidrotermal (HTL) y despolimerización catalítica.

En 2025, la pirólisis dominó con una cuota de mercado del 72,84% debido a su probada eficiencia en la conversión de diversos residuos en combustibles de alta calidad como el diésel ygasolina.

La licuefacción hidrotermal (HTL) emerge como el segmento de más rápido crecimiento con una CAGR estimada del 26,35% durante el período previsto, aprovechando los procesos basados en agua para un manejo superior de plásticos húmedos y biomasa, prometiendo alternativas escalables y bajas en emisiones en medio de crecientes demandas de sostenibilidad.

Por tipo de combustible

La nafta/combustible ligero tiene la mayor participación debido a la versatilidad en la producción petroquímica

Según el tipo de combustible, el mercado se clasifica en diésel/fuel oil, nafta/aceite ligero, combustibles de la gama gasolina,gas de síntesisy otros.

En 2025, la nafta/aceite ligero dominó con una participación de mercado del 38,95%, apreciada por su versatilidad en la producción petroquímica y el alto valor de mercado de las materias primas plásticas mixtas.

El diésel/fuel oil emerge como el segmento de más rápido crecimiento con una CAGR del 21,06%, impulsado por la creciente demanda industrial, las necesidades del transporte marítimo y los avances en los rendimientos de refinación de los procesos de pirólisis.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de materia prima

Las poliolefinas (PE, PP) lideran debido a su oferta de alto rendimiento sobre sus homólogos

Según el tipo de materia prima, el mercado se clasifica en poliolefinas (PE, PP), poliestireno (PS), tereftalato de polietileno (PET) y residuos plásticos mixtos.

En 2025, las poliolefinas como el polietileno (PE) y el polipropileno (PP) dominaron la cuota de mercado de plástico para combustible con un 53,89%, ofreciendo altos rendimientos de combustibles valiosos debido a su simplehidrocarburoEstructuras ideales para la conversión de pirólisis.

Los residuos plásticos mixtos emergen como el segmento de más rápido crecimiento con una tasa compuesta anual del 23,35 %, impulsado por una disponibilidad abundante, una recolección rentable de diversas fuentes e innovaciones que permiten el procesamiento eficiente de mezclas desafiantes.

Perspectivas regionales del mercado de plástico para combustible

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la mayor participación en 2025, valorada en 184,99 millones de dólares y se estima que alcanzará los 229,03 millones de dólares en 2026. La región lidera el crecimiento del mercado de conversión de plástico en combustible a través de enormes volúmenes de desechos plásticos provenientes de la rápida urbanización e industrialización en China, India y el Sudeste Asiático. Las políticas gubernamentales de apoyo promueven tecnologías de energía renovable, mientras que las inversiones en infraestructura de gestión de residuos aceleran la adopción de plantas de pirólisis y gasificación para la producción local de combustible.

Mercado de plástico para combustible de China

El mercado chino alcanzó alrededor de 58,80 millones de dólares en 2025, lo que representa aproximadamente el 7,88% de los ingresos mundiales. China impulsa un crecimiento explosivo del mercado a través de la generación masiva de combustible de desechos plásticos a partir de su dominio manufacturero y su expansión urbana. La prohibición de las importaciones de 2018 cambió el enfoque hacia el procesamiento nacional, lo que impulsó las plantas de pirólisis y el apoyo de políticas para la recuperación de energía. Las inversiones en tecnologías avanzadas abordan las presiones sobre los vertederos, posicionando a China como líder de Asia Pacífico en medio de crecientes mandatos de sostenibilidad e iniciativas de economía circular.

Mercado de plástico para combustible de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con unos ingresos que en 2025 alcanzarán los 44,29 millones de dólares, lo que representa aproximadamente el 5,94 % del mercado mundial.

Mercado japonés de plástico como combustible

En 2025, Japón representó 21,64 millones de dólares, lo que representa aproximadamente el 2,90% de los ingresos globales.

América del norte

El mercado de América del Norte alcanzó los 157,40 millones de dólares en 2025 y muestra un fuerte crecimiento impulsado por el reciclaje avanzado, las tecnologías de plástico como combustible y regulaciones favorables que abordan más de treinta y cinco millones de toneladas de desechos plásticos anuales, particularmente en los EE. UU. Las iniciativas corporativas de sostenibilidad y las innovaciones tecnológicas impulsan instalaciones de conversión escalables, posicionando a la región como líder en producción de combustible de alta eficiencia.

Mercado estadounidense de plástico como combustible

Con la fuerte contribución de América del Norte y el dominio estadounidense en la región, la estimación del mercado estadounidense para 2025 fue de 137,96 millones de dólares, lo que representa aproximadamente el 18,50% del mercado mundial.

Europa

La valoración del mercado de Europa fue de 138,53 millones de dólares en 2025, a medida que avanza de manera constante a través de estrictos mandatos de economía circular y el Pacto Verde, invirtiendo cada vez más enplásticoreciclaje para la recuperación de energía en Alemania, Francia y el Reino Unido. Las ambiciones de sostenibilidad reducen la dependencia de los vertederos, impulsando el reciclaje químico y los proyectos de conversión de residuos en combustible que se alinean con objetivos más amplios de reducción de emisiones.

Mercado alemán de plástico como combustible

El mercado alemán representó 33,70 millones de dólares en 2025 y se prevé que alcance los 41,95 millones de dólares en 2026, lo que representa aproximadamente el 4,52% de los ingresos de la industria mundial.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado durante el período previsto. Se prevé que el mercado alcance una valoración de 159,99 millones de dólares en 2026. América Latina muestra una expansión prometedora en Brasil, México y Argentina, donde los centros industriales generan una importante conversión de plástico en combustible. Las crecientes regulaciones ambientales y las inversiones en infraestructura promueven prácticas sostenibles, fomentando la penetración en el mercado a través de la adopción tecnológica y los principios de la economía circular.

Mercado brasileño de plástico para combustible

El mercado brasileño alcanzó 67,21 millones de dólares en 2025, lo que representa una participación muy pequeña del mercado mundial.

Medio Oriente y África

Oriente Medio y África representaron una cuota de mercado del 14,08% en 2025 valorada en 105,02 millones de dólares. La región experimenta un crecimiento emergente en medio de crecientes desafíos en materia de residuos y esfuerzos de diversificación energética. Los datos limitados resaltan el potencial en los centros urbanos, donde las naciones ricas en petróleo exploran alternativas y los países africanos invierten enconversión de residuos en energíapara abordar la contaminación y el acceso a la energía, aunque los retrasos en la infraestructura obstaculizan el ritmo.

Mercado de plástico para combustible del CCG

Se prevé que el mercado del CCG alcance aproximadamente 56,86 millones de dólares en 2025, lo que representa alrededor del 7,62% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Proveedores que aumentan su participación de mercado a través de asociaciones, expansión comercial y avances tecnológicos

El mercado global está consolidado y presenta una combinación de los principales actores del mercado global y regional. Las empresas de primer nivel incluyen Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA y Nexus Circular. En marzo de 2026, TotalEnergies y Plastic Energy pusieron en marcha la primera planta avanzada de reciclaje de plásticos de Francia en el sitio de crudo cero de Grandpuits, procesando anualmente 15.000 toneladas de residuos plásticos domésticos difíciles de reciclar mediante pirólisis para convertirlos en materia prima de petróleo sintético. Este hito apoya los objetivos de la economía circular, desviando los residuos de los vertederos y la incineración, al tiempo que avanza el objetivo de TotalEnergies de un 30 % de polímeros reciclados para 2030.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE PLÁSTICO A COMBUSTIBLE PERFILADAS

- Corporación Agilyx(A NOSOTROS.)

- Brightmark LLC (EE. UU.)

- Plastic Energy Ltd. (Reino Unido)

- Quantafuel ASA (Noruega)

- Circular Nexo(A NOSOTROS.)

- Recycling Technologies Ltd. (Reino Unido)

- Energía Vadxx(Canadá)

- Klean Industries Inc. (Canadá)

- OMV AG (Austria)

- Shell plc (Reino Unido)

- Corporación ExxonMobil(A NOSOTROS.)

- Compañía química Chevron Phillips(A NOSOTROS.)

- SABIC (Arabia Saudita)

- Licella Holdings Limited (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:CSIR-IICT firmó un MoU con 2 Degrees Clicon Pvt. Limitado. Ltd. para avanzar en la tecnología de conversión de plástico en combustible, convirtiendo plásticos no reciclables, como paquetes de bocadillos, en combustibles industriales como diésel alternativo y combustible de petropolímero. Esta colaboración de Hyderabad promueve la gestión sostenible de residuos y reduce la dependencia de combustibles fósiles.

- marzo 2026: Neste ha encargado la instalación más grande del mundo en su refinería de Porvoo, Finlandia, para convertir los residuos de plástico licuados (LWP) en productos de alta calidad.petroquímicoEsta inversión procesa hasta 150.000 toneladas anuales de plásticos difíciles de reciclar, como envases multicapa, aumentando el reciclaje químico y reduciendo al mismo tiempo el uso de fósiles y las emisiones.

- marzo 2026: Cuba lanzó en Holguín el proyecto Pyralis, que emplea pirólisis para convertir residuos plásticos en combustible. Procesar 100 kg de plástico produce alrededor de 100 litros de aceite de pirólisis, refinable para producir gasolina y diésel, lo que ayuda al reciclaje y a las necesidades energéticas locales.

- Agosto de 2025:Investigadores de Estados Unidos y China desarrollaron un método innovador de un solo paso para convertir desechos plásticos mixtos tóxicos en gasolina con una eficiencia superior al 95 % a temperatura ambiente. Utilizando isoalcanos ligeros y catalizadores, produce hidrocarburos del rango de las gasolinas, materias primas químicas y ácido clorhídrico, promoviendo una economía circular escalable.

- Febrero de 2025:Petgas convierte los desechos plásticos en combustible mediante pirólisis y procesa 1,5 toneladas por semana para producir 365 galones de gasolina, diésel yquerosenocon un 50% menos de emisiones que los combustibles tradicionales. El combustible se dona localmente, con el objetivo de lograr una economía circular para combatir la contaminación del Golfo de México.

COBERTURA DEL INFORME

El análisis del mercado global de plástico como combustible proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias de la industria que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe también abarca un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance del informe y segmentación del mercado

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 21,59% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, tipo de combustible, tipo de materia prima y región |

| Por tecnología |

|

| Por tipo de combustible |

|

| Por tipo de materia prima |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 745,93 millones de dólares en 2025 y se prevé que alcance los 4.352,60 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 184,99 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,59% durante el período previsto de 2026-2034.

El sector de nafta/aceite ligero lideró el segmento de tipo de materia prima.

La creciente escasez de agua, junto con la creciente generación de desechos plásticos y las limitadas opciones de reciclaje, están impulsando el mercado.

Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA y Nexus Circular son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados