Tamaño del mercado de polioles de poliéster, participación y análisis de la industria, por fuente (a base de petróleo y de base biológica), por aplicación (bienes de consumo, electrónica, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE POLIOLES DE POLIÉSTER Y PERSPECTIVAS FUTURAS

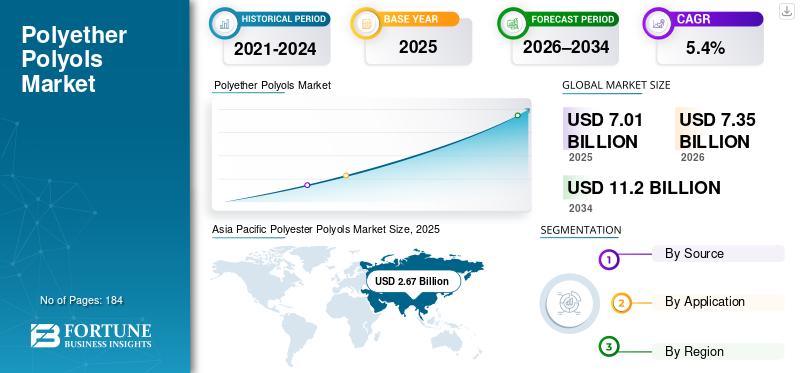

El tamaño del mercado mundial de polioles de poliéster se valoró en 7,01 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,35 mil millones de dólares en 2026 a 11,20 mil millones de dólares en 2034 a una tasa compuesta anual del 5,4% durante el período previsto 2026-2034.Asia Pacífico dominó el mercado de polioles de poliéster con una cuota de mercado del 38,08% en 2025.

Los poliésterpolioles son poliésteres terminados en hidroxilo que normalmente se sintetizan a partir de diácidos/anhídridos y dioles/trioles, y se utilizan como componentes básicos en las químicas del poliuretano (PU). Se seleccionan cuando los formuladores necesitan un fuerte rendimiento mecánico, resistencia química y durabilidad en aplicaciones como espumas aislantes rígidas de PU, CASE (recubrimientos, adhesivos, selladores, elastómeros) y espumas flexibles seleccionadas.elastómerosistemas.

El crecimiento del mercado está estructuralmente ligado a la eficiencia energética de los edificios y la penetración del aislamiento, el uso de PU en recubrimientos y adhesivos industriales bajo requisitos de rendimiento y COV, y los cambios impulsados por la sostenibilidad hacia materias primas circulares o de base biológica o con atribuciones biológicas habilitadas a través de la certificación y la contabilidad de balance de masa.

BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company y COIM Group son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de polioles de poliéster

- Tamaño del mercado en 2025: 7.010 millones de dólares

- Tamaño del mercado en 2026: 7.350 millones de dólares

- Tamaño del mercado previsto para 2034: 11.200 millones de dólares

- CAGR: 5,4% de 2026 a 2034

- Asia Pacífico dominó el mercado de polioles de poliéster con una participación del 38,08% en 2025.

- El segmento basado en petróleo representó la cuota de mercado dominante.

- Se espera que el segmento de bienes de consumo domine el mercado durante el período de previsión.

América del norte

América del Norte representa un mercado de alto valor, respaldado por una demanda madura de CASE y la expansión de ofertas circulares y biocirculares certificadas.

Asia Pacífico

Asia Pacífico representó la mayor cuota de mercado en 2025, impulsada por la fuerte demanda de los sectores de la construcción, la automoción y la industria.

Europa

Europa cuenta con el respaldo de estrictas normas de eficiencia energética en los edificios y controles de COV en los recubrimientos, lo que impulsa la demanda de polioles de poliéster.

A NOSOTROS.

El mercado estadounidense estaba valorado en 1.230 millones de dólares en 2025, lo que representa aproximadamente el 17,5% de las ventas del mercado mundial.

Japón

Se espera que Japón sea testigo de un crecimiento constante, respaldado por la creciente demanda de aplicaciones industriales y automotrices.

Leer más

TENDENCIAS DEL MERCADO DE POLIOLES DE POLIÉSTER

La diferenciación centrada en el rendimiento en CASE y los sistemas de recubrimiento con bajo contenido de VOC es una tendencia de mercado emergente

Una tendencia clave que está remodelando el mercado es la continua diferenciación de productos en los mercados CASE, especialmente en recubrimientos y adhesivos industriales/de mantenimiento, donde los objetivos de rendimiento (resistencia química, dureza, flexibilidad, resistencia a la hidrólisis) y las limitaciones cambiantes de VOC impulsan las opciones de resina/aglutinante. Covestro posiciona a Desmophen (incluidos los polioles de poliéster) como componentes básicos de PU versátiles para recubrimientos, adhesivos y espumas, lo que refleja cómo los proveedores comercializan los polioles de poliéster como palancas de rendimiento ajustables en lugar de insumos básicos.

La presión regulatoria sobre las emisiones de disolventes respalda aún más esta tendencia. La Directiva “Decopaint” de la UE (2004/42/EC) limita las emisiones de VOC de ciertas pinturas/barnices y productos de reacabado, lo que continúa empujando a los formuladores hacia soluciones con menos VOC (por ejemplo, sistemas de PU 2K con mayor contenido de sólidos y otras arquitecturas que respetan el cumplimiento). Polioles de poliéster que permiten ventanas de viscosidad/reactividad objetivo y propiedades de la película final que siguen siendo fundamentales para estas optimizaciones del sistema de recubrimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El impulso a la construcción de eficiencia energética fortalece la demanda de aislamiento rígido de PU

El anclaje de volumen más fuerte para los polioles de poliéster es el aislamiento rígido de PU y PIR, donde los polioles se utilizan ampliamente para diseñar el rendimiento de la espuma (aislamiento térmico, resistencia mecánica y comportamiento de procesamiento). COIM posiciona explícitamente sus polioles de poliéster ISOEXTER para espumas aislantes de poliuretano rígidas, lo que demuestra su alineación con la demanda de PU basada en aislamiento.

Los fundamentos de las políticas y del sistema energético refuerzan este factor. Los edificios siguen siendo un importante centro mundial de demanda de energía, y las mejoras en la eficiencia de calefacción y refrigeración mantienen el aislamiento entre las palancas más escalables para reducir el uso de energía operativa. En la UE, la Directiva refundida sobre eficiencia energética de los edificios (Directiva (UE) 2024/1275) está diseñada para acelerar las renovaciones y avanzar hacia un parque de edificios con cero emisiones, manteniendo la demanda de materiales aislantes de alto rendimiento utilizados en modernizaciones y nuevas construcciones. Estos factores impulsan colectivamente el crecimiento del mercado de polioles de poliéster.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad de las materias primas y los costos (petrointermedios y energía) comprimen los márgenes

La mayoría de los polioles de poliéster convencionales siguen ligados apetroquímico(diácidos/anhídridos y glicoles), lo que significa que los productores y formuladores de PU pueden enfrentar oscilaciones de costos cuando los mercados energéticos y químicos se estrechan. Esto se convierte en una restricción práctica en sistemas de espuma y adhesivos sensibles al precio, donde la flexibilidad de reformulación está limitada por restricciones de desempeño (viscosidad, reactividad, resistencia a la hidrólisis, desempeño ante el fuego) y ciclos de calificación.

De manera similar, los requisitos de cumplimiento y sostenibilidad pueden aumentar el “costo de servicio” (certificación, documentación de la cadena de custodia, informes PCF, contabilidad de segregación/balance de masa), especialmente cuando los clientes exigen afirmaciones verificadas (atribución biocircular o circular). Los sistemas de balance de masa como ISCC PLUS formalizan explícitamente la trazabilidad/contabilidad para fundamentar estas afirmaciones, que son valiosas pero no gratuitas, lo que lleva a una adopción desigual entre regiones y usos finales.

OPORTUNIDADES DE MERCADO

Los polioles de poliéster de base biológica/circulares escalan a través de certificaciones y adiciones de capacidad

Una oportunidad clara es el ciclo de “actualización” de polioles puramente de origen fósil a alternativas renovables, de atribuciones biológicas o circulares sin obligar a los clientes a rediseñar los sistemas de PU desde cero. Varios productores importantes ahora señalan los enfoques habilitados por la certificación como un puente escalable, y Covestro describe el uso de la certificación ISCC PLUS para proporcionar un método verificable para atribuir materiales alternativos mediante balance de masa.

Esta oportunidad está cada vez más respaldada por inversiones tangibles. La adquisición de New Boston (Texas) por parte de COIM en 2025 incluyó una línea de productos de polioles renovables (basada principalmente en líquido de cáscara de anacardo) y planes para agregar 100 millones de libras de capacidad para líneas de productos adicionales para mediados de 2027, un indicador de que los proveedores esperan una atracción sostenida de los clientes por polioles con bajas emisiones de carbono.

DESAFÍOS DEL MERCADO

Ciclos de calificación y gestión de riesgos en las afirmaciones de seguridad/reglamentarias y de sostenibilidad

Un desafío recurrente es quepoliuretanoLos sistemas son altamente específicos de la aplicación y los cambios en la estructura principal del poliol (distribución del peso molecular, funcionalidad, equilibrio aromático/alifático, atribución renovable) pueden desencadenar una recalificación extensa. Esto ralentiza la sustitución, particularmente en usos finales regulados o de alta responsabilidad (productos de construcción con códigos contra incendios, aislamiento de electrodomésticos, revestimientos industriales).

Al mismo tiempo, las afirmaciones de sostenibilidad están bajo un mayor escrutinio. Los proveedores pueden ayudar a los clientes con enfoques certificados (por ejemplo, declaraciones de nivel de producto y cadena de custodia de balance de masa ISCC PLUS). Sin embargo, los usuarios intermedios aún necesitan armonizar la documentación, la preparación para las auditorías y la comunicación con el cliente. Covestro enmarca explícitamente el balance de masa basado en ISCC PLUS como un mecanismo de credibilidad, destacando que el desafío no es sólo el desempeño técnico, sino también la verificación defendible.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Los aranceles estadounidenses influyen en las importaciones de productos químicos y provocan un aumento en el costo de las materias primas

Los aranceles estadounidenses en 2025, basados en los aranceles de la Sección 301, apuntan a las importaciones de productos químicos, incluidos polioles y materias primas de China e India, y al aumento de los costos de las materias primas para los fabricantes estadounidenses. Esto reduce los márgenes, impulsa el abastecimiento alternativo del Sudeste Asiático o Europa y traslada los precios más altos a sectores posteriores como la construcción y el mobiliario. China contraataca redirigiendo las exportaciones a India, Oriente Medio y Europa en medio de la disminución de los envíos a Estados Unidos.

Tensiones como las guerras comerciales y los conflictos entre Estados Unidos y China (Rusia-Ucrania, Medio Oriente) exacerban las interrupciones en el suministro, lo que empuja a la amistad hacia naciones aliadas en busca de resiliencia. Asia Pacífico, liderada por China e India, tiene una importante participación de mercado, pero experimenta volatilidad debido a los aranceles y derechos antidumping.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Los desarrolladores producen polioles de poliéster de base biológica a partir de aceites vegetales, monoglicéridos de coco,ácido biosuccínicoy PET reciclado, reduciendo así la huella de carbono y reemplazando los combustibles fósiles. Los avances incluyen el reciclaje en circuito cerrado de poliuretanos en monómeros de alta pureza para nuevos polioles que cumplan con las especificaciones comerciales. Los polioles de aceite vegetal permiten obtener espumas de poliuretano que ahorran energía, son degradables y bajas en emisiones.

Las estructuras hiperramificadas mejoran las propiedades únicas de los recubrimientos de poliuretano, mientras que los grados especiales optimizan el peso molecular y la funcionalidad de las espumas rígidas. Los polioles derivados del coco mejoran la resistencia a la tracción/compresión de las espumas flexibles mediante la separación de microfases y una morfología de celda abierta. Las formulaciones personalizadas mejoran la compatibilidad con los agentes espumantes, la estructura celular y la adhesión para líneas de producción más rápidas.

ANÁLISIS DE SEGMENTACIÓN

Por fuente

El segmento basado en el petróleo domina debido a la integración establecida de materias primas petroquímicas y la previsibilidad del desempeño de costos

Según la fuente, el mercado se segmenta en derivados del petróleo y de origen biológico.

Entre ellos, el segmento basado en petróleo tiene una cuota de mercado dominante. Los derivados del petróleo se producen en cadenas de valor maduras y de gran volumen vinculadas a diácidos/anhídridos y glicoles convencionales, y ofrecen un rendimiento altamente repetible en espumas rígidas y formulaciones CASE. Para los grandes consumidores de PU, la mayor ventaja es la estabilidad de la calificación, donde la viscosidad predecible, el valor de hidroxilo, la funcionalidad y las ventanas de reactividad permiten a los formuladores mantener el rendimiento del procesamiento de espuma y el cumplimiento del producto final sin ciclos de recalificación frecuentes. Esta baja fricción de conmutación respalda el dominio sostenido de los derivados del petróleo, especialmente en aislamientos de construcción y espumas para electrodomésticos, donde la deriva de la formulación es costosa y los ciclos de pruebas regulatorias pueden ser largos.

Los polioles de poliéster circulares/de base biológica son el subsegmento de más rápido crecimiento a medida que los clientes escalan los insumos verificados con bajas emisiones de carbono sin sacrificar el rendimiento del PU. La adopción circular y de base biológica se está acelerando mediante la sustitución habilitada por la certificación y los polioles de poliéster con contenido reciclado elaborados a partir de materias primas circulares, como los flujos de PET reciclado.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los bienes de consumo lideran debido a la alta intensidad del aluminio y la demanda de fundición

Según la aplicación, el mercado se segmenta en bienes de consumo, electrónica,productos farmaceuticosy otros.

Se espera que el segmento de bienes de consumo domine el mercado durante el período de previsión. El crecimiento de este segmento está asociado con la adopción de sistemas de poliuretano a base de poliéster-poliol en productos cotidianos de gran volumen donde se consideran la durabilidad, la resistencia a la abrasión y la estética, especialmente en recubrimientos, adhesivos, selladores, elastómeros y espumas de PU. Los organismos de la industria describen el amplio papel del poliuretano en las espumas flexibles/rígidas y aplicaciones CASE que mejoran la apariencia y la vida útil del producto, alineándose directamente con los bienes de consumo (muebles/cojines, componentes de calzado, revestimientos protectores para plásticos/madera y adhesivos duraderos).

Se espera que el segmento de electrónica registre un crecimiento significativo durante el período previsto. La demanda de productos electrónicos está respaldada por la necesidad de sistemas de polímeros protectores, incluidos recubrimientos y productos químicos adhesivos/selladores, para proteger los componentes sensibles de la humedad, la vibración y la exposición a productos químicos. Covestro posiciona su cartera de Desmophen (incluidos los polioles de poliéster) como componentes básicos de PU para recubrimientos, adhesivos y muchas otras aplicaciones, lo que refleja cómo los proveedores apuntan directamente a sistemas de protección y unión de grado electrónico.

El segmento farmacéutico está experimentando un fuerte crecimiento del mercado. En la industria farmacéutica, los polioles de poliéster suelen incorporarse en biomateriales de poliuretano y sistemas de PU de grado médico. La literatura científica sobre el poliuretano.biomaterialesdestaca el papel de los poliéster polioles/macroglicoles en las arquitecturas de PU y su relevancia para el comportamiento de degradación y el rendimiento en contextos biomédicos.

El segmento Otros consiste en usos finales industriales y relacionados con la construcción, donde los sistemas de PU a base de poliéster-poliol se utilizan en recubrimientos protectores, adhesivos/selladores industriales, elastómeros y ciertos sistemas de espuma.

PERSPECTIVAS REGIONALES DEL MERCADO DE POLIOLES DE POLIÉSTER

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado de polioles de poliéster en 2025. El crecimiento se debe a la concentración de la fabricación de PU y a la expansión de la capacidad de productos regionales. La región se beneficia de ecosistemas manufactureros a gran escala (producción de bienes de consumo y productos electrónicos, y demanda de recubrimientos y adhesivos industriales) y de expansiones visibles de capacidad. En octubre de 2020, un ejemplo concreto es la puesta en marcha por parte de Huntsman de una planta de polioles de poliéster aromáticos TEROL de 22.000 toneladas en Kuan Yin, Taiwán, cuyo objetivo explícito es ampliar las capacidades de poliuretanos en Asia Pacífico.

Mercado de polioles de poliéster de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 de 1,19 mil millones de dólares, lo que representa el 16,9% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representa un mercado de alto valor, respaldado por una demanda madura de CASE y la ampliación de ofertas circulares/biocirculares certificadas. Un facilitador clave es la infraestructura de certificación y cadena de custodia que ayuda a los clientes a adoptar insumos con bajas emisiones de carbono sin rediseñar las formulaciones.

Mercado de polioles de poliéster de EE. UU.

En 2025, Estados Unidos representaba un mercado de 1.230 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 17,5% de las ventas del mercado mundial.

Europa

El mercado europeo está determinado por una fuerte influencia regulatoria sobre la eficiencia energética en los edificios y los controles de COV en los recubrimientos, lo que respalda a otros sectores (construcción/industrial) y al consumo CASE de mayor valor. La Directiva sobre eficiencia energética de los edificios (UE) 2024/1275 de la UE refuerza la renovación y las mejoras de rendimiento en todo el parque de edificios, apoyando así indirectamente el aislamiento de poliuretano y la demanda de materiales de construcción.

Mercado de polioles de poliéster de Alemania

El mercado alemán en 2025 estaba valorado en 560 millones de dólares, lo que representa aproximadamente el 8,0% de los ingresos del mercado mundial.

Mercado de polioles de poliéster del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 160 millones de dólares, lo que representa aproximadamente el 2,3% de los ingresos del mercado mundial.

América Latina

América Latina sigue siendo más pequeña pero está creciendo, respaldada por la expansión gradual de la fabricación de bienes de consumo, el ensamblaje de productos electrónicos en centros seleccionados, así como la demanda de recubrimientos y adhesivos industriales vinculados a la infraestructura y al mantenimiento. Este crecimiento regional también está impulsado por tendencias prácticas de industrialización, el creciente uso de recubrimientos protectores duraderos y aplicaciones de ensamblajes adheridos, donde los sistemas de PU siguen siendo relevantes.

Medio Oriente y África

Oriente Medio y África muestran un crecimiento específico vinculado a la actividad de construcción, proyectos industriales y la demanda de recubrimientos protectores, con un tamaño de mercado influenciado por la capacidad de los sistemas locales de PU y la dependencia de productos intermedios importados. El crecimiento de la región suele estar impulsado por proyectos, pero los recubrimientos y adhesivos duraderos, así como las aplicaciones industriales, crean una atracción constante para los bloques de construcción de PU en sectores prioritarios.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Se están realizando importantes inversiones en el mercado a medida que los fabricantes responden a las crecientes expectativas de sostenibilidad y mayores requisitos de rendimiento en todas las industrias de uso final. Productores líderes, como BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company y COIM Group, están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar fuentes adecuadas para productos avanzados.

LISTA DE EMPRESAS CLAVE DE POLIOLES DE POLIÉSTER PERFILADAS

- BASF SE(Alemania)

- Covestro AG(Alemania)

- Dow Inc.(A NOSOTROS.)

- Corporación Huntsman(A NOSOTROS.)

- Compañía Stepan (EE.UU.)

- Grupo COIM (Italia)

- Cargill (Estados Unidos)

- Corporación UBE (Japón)

- LANXESS (Alemania)

- Corporación Tosoh (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:COIM USA anunció la adquisición de una propiedad de 20 acres de Palmer International, destacando que el sitio incluye una nueva línea de productos de polioles renovables basada principalmente en líquido de cáscara de anacardo (CNSL) y complementará la cartera existente de polioles de poliéster Isoexter de COIM. La compañía también comunicó un plan para agregar ~100 millones de libras de capacidad para mediados de 2027, lo que indica un ciclo de inversión vinculado a materias primas sostenibles y una expansión de la cartera para las cadenas de valor del poliuretano.

- marzo 2025: BASF anunció la introducción de grados de equilibrio de biomasa para sus sistemas de poliuretano Elastoflex, lo que refleja la ampliación continua de los enfoques de equilibrio de masa en las cadenas de valor de PU.

- Enero de 2024:Dow anunció que había recibido la certificación ISCC PLUS para su sitio de fabricación de PO/PG y polioles, posicionando la certificación como un facilitador para desvincularse de las materias primas fósiles a través de materias primas obtenidas de residuos y prácticas de cadena de custodia auditadas. Para el posicionamiento en el mercado, este desarrollo respalda una adopción más rápida por parte de los clientes de materias primas circulares/biocirculares verificadas (especialmente en sistemas de PU posteriores donde la adquisición requiere cada vez más declaraciones de sostenibilidad auditables).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, fuente y aplicación. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 5,4% de 2026 a 2034 |

|

Segmentación |

Por fuente, por aplicación, por región |

|

Por fuente |

· A base de petróleo · De base biológica |

|

Por aplicación |

· Bienes de consumo · Electrónica · Productos farmacéuticos · Otros |

|

Por región |

· Norteamérica (por fuente, por aplicación, por país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por fuente, por aplicación, por país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por fuente, por aplicación, por país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (Por fuente, Por aplicación, Por país) o México (Por Aplicación) o Brasil (Por aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por fuente, por aplicación, por país) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 7,01 mil millones de dólares en 2025 y se proyecta que alcance los 11,20 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de bienes de consumo lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El impulso de la eficiencia energética en la construcción impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados